Stahlkrise

Die Stahlkrise war eine Strukturkrise der Stahlindustrie gegen Ende der 1960er, Ende der 1970er, Anfang der 1980er und in den 1990er Jahren in Deutschland, Österreich, Frankreich, Belgien, Luxemburg, Großbritannien, Italien, Schweden und den USA.

Angesichts des ruinösen Wettbewerbs und weltweiter Überkapazitäten Mitte der 1960er Jahre bildeten 31 Unternehmen der Stahlindustrie der Bundesrepublik Deutschland mit Billigung der Montanunion ein von 1967 bis 1971 bestehendes Verkaufskartell. In mehreren regionalen Stahlkontoren waren die Vertriebsorganisationen und -gesellschaften der teilnehmenden Stahlkonzerne zusammengefasst. Aufträge wurden nach einem Quotensystem auf die angeschlossenen Unternehmen verteilt.

Im Rekordjahr 1974 wurden in der Bundesrepublik Deutschland noch 53 Mio. Tonnen Rohstahl erzeugt und die höchsten Gewinne der Branche seit Jahrzehnten eingefahren; die abnehmende Nachfrage löste in den späten 1970er Jahren eine Krise aus.

Überproduktion

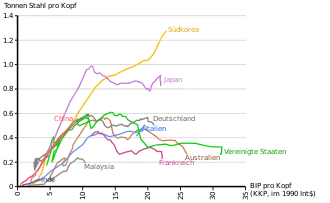

In den meisten Ländern geht die Stahlproduktion nach Erreichen eines bestimmten BIP zurück, was darauf hindeutet, dass das Wachstum nach anderen Grundsätzen fortgesetzt wird.

In den 1950er, 1960er und 1970er Jahren hatte die Automobilproduktion in vielen Industrieländern den Eisenbahnbau und den Bergbau als bedeutende Nachfrager von Eisen und Stahl abgelöst.

Nach dem Ende des Zweiten Weltkriegs hatte es in vielen Industrieländern einen langanhaltenden Wirtschaftsaufschwung (Wirtschaftswunder), einen Bauboom und einen Babyboom gegeben; diese Phase endete um 1970. Während der ersten Ölpreiskrise 1973/74 vervierfachte sich der Rohölpreis; während der Ölpreiskrise 1979 stieg der Ölpreis um über 100 %. Auslöser war die iranische Revolution; danach drosselte der Iran seine Exporte zeitweise. In vielen Ländern gab es Inflation und Stagnation oder Rezession (siehe auch Stagflation, Eurosklerose). In den frühen 1980er Jahren begann eine Schiffbaukrise; viele Werften mussten Personal entlassen oder schließen. Die gestiegenen Energiekosten bereiteten der Stahlindustrie Probleme. Die abnehmende Nachfrage und Weiterentwicklungen der Produktionsmethoden führten zu einer enormen Überproduktion und zu teils ruinösen Preiskämpfen. Auch der Einsatz von Ersatzmaterialien, etwa von keramischen Werkstoffen oder Kunststoffen, trug zur Stahlkrise bei.

Internationale Konkurrenz

Dies wurde durch zunehmende internationale Konkurrenz, besonders auf dem Gebiet des Massenstahls, und zum Teil durch hoch subventionierte Wettbewerber innerhalb der EG, sowie aus Japan verstärkt: Während Japan noch vor und nach dem Zweiten Weltkrieg auf dem internationalen Stahlmarkt keine Rolle spielte (1913: 0,3 % der Weltrohstahlerzeugung, 1950: 2,5 %, 1973: 23 %), änderte sich dies in den 1970er Jahren massiv. Anders als die USA verfügte Japan über hochmoderne Hütten- und Stahlwerke direkt am Meer und exportierte billige Massenstähle in die USA und die Dritte Welt. Aber auch Entwicklungsländer wie Brasilien, Algerien, Indonesien und Indien begannen am Weltstahlmarkt teilzunehmen.

Entfielen 1950 noch 70,1 % der Rohstahlerzeugung auf die USA und die damaligen EG-Staaten, so verteilten sich 1964 noch 48,5 % auf die USA und 10,7 % auf die EG-Länder und 1974 nur noch 40,3 % bzw. 3,8 %. Technische Entwicklungen wie die Einführung des Linz-Donawitz-Verfahrens oder des Stranggussverfahrens senkten vor dem Hintergrund internationaler Konkurrenz die Kosten der Stahlerzeugung, forderten jedoch hohe Investitionen, die zu einem Subventionswettlauf beitrugen.

Konzentration

Innerhalb der EG wurde die Konkurrenz in den frühen 1980er Jahren durch ein Mengenkartell (Eurofer) auf der Basis der Montanunion-Verträge gebremst. Die Stahlhersteller hatten die Preislisten für ihre Erzeugnisse bei der Europäischen Kommission zu hinterlegen und durften in den jeweiligen nationalen Märkten der Nachbarländer (Interpenetration) nur zu den Preisen ihrer dortigen Wettbewerber einsteigen. Zusätzlich verlangte die Kommission zur Bekämpfung der Krise Konzepte zum Abbau der Überkapazitäten, für die sie Beihilfen zur Verfügung stellte. Die Konzepte bestanden vornehmlich in einer zunehmenden nationalen Konzentration der Unternehmen (z. B. Cockerill-Sambre, Usinor-Sacilor, Krupp-Hoesch, Italsider, British Steel), aber auch in der national subventionierten Konkurrenz auf Exportmärkten außerhalb der EG und der Modernisierung der Hütten- und Stahlwerke zu immer größeren Einheiten, die bei einer Unterauslastung ihren Preisvorteil der economies of scale nicht realisieren können bzw. verlieren.

Betroffene

Am stärksten betroffen von den Auswirkungen dieser Strukturkrise waren in Deutschland das Ruhrgebiet und das Saarland, in dem mehrere große Hüttenwerke (die Völklinger Hütte, die Neunkircher Hütte, die Burbacher Hütte und die Dillinger Hütte) operierten. Auch die damals noch sehr vom Stahl abhängige Stadt Peine war stark betroffen. Hütten- und Stahlwerke, die unter Wettbewerbsnachteilen („trockene Standorte“, also kein Anschluss an das Wasserstraßennetz) zu leiden hatten, wie die Maxhütte in Bayern oder die Neunkircher Hütte im Saarland, wurden in den 1980er Jahren geschlossen. Ebenso wurde die Roheisenproduktion der Völklinger Hütte beendet, obwohl diese über einen Anschluss an das Wasserstraßennetz verfügte. Am Standort Völklingen blieb jedoch die Stahlproduktion erhalten. Das hierfür benötigte Roheisen wird seitdem in den Hochöfen der ROGESA Roheisengesellschaft Saar, einem gemeinsam von den beiden verbliebenen saarländischen Stahlproduzenten Saarstahl und Dillinger Hütte getragenen Unternehmen, in Dillingen/Saar produziert. Auch ein bedeutender Teil der lothringischen Stahlindustrie fiel der Stahlkrise zum Opfer, da die Nähe zu den mittlerweile geschlossenen Erzgruben bedeutungslos geworden war.

Im Zuge des Konzentrationsprozesses in Deutschland wurden die meisten Hochöfen des Ruhrgebiets geschlossen. Die Hauptproduktion wurde nach Duisburg verlagert. Der West-Verlagerung von Stahlstandorten im Ruhrgebiet an die Rheinschiene ging in den späten 1980er Jahren zunächst die Schließung des Krupp-Hüttenwerks in Rheinhausen voraus, die erste markante Aktivität des nachmaligen Organisators der Konzentration auf Seiten von Krupp, Gerhard Cromme.

Die Westfalenhütte und die Phönix-Hütte von Hoesch in Dortmund und die Henrichshütte von Thyssen in Hattingen wurden geschlossen und die Anlagen in die Volksrepublik China verkauft. Gleiches geschah mit der Kokerei Kaiserstuhl, der damals modernsten Kokerei Europas, die nach nur wenigen Betriebsjahren aufgrund der Verlagerung der Stahlerzeugung des ThyssenKrupp-Konzerns an die Rheinschiene keinen Absatz mehr hatte. In Duisburg-Beeckerwerth entstand 1993 ein neuer, moderner Hochofen, der die Arbeit seiner drei alten Vorgänger übernahm (12.200 Tonnen Roheisen pro Tag). Thyssen konzentrierte sich bereits vor seiner Fusion mit Krupp-Hoesch auf die Produktion von Flachstahl und verkaufte sein Profilstahlgeschäft. Dieser Konzentrationsprozess kostete vor allem im Ruhrgebiet eine fünfstellige Zahl von Arbeitsplätzen.

Darüber hinaus gab es eine Vielzahl indirekt betroffener Betriebe der Zulieferindustrie, die mit in die Krise gezogen wurden, z. B. im Maschinenbau oder bei Dienstleistern wie etwa der Massengutfrachtschifffahrt (z. B. die Seereederei Frigga).

Literatur

- Hermann Bömer, Hans-Werner Franz & Hans-Otto Wolff: Entwicklungen in der Stahlindustrie – Lösungskonzepte zur Stahlkrise. Herausgegeben von der Kooperationsstelle Wissenschaft-Arbeitswelt. QuaMedia-Verlag, Dortmund 1988

- Hans Kutscher: Die Bewältigung der Stahlkrise aus europäischer Sicht. Vortrag vor dem Europa-Institut der Universität des Saarlandes, Saarbrücken, 7. Dezember 1984. Europa-Institut, Saarbrücken 1985

Weblinks

- Literatur von und über Stahlkrise im Katalog der Deutschen Nationalbibliothek

- Die Stahlkrise – Eine Industrie im Wandel (Memento vom 30. März 2008 im Internet Archive), Artikel von Sine Maier-Bode auf Planet Wissen, 25. August 2008