Plankosten

Plankosten sind in der Betriebswirtschaftslehre der durch Kostenplanung im Voraus ermittelte künftige Verbrauch an Produktionsfaktoren, der in Unternehmen bei normalem Arbeitsablauf in Zukunft erreicht werden soll.

Allgemeines

Plankosten sind mithin noch nicht entstanden, sondern die Unternehmensplanung rechnet mit ihrer Entstehung in der Zukunft. Deshalb sind Plankosten auch keine Kostenart (wie etwa Materialkosten), die bereits angefallen ist. Plankosten kommt vielmehr ein Norm- und Vorgabecharakter zu,[1] denn sie können entweder auf Basis von Bezugsgrößen (z. B. Maschinenstunden, Betriebszeit) vorgegeben oder als Budgets (z. B. Büromaterial, Personalkosten) festgelegt werden. Dazu bedient sich ein Unternehmen der Plankostenrechnung. Sie ermittelt die Plankosten zunächst für das gesamte Unternehmen und bricht sie auf die einzelnen Kostenstellen herunter. Um die Plankosten von den tatsächlich entstandenen Kosten zu unterscheiden, werden letztere auch als „Istkosten“ bezeichnet. Synonyme oder auch Teilrechnungen für Plankosten sind Budgetkosten, Normkosten, Richtkosten, Sollkosten oder Standardkosten.[2]

Der Begriff der Plankosten ist auf Max Rudolf Lehmann zurückzuführen, der 1925 zunächst von „planmäßigen Kosten“ und dann von Plankosten sprach.[3] In jener Zeit war die Kostenrechnung bereits weit fortgeschritten, und die Betriebswirte begannen, Modelle für Kostenplanungen zu entwickeln.

Ermittlung

Die Plankosten ergeben sich durch Multiplikation der Planbeschäftigung mit dem Plankostensatz :

- .

Unter Planbeschäftigung versteht man die während des Kostenplanungszeitraums erwartete Beschäftigung, also den Umfang der künftigen Kapazitätsauslastung. Nach Addition der Plankosten werden die gesamten Plankosten zur Planbeschäftigung in Beziehung gesetzt und der Plankostensatz errechnet. Der Plankostensatz ermittelt sich wie folgt:[4]

- .

Der Plankostensatz ist der Quotient aus den Plankosten und der Planbeschäftigung, die sich mithin aus der Gegenüberstellung zweier Plangrößen ergibt.

Plankostenrechnung

Die Plankostenrechnung (PKR) ist keine Kostenrechnung im engeren Sinne, weil sich die PKR nicht mit angefallenen Kosten, sondern mit künftig erwarteten Kosten auseinandersetzt. Die PKR ist daher ein Rechensystem, bei dem die erwarteten Kosten der (kommenden) Planungsperiode ermittelt und ex ante auf die Kostenträger verrechnet werden.[5] Die Rechnungsziele der PKR bestehen in der Bereitstellung von Kosten- und Leistungsinformationen für die Planung, Steuerung und Kontrolle der Kosten.[6] Die Plankosten sind ihr zentraler Planungsgegenstand.

Die PKR ist ein zukunftsbezogenes Verfahren der Kosten- und Leistungsrechnung und besonders geeignet zur Lösung von Planungs- und Kontrollaufgaben (Soll-Ist-Vergleich). Die relevanten Plandaten werden über Schätzungen oder Berechnungen ermittelt. Die klassische Plankostenrechnung ist ein Verfahren der Vollkostenrechnung. Eine Weiterentwicklung der Plankostenrechnung auf Teilkostenbasis ist die Grenzplankostenrechnung.

Arten

Die PKR lässt sich in eine Kostenarten-, Kostenstellen- und Kostenträgerrechnung untergliedern,[7] wobei reine Plankosten zum Einsatz kommen. Die Fachliteratur unterscheidet dabei zwischen der starren und flexiblen PKR.

Starre Plankostenrechnung

Die starre Plankostenrechnung ist eine einfache und schnelle Methode der Kostenkontrolle. Wesentliche Ziele der starren Plankostenrechnung ist es, für die Integration der Kostenrechnung in die Unternehmensplanung zu sorgen und eine Grundlage für die Kostenkontrolle zu schaffen.[8] Die starre Plankostenrechnung ist eine reine Vollkostenrechnung, die die Planbeschäftigung ermittelt und nicht zwischen Fixkosten und variablen Kosten unterscheidet.[9]

Flexible Plankostenrechnung

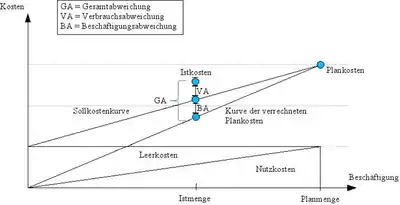

Da die PKR Plangrößen verarbeitet, berücksichtigt sie auch die Planbeschäftigung, die von der später eintretenden Istbeschäftigung – also der tatsächlich vorhandenen Beschäftigung – abweichen kann. Die flexible PKR unterscheidet zwischen Fixkosten und variablen Kosten, die in Nutzkosten und Leerkosten aufgespaltet werden.

Bei der Ermittlung der Sollkosten geht man von den variablen Plankosten aus, die mit der Istbeschäftigung multipliziert werden und um die fixen Plankosten zu ergänzen sind:

- .

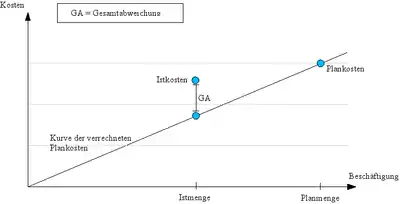

Der Unterschied zwischen den verrechneten Plankosten und den Sollkosten wird als Beschäftigungsabweichung bezeichnet[10] und durch die flexible PKR festgestellt:

- .

Mit steigender Beschäftigung verringert sich die Beschäftigungsabweichung und liegt bei null, wenn die Sollkosten und die verrechneten Plankosten übereinstimmen. Die Beschäftigungsabweichung entspricht den vorhandenen Leerkosten.

Eine Verbrauchsabweichung ist auf die – mehr oder weniger vorhandene – Effizienz des Einsatzes der Produktionsfaktoren während der Produktion zurückzuführen:

- ,

wobei die tatsächlichen Gesamtkosten den Sollkosten gegenüberzustellen sind. Unwirtschaftlichkeit liegt vor, wenn die Istkosten die Sollkosten übersteigen.

Eine Preisabweichung kann sich z. B. durch kurzfristig erhöhte Einkaufspreise für das Fertigungsmaterial ergeben. Preisabweichungen sind meist nur in geringem Umfang vom Kostenstellenverantwortlichen beeinflussbar. Sie ist die Differenz zwischen Ist-Einstandspreisen und aufgrund von erwarteter durchschnittlicher Inflation oder steigenden Rohstoffpreisen bestimmten Plan-Einstandspreisen. Die Preisabweichung wird in der Abweichungsrechnung der Vollkostenrechnung als erstes ermittelt. Sie hat keine bzw. kaum Auswirkung auf die Kostenrechnung, weil in der Kostenrechnung Konten zur Iteration der Preisdifferenzen geführt werden.

Aus der Beschäftigungs- und der Verbrauchsabweichung lässt sich die Gesamtabweichung ermitteln:

- .

Die flexible PKR ermöglicht keine wirksame Kostenkontrolle, lediglich ist eine Kostenkontrolle in den Kostenstellen durchführbar. Stimmen Ist-Beschäftigung und Planbeschäftigung nicht überein, so ergibt sich ein zu hoher oder zu niedriger Plankostenverrechnungssatz bei Existenz von Fixkosten.

Bedeutung

Plankosten und Plankostenrechnung sind wesentliche Voraussetzungen für ein wirksames Kostenmanagement und die Kostensteuerung. Sie beeinflussen auch die Budgetierung, denn Plankosten können als Zielvorgabe dienen. Außerdem werden sie bei der Vorkalkulation herangezogen. Damit können die Plankosten zu einer Kostensenkung und letztlich zur Gewinnmaximierung beitragen.

Abgrenzung

Konrad Mellerowicz sieht in Plan- und Standardkosten Synonyme;[11] er räumte jedoch ein, dass in der Fachliteratur durchaus zwischen beiden formal unterschieden wird.[12] Danach sind Plankosten Stellenkosten (in Kostenstellen), Standardkosten dagegen die geplanten Einheitskosten der Produkte (für Kostenträger).

Literatur

- Adolf G. Coenenberg (u. a.): Kostenrechnung und Kostenanalyse, 8. Aufl., Stuttgart 2012

- Wolfgang Kilger (u. a.): Flexible Plankostenrechnung und Deckungsbeitragsrechnung, 13. Aufl., Wiesbaden 2012

Weblinks

- Klassifizierung der Plankostenrechnung

- Video: Wir vergleichen Istkosten, Sollkosten und Plankosten – Verbrauchs- und Beschäftigungsabweichung. Jakob Günter Lauth (SciFox) 2013, zur Verfügung gestellt von der Technischen Informationsbibliothek (TIB), doi:10.5446/17928.

Einzelnachweise

- Rainer Bramsemann, Systeme der Kosten- und Leistungsrechnung, 2005, S. 99

- Günter Ebert, Kosten- und Leistungsrechnung, 1997, S. 144

- Max Rudolf Lehmann, Die industrielle Kalkulation, 1925, S. 86 ff.

- Hartmund Barth, Kosten- und Leistungsrechnung im Handel, 1987, S. 52

- Günter Wöhe/Ulrich Döring, Einführung in die Allgemeine Betriebswirtschaftslehre, 25. Auflage, 2013, S. 938

- Hans-Ulrich Küpper, Plankostenrechnung, in: Wolfgang Lück (Hrsg.), Lexikon der Betriebswirtschaft, 1983, S. 885 ff.

- Thomas Joos, Controlling, Kostenrechnung und Kostenmanagement, 2014, S. 265

- Wolfgang Kilger, Flexible Plankostenrechnung, 1967, S. 56

- Thomas Joos, Controlling, Kostenrechnung und Kostenmanagement, 2014, S. 266

- Bernhard Schroeter, Operatives Controlling, 2002, S. 202

- Konrad Mellerowicz, Kosten und Kostenrechnung: II - Verfahren: Kalkulation und Auswertung der Kostenrechnung und Betriebsabrechnung, 1958, S. 489, FN 1

- Friedrich Wille, Plan- und Standardkostenrechnung, 1952, S. 16