Grenzkosten

Die Grenzkosten (auch Marginalkosten; englisch marginal cost) sind in der Betriebswirtschaftslehre und der Mikroökonomik die Kosten, die durch die Produktion einer zusätzlichen Mengeneinheit eines Produktes oder einer Dienstleistung entstehen.

Allgemeines

Die Wirtschaftswissenschaften kennen viele Komposita wie Grenzertrag, Grenzkosten, Grenznutzen, Grenzpreis oder Grenzprodukt, denen gemeinsam ist, dass es um den Zuwachs geht, der durch den Einsatz einer weiteren Einheit einer ökonomischen Größe erzielt oder aufgewendet wird. Das ist auch bei den Grenzkosten der Fall, einem auf dem zusätzlichen Einsatz von Produktionsfaktoren zurückzuführenden Zuwachs der Gesamtkosten.[1]

Beispiel

Für die Produktion eines Gutes X fallen Fixkosten in Höhe von 100.000 Euro an – beispielsweise in Form von Mieten für Produktionsstätten, Kosten der Bereitstellung von Maschinen und Gehälter für Mitarbeiter. Mit diesen vorhandenen Mitteln können maximal 5.000 Einheiten des Gutes gefertigt werden. Für die Fertigung einer Einheit von X werden Rohstoffe für 5 Euro benötigt (variable Kosten).

Bei einer gefertigten Einheit fallen also Gesamtkosten der Produktion in Höhe von 100.005 Euro, für zwei gefertigte Einheiten 100.010 Euro usw. an. Mit jeder produzierten Einheit erhöhen sich die Gesamtkosten um 5 Euro – dieser Betrag entspricht den Grenzkosten.

Angenommen, der Rohstofflieferant gewährt einen Mengenrabatt in Höhe von 0,50 Euro (je Einheit) ab der 3.000. Einheit und einen Euro (je Einheit) für die 4.000. und jede weitere Einheit. Bis zu einer Produktion von 2.999 Einheiten betragen die Grenzkosten dann 5 Euro, zwischen 3.000 und 3.999 Einheiten 4,50 Euro und ab 4000 Einheiten 4 Euro – die Grenzkosten fallen.

Steigt die Nachfrage auf über 5000 Stück, wird also die Kapazitätsgrenze der Produktion überschritten, so fallen weitere Kosten für die Ausweitung der Produktion an. Beispielsweise müssen höhere (variable) Kosten für die Wartung von Maschinen und Überstundenzuschläge für das Personal kalkuliert werden. An diesem Punkt steigen die Grenzkosten. Darüber hinaus können auch zusätzliche Fixkosten (sprungfixe Kosten) bei Ausweitung der Produktion über ein bestimmtes Niveau hinaus anfallen.

Neben diesem Zusammenhang gibt die Grenzkostenfunktion auch den Preis auf dem vollkommenen Markt an, welcher für die Menge des Gutes X realisiert wird. Solange die Grenzkosten unterhalb der Durchschnittskosten verlaufen, arbeitet das Unternehmen nicht kostendeckend. Es wird somit erst produzieren, wenn sich die Grenzkosten- mit der Durchschnittskostenfunktion schneidet.

Abgrenzung

Abzugrenzen ist hierbei jedoch der Begriff der sogenannten sprungfixen Kosten. Diese entstehen beim Überschreiten einer Kapazitätsstufe zusätzlich zu den absolut fixen Kosten der jeweils vorherigen Kapazitätsstufe und fallen in der neuen Kapazitätsstufe unabhängig vom Beschäftigungsgrad an. Folglich bedeutet dies für die angegebene Grenzkostendefinition, dass sie nur genau solange ihre Richtigkeit behält, wie die zusätzliche Produktionseinheit innerhalb einer Kapazitätsstufe erstellt werden kann. Voraussetzung hierfür ist, dass in der Kapazitätsstufe, in der sich eine Unternehmung momentan befindet (z. B. vorhandene Maschinen, Anlagen, Produktionshallen), noch freie Kapazitäten vorhanden sind. Ist diese Voraussetzung nicht erfüllt, so müssen zwangsläufig sprungfixe Kosten anfallen, da für die Produktion einer zusätzlichen Leistungseinheit neue Kapazitäten geschaffen werden müssen in Form von Investitionen.

- „Grafisch betrachtet sind die Grenzkosten die Steigung der Tangente der Gesamtkostenkurve für die untersuchte Ausbringungsmenge.“[2]

Auch diese Definition deckt nur einen Teil der notwendigen Erläuterungsbestandteile der Grenzkosten ab. Sprungfixe Kosten spielen bei Grenzkosten, wie bereits oben erläutert, stets eine wichtige Rolle und sollten deshalb nicht außer Acht gelassen werden. Weiterhin ist auch der Fixkostenblock jeder Unternehmung in die Diskussion einzubeziehen, um den Schnittpunkt der Kostenfunktion mit der Ordinate zu ermitteln und sich den Verlauf der Kosten- als auch der Grenzkostenfunktion vorstellen zu können. Vor allem durch technische Standards entstehen in Unternehmen vermehrt Fixkostenbestandteile, die besonders bei mittel- und langfristigen Entscheidungen in den Mittelpunkt rücken müssen.

Grenzkostenfunktion

Mathematisch ist die Grenzkostenfunktion die erste Ableitung (die Steigung) der Kostenfunktion nach der Zahl produzierter Einheiten. Die Grenzkostenfunktion stellt auch grafisch die erste Ableitung der Kostenfunktion dar. Diese wird im Folgenden, angewandt auf zwei verschiedene Funktionstypen, näher erläutert. Auf der Abszisse wird dabei die Ausbringungsmenge (englisch Output) abgetragen und auf der Ordinate die dazugehörigen Gesamtkosten .

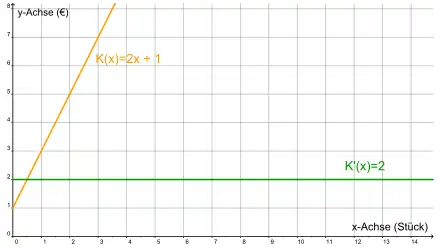

Linearer Kostenverlauf

Um zunächst das Prinzip der Grenzkosten darzustellen, wird der lineare Kostenverlauf anhand eines Beispiels erläutert, auch wenn dieser in der Praxis so gut wie nie in reiner Form vorkommt. Die Gesamtkosten ergeben sich aus der Summe von fixen Kosten und variablen Stückkosten , wobei letztere mit der Ausbringungsmenge multipliziert werden.

Die Grafik 1 stellt eine lineare Kostenfunktion dar mit der allgemeinen Form

In dem Beispiel lautet die Kostenfunktion , d. h., die Fixkosten betragen eins (z. B. Geldeinheiten: €) und die sich mit der Ausbringungsmenge ändernden variablen Kosten entsprechen zwei. Diese Kostenfunktion bildet der orange Graph mit einem Schnittpunkt mit der -Achse im Punkt und einem positiven Anstieg von zwei ab.

Um die Grenzkosten zu ermitteln, muss man die mathematische Definition der Grenzkosten praktisch umsetzen und die Kostenfunktion nach differenzieren. Somit ergibt sich als erste Ableitung :

Die Grenzkostenfunktion (grün dargestellt) verhält sich unabhängig von der Ausbringungsmenge und verläuft als Gerade parallel zur Abszisse. Dieser lineare Kostenverlauf stellt einen Sonderfall der Grenzkosten dar, in dem der Skalenertrag gegen Null geht. Die Grenzkosten sind konstant, die Gesamtkosten steigen proportional im Produktionsausstoß . Steigt die Produktion in diesem Unternehmen um eine Leistungseinheit, so steigen die Kosten um zwei Geldeinheiten unter den Voraussetzungen, die im ersten Abschnitt erläutert wurden und zwar unabhängig von der bereits produzierten Leistungsmenge (konstante Grenzkosten).

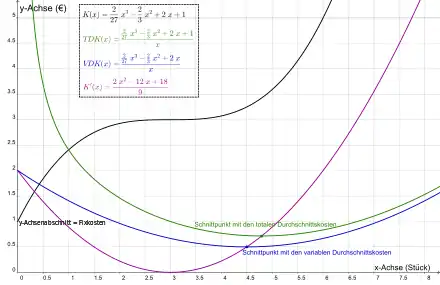

Nichtlinearer Kostenverlauf

Der nichtlineare Kostenverlauf beruht auf einer ertragsgesetzlichen Kostenfunktion und hat bei weitem mehr praktische Relevanz als der lineare Kostenverlauf, da er die betrieblich anfallenden Kosten realistischer darstellt.

Die Grafik 2 veranschaulicht den Verlauf der Kostenfunktion (schwarzer Graph), die, wie zu erkennen, nicht linear ist, d. h. nicht als Gerade interpretiert werden kann. Zudem werden die sich aus der Kostenfunktion ergebenden durchschnittlichen variablen Kosten (blauer Graph), durchschnittlichen gesamten Kosten (grüner Graph) und die Grenzkosten (lila Graph), die im Folgenden weiter analysiert werden, als eigenständige Funktionen dargestellt.

Im Betrieb geht man meist von sinkenden Grenzkosten aus, da sich die Herstellung von großen Mengeneinheiten für ein Unternehmen mehr rentiert als die Produktion von kleinen Mengen. Gründe hierfür sind Skalenerträge und Lernkurveneffekte. Der erste Abschnitt der Grenzkostenkurve bis zum Minimum der -Funktion verläuft daher zunächst fallend, d. h. mit steigender Ausbringungsmenge sinkt der Preis der jeweils zusätzlich produzierten Leistungseinheit. Hier sind die Grenzkosten kleiner als die durchschnittlichen gesamten Kosten und die Skalenerträge nehmen zu. Es ist also möglich, den doppelten Output zu erreichen, ohne dafür die doppelten Kosten zu verursachen. Dann erreicht die Grenzkostenfunktion ihr Minimum im Wendepunkt der Kostenfunktion und die Grenzkosten steigen wieder an, die Grenzkosten sind jetzt größer als die durchschnittlichen gesamten Kosten und die Skalenerträge nehmen ab, d. h. mit doppeltem Kosteneinsatz kann nicht der doppelte Absatz erreicht werden. Ursachen für diesen Verlauf sind mit Hilfe der ertragsgesetzlichen Kosten- bzw. Produktionsfunktion nachzuvollziehen. Die Grenzkostenfunktion schneidet die Durchschnittskostenfunktionen in deren Minimum.

Grenzkosten und Durchschnittskosten

Der Graph der Grenzkosten schneidet den Graphen der Durchschnittskosten immer in seinen Extrema. Zu Beginn sind die Grenzkosten niedriger als die (totalen) Durchschnittskosten, da die Grenzkosten nur von den variablen Kosten abhängen, wohingegen die (totalen) Durchschnittskosten auch die Fixkosten enthalten und diese sich erst mit fortschreitender Produktionsmenge verringern (siehe: Fixkostendegression). Solange sich nun die Grenzkosten unterhalb der (totalen) Durchschnittskosten befinden, verursacht eine zusätzliche Einheit weniger Kosten als der Durchschnitt. Dies führt dazu, dass die (totalen) Durchschnittskosten immer weiter sinken und sich damit die beiden Graphen annähern. Für den Schnittpunkt der beiden Graphen bedeutet das, dass eine zusätzliche Einheit genau so viel wie der Durchschnitt bei dieser Menge kostet. Ab dieser Menge steigen die Grenzkosten weiter an, wodurch eine zusätzlich produzierte Einheit nun überdurchschnittlich viel kostet und damit auch die (totalen) Durchschnittskosten ansteigen lässt. Durch das vorherige Sinken der (totalen) Durchschnittskosten und das anschließende Steigen muss es zwangsläufig ein lokales Minimum geben, und da es einen Schnittpunkt mit den Grenzkosten nur geben kann, wenn die Kosten einer zusätzlich produzierten Einheit nicht zu einer Veränderung des Durchschnitts führen (ansonsten würden die Grenzkosten dafür sorgen, dass sich die (totalen) Durchschnittskosten „angleichen“), muss der Schnittpunkt im Extremum der (totalen) Durchschnittskosten liegen.

Die Steigung der Kostenfunktion an diesen Punkten, die Grenzkosten , ist/sind somit gleich den Durchschnittskosten .

Will man die Extrema der Durchschnittskosten ermitteln, so muss man die erste Ableitung der Durchschnittskostenfunktion gleich null setzen ():

Daraus folgt nach der Quotientenregel:

Daraus folgt:

Das entspricht mathematisch wiederum dem Schnittpunkt der Grenzkosten mit den Durchschnittskosten .

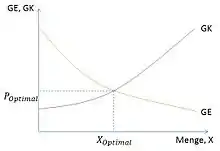

Grundzüge der Gewinnmaximierung in kurzer Frist

Der Sektor der Unternehmen in ökonomischer Sicht hat immer das Ziel seine Gewinne zu maximieren, d. h., allen Unternehmen wird unterstellt, sie seien Gewinnmaximierer. Der Gewinn ergibt sich aus der Differenz von Gesamterlösen und Gesamtkosten.

- Gewinn = Gesamterlöse − Gesamtkosten

„Zur Gewinnmaximierung wählt ein Unternehmen den Output, bei dem die Differenz zwischen dem Erlös und den Kosten am größten ist.“[3] Um dieses Ziel zu erreichen, muss ein Unternehmer vor allem bei seiner Kosten- und der damit verbundenen Preiskalkulation in Abhängigkeit seiner Marktform gut unterrichtet sein.

Gewinnmaximierung im Wettbewerbsunternehmen

Es wird die Marktform eines Polypols unterstellt, d. h., es herrscht vollkommene Konkurrenz zwischen den Unternehmen. Alle Wettbewerbsunternehmen sind der Nachfrage anderer Wirtschaftssektoren und auch des eigenen gleichermaßen ausgesetzt, und somit gilt der Preis für ein Produkt als fix, und der erzielbare Erlös aus einer zusätzlichen verkauften Leistungseinheit Grenzerlös entspricht dem Preis , den ein Wirtschaftssubjekt für das Produkt zu zahlen hat. Der Gewinn des Polypolunternehmens ergibt sich wie folgt:

Hieraus ergibt sich die für alle Wettbewerbsunternehmen geltende die kurzfristige Gewinnmaximierungsbedingung:

Der Grenzerlös ist im Wettbewerbsfall also konstant und entspricht stets dem Polypolpreis . Dementsprechend kann der Polypolist die Gewinnmaximierung nur über die Absatzmenge regeln und nicht über den Preis (Mengenanpasser). Die Grenzkosten ergeben sich aus dem ersten Differential der Kostenfunktion:

Gewinnmaximierung im Monopol

Anders als der Polypolist kann der Monopolist aufgrund seiner starken Marktposition als einziger Käufer/Verkäufer seinen Gewinn auch über den Preis bestimmen. Er bestimmt den Schnittpunkt zwischen der Grenzerlöskurve und der Grenzkostenkurve und erhält dabei eine gewinnmaximierende Absatzmenge. Anhand der Marktnachfragefunktion kann der Monopolist den dazugehörigen Preis festlegen. Produziert der Monopolist unter der errechneten gewinnmaximierenden Menge, so hat er zwar weniger Kosten, aber die entgehenden Erlöse aus den zusätzlichen Verkäufen sind größer als die eingesparten Kosten und führen somit zur Gewinnminderung.

Stellt der Monopolist im Gegensatz dazu mehr als die gewinnmaximierende Produktionsmenge her, so entstehen ihm einerseits höhere Erlöse, andererseits übersteigen die Kosten für die zusätzliche Produktion über der Gleichgewichtsmenge die Erlöse und führen ebenfalls zur Gewinnschrumpfung.

Der Gewinn des Monopolunternehmens ergibt sich wie folgt:

Es gilt die Gewinnmaximierungsbedingung:

Der Grenzerlös wird im Monopolfall durch einen Preiseffekt und einen Mengeneffekt beeinflusst. Dementsprechend kann das Monopolunternehmen die Gewinnmaximierung sowohl über eine Steuerung der Absatzmenge, als auch über eine Anpassung des Preises regeln (Preisanpasser).

Bei einem normalen Monopol gibt es einen Bereich, in dem die Grenzkosten den fallenden Grenzerlös (Grenzumsatz) schneiden. Die Umsatzkurve ist bei linearer Nachfragekurve [P-Q] durch die doppelte negative Steigung, aber den gleichen Ordinatenabschnitt wie bei der Nachfragekurve gekennzeichnet. In diesem Schnittpunkt (cournotscher Punkt) liegt für den Monopolisten die Kombination von angebotener Menge und erzieltem Preis, die den Gesamterlös maximiert. Dieser Preis wird, ceteris paribus, höher sein als beim Mengenanpasser, und die angebotene Menge geringer als bei der perfekten Konkurrenz.

Bei einem natürlichen Monopol nehmen die Durchschnittskosten mit der Menge immer weiter ab. Es gibt dann keinen Schnittpunkt zwischen Grenzkosten und Durchschnittskosten, da die Grenzkosten immer unterhalb der Durchschnittskosten liegen. Darum kann ein solcher natürlicher Monopolist seine Kosten nicht mit den Grenzkosten decken, sondern muss mindestens zu Durchschnittskosten anbieten. Erst wenn die Grenzkosten über den Durchschnittskosten liegen, kann der Preis gleich den Grenzkosten gesetzt werden, bei Deckung aller Kosten.

Wenn die Grenzkosten über den Durchschnittskosten ohne Fixkosten liegen, ist das Betriebsminimum erreicht. Der Betrieb sollte hierbei den nächstfolgenden Auftrag annehmen. Wenn er jedoch unter diese Grenze kommt, lohnt es sich nicht weiterzuproduzieren, da nicht einmal die variablen Kosten gedeckt werden können.

Besser ist es jedoch, wenn die Grenzkosten über den Durchschnittskosten einschließlich Fixkosten liegen. Man bewegt sich bei dieser Produktionsmenge über dem Betriebsoptimum.

Siehe auch

- LRIC – Alternative zu Grenzkosten

Literatur

- Rechnungswesen und Controlling. Bausteine des Rechnungswesens und ihre Verknüpfungen. Verlag neue Wirtschaftsbriefe, (NWB), Herne/ Berlin 1998, ISBN 3-482-48121-0, S. 272.

- Robert S. Pindyck, Daniel L. Rubinfeld: Mikroökonomie. 6. Auflage. Pearson Studium, München 2005, ISBN 3-8273-7164-3, S. 361.

- Adolf E. Luger: Allgemeine Betriebswirtschaftslehre. Band 1: Der Aufbau des Betriebes. 5. Auflage. Carl Hanser Verlag, München/ Wien 2004, ISBN 3-446-22539-0.

Weblinks

Einzelnachweise

- Springer Fachmedien Wiesbaden (Hrsg.), Gabler Kompakt-Lexikon Wirtschaft, 2013, S. 187.

- Walter Günter Arnold/Volkmar Botta (Hrsg.), Rechnungswesen und Controlling. Bausteine des Rechnungswesens und ihre Verknüpfungen, Verlag neue Wirtschaftsbriefe (NWB)/Herne-Berlin, 1998, ISBN 3-482-48121-0, S. 272.

- Robert S. Pindyck/Daniel L. Rubinfeld: Mikroökonomie. 6. Auflage. München, 2005, ISBN 3-8273-7164-3, S. 361.