Investitionsrechnung

Die Investitionsrechnung umfasst alle Verfahren, die eine rationale Beurteilung der rechenbaren Aspekte einer Investition ermöglichen. Dazu sollen die finanziellen Konsequenzen einer Investition quantifiziert und verdichtet werden, um eine Entscheidungsempfehlung zu geben.

Die Investitionsrechnung ist die wichtigste Hilfe bei Investitionsentscheidungen (> 50 %). Sie ist für die Vorauswahl und Nachrechnung von Bedeutung und unabhängig von der Investitionsentscheidung.

Neben der Investitionsrechnung spielen für das tatsächliche Tätigen einer Investition – wie bei vielen Entscheidungsprozessen – weitere Faktoren eine Rolle. Diese sind technischer, rechtlicher und ökonomischer Natur oder von persönlichen Präferenzen geprägt.

Für die verschiedenen Verfahren der Investitionsrechnung ist der verwendete Investitionsbegriff entscheidend:

- Aus der Sicht des Rechnungswesens handelt es sich bei einer Investition um die Überführung von Zahlungsmitteln in Sach- und Finanzvermögen. Alle statischen Verfahren basieren auf dieser Sicht.

- Innerhalb der modernen Investitionstheorie wird eine Investition als ein Zahlungsstrom aller Einzahlungen und Auszahlungen betrachtet. Die dynamischen Verfahren basieren auf dieser Sicht.

Klassische Verfahren

Statische Verfahren

Statische Verfahren verwenden Erfolgsgrößen der Kosten- und Erlösrechnung. Dadurch soll der Datenerhebungsaufwand gering gehalten und der Rechenaufwand begrenzt werden. Anstatt die Einzeldaten aus Nettozahlungen und Anfangsauszahlung zu verwenden, werden Durchschnittswerte gebildet. Bei stark unterschiedlichen Zahlungsstrukturen kann eine Durchschnittsbetrachtung nur Näherungswerte liefern.

Dynamische Verfahren

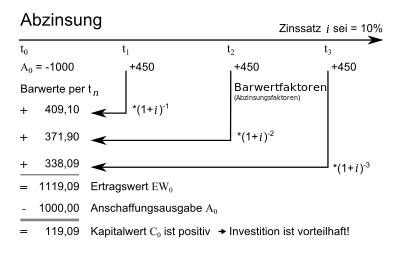

Bei den dynamischen Verfahren werden mehrere Perioden unter dem Gesichtspunkt der Wirtschaftlichkeit betrachtet. Der aufgewendete Barwert für die Investition wird den Barwerten der Einnahmen in einer über mehrere Rechnungsperioden angelegten Planung gegenübergestellt. Die Beschaffung der Daten ist aufgrund der zeitlichen Differenz aufwendig, gewichtet aber den zeitlichen Anfall der Zahlungsströme mittels Auf- oder Abzinsung. Übersteigt der Barwert der Einnahmen den Investitionsaufwand, wird die Investition als wirtschaftlich betrachtet.[1] Eingesetzt werden mathematische Modelle, um Investitionsentscheidungen planen, umsetzen und kontrollieren zu können. Die Modelle basieren auf den Zahlungen der Vorperioden. Es gilt der Grundsatz: „Heute verfügbares Geld ist mehr wert als künftiges.“

- Kapitalwertmethode

- Vermögensendwertmethode

- Methode des internen Zinsfußes

- Annuitätenmethode

- Dynamische Amortisationsrechnung

- Economic Value Added

Verfahren mit vollständigen Finanzplänen

Risikoerfassung

Bei den klassischen Verfahren der Investitionsrechnung sowie dem vollständigen Finanzplan wird nur eine unzureichende Analyse der Einzelrisiken durchgeführt. Lediglich über Diskontierungszinssätze werden sie einbezogen. Zum Treffen einer sinnvollen unternehmerischen Entscheidung ist die Aggregation der mit einer Investition einhergehenden Einzelrisiken essentiell.

Im Allgemeinen verhalten sich Rendite und Risiko meist proportional, das bedeutet je unsicherer eine Investition ist, desto höher ist der mögliche Ertrag. Das Verhältnis dieser beiden Kennzahlen lässt sich in einem Diagramm abbilden (Rendite-Risiko-Diagramm), was die Entscheidungsfindung bspw. bei mehreren Investitionsprojekten erleichtert.[2] Dabei ist zu berücksichtigen, dass man Risiko als Chance oder Gefahr sehen kann.

Performancemaße

Anhand der Positionierung einer Investition innerhalb des Rendite-Risiko-Diagramms, lässt sich deren Performancemaß ableiten. Dieses ergibt sich aus der Kombination von Erwartungswert (z. B. Gewinn), mit einem zugehörigen Risikomaß wie Standardabweichung oder Value at Risk[3]:

Ein Beispiel für ein solches Performancemaß ist der RAVA (Risk Adjusted Value Added), welcher im Gegensatz zum gängigen EVA (Economic Value Added) aggregierte Ertragsrisiken planungskonsistent und adäquat erfasst.

Der RAVA reduziert den erwarteten Gewinn abzüglich risikoloser Verzinsung des eingesetzten Kapitals um einen Risikoabschlag. Das am meisten verwendete Risikomaß ist hierbei der Eigenkapitalbedarf.[3]

Wirkung von Risiken

Im Rahmen der Investitionsrechnung wirken sich Risiken auf zwei Größen aus. Zum einen auf den Erwartungswert und zum anderen auf den Risikoabschlag beziehungsweise Diskontierungszinssatz. Der Erwartungswert nimmt für eine Rückzahlung den wahrscheinlichsten Wert an und weist eine Eintrittswahrscheinlichkeit zu. Das Gleiche wird für eine Minimal- und Maximalerwartung durchgeführt (Dreiecksverteilung). Durch die Summation der Werte multipliziert mit ihrer Eintrittswahrscheinlichkeit ergibt sich die zu erwartende Rückzahlung.[4] Erwartungswerte stellen stets eine zu bevorzugende Alternative zu Planwerten dar und bilden eine Berechnungsbasis für die Bestimmung weiterer Größen. Zum Beispiel für den Netto-Barwert:

Wenn das Ergebnis >0 ist, gilt die Investition als wirtschaftlich und sollte durchgeführt werden.

Anhand des Erwartungswertes lässt sich auch der Risikoabschlag bestimmen. Dieser ist nämlich die Differenz zwischen Erwartungswert und Sicherheitsäquivalent. Risikoabschläge sind durch risikoaverses Verhalten gekennzeichnet. Es gilt je höher die Risikoaversion des Entscheiders und je höher das Risiko, desto größer ist der Abschlag. In diesem Fall müssen Risikoprämien gebildet werden, um den Entscheider zu kompensieren.[5]

Eine Alternative zur Bewertung von Investitionen, neben dem Risikoabschlag, bildet die risikogerechte Diskontierung.[6] Dafür wird ein risikoadjustierter Diskontierungszinssatz bestimmt, mit dem die Investition abgezinst wird. Dieser Zinssatz berechnet sich wie folgt:

Mit

- und

ist der risikofreie Zinssatz. ist der „Marktpreis des Risikos“ und drückt die Risikoaversion aus. Er kann aus dem Ertrag-Risiko-Profil (Risiko-Rendite-Diagramm) der alternativen Investitionsmöglichkeiten abgeleitet werden. ist der sogenannte Risikodiversifikationsfaktor, der anzeigt, welchen Anteil der Risiken eines Projektes der Eigentümer zu tragen hat (unter Berücksichtigung von Risikodiversifikationseffekten). Zuletzt noch der Variationskoeffizient . Dieser berücksichtigt die Schwankungsbreite eines Ertrages über die Standardabweichung. Der Wert des Diskontierungszinssatzes entspricht einer dem Risikoumfang angemessenen Rendite.[7]

Risikogerechte Kapitalkosten

Die Höhe der Kapitalkosten stellt in der Praxis oft eine Bewertungsgrundlage für Investitionsprojekte dar. Die Geschäftstätigkeit wird nämlich danach bewertet, ob der erwartete Ertrag ausreicht, um die dafür erforderlichen Kapitalkosten zu decken. Gerade deshalb sollten diese risikogerecht erfasst werden. Dies erfolgt, indem der Kapitalkostensatz einen Zuschlag in Höhe der risikolosen Kapitalkosten, einer sogenannten Risikoprämie erfährt.[8] Durch diese Erhöhung wird eine direkte Vergleichbarkeit zwischen der unsicheren und der sicheren Investitionsalternative hergestellt (sichere Alternative = Anlage zum risikofreien Marktzinssatz). Wie hoch die Risikoprämie ausfällt ist abhängig von der Risikoeinschätzung des Bewertenden und dem jeweiligen Bewertungsansatz. In der Praxis werden oft pauschale Risikozuschläge auf den risikolosen Zinsfuß getroffen. Problem dabei liegt in der Subjektivität der Ermittlung pauschaler Risikozuschläge, welche auf Grund fehlender theoretischer Begründbarkeit willkürlich erscheinen.[9]

CAPM

Das Capital Asset Pricing Model (CAPM) wurde ursprünglich nur zur Berechnung von Aktienrenditen genutzt. Aus Mangel an Alternativen und der Einfachheit des Modells wurde es ausgeweitet und beispielsweise auch zur Bewertung von Investitionsprojekten herangezogen. Für diesen Zweck ist es in der Praxis allerdings irrelevant, da die Unvollkommenheit des Kapitalmarktes nicht berücksichtigt wird („Annahme des perfekten Kapitalmarkts“).[10] Risikoerfassung erfolgt im CAPM über den sogenannten β-Faktor, welcher ein Maß für das Risiko einzelner Aktien in Relation zum Risiko des Marktes darstellt.[11]

Wenn trotzdem der traditionelle Ansatz des CAPM angewandt werden möchte, sollte die Risikoabschlag- oder auch Sicherheitsäquivalentvariante des CAPM genutzt werden. Dabei werden die bewertungsrelevanten Informationen über die Risiken der unsicheren Zahlung auf ein geeignetes Risikomaß verdichtet und bei der Wertberechnung berücksichtigt.[12]

Replikationsansatz

Eine Alternative zu CAPM, ohne dessen Restriktionen, ist die Herleitung von Bewertungsgleichungen mittels Replikation. Hierbei wird zur Bestimmung des Wertes einer unsicheren Zahlung in einem ein periodischen Modell, eine erwartungstreue und risikoadäquate Duplizierung (Replikation) durchgeführt.[13] Dafür sollten zwei Anlagemöglichkeiten vorhanden sein, das Marktportfolio mit einer unsicheren Rendite und eine risikolose Anlage mit der Verzinsung . Weitere Alternativinvestments können ebenfalls berücksichtigt werden.

Sollten bei der Replikation gleiche Annahmen wie bei CAPM getroffen werden und das Risikomaß dieselben Informationen wie die Standardabweichung und den β-Faktor enthalten, dann besteht kein Kontrast zwischen den beiden.

Es ist auch eine Erweiterung auf mehrperiodische Zahlungen möglich. Dann modelliert die Zahlung nicht nur Rückflüsse aus operativen Geschäften in der aktuellen Betriebsperiode, sondern beinhaltet gegebenenfalls auch den Wert des Unternehmens am Ende der Periode[14] (Unterstellung, dass Anlage A am Periodenende verkauft werden kann).

Risikodeckungsansatz

Der Risikodeckungsansatz beruht im Gegensatz zum klassischen WACC-Ansatz (Weighted Average Cost of Capital, Basis CAPM) nicht auf der Annahme eines vollkommenen Markts.[15] Als Risikomaß wird hier der zur Deckung der Risiken notwendige Eigenkapitalbedarf herangezogen. Dadurch können mögliche Schwankungen eines Marktpreises des Investitionsprojektes vernachlässigt werden. Die Kapitalkosten werden über die Finanzierungskosten des Kapitals einzeln bestimmt. Als alternatives Risikomaß kann hier auch, anstelle des Eigenkapitalbedarfs (VaR), die Standardabweichung der Gewinne oder freier Cashflow verwendet werden.[16] Da mit diesem Ansatz der Umfang möglicher Abweichungen des Erwartungswerts ausgedrückt wird, ist er speziell für die Bewertung ganzer Unternehmen oder prinzipiell verkaufbarere Assets heranzuziehen.

Monte-Carlo-Simulation

Risiken sind im Allgemeinen nicht addierbar und einfache analytische Formeln sind nur in wenigen realistischen Spezialfällen dafür geeignet das Gesamtrisiko zu berechnen. Die Gründe dafür sind verschiedenste Wechselwirkungen zwischen den Risiken. Um trotzdem die Gesamtrisikoaggregation zu ermitteln wird ein iteratives Verfahren, die Monte-Carlo-Simulation, verwendet.

Der Hauptvorteil der Monte-Carlo-Simulation besteht darin, dass die oft schwierige Schätzung statistischer Abhängigkeiten zwischen den risikobehafteten Planungsvariablen der Erfolgsrechnung wesentlich vereinfacht wird.[17] Nachdem das Modell entwickelt wurde, kann die Simulation starten und die möglichen Zukunftsszenarien werden berechnet. Nach Beendigung der Durchläufe ergeben sich risikoadäquate Erwartungswerte (oder Häufigkeitsverteilung des Gesamtrisikos) mit denen auch weitere Rechnungen möglich sind[18]

Literatur

- Hans Hirth: Grundzüge der Finanzierung und Investition. 2. Auflage. Oldenbourg, München 2008, ISBN 978-3-486-58759-3.

- Lutz Kruschwitz: Investitionsrechnung. 10. Auflage. Oldenbourg, München 2005, ISBN 3-486-57771-9.

- Heinz L. Grob: Einführung in die Investitionsrechnung. 5. Auflage. Vahlen, München 2006, ISBN 3-8006-2777-9.

- Lutz Kruschwitz: Finanzierung und Investition. 4. Auflage. München 2004, ISBN 3-486-57608-9.

- Louis Perridon, Manfred Steiner: Finanzwirtschaft der Unternehmung. 13. Auflage. Vahlen, München 2004, ISBN 3-8006-3112-1.

- Gerd Schulte: Investition. 2. Auflage. Oldenbourg Verlag, 2007, ISBN 978-3-486-58263-5.

- Klaus W. ter Horst: Investition. 2. Auflage. Verlag W. Kohlhammer, Stuttgart 2009, ISBN 978-3-17-020756-1.

Einzelnachweise

- A. G. Coenenberg, Thomas M. Fischer, Thomas Günther: Kostenrechnung und Kostenanalyse. 6. Auflage. Schäffer-Poeschel, Stuttgart 2007, ISBN 978-3-7910-2491-2, S. 16.

- Werner Gleißner: Risikogerechte Bewertung und Managemententscheidungen. 2019, S. 7.

- Werner Gleißner: Risikobewertung für Investitionen: Bestimmung risikogerechter Finanzierungsstrukturen und Renditeanforderungen durch Simulationen. Hrsg.: Gleich, R. / Klein, A. Band 30, 2013, S. 226 (werner-gleissner.de [PDF]).

- Werner Gleißner: Grundlagen des Risikomanagements. 3. Auflage. 2016, ISBN 978-3-8006-4952-5, S. 32.

- Robert Gillenkirch: Risikoabschlag. Abgerufen am 3. Dezember 2017.

- Werner Gleißner: Grundlagen des Risikomanagements. 2016, ISBN 978-3-8006-4952-5, S. 43.

- Werner Gleißner: Grundlagen des Risikomanagements. 2016, ISBN 978-3-8006-4952-5, S. 44.

- Ulrich Schacht: Praxishandbuch Unternehmensbewertung. 2. Auflage. Springer, 2005, ISBN 3-409-12698-8, S. 109.

- Ulrich Schacht: Praxishandbuch Unternehmensbewertung. 2. Auflage. Springer, 2005, ISBN 3-409-12698-8, S. 109.

- Boris Nöll: Investitionsrechnung unter Unsicherheit. 2008, ISBN 978-3-8006-3162-9, S. 216.

- Werner Gleißner: Risikoanalyse und Replikation für Unternehmensbewertung und wertorientierte Unternehmenssteuerung. Januar 2011, S. 346, doi:10.15358/0340-1650-2011-7-345.

- Werner Gleißner: Risikoanalyse und Replikation für Unternehmensbewertung und wertorientierte Unternehmenssteuerung. Januar 2011, S. 346, doi:10.15358/0340-1650-2011-7-345.

- Werner Gleißner: Risikoanalyse und Replikation für Unternehmensbewertung und wertorientierte Unternehmenssteuerung. Januar 2011, S. 347, doi:10.15358/0340-1650-2011-7-345.

- Werner Gleißner: Risikoanalyse und Replikation für Unternehmensbewertung und wertorientierte Unternehmenssteuerung. Januar 2011, S. 347, doi:10.15358/0340-1650-2011-7-345.

- Werner Gleißner: Risikoanalyse und Replikation für Unternehmensbewertung und wertorientierte Unternehmenssteuerung. Januar 2011, S. 349, doi:10.15358/0340-1650-2011-7-345.

- Werner Gleißner: Risikoanalyse und Replikation für Unternehmensbewertung und wertorientierte Unternehmenssteuerung. Januar 2011, S. 349, doi:10.15358/0340-1650-2011-7-345.

- Werner Gleißner: Risikobewertung für Investitionen: Bestimmung risikogerechter Finanzierungsstrukturen und Renditeanforderungen durch Simulationen. Hrsg.: Gleich R. / Klein, A. 2013, S. 216.

- Werner Gleißner: Risikoanalyse und Replikation für Unternehmensbewertung und wertorientierte Unternehmenssteuerung. Januar 2011, S. 348, doi:10.15358/0340-1650-2011-7-345.