Kurze Frist

Die Kurze Frist (auch: kurzfristig; englisch short-run) ist eine Perspektive in der Makroökonomie, bei der jährliche Entwicklungen der Wirtschaftsaktivität einer Volkswirtschaft untersucht werden können. Im Finanzwesen ist die kurze Frist bei der Fristigkeit von Bedeutung.

Allgemeines

Nach Olivier Blanchard beschreibt die kurze Frist, wie sich die Makroökonomie von Jahr zu Jahr entwickelt.[1] In der Makroökonomie unterscheidet man zwischen drei Perspektiven: kurze, mittlere und lange Frist. Die Trennung der Intervalle ist unscharf und lässt sich nur näherungsweise angeben. Blanchard und Illing nennen für die kurze Frist einen Zeitraum von Jahr zu Jahr, 10 Jahre für die mittlere und 50 Jahre für die lange Frist.[2] Wobei gerade die Zeitangabe für die lange Frist eher als Modellannahme zu verstehen ist, bei der es möglich ist, die Wirtschaft auf Grund flexibler Preise unter Markträumungsbedingungen zu betrachten. Eine Volkswirtschaft erreicht in der langen Frist Gleichgewichte auf allen Märkten, da die Preise genügend Zeit zur Anpassung haben und so für eine Angleichung von Angebot und Nachfrage sorgen. Bei kurzer Frist konzentriert man sich auf die Wechselwirkungen zwischen Nachfrage, Produktion und Einkommen bei konstanten Preisen.

Im Keynesianismus wird auf die kurze Frist fokussiert, weil die lange Frist als für die Volkswirtschaft irrelevant angesehen wird, da sie nie erreicht werde.[3]

Kurzfristiges Gleichgewicht im IS-LM-Modell

Aus dem Marktgleichgewicht auf Güter- und Finanzmärkten (Geld-, Devisen- und Kapitalmarkt) wird das IS-LM-Modell, das Grundmodell zur Analyse der kurzen Frist, entwickelt.

Für das kurzfristige Gleichgewicht im IS-LM-Modell ist nur die gesamtwirtschaftliche Nachfrage entscheidend, die Angebotskurve ist elastisch. Dies bedeutet, dass die Preise vollkommen starr sind. Das Preisniveau ist also während der gesamten Betrachtung konstant. Des Weiteren ist das Modell ein statisches makroökonomisches Standardmodell, das noch eine Reihe von weiteren Beschränkungen aufweist:

Annahmen

- Alle außenwirtschaftlichen Einflüsse bleiben unberücksichtigt.

- Die Effekte der staatlichen Budgetrestriktion werden nicht berücksichtigt.

- Es werden alle Effekte ausgeblendet, die von Preis- und Lohnanpassungen herrühren.

- Erwartungen über zukünftige Ereignisse und Vorgänge werden ebenfalls nicht erfasst.

- Mittel- und langfristigen Effekte bleiben unberücksichtigt. Dies betrifft in erster Linie alle Effekte, die von Spar- und Investitionsentscheidungen ausgehen

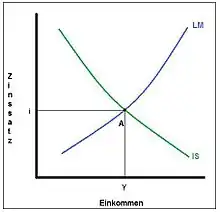

Das Güterangebot muss der Güternachfrage (Gütermarktgleichgewicht, IS-Gleichung), das Geldangebot der Geldnachfrage (Geldmarktgleichgewicht) und das Kapitalangebot der Kapitalnachfrage (Kapitalmarktgleichgewicht) entsprechen. Im Schnittpunkt dieser beiden Gleichungen, im Punkt A, herrscht ein simultanes Marktgleichgewicht auf Güter-, Geld- und Finanzmärkten.

- ,

- .

Interpretation des Ergebnisses

Eine Erkenntnis dieses Modells ist, dass im Punkt A ein Gleichgewicht besteht. Die IS- und die LM-Gleichungen enthalten Informationen über Konsum, Investitionen, Geldnachfrage und Gleichgewichtsbedingungen. Diese Informationen können hilfreich zur Lösung von Problemen sein. Es können bspw. geld- bzw. fiskalpolitische Instrumente analysiert werden, wie Einkommen und Zinssatz etwa reagieren, wenn die Zentralbank die Geldmenge erhöht oder der Staat die Steuern erhöht.

Die starken Beschränkungen, die mit den genannten Annahmen getroffen werden, machen das IS-LM-Modell zu einfach für eine wirtschaftliche und wirtschaftspolitische Analyse. Jedoch ermöglicht die Starrheit des Modells eine gezielte Beobachtung der Auswirkungen bei der Veränderung einer einzelnen Variablen. Es bildet den Ausgangspunkt für eine komplexere ökonomische Analyse.

Kurzfristiges Gleichgewicht im AS-AD-Modell

Das AS-AD-Modell wird gebildet aus der AS-Funktion, dem Gesamtwirtschaftlichen Angebot aggregated supply und der AD-Funktion, der Gesamtwirtschaftlichen Nachfrage aggregated demand.

Annahmen

- Die Preiserwartungen Pe der an der Lohnsetzung beteiligten Parteien ist fest vorgegeben.

- Vorgegebene Werte der Geld- und Fiskalpolitik (reale Geldmenge M/P, Staatsausgaben G und Steuern T)

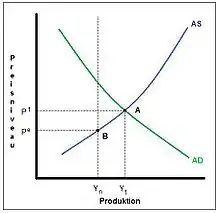

Das kurzfristige Gleichgewicht liegt im Schnittpunkt von AS- und AD-Kurve (Punkt A). Im Punkt A befinden sich alle Märkte im Gleichgewicht.[4] Der Wert von Pe bestimmt die Lage der aggregierten Angebotskurve. In Abbildung 2 liegt die Produktion Y über dem natürlichen Niveau Yn. Das ist möglich, weil Y sowohl von der Preiserwartung Pe als auch von allen Variablen der aggregierten Nachfragekurve (M, G, T) abhängt. Mittelfristig wird die Produktion Y aber durch Anpassung der Lohnsetzung – und damit der Preiserwartung Pe - wieder zu ihrem ursprünglichen Niveau Yn zurückkehren. Veränderungen der Produktion können in der kurzen Frist also auf Verschiebungen der aggregierten Nachfrage oder des aggregierten Angebots zurückgeführt werden.

AS-Funktion:

- ,

AD-Funktion:

- .

Interpretation des Ergebnisses

In der kurzen Frist, also bei gegebenen Preiserwartungen, weicht die Produktion in der Regel von ihrem natürlichen Niveau ab.[5] Preiserwartungen und die Variablen, die die Lage der AD-Kurve beeinflussen, sind die Determinanten, von welchen die Produktion abhängt. So wird kurzfristig beispielsweise eine expansive Geldpolitik dazu führen, dass sowohl die Produktion als auch das Preisniveau steigt. Die zur Verfügung stehenden geld- und fiskalpolitischen Maßnahmen können kurzfristig helfen, eine Rezession zu überwinden, selbst wenn solche Handlungen mittelfristig neutral und langfristig sogar schädlich sein können.

Finanzwesen

Mit den Begriffen, die auch als kurzfristig (englisch short term), mittelfristig (englisch medium term) oder langfristig (englisch long term) verkürzt werden, beschreiben Finanzwesen, Betriebswirtschaftslehre und Rechnungswesen auch die Laufzeit, Kündigungsfrist oder Fälligkeit von Finanzinstrumenten, insbesondere bei der Fremdfinanzierung.[6] Dabei bestehen auch hier einige Abgrenzungsschwierigkeiten.

- Bilanzierung

Bei der Bilanzierung durch Nichtbanken spielen im Bilanzrecht die Fristigkeiten eine eher untergeordnete Rolle. Gemäß § 268 Abs. 4 HGB sind Forderungen mit einer Restlaufzeit von mehr als einem Jahr gesondert zu vermerken, das gilt auch für Verbindlichkeiten (§ 268 Abs. 5 HGB). Die Restlaufzeiten von mehr als 5 Jahren sind bei Verbindlichkeiten lediglich im Anhang auszuweisen (§ 285 Nr. 1a HGB). Es bleibt folglich dem Finanzanalysten überlassen, die Differenz zwischen beiden als mittelfristig herauszufiltern.

Nach den Vorschriften für die Bankbilanzierung aus § 9 Abs. 2 RechKredV sind kurzfristig alle Restlaufzeiten bis ein Jahr, mittelfristig mehr als ein Jahr bis fünf Jahre und langfristig Restlaufzeiten von mehr als fünf Jahren. Das makroökonomische Aggregat der Geldmenge erfasst als mittelfristig Laufzeiten bis zu zwei Jahren, was dieser bilanzrechtlichen Vorschrift für Kreditinstitute widerspricht. Deshalb müssen beispielsweise Geldmarktpapiere – die zur Geldmenge gehören – mit einer Laufzeit von einem Jahr als kurzfristig bilanziert werden.

- Rechnungslegungsstandards

Sowohl die IFRS als auch die US-GAAP sehen keinen getrennten Ausweis nach kurz- und langfristig zwingend vor, sondern sprechen Empfehlungen aus (IAS 1.53). Beide sehen keinen dezidierten Ausweis vor.[7] Langfristig (englisch non-current assets, non-current liabilities) wird in IFRS nicht explizit, sondern lediglich in negativer Abgrenzung von den kurzfristigen Vermögenswerten oder Schulden (englisch current assets, current liabilities) definiert.[8] Ein kurzfristiger Vermögenswert ist dabei nach IFRS 5 jeder, dessen Realisierung innerhalb von zwölf Monaten nach dem Abschlussstichtag erwartet wird.

Damit verfügt keiner der Rechnungslegungsstandards über normierte oder allgemein anerkannte, präzise Aufbereitungsregeln, so dass die Aufstellung von Strukturbilanzen eine betriebswirtschaftliche Aufgabe bleibt.[9]

- Abgrenzungsschwierigkeiten

Auch in der Fachliteratur besteht keine Einigkeit. Entweder wird die mittlere Fristigkeit (2–4 Jahre) dem Geldmarkt zugeordnet[10] oder dem Kapitalmarkt.[11] Inzwischen geht die Fachliteratur dazu über, sich an den Statistiken der Bundesbank zu orientieren. Diese sehen als kurzfristig Laufzeiten oder Kündigungsfristen von bis zu einem Jahr, über einem bis zu fünf Jahren als mittelfristig und über fünf Jahren als langfristig an.[12] International haben sich inzwischen ebenfalls die Laufzeiteinteilungen ≤1 Jahr (für kurzfristig), 1 Jahr ≤ 5 Jahre (mittelfristig) und <5 Jahre (langfristig) durchgesetzt.[13]

Siehe auch

Literatur

- Blanchard, Olivier; Illing, Gerhard: Makroökonomie, 4., aktualisierte Auflage. Pearson Education Deutschland GmbH, München 2006, ISBN 978-3-8273-7209-3

- Branson, William H.: Makroökonomie, 3. Auflage, R. Oldenbourg Verlag, München, 1992, ISBN 3-486-21772-0

- Cezanne, Wolfgang: Grundzüge der Makroökonomie, 5., unveränderte Auflage, R. Oldenbourg Verlag, München 1991, ISBN 3-486-21842-5

- Krugman, Paul R.; Obstfeld, Maurice: Internationale Wirtschaft, Theorie und Politik der Außenwirtschaft. 7., aktualisierte Auflage. Pearson Education Deutschland GmbH, München 2006, ISBN 3-8273-7199-6

- Mussel, Gerhard: Einführung in die Makroökonomik, 6., überarbeitete und aktualisierte Auflage. Verlag Franz Vahlen GmbH, München 2000, ISBN 3-8006-2544-X

Einzelnachweise

- Vgl. Blanchard, Olivier; Illing, Gerhard: Makroökonomie, 3., aktualisierte Auflage, Pearson Education Deutschland GmbH, München, 2003, Seite 836

- Vgl. Blanchard, Olivier; Illing, Gerhard: Makroökonomie, 3., aktualisierte Auflage, Pearson Education Deutschland GmbH, München, 2003, Seite 836

- Wolfram Elsner/Torsten/Heinrich Henning Schwardt, The Microeconomics of Complex Economies: Evolutionary, Institutional, Neoclassical, and Complexity Perspectives, 2015, S. 89 ff.

- Vgl. Blanchard, Olivier; Illing, Gerhard: Makroökonomie, 3., aktualisierte Auflage, Pearson Education Deutschland GmbH, München, 2003, Seite 213

- Vgl. Blanchard, Olivier; Illing, Gerhard: Makroökonomie, 3., aktualisierte Auflage, Pearson Education Deutschland GmbH, München, 2003, Seite 214

- Adolf-Friedrich Jacob/Sebastian Klein/Andreas Nick, Basiswissen Investition und Finanzierung, 1994, S. 153

- David Grünberger/Herbert Grünberger, IAS und US-GAAP 2002/2003: Ein systematischer Praxis-Leitfaden, 2002, S. 55 ff.

- Jörg Maas/Christian Back/Klaus Singer, IAS 16 – Property, Plant and Equipment, in: Michael Buschhüter/Andreas Striegel (Hrsg.), Kommentar IFRS, 2011, S. 212, Rn. 18

- Peter Küting/Claus-Peter Weber, Die Bilanzanalyse: Beurteilung von Abschlüssen nach HGB und IFRS, 2015, S. 85

- Joachim von Spindler, Geldmarkt – Kapitalmarkt – Internationale Kreditmärkte, 1960, S. 34

- Karl Friedrich Hagenmüller, Kapitalmarkt, in: Handwörterbuch der Betriebswirtschaft, Band II, 1962, Sp. 3008

- Deutsche Bundesbank, Bankenstatistik: Kredite an Nichtbanken, November 2020, S. 6 ff.

- Richard A, Brealey/Steward C. Myers/Franklin Allen, Principles of Corporate Finance, 2008, S. 852 ff.