Globales Finanzsystem

Das globale Finanzsystem ist das Zusammenspiel von Finanzmärkten, regulierten Finanzintermediären (z. B. Banken, Versicherungen), wenig bis nicht regulierten Schattenbanken (z. B. Investmentfonds), der nationalen und supranationalen Finanzmarktaufsicht, der Zentralbanken und internationaler Organisationen wie z. B. dem Internationalen Währungsfonds.

So leihen z. B. Zentralbanken Geld an Banken, Banken leihen Geld an Hedge Funds, Private Equity Institutionen und Regierungen. Die Wechselbeziehungen dieser Kredite erzeugen ein globales systemisches Risiko. Deshalb konnte z. B. aus der amerikanischen Subprime-Krise die internationale Finanzkrise ab 2007 werden.

Die Bedeutung des globalen Finanzsystems erhöhte sich durch zunehmende Globalisierung, die durch technische Innovationen wie Telekommunikation und Internet, Finanzinnovationen und den Sieg des Modells der Freien Marktwirtschaft befördert wurde. Die Bedeutsamkeit des globalen Finanzsystems zeigt sich auch dadurch, dass seit den 1970er Jahren das Volumen des internationalen Kapitalverkehrs 100-mal so hoch ist wie das Volumen des internationalen Güterverkehrs.[1]

Einführung

Finanzsysteme können auf regionaler, nationaler oder globaler Ebene betrachtet werden. Finanzsysteme sind die Gesamtheit von Finanzmärkten, Finanzintermediären, Dienstleistungsunternehmen und sonstigen Finanzinstitutionen. Sie dienen der Umleitung von Ersparnissen in Investitionsvorhaben. Finanzsysteme haben die folgenden Funktionen:[2]

- Das Zustandekommen von Finanztransaktionen zu erleichtern (Finanzierungsfunktion).

- Die Überwachungs- und Kontrollfunktion

- Im Falle unsicherer Unternehmensinvestitionen ermöglicht es die Aufteilung des Risikos auf verschiedene Kapitalgeber (Risikoallokationsfunktion).

- Es stellt Informationen über verschiedene Anlage- bzw. Finanzierungsfunktionen zur Verfügung (Informationserstellungs- und Kommunikationsfunktion).

Beim globalen Finanzsystem wird das Zusammenspiel von Finanzmärkten, regulierten Finanzintermediären (z. B. Banken, Versicherungen), wenig bis nicht regulierten Schattenbanken (z. B. Investmentfonds), der nationalen und supranationalen Finanzmarktaufsicht, der Zentralbanken und internationaler Organisationen wie z. B. dem Internationalen Währungsfonds beobachtet.[3]

Die Gefahr, dass sich Probleme bei einem oder mehreren Finanzinstituten, oder Märkten, oder Marktsegmenten, oder eines Zahlungsverkehrs- oder Wertpapierabwicklungssystems auf andere Bereiche oder Teilnehmer des Finanzsystems ausweitet bezeichnet man als systemisches Risiko. Als Verbreitungsmechanismus kommt der Dominoeffekt und / oder der Informationseffekt in Frage. Der Dominoeffekt tritt bei der Ansteckung nachfolgender Finanzsystemkomponenten ein. Wenn beispielsweise ein Kreditinstitut in existenzgefährdende Schieflage gerät müssen die Gläubiger ihre Forderungen abschreiben und können dadurch eventuell selbst in große finanzielle Schwierigkeiten geraten. Beim Informationseffekt führt beispielsweise eine existenzgefährdende Schieflage eines Kreditinstituts dazu dass die Finanzmarktteilnehmer Angst vor einem Dominoeffekt bekommen und auch bei anderen Banken massiv Geldeinlagen abziehen (Bank Run), so dass auch gesunde Kreditinstitute in große finanzielle Schwierigkeiten geraten können.[4]

So leihen z. B. Zentralbanken Geld an Banken, Banken leihen Geld an Hedge Funds, Private Equity Institutionen und Regierungen. Die Wechselbeziehungen dieser Kredite erzeugen ein globales systemisches Risiko. Deshalb konnte z. B. aus der amerikanischen Subprime-Krise die internationale Finanzkrise ab 2007 werden.[5]

Geschichte

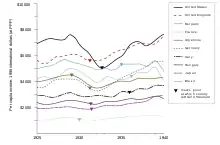

Für die Entwicklung des globalen Finanzsystems, wie es heute besteht, waren verschiedene historische Entwicklungen maßgeblich. Zum einen wurde die Bedeutung des Grundbesitzvermögens mit der Zeit deutlich von der Bedeutung von Finanzvermögen übertroffen. Wesentlich war hierbei die Entwicklung von Aktiengesellschaften. Diese ermöglichen Geschäftsbeteiligungen mit kleineren Geldbeträgen und ohne dass es einer Erlaubnis z. B. von Mehrheitseignern bedarf. Dies erlaubte es, große Geldbeträge anzusammeln und zu investieren. Volkswirtschaften, die ursprünglich wesentlich auf nationalen Familienunternehmen beruhten, werden heute eher durch internationale Großunternehmen geprägt. Aus einem Recht, in dem Schuldgefängnisse üblich waren, wurde ein Zivilrecht, das Haftungsbeschränkungen kennt. Die Wirtschaftsordnung wandelte sich vom Merkantilismus hin zu liberalen Wirtschaftsordnungen. Primitivgeld entwickelte sich zum Goldstandard und weiter zu Papiergeld, Giralgeld, Buchgeld und elektronischem Geld. Der Erfolg des Papiergeldes war nur möglich durch die Entwicklung weg vom Free Banking hin zu Zentralbanksystemen, deren Glaubwürdigkeit durch die Entwicklung des Wechselkurses bestätigt oder in Frage gestellt werden kann. Handel und Finanzmärkte entwickelten sich vom Isolationismus zur Globalisierung.[6]

Durch das Anwachsen großer Unternehmen, welche die Erde nach Rohstoffen und Absatzmärkten erkundeten, wuchs das Bedürfnis für ein globales Finanzsystem. Damit sich dieses entwickeln konnte, musste aber zunächst ein international akzeptiertes Geldsystem entstehen. So hatte beispielsweise in der britischen Kolonie Virginia der Tabak Geldfunktion, in der Kolonie Kanada waren es Bärenfelle. Einen Handel zwischen den Kolonien auf Taschbasis durchzuführen war jedoch zeitaufwendig. Warentransaktionen auf Kreditbasis durchzuführen war nur innerhalb desselben Rechtsgebiets möglich, da es für Außenstehende nicht möglich war Forderungen rechtlich durchzusetzen. Ein international akzeptiertes Geldsystem entstand erstmals mit dem Goldstandard, der rechtssichere und von Währungsabwertungsrisiken freie Finanztransaktionen ermöglichte.[7]

Bedingt durch den Goldautomatismus und die informelle Koordinierung durch die Bank of England war der Klassische Goldstandard das erste faktische globale Finanzsystem. Das erste als Rechtskonstrukt geschaffene globale Finanzsystem war das Bretton-Woods-System.

Klassischer Goldstandard (1870–1914)

Der Goldstandard markiert für viele Ökonomen den Beginn des globalen Finanzsystems. Der Wechselkurs vieler wichtiger Währungen wurde durch den Goldautomatismus reguliert.[8] Der Goldautomatismus führte auch (zumindest in der Theorie) zum Zahlungsbilanzausgleich, indem in Ländern mit Zahlungsbilanzüberschüssen eine erhöhte Inflation auftrat und es in Ländern mit Zahlungsbilanzdefiziten zu einer Deflation und Depression kam.[9] Nach Analyse von Barry Eichengreen funktionierte das Währungssystem des Goldstandard in dieser Phase vor allem deshalb, weil die Zentralbanken unter Führung der Bank of England ihre Geldpolitik koordinierten. Bis zu einem gewissen Grad entzogen sich einige Länder dem Goldautomatismus durch eine protektionistische Außenhandelspolitik.[10] Die internationalen Finanztransaktionen unterlagen wenig bis keinen Regulierungen. Die Telegrafie beschleunigte die weltweite Kommunikation erheblich.[11]

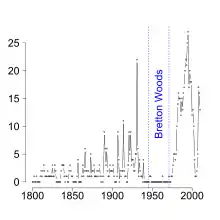

Zwischenkriegszeit und Ende des Goldstandards

Während des Ersten Weltkrieges wurde der Goldstandard in fast allen Ländern ausgesetzt. Nach dem Ersten Weltkrieg wurden die USA durch beständige Handelsbilanzüberschüsse und niedrige Zinsraten zu dem wichtigsten Nettoexporteur von Kapital. Gleichzeitig verlor die Bank of England ihre führende Rolle in der Organisation des Goldstandards ohne dass die Federal Reserve System (FED) diese übernahm. Während in der Zeit des klassischen Goldstandards die Kapitalflüsse antizyklisch erfolgten, es also während wirtschaftlicher Schwächephasen eines Landes zu vermehrter Kapitalzufuhr kam, erfolgten die Kapitalflüsse in der Zwischenkriegszeit prozyklisch. Die USA exportierten in den 20er Jahren sehr viel Kapital. Als die FED 1928 die Zinsen erhöhte, stoppte der Kapitalexport.[12] Wirtschaftshistoriker sind sich einig, dass der Goldstandard ein Transmissionsmechanismus zur Verbreitung der Weltwirtschaftskrise war und zu Entstehung und Länge der Großen Depression maßgeblich beitrug.[13] Mit der Zeit wurde der Fehler der Geldpolitik offenbar. Nach und nach suspendierten alle Staaten den Goldstandard und gingen zu einer Reflationspolitik über. Nach fast einhelliger Ansicht besteht ein klarer zeitlicher und inhaltlicher Zusammenhang zwischen der weltweiten Abkehr vom Goldstandard und dem Beginn der wirtschaftlichen Erholung.[14]

Bretton-Woods-System (1944–1973)

Mit dem Bretton-Woods-System wurde 1944 eine neue globale Finanzordnung beschlossen. Die einzelnen Währungen waren innerhalb von Wechselkursbandbreiten an den US-Dollar als Ankerwährung gebunden. Der Dollar wiederum war mit einem Wechselkurs von 35 $ je Unze an den Goldpreis gebunden. Zum Umtausch von Dollar in Gold waren nur Zentralbanken berechtigt. Die Abwertung einer Währung war nur mit Zustimmung des Internationalen Währungsfonds zulässig, diese Zustimmung wurde allerdings auch nie versagt. Die internationalen Kapitalströme waren durch nationale Kapitalverkehrskontrollen reguliert und beschränkten sich im Wesentlichen auf langfristige Investitionen. Der Internationale Währungsfonds wurde zur Stabilisierung von Ländern mit Zahlungsbilanzschwierigkeiten gegründet. Die Weltbank wurde zur Verfolgung entwicklungspolitischer Ziele gegründet.[16]

Das Bretton-Woods-System stellte einen Kompromiss zwischen Freihandel und nationaler Autonomie vor allem in der Geldpolitik zur Wahrung bzw. Wiederherstellung eines hohen Beschäftigungsstands und eines hohen Nationaleinkommens dar. Die Autonomie nationaler Wirtschaftspolitik wurde bis zu einem gewissen Grad durch Kapitalverkehrskontrollen und Feste Wechselkurse gesichert.[17]

Zunehmende Finanzglobalisierung und Ende des Bretton-Woods-Systems

Ein Webfehler des Bretton-Woods-Systems war das Triffin-Dilemma. Der weltweite Handel benötigte Liquidität, die nur durch die Freisetzung zusätzlicher US-Dollar geschaffen werden konnte. Dadurch aber entstanden den USA Zahlungsbilanzdefizite. Bereits in den 1960er und 1970er Jahren entwickelte sich in Europa ein Eurodollar-Markt. Zum einen sammelten sich große Dollarbestände aufgrund der Handelsbilanzdefizite der USA. Zum anderen unterlagen die Eurodollar weder in Europa noch in den USA den Kapitalverkehrskontrollen, so dass Banken und internationale Unternehmen einen Anreiz hatten Eurodollar anzuhäufen. Es entwickelte sich ein reger Eurobond-Markt (ein Markt für Fremdwährungs-Anleihen die auf Dollar ausgestellt werden). Die Ölpreiskrise von 1973 führte durch steigende Gewinne aus den Ölgeschäften zu einer starken Zunahme der Petrodollar. Die erdölproduzierenden Länder investierten einen Großteil der aus dem Ölgeschäft stammenden Dollar, so dass die Kapitalmärkte zusätzlich auch mit Petrodollar geflutet wurden.[18]

Ähnlich wie unter dem Goldstandard zeigten sich auch im Bretton-Woods-System Schwierigkeiten Außenhandelsdefizite in den Griff zu bekommen. Der einfachste Zahlungsbilanzausgleichsmechanismus, der Wechselkursmechanismus funktioniert nur in einem System flexibler Wechselkurse. Im Bretton-Woods-System waren Wechselkursanpassungen genehmigungsbedürftig und eher unerwünscht. Ein Zahlungsbilanzausgleich durch Innere Abwertung herbeizuführen war nach den Erfahrungen der Großen Depression unpopulär. Zu Beginn der 1970er Jahre geriet der US-Dollar aufgrund der chronischen Handelsbilanzdefizite und erhöhter Inflation in den USA unter Abwertungsdruck. Die Aufrechterhaltung des festen Wechselkurses zum Dollar hätte auch für die anderen Länder wie z. B. Deutschland und Japan die Inkaufnahme erhöhter Inflation erfordert. Dazu waren einige Länder nicht bereit. Auch war aufgrund der stark angewachsenen Eurodollar- und Petrodollar-Bestände die Eintauschbarkeit von Dollar in Gold nicht mehr gewährleistet. Da die außerhalb der USA gehaltenen Dollar keinen Kapitalverkehrskontrollen unterlagen, konnten an den Finanzmärkten auf eine Abwertung des Dollar spekuliert werden. Deshalb wurde das Bretton-Woods-System Anfang der 1970er Jahre aufgegeben, der Dollar wertete ab.[19][20]

Heutiges globales Finanzsystem

Mit dem Ende des Bretton-Woods-Systems gingen die meisten Länder zu einem System flexibler Wechselkurse über. Der Internationale Währungsfonds (IWF) verlor die Aufgabe das Bretton-Woods-System zu stützen. Bald zeigte sich jedoch, dass es nach dem Ende des Bretton-Woods-Systems viel häufiger zu internationalen Finanz- und Währungskrisen kam, bei denen sich der IWF zur Krisenhilfe zuständig sah. Seit den 1990er Jahren wirbt der IWF für eine Deregulierung des Kapitalverkehrs.[21] Mit der Abschaffung der Kapitalverkehrskontrollen in fast allen OECD Staaten entfielen die gesetzlichen Grenzen zwischen den heimischen und den internationalen Kapitalmärkten.[22]

Internationaler Währungsfonds

.jpg.webp)

Der internationale Währungsfonds verlor mit dem Ende des Bretton-Woods-System einen Großteil seiner ursprünglichen Aufgaben. Die Mitglieder des IWF änderten Artikel 4 dahingehend ab, dass jedes beliebige Währungssystem gewählt werden darf, abgesehen von einer Währung mit Goldbindung. Der IWF behielt eine Aufsichtsfunktion bei Wechselkursanpassungen. Verstärkt wandte sich die Organisation der Hilfe bei Währungskrisen zu. Länder die Kredite des IWF in Anspruch nehmen wollen, müssen mit dem IWF vereinbarte Bedingungen erfüllen (Konditionalität); umfasst sind oftmals auch Strukturanpassungsprogramme. Anfang der 1990er Jahre wurden die Aufgaben des IWF um die Propagierung und Unterstützung der Liberalisierung der Kapitalmärkte und des internationalen Kapitalverkehrs erweitert. Der IWF wandelte sich von einem Stabilisierungsfonds zu einer internationalen Finanzinstitution, die sich schwerpunktmäßig um Krisen in überschuldeten Nationen kümmerte, sowie um Entwicklungspolitik und um den Wandel der ehemaligen Ostblocknationen vom Kommunismus zum Kapitalismus. In den 1990er Jahren orientierte sich der IWF stark an dem umstrittenen Washington Consensus.[23]

Weltbank

Die Weltbank soll die wirtschaftliche Entwicklung der Mitgliedsländer und einen höheren Lebensstandard fördern, indem sie private Direktinvestitionen und Außenhandel erleichtert und Maßnahmen zur Armutsbekämpfung unterstützt. Zu den Mitteln gehört die Vergabe von Darlehen (Finanzhilfen), die Gewährung von technischer Hilfe bei Entwicklungsprojekten und die Koordinierung von Entwicklungshilfe. Die Weltbankgruppe besteht aus den folgenden Organisationen:

- die Internationale Bank für Wiederaufbau und Entwicklung (International Bank for Reconstruction and Development, IBRD; die Weltbank im engeren Sinn)

- die Internationale Entwicklungsorganisation (International Development Association, IDA)

- die Internationale Finanz-Corporation (International Finance Corporation, IFC)

- die Multilaterale Investitions-Garantie-Agentur (Multilateral Investment Guarantee Agency, MIGA)

- die Internationales Zentrum für die Beilegung von Investitionsstreitigkeiten (International Centre for Settlement of Investment Disputes, ICSID)

Die Internationale Entwicklungsorganisation vergibt z. B. Kredite zu Sonderkonditionen für ärmere Entwicklungsländer. Die Internationale Finanz-Corporation fördert u. a. private Direktinvestitionen in Entwicklungsländer. Die Multilaterale Investitions-Garantie-Agentur übernimmt Garantien gegen politische Ausfallrisiken bei privaten Direktinvestitionen.[24]

Basler Ausschuss für Bankenaufsicht

Nachdem beobachtet wurde, dass die Banken mit immer weniger Eigenkapital arbeiteten, gründeten die G10 (Industrienationen) den Basler Ausschuss. Dieser entwickelte 1988 mit Basel I Regulierungsempfehlungen an die nationale Bankenaufsicht der G10-Länder, die im Kern vorsahen, dass Banken im Verhältnis zu ihren risikogewichteten Aktiva mindestens 8 Prozent Eigenkapital zur Abdeckung von Ausfallrisiken vorhalten müssen.[25]

Basel I konnte die Finanzkrise ab 2007 jedoch nicht verhindern, weil ihre Eigenkapitalanforderungen umgangen wurden. Hochriskante Hypothekenkredite wurden mittels Conduit auf Zweckgesellschaften der Geschäftsbanken übertragen. Selbige werden als Schattenbanken bezeichnet, da sie bankähnliche Geschäfte tätigen, ohne der Bankenregulierung zu unterliegen. Die Zweckgesellschaften finanzierten den Kauf durch die Ausgabe von Geldmarktpapieren mit kurzer Laufzeit.[26] Über die Geldmarktpapiere (englisch commercial papers) konnte Kapital von kurzfristig orientierten Kapitalgebern (z. B. Geldmarktfonds) akquiriert werden.[27] Da diese Fristentransformation die Gefahr barg, dass bei Fälligkeit der Emission keine Anschlussrefinanzierung zu erhalten war, mussten die Mutterbanken Garantien in Form von Liquiditätslinien bereitstellen, die helfen sollten, den „commercial paper“-Investor bei Fälligkeit der Papiere vor Verlusten zu schützen. Diese Garantien wurden normalerweise rollierend mit einer Laufzeit von 364 Tagen gestellt, da die bankaufsichtsrechtlichen Regeln vor dem Inkrafttreten von Basel II für solche außerbilanziellen Verpflichtungen mit einer Laufzeit unter einem Jahr kein Eigenkapital forderten. Es konnten also Erträge generiert werden, ohne dass bankaufsichtsrechtliches Eigenkapital dafür in Anspruch genommen werden musste. Nach dem Platzen der Immobilienblase im Juli/August 2007 war niemand mehr bereit, Geldmarktpapiere von Schattenbanken zu kaufen. Auch ein Verkauf der strukturierten Hypothekenkredite war nicht mehr möglich. Die Zweckgesellschaften nahmen die Liquiditätslinie ihrer Mutterbanken in Anspruch (vgl. z. B. IKB Deutsche Industriebank, Sachsen LB). Die Mutterbanken mussten diese Kredite wegen der mangelnden Solvenz der Schattenbanken abschreiben.[28][29]

2007 wurden mit Basel II verbesserte Regelungen beschlossen. Mit Basel II unterlagen auch kurzfristige Investments den Eigenkapitalanforderungen. Die Eigenkapitalanforderungen wurden stärker an der Bonität des Kreditnehmers ausgerichtet. Kurze Zeit später zeigte sich in der Finanzkrise ab 2007, dass die Kreditratings von Ratingagenturen und Banken sehr unzuverlässig waren.[30] Basierend auf diesen Erfahrungen wurde 2013 Basel III beschlossen.

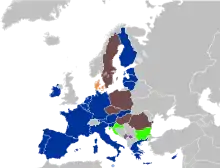

Europäische Währungsunion

Europäische Staaten entschieden sich zunächst auf das Ende des Bretton-Woods-Systems mit einer Intensivierung der Zusammenarbeit im Rahmen des Europäischen Währungssystems zu reagieren. In dem System bestanden für die europäischen Landeswährungen wie Franc oder Deutsche Mark innerhalb von Wechselkursbandbreiten feste Wechselkurse. Damit sollten Wechselkursunsicherheiten und Währungskriege verhindert werden.[31]

Entgegen dem internationalen Trend zu flexiblen Wechselkursen entschieden sich die europäischen Staaten die bestehende Zusammenarbeit im Rahmen des Europäischen Währungssystems zu einer Währungsunion auszubauen. Auf Grundlage des Vertrags von Maastricht schufen die Mitglieder der Europäischen Union (EU) die Europäische Zentralbank (EZB) zur Koordinierung der Zentralbanken der Mitgliedsländer, führten den Euro als gemeinsame Währung ein und vereinbarten eine vollständige Liberalisierung des Kapitalverkehrs. Um die Basis für die Währungsunion zu legen wurde vereinbart die Wirtschafts- und Währungspolitik aufeinander abzustimmen. Die Eckpunkte wurden in den 5 Konvergenzkriterien festgelegt:

- Preisstabilität: Der Anstieg der Verbraucherpreise sollte nicht mehr als 1,5 Prozentpunkte über dem der drei preisstabilsten EU-Länder liegen.

- Haushaltsdefizit: Das jährliche Haushaltsdefizit einzelner Staaten sollte dauerhaft höchstens 3 % des Bruttoinlandsprodukt pro Jahr betragen.

- Öffentliche Verschuldung: Die öffentliche Verschuldung sollte 60 % des BIP nicht übersteigen.

- Zinsen: Die langfristigen Zinssätze sollten nicht höher liegen als zwei Prozentpunkte über dem Durchschnitt in den drei preisstabilsten Ländern.

- Währungsstabilität: Die Währung sollte in den letzten Jahren vor Eintritt in die Währungsunion im Rahmen des Europäischen Währungssystems gegenüber den anderen EU-Währungen nicht in größerem Umfang Auf- oder Abgewertet haben.

1999 begann die eigentliche Währungsunion. Seit 2010 arbeiten die EU-Staaten und die EZB an den Herausforderungen durch die Eurokrise.[32]

Aktuelle Entwicklungen und Debatten

Geldpolitik

Während des Bretton-Woods-Systems war den einzelnen Staaten eine autonome Geldpolitik nicht möglich. Da die Währungen an den US-Dollar gekoppelt waren und die USA eine expansive Geldpolitik verfolgten, mussten alle anderen Staaten auch eine expansive Geldpolitik verfolgen.[33] Ende der 1960er Jahre verzeichneten die USA zwar ein Wirtschaftswachstum, aber auch hohe Haushaltsdefizite (u. a. durch den Vietnamkrieg), steigende Inflation und steigende Leistungsbilanzdefizite. Die Aufrechterhaltung des festen Wechselkurses zum Dollar hätte auch für die anderen Länder wie z. B. Deutschland und Japan die Inkaufnahme erhöhter Inflation erfordert. Dazu waren einige Länder Anfang der 1970er Jahre nicht mehr bereit.[34][35]

Durch die Abschaffung fester Wechselkurse mit Ende des Bretton-Woods-Systems konnten die einzelnen Länder wieder eine autonome Geldpolitik betreiben. Allerdings begrenzt die hohe Finanzmobilität und das Aufkommen von Finanzinnovationen die Möglichkeit der nationalen Notenbanken die nationale Geldmenge und Inflation zu steuern. Wenn ein einzelner Staat eine expansive Wirtschaftspolitik verfolgt, dann führt dies dazu, dass an den globalen Finanzmärkten eine erhöhte Inflation in dem Land erwartet wird. Die Zinsen für Kredite an dieses Land erhöhen sich also um den Faktor der erwarteten Inflation. Dies kann den Effekt expansiver Wirtschaftspolitik konterkarieren und verteuert zudem die Staatsanleihen. Deshalb verfolgten die meisten Länder nach Ende des Bretton-Woods-Systems bis Anfang der 90er Jahren eine eher wachstumshemmende restriktive Geldpolitik, die eine niedrige Inflation erwarten ließ.[36]

Auf die Finanzkrise ab 2007 und die Große Rezession von 2008/2009 reagierten die Zentralbanken mit einer Niedrigzinspolitik um eine Deflation zu verhindern und Investitionen und Konsum zu befördern und so die Krisen zu bekämpfen.[37] Die Bank für internationalen Zahlungsausgleich sprach sich 2017 dafür aus angesichts der wieder guten Konjunktur die Niedrigzinspolitik zu beenden um die Widerstandsfähigkeit der Wirtschaft zu stärken und besser für den nächsten Schock oder Abschwung gewappnet zu sein.[38] Der IWF urteilte anlässlich der IWF-Weltbank-Tagung 2018, dass das globale Finanzsystem stärker sei als vor der Finanzkrise ab 2007, allerdings gebe es finanzielle Ungleichgewichte, da die weltweite Schuldenlast auch wegen Konjunkturprogrammen gegen die Weltwirtschaftskrise und wegen der lockeren Geldpolitik seit 2007 deutlich stärker gestiegen ist als die Wirtschaftsleistung. Besonders deutlich ist die Entwicklung in den USA und in China. Der IWF empfiehlt die Zinspolitik schrittweise zu normalisieren und durch solide Staatshaushalte finanzielle Spielräume für die Bekämpfung eines nächsten Abschwungs zu schaffen.[39] Die Bank für internationalen Zahlungsausgleich sieht in einer Stellungnahme zum Jahr 2018 die Geldpolitik im Zuge der großen Krisen für erfolgreich an, warnt aber davor, dass eine expansive Geldpolitik über sehr lange Zeit zu einer Erhöhung der Gefahren für die Finanzstabilität sowie zu Fehlbewertungen von Vermögenswerten und zur Unterschätzung von Risiken führen kann. Es warnte vor dem schnellen Anstieg der Unternehmensschulden, insbesondere bei amerikanischen Unternehmen von geringer Kreditwürdigkeit. Dies sei das „am besten sichtbare Symptom einer möglichen Überhitzung“. Der Spielraum für geldpolitischen Aktivismus sei enger geworden.[40] Als Gefahren für das globale Finanzsystem werden heute neben der Zinspolitik aber auch der Brexit, zunehmende Handelsstreitereien und besonders Cyberattacken angesehen. Laut einer Studie des Internationalen Währungsfonds macht der Schaden, der durch Cyberangriffe im Finanzsystem angerichtet wird, mittlerweile mehr als hundert Milliarden Dollar pro Jahr aus.[41]

Wechselkurse und Zahlungsbilanzungleichgewichte

Mit dem Ende des Bretton-Woods-Systems war es den einzelnen Länder nicht mehr verboten die Wechselkurse zu manipulieren. Zeitweise gingen einige Ökonomen davon aus, dass Devisenmarktinterventionen aufgrund der Finanzmarktglobalisierung und der Abschaffung der Kapitalverkehrskontrollen kaum noch Wirkung zeigen würden. Diese These wurde durch die Erfahrungen mit dem Plaza-Abkommen widerlegt. Als die USA in den 1980er Jahren eine Hochzinspolitik verfolgten um die Inflation einzudämmen und gleichzeitig eine expansive Fiskalpolitik vorantrieben um den wachstumsbremsenden Effekt hoher Zinsen abzumildern, führte dies zu einer starken Aufwertung des US-Dollars. In der Folge kam es zu einem starken Anstieg der Importe aus Deutschland, vornehmlich sogar aus Japan und gleichzeitig zu einer wirtschaftlichen Schwächephase in den USA. Im Plaza-Abkommen von 1985 wurde deshalb zwischen den G5-Staaten vereinbart, dass Maßnahmen zur Aufwertung der anderen Währungen gegenüber dem Dollar ergriffen werden. Die Devisenmarktinterventionen und die abgestimmte Geldpolitik führten zu einer scharfen Abwertung des US-Dollar, vor allem gegenüber dem Yen und der DM. Die Wechselkurspolitik verursachte vor allem in Japan große wirtschaftliche Probleme.[42][43] Mit dem Louvre-Abkommen wurde vergeblich versucht der Abwertung des Dollar Einhalt zu gebieten.

Asiatische Schwellenländer, insbesondere China, betrieben bis mindestens 2007 eine Wechselkurspolitik, die auch als Bretton-Woods-II-Regime bezeichnet wird, denn China versucht, ähnlich wie es viele europäische Staaten (u. a. Deutschland) in den 1950er und 60er Jahren unter dem tatsächlichen Bretton-Woods-System taten, mit einer unterbewerteten Währung möglichst viele Arbeitsplätze im Exportsektor zu schaffen und große Bestände an Dollar-Devisen anzusammeln. Manche Ökonomen sehen die dadurch verursachte Sparschwemme als einen der Wegbereiter für die Finanzkrise ab 2007.[44]

Internationale Finanzströme und sudden stop

Grundsätzlich ist der Zugang zu internationalen Krediten für Entwicklungs- und Schwellenländer vorteilhaft. Mit diesem Kapital kann der Wohlstand aber nur dann erhöht werden, wenn es so produktiv genutzt wird, dass der Nutzen die Kapitalkosten übersteigt. Es kommt aber immer wieder vor, dass in bestimmte Regionen mehr Investitionen und Kredite fließen, als dort produktiv genutzt werden können. Dann kommt es zu Finanz- und Wirtschaftskrisen, so in der Lateinamerikanischen Schuldenkrise der 1980er Jahre, der Tequila-Krise Mitte der 1990er Jahre, der Asienkrise Ende der 1990er Jahre. Auch im Vorfeld der Finanzkrise ab 2007 floss überproportional viel Geld in den US-Immobilienmarkt. Ungehinderte Kapitalströme erwiesen sich so als nicht wohlfahrtssteigernd.[45]

Kurzfristige Gelder führen häufig zu schlecht geplanten Investitionen, weil die Anleger kurzfristig denken und Herdenverhalten verfallen. Erkennen sie Übertreibungen und Fehlinvestitionen, führt dies zu einem sudden stop, also einer Übertreibung nach unten. Sie ziehen ihr Kapital gleichermaßen aus unproduktiven wie aus produktiven Anlagen ab. Die aufgrund eines allgemeinen Misstrauens entstehende Kreditklemme führt dazu, dass auch intakte und produktive Wirtschaftsstrukturen aus Kapitalmangel notleiden.[46]

Ein Beispiel, wie derartige Probleme verringert werden können, war Chile Anfang der 1990er Jahre. Der starke Zufluss ausländischen Kapitals wurde durch eine Rücklagepflicht reguliert (indirekte Kapitalverkehrskontrolle). Dadurch wurde sichergestellt, dass ein massiver Abzug ausländischen Kapitals nicht so schnell eine Finanzkrise verursachen würde können. Die Tequila-Krise von 1994/95 konnte somit nicht auf Chile übergreifen.[47]

Fintech, Kryptowährungen und Digitales Zentralbankgeld

Seit 2015 führen Innovationen der Finanztechnologie zu einer starken Zunahme neuer Formen bargeldloser Zahlung für den Onlinehandel und internationale Zahlungen, welche den bürokratischen Aufwand und die Kosten verringern.[48] Mit den neuen Zahlungsmöglichkeiten ergeben sich auch neue Herausforderungen der nationalen und internationalen Finanzmarktaufsicht vor allem in Hinblick auf die Transaktionssicherheit der Zahlungen und der Verhinderung von Geldwäsche und Terrorfinanzierung.[49] Auch Peer-to-Peer-Kredite und Social Trading im Investmentbereich führten zu neuen Regulierungen.

Der Anteil von Kryptowährungen an nationalen und weltweiten Zahlungsströmen ist aktuell noch unbedeutend. Maßgeblich dafür ist die (noch) geringe Akzeptanz als Zahlungsmittel, inadäquater Schutz für Nutzer insbesondere gegen Verlust und Diebstahl und die sehr hohe Volatilität der Kryptowährungen. Zwar untersuchen viele Zentralbanken die Chancen und Risiken von Kryptowährungen, effektiv sind diese bislang aber nicht reguliert. Während in Industrieländern das Interesse gering ist, arbeiten einige Zentralbanken von Schwellenländern wie zum Beispiel die Chinesische Volksbank an der Einführung von digitalem Zentralbankgeld.[50]

Literatur

- Ross P. Buckley, Douglas W. Arner: From Crisis to Crisis. The Global Financial System and Regulatory Failure (= International Banking and Finance Law Series. NF 14). Kluwer Law International, Alphen aan den Rijn 2011, ISBN 978-90-411-3354-0.

- David Held, Anthony McGrew, David Goldblatt, Jonathan Perraton: Global Transformations. Politics, Economics and Culture. Stanford University Press, Stanford CA 1999, ISBN 0-8047-3625-1.

Einzelnachweise

- Buckley, Arner: From Crisis to Crisis. 2011, S. 19–20

- Svetlozar R. Nikolov, Die Rolle der Banken im Finanzsystem: eine komparative Analyse der Bankensysteme in Deutschland und den USA, Tectum Verlag DE, 2000, ISBN 9783828881129, S. 18, 19

- Financial Times Lexicon, Definition of global financial system

- Marcel Lähn, Hedge Fonds, Banken und Finanzkrisen: Die Bedeutung außerbilanzieller Leverage-Effekte durch Finanzderivate für das Risikomanagement von Finanzinstituten und das systemische Risiko des globalen Finanzsystems, Springer-Verlag, 2013, ISBN 9783322817655, S. 35–38

- Financial Times Lexicon, Definition of global financial system

- Larry Allen, Global Financial System 1750-2000, Reaktion Books, 2004, ISBN 9781861895707, S. 9

- Larry Allen, Global Financial System 1750-2000, Reaktion Books, 2004, ISBN 9781861895707, S. 10, 11

- Held et al.: Global Transformations. 1999, S. 192.

- Dietmar Dorn, Rainer Fischbach: Volkswirtschaftstheorie und -politik (= Volkswirtschaftslehre. Bd. 2). 4., überarbeitete Auflage. Oldenbourg, München 2002, ISBN 3-486-25870-2, S. 212.

- Held et al.: Global Transformations. 1999, S. 196–197.

- Held et al.: Global Transformations. 1999, S. 192.

- Held et al.: Global Transformations. 1999, S. 199.

- Peter J. Montiel: International Macroeconomics. Wiley-Blackwell, Malden MA u. a. 2009, ISBN 978-1-4051-8386-4, S. 154.

- Randall E. Parker: Reflections on the Great Depression. Elgar Publishing, Cheltenham u. a. 2003, ISBN 1-84376-335-4, S. 22.

- Carmen M. Reinhart, Kenneth S. Rogoff: This Time is Different. Eight Centuries of Financial Folly. Princeton University Press, Princeton NJ u. a. 2009, ISBN 978-0-691-14216-6.

- Held et al.: Global Transformations. 1999, S. 199–201.

- Held et al.: Global Transformations. 1999, S. 201.

- Held et al.: Global Transformations. 1999, S. 202.

- Buckley, Arner: From Crisis to Crisis. 2011, S. 12, 13.

- Held et al.: Global Transformations. 1999, S. 202.

- Buckley, Arner: From Crisis to Crisis. 2011, S. 14.

- Held et al.: Global Transformations. 1999, S. 216.

- Buckley, Arner: From Crisis to Crisis. 2011, S. 13, 14.

- Bundeszentrale für Politische Bildung, Weltbank

- Chris Brummer, Soft Law and the Global Financial System: Rule Making in the 21st Century, Cambridge University Press, 2012, ISBN 9781107004849, S. 263

- Die Finanzkrise meistern – Wachstumskräfte stärken. Jahresgutachten 2008/2009 des Sachverständigenrates zur Begutachtung der gesamtwirtschaftlichen Entwicklung, Ziffer 174.

- Markus K. Brunnermeier: Deciphering the Liquidity and Credit Crunch. S. 79.

- Die Finanzkrise meistern – Wachstumskräfte stärken. Jahresgutachten 2008/2009 des Sachverständigenrates zur Begutachtung der gesamtwirtschaftlichen Entwicklung, Ziffer 174.

- Vgl. zum Schattenbankensystem auch CESifo-Group München: The EEAG Report on the European Community 2009, passim, ISSN 1865-4568.

- Chris Brummer, Soft Law and the Global Financial System: Rule Making in the 21st Century, Cambridge University Press, 2012, ISBN 9781107004849, S. 263

- Held et al.: Global Transformations. 1999, S. 132.

- Bundeszentrale für politische Bildung, Europäische Wirtschafts- und Währungsunion

- Held et al.: Global Transformations. 1999, S. 229.

- Buckley, Arner: From Crisis to Crisis. 2011, S. 12, 13.

- Held et al.: Global Transformations. 1999, S. 202.

- Held et al.: Global Transformations. 1999, S. 229.

- Bundeszentrale für politische Bildung, Niedrigszinspolitik, Duden Wirtschaft von A bis Z: Grundlagenwissen für Schule und Studium, Beruf und Alltag. 6. Aufl. Mannheim: Bibliographisches Institut 2016. Lizenzausgabe Bonn: Bundeszentrale für politische Bildung 2016

- FAZ, Bank der Zentralbanken fordert geldpolitische Wende, 25. Juni 2017

- FAZ, IWF warnt vor neuen Gefahren, 10. Oktober 2018

- FAZ, Bank der Notenbanken erkennt erstes Krisensignal, 30. Juni 2019

- Vgl. dazu z. B. Helmut Ettl: „Ich habe noch nie erlebt, dass so viele Akteure daran arbeiten, womöglich eine Krise auszulösen“ in: Christine Klafl "Dickes Bündel an Gefahren für das Finanzsystem" in Der Kurier vom 28. November 2018.

- David Flath, The Japanese Economy, Oxford University Press, 2014, ISBN 9780198702405, S. 139–141

- Held et al.: Global Transformations. 1999, S. 131–132.

- Benedikt Fehr, „Bretton Woods II ist tot. Es lebe Bretton Woods III“, Frankfurter Allgemeine Zeitung, 13. Mai 2009

- Buckley, Arner: From Crisis to Crisis. 2011, S. 23.

- Zeitschrift für Parlamentsfragen, Gerhard Illing, Sebastian Jauch und Michael Zabel, Die Diskussion um den Euro, S. 161–162

- Ricardo Ffrench-Davis: Economic Reforms in Chile: From Dictatorship to Democracy. University of Michigan Press, 2002, ISBN 0-472-11232-5, S. 17–19.

- Wawrzyniec Michalczyk, Cryptocurrencies in the Global Economic and Financial System. Initial Coin Offerings as an Innovative Tool of Crowdfunding and Promotion, Wydawnictwo Uniwersytetu Ekonomicznego we Wrocławiu, 2021, ISBN 9788376958446, S. 55 ff

- Wawrzyniec Michalczyk, Cryptocurrencies in the Global Economic and Financial System. Initial Coin Offerings as an Innovative Tool of Crowdfunding and Promotion, Wydawnictwo Uniwersytetu Ekonomicznego we Wrocławiu, 2021, ISBN 9788376958446, S. 57

- Wawrzyniec Michalczyk, Cryptocurrencies in the Global Economic and Financial System. Initial Coin Offerings as an Innovative Tool of Crowdfunding and Promotion, Wydawnictwo Uniwersytetu Ekonomicznego we Wrocławiu, 2021, ISBN 9788376958446, S. 59, 60