Vollgeld-Initiative

Mit der eidgenössischen Volksinitiative «Für krisensicheres Geld: Geldschöpfung allein durch die Nationalbank! (Vollgeld-Initiative)»[1] wollten die Initianten erreichen, dass nur noch die Schweizerische Nationalbank (SNB) für die Geldschöpfung («Versorgung der Gesellschaft mit Geld») zuständig ist.[2]

Bei der Abstimmung am 10. Juni 2018 wurde die Initiative von 75,7 % der Stimmenden und allen Kantonen abgelehnt. Die Stimmbeteiligung betrug 33,8 %.[3]

Initiative

Die Initianten verweisen darauf, dass gegenwärtig das Buchgeld auf Konten von Bankkunden (Sichtgeld wie Privatkonten und Kontokorrent, aber auch Termineinlagen (Festgeld) sowie Anlage- und Sparkonten) kein gesetzliches Zahlungsmittel ist wie Bargeld, sondern nur ein Anspruch auf solches.[4] Für Bankkunden bestehe somit ein Gegenparteirisiko, da ihre Guthaben von der Solvenz der entsprechenden Bank abhängig seien. Buchgeld ist heute weitverbreitet, weil Buchungen von einem Konto auf ein anderes bargeldlos elektronisch vorgenommen werden können (siehe auch: Vollgeld-System, im weiteren auch elektronisches Geld). In der Schweiz ist etwa 90 % der gesamten vorhandenen Geldmenge Buchgeld.[5]

Initiativkomitee und Zustandekommen

Im Oktober 2011 gründeten die Initianten den Verein MoMo – Monetäre Modernisierung/Modernisation Monétaire / Modernizzazione Monetaria, um ihr Anliegen zu lancieren.[6] Am 1. Dezember 2015 reichten sie die Initiative mit 110'955 gültigen Unterschriften ein.[7][8]

Ziele der Initiative

Die Initianten argumentieren, dass die Annahme der Initiative zu, aus ihrer Sicht, grundlegenden Verbesserungen des Geld-/Finanzsystems der Schweiz führen würde:[1][2]

- Buchgeld dürfte nur noch von der Schweizerischen Nationalbank (SNB) herausgegeben werden und nicht mehr wie bisher durch Finanzdienstleister/Geschäftsbanken. Dadurch würde neues Buchgeld (elektronisches Geld) in Schweizer Franken ebenso gesetzliches Zahlungsmittel wie bisher das Bargeld (Banknoten und Münzen). Dabei handelt es sich jedoch nicht um sogenanntes «100 % Money» wie im früheren «Chicago-Plan» (Vollgeld > Geschichte), weil bei Vollgeld keine 100-%-Deckung mit Nationalbankgeld nötig ist. Vollgeld ist ein direkter Anspruch auf Nationalbankgeld wie heute schon das Bargeld.

- Die SNB würde ein direkteres Mittel erhalten, um die Geldmenge zu steuern und damit das Wirtschaftswachstum oder Fehlentwicklungen zu beeinflussen.

- Der SNB wäre es freigestellt, neu herausgegebenes Geld direkt an Bund, Kantone oder Bürger zuzuteilen. Dadurch könnte eine Entschuldung ermöglicht werden. Es könnte dafür gesorgt werden, dass neu geschaffenes Geld vorwiegend der Realwirtschaft zukommt. Ebenso kann die SNB wie bisher Geschäftsbanken zusätzliche Darlehen gewähren.

- Das Schweizer Finanzsystem soll stabiler gemacht werden, indem Bank Runs in Krisenzeiten vermieden werden. Bei Verunsicherung der Anleger würde kein Grund mehr bestehen, Sichteinlagen in Bargeld umzuwandeln, weil beide Geldarten dieselbe, durch die SNB garantierte Sicherheit aufweisen würden. Somit würde bei Sichteinlagen/Zahlungsverkehrskonten das Gegenparteirisiko durch allfällig zahlungsunfähige Banken entfallen. Zudem würde der Zahlungsverkehr so organisiert, dass während einer Finanzsystemkrise bei Ausfall von Finanzdienstleistern die Weiterführung des Zahlungsverkehrs ermöglicht würde. Dies würde dazu beitragen, dass das Too-big-to-fail-Problem entschärft würde.

- Allfällige Seigniorage-Erlöse (Geldschöpfungserlöse) kämen über die SNB der Allgemeinheit zugute und nicht mehr wie bisher vorwiegend den Schweizer Grossbanken.

Wortlaut der Initiative

Die Bundesverfassung1 wird wie folgt geändert:[1]

Art. 99 Geld- und Finanzmarktordnung

- 1 Der Bund gewährleistet die Versorgung der Wirtschaft mit Geld und Finanzdienstleistungen. Er kann dabei vom Grundsatz der Wirtschaftsfreiheit abweichen.

- 2 Der Bund allein schafft Münzen, Banknoten und Buchgeld als gesetzliche Zahlungsmittel.

- 3 Die Schaffung und Verwendung anderer Zahlungsmittel sind zulässig, soweit dies mit dem gesetzlichen Auftrag der Schweizerischen Nationalbank vereinbar ist.

- 4 Das Gesetz ordnet den Finanzmarkt im Gesamtinteresse des Landes. Es regelt insbesondere:

- a. die Treuhandpflichten der Finanzdienstleister;

b. die Aufsicht über die Geschäftsbedingungen der Finanzdienstleister;

c. die Bewilligung und die Beaufsichtigung von Finanzprodukten;

d. die Anforderungen an die Eigenmittel;

e. die Begrenzung des Eigenhandels.

- a. die Treuhandpflichten der Finanzdienstleister;

- 5 Die Finanzdienstleister führen Zahlungsverkehrskonten der Kundinnen und Kunden ausserhalb ihrer Bilanz. Diese Konten fallen nicht in die Konkursmasse.

Art. 99a Schweizerische Nationalbank

- 1 Die Schweizerische Nationalbank führt als unabhängige Zentralbank eine Geld- und Währungspolitik, die dem Gesamtinteresse des Landes dient; sie steuert die Geldmenge und gewährleistet das Funktionieren des Zahlungsverkehrs sowie die Versorgung der Wirtschaft mit Krediten durch die Finanzdienstleister.

- 2 Sie kann Mindesthaltefristen für Finanzanlagen setzen.

- 3 Sie bringt im Rahmen ihres gesetzlichen Auftrages neu geschaffenes Geld schuldfrei in Umlauf, und zwar über den Bund oder über die Kantone oder, indem sie es direkt den Bürgerinnen und Bürgern zuteilt. Sie kann den Banken befristete Darlehen gewähren.

- 4 Sie bildet aus ihren Erträgen ausreichende Währungsreserven; ein Teil dieser Reserven wird in Gold gehalten.

- 5 Der Reingewinn der Schweizerischen Nationalbank geht zu mindestens zwei Dritteln an die Kantone.

- 6 Die Schweizerische Nationalbank ist in der Erfüllung ihrer Aufgaben nur dem Gesetz verpflichtet.

Art. 197 Ziff. 12 2

- 12. Übergangsbestimmungen zu den Art. 99 (Geld- und Finanzmarktordnung) und 99a (Schweizerische Nationalbank)

- 1 Die Ausführungsbestimmungen sehen vor, dass am Stichtag ihres Inkrafttretens alles Buchgeld auf Zahlungsverkehrskonten zu einem gesetzlichen Zahlungsmittel wird. Damit werden entsprechende Verbindlichkeiten der Finanzdienstleister gegenüber der Schweizerischen Nationalbank begründet. Diese sorgt dafür, dass die Verbindlichkeiten aus der Buchgeld-Umstellung innerhalb einer zumutbaren Übergangsphase getilgt werden. Bestehende Kreditverträge bleiben unberührt.

- 2 Insbesondere in der Übergangsphase sorgt die Schweizerische Nationalbank dafür, dass weder Geldknappheit noch Geldschwemme entsteht. Während dieser Zeit kann sie den Finanzdienstleistern erleichterten Zugang zu Darlehen gewähren.

- 3 Tritt die entsprechende Bundesgesetzgebung nicht innerhalb von zwei Jahren nach Annahme der Artikel 99 und 99a in Kraft, so erlässt der Bundesrat die nötigen Ausführungsbestimmungen innerhalb eines Jahres auf dem Verordnungsweg.

Kommentare der Initianten zum Bankenwesen in der Schweiz

- Die Initianten führen an, dass insbesondere die Grossbanken bisher durch die Möglichkeit zur eigenen Geldschöpfung von Seigniorage (Geldherstellungserlösen) erheblich profitiert haben. Sie könnten, nur durch die Mindestreservenanforderungen begrenzt, selbst viel neues Buchgeld ohne nennenswerte Kosten schaffen.[9] Allerdings sind diese Geldherstellungserlöse seit 2014 nicht mehr bedeutend, weil die Banken seither von der Nationalbank zinslos Geld beziehen können.[10]

- Geschäftsbanken würden nach Annahme dieser Initiative zu Intermediären (Kreditvermittlern).[11] Die meisten Schweizer Kantonalbanken, die Raiffeisenbanken wie auch kleinere Geschäfts- und Privatbanken arbeiten bisher ohnehin hauptsächlich als Finanzintermediäre, Abwickler des Zahlungsverkehrs und Vermögensverwalter, ohne selbst Buchgeld im Ausmass der Grossbanken UBS und Credit Suisse zu schöpfen.[10]

Stellungnahmen

Bundesrätliche Beratung

Der Schweizerische Bundesrat überreichte im November 2016[8] dem Parlament seine Botschaft zur Initiative, in der er den eidgenössischen Räten beantragt, die Vollgeld-Initiative abzulehnen.[12]

Argumente des Bundesrates in Übersicht

- Die Schweiz würde zum Experimentierfall für unerprobte Finanzreformen.

- Diese Reform würde es der SNB erschweren, eine Geldpolitik zur Erhaltung der Preisstabilität zu verfolgen.

- Die schuldfreie Schaffung von Geld durch Transfers an Bund, Kantone oder private Haushalte würde ohne Gegenleistung und ohne Erwerb von Vermögenswerten durch die SNB erfolgen. Deshalb wäre eine zukünftige Reduktion der Geldmenge durch Verkauf solcher Vermögenswerte eingeschränkt.

- Die SNB wäre vermehrtem politischen Druck ausgesetzt.

- Der Finanzsektor dürfte geschwächt werden, weil dessen Gewinnpotential abnehmen würde.

- Bankkrisen wären immer noch möglich. Sparkonten und Termineinlagen wären nach wie vor Liquiditätskrisen ausgesetzt. Auch bestünde kein vollständiger Schutz gegen Finanzkrisen im Ausland.

Ständerat

Die vorbereitende ständerätliche Wirtschaftskommission (WAK) führte Anhörungen der Initianten, der Nationalbank und von Wirtschaftswissenschaftern (Mathias Binswanger, Hans Geiger, Philippe Bacchetta sowie Thomas Jordan von der SNB) während 2017 durch. Anfang September beantragte sie, mit 11 zu 0 Stimmen bei 2 Enthaltungen, den Ständerat, die Initiative zur Ablehnung zu empfehlen.[13] Nach Beratungen und Debatte gab der Ständerat Ende September bekannt, dass er, ohne Gegenstimme, dem Volk die Ablehnung empfiehlt.[14][15][16]

Die wesentlichen Punkte der Ratsdebatte:[14][15][16][17]

- Kein Land der Welt hat ein Vollgeld-System. Die Folgen wären höchst ungewiss. Die Schweiz würde auf eigene Kosten Versuchskaninchen in einem riskanten Experiment spielen und würde genau das machen, was die Initianten an den Finanzmärkten kritisieren: eine Hochrisiko-Spekulation.

- Das Vollgeld hätte die letzte Finanzkrise nicht verhindert. Bei jener Krise war eine Bankschalter-Panik in der Schweiz nicht das Thema. Der Systemwechsel könnte per saldo die Risiken sogar noch erhöhen, da Kundengelder in weniger regulierte (und verzinsliche) Kanäle ausweichen dürften.

- Für die Kreditversorgung ist mit Problemen zu rechnen, wenn sie zentral durch die SNB statt dezentral durch die Geschäftsbanken getrieben ist.

- Wenn die SNB Geldschöpfungsgewinne direkt an Fiskus und Bürger verteilt, sind politische Einflussnahmen auf die Notenbank zu befürchten.

- Die Vollgeld-Initiative ist ein interessantes Gedankenexperiment. Es gehört aber in ein wissenschaftliches Seminar und nicht in die Bundesverfassung.

- Die Schweiz hat in den letzten Jahren schon viel gemacht, um die Stabilität des Finanzsektors zu erhöhen.

In der Debatte warnte Ruedi Noser (FDP/ZH), namens der Wirtschaftskommission, dass die Initiative für den Gesetzgeber riesigen Spielraum lasse. Problematisch nannte er auch die vorgeschlagene Umsetzung: «Die Schweiz wäre das einzige Land, das eine Währungsreform zwei Jahre im Voraus ankündigt.» SP-Vertreter wollten die Vorlage an den Bundesrat zurückweisen mit dem Auftrag für einen indirekten Gegenvorschlag, unterlagen aber mit 29 zu 11 Stimmen. Sie wollen systemrelevanten Banken eine Eigenkapitalquote von zehn Prozent vorschreiben. Die Drei-Prozent-Vorgabe der Banken sei erfüllt, sei aber zu wenig für den nächsten Finanzsturm, begründete Anita Fetz (SP/BS) den Antrag. Es sei zwar einiges getan worden in dieser Richtung, sagte auch ihr Fraktionskollege Paul Rechsteiner (SP/SG): «Aber den Druck für eine genügende Eigenkapital-Ausstattung zu erhöhen, ist richtig.»[15]

Nationalrat

Die Kommission für Wirtschaft und Abgaben (WAK) des Nationalrates (NR) hat am 23. Oktober 2017 getagt. Auch die Beratungen und Debatten im Nationalrat sind 2017 erfolgt.

Wissenschaft

Die Anliegen der Initiative diskutierte auch die wissenschaftliche Gemeinschaft – wie an den Universitäten Basel (Aleksander Berentsen), Bern (Dirk Niepelt), Freiburg/Fribourg (Sergio Rossi), Lausanne (Philippe Bacchetta), Zürich (Urs Birchler, Jean-Charles Rochet) und, in Deutschland, Siegen (Helge Peukert[18]) und am Institut für Vermögensentwicklung (Max Otte,[18] früher Hochschule Worms).

Universität Basel, Universität Bern

Juni 2016 – Wirtschaftswissenschafter der Universitäten Basel und Bern brachten alternative Vorschläge in die Diskussion ein (siehe: Alternative Vorschläge).

Universität Lausanne

Juni 2017 – Philippe Bacchetta analysierte die Vorschläge der Initianten in einem für die SBV geschriebenen[19] und von ihr finanziell unterstützten Bericht.[20] Zusammenfassung seiner Folgerungen:

- Die SNB kann die Grösse der Sichteinlagen und damit auch der Geldmenge nach Umsetzung der Initiative nicht wirkungsvoll regulieren.

- Durch die schuldfreie Ausgabe von Geld an Bund, Kantone oder Private Haushalte würde die Glaubwürdigkeit der SNB leiden und zusätzliche Instabilität des Finanzsystems entstehen.

- Frühere wissenschaftliche Arbeiten und Vorschläge wie der Chicago Plan sind nicht direkt auf diese Initiative übertragbar, da wesentliche Unterschiede bestehen.

- Einleger von Sichtguthaben erhalten keinen Zins und müssen im Gegenteil mit Zusatzkosten rechnen. Nach Schätzung von Bacchetta würde die Einführung der Initiativforderungen zu einer Verminderung des Schweizer Bruttoinlandproduktes (BIP) um etwa 0,8 Prozent führen.

- Finanzkrisen könnten trotzdem grosse Auswirkungen haben.

Die darauf folgende Kritik der Initianten lehnte Barcchetta als oberflächlich ab, da bloss auf Stichworte der Präsentationsfolien gestützt und wirtschaftswissenschaftlich unfundiert.[21]

Universität Zürich – Leitfaden

In Hinblick auf die die Volksabstimmung haben die Wirtschaftswissenschafter Urs Birchler (em.) und Jean-Charles Rochet (Institut für Banking und Finance, IBF, der Universität Zürich) einen Leitfaden verfasst (Die Vollgeld-Initiative – ein Leitfaden für jedermann).[5][22]

Sie stellen die Vorschläge der Initianten in historischen Kontext – Konzepte «Chicago Plan», «100 % Money» aus Krisenzeiten der dreissiger Jahre, welche nach der Finanzkrise 2007/08 als «Sovereign Money», «Positive Money» und, auf deutsch, als «Vollgeld» in zahlreichen Ländern wieder aufgenommen wurden und v. a. in Island, den Niederlanden und auch in der Schweiz diskutiert werden (siehe auch Vollgeld : Geschichte).

Die Autoren geben keine Empfehlungen ab, dafür diverse Erklärungen, Überlegungen, Berechnungen – zu Geldarten, zweistufigem Bankensystem, Makro-Stabilität, Krisen, Geldpolitik, Kreditversorgung und Gewährung, Rolle der SNB, Bankenregulierung, Einlegerschutz, öffentlichen Finanzen, Geldschöpfung – und vergleichen die übliche Praxis und Theorie mit Vorschlägen der Initianten. Sie führen auch der Initiative verwandte Reformen und Alternativen auf – digitales Bargeld (central bank digital currency), Krypto-Währungen und free banking.

Auf die Frage, ob die Annahme der Initiative das Finanzsystem stabiler machen würde, sagen sie, dass es aus wissenschaftlicher Sicht kein eindeutiges Fazit gibt.

Sie berichtigen aber das Versprechen der Initianten auf eine schuldfreie Ausschüttung eines SNB-Vermögens von geschätzten CHF 300 Mrd. Sie belegen, dass in der Tat ein Transfer des SNB-Vermögens auf Bund und Kantone eine Vermögensverschiebung innerhalb des öffentlichen Sektors darstellen würde. Denkt man sich die öffentliche Hand und SNB als Einheit, geschieht bei einer Übertragung nichts. Der einzige Unterschied liegt in der Verfügungsmacht über die Vermögenswerte – sie ginge von der SNB zum Bund und den Kantonen über.

Wie auch ein Teil der Vollgeld-Befürworter, stellen die Autoren fest, dass «Vollgeld» derzeit, vorübergehend, «quasi Praxis» ist. Per Ende 2016 waren die Sichteinlagen der Banken voll durch deren flüssige Mittel gedeckt, was an den massiven Interventionen der SNB zur Schwächung des CHFs liegt und sich durch enorm hohe Guthaben der Geschäftsbanken bei der Nationalbank spiegelt. Die flüssigen Mittel der Geschäftsbanken (namentlich Kontoguthaben bei der SNB) betragen derzeit etwa das Zehnfache vom Bestand in «normalen» Zeiten.

Den Lesern schlagen sie zwei «Kernfragen» vor: (1) «Wer kann besser beurteilen, wieviel Geld die Schweiz braucht – die SNB dank ihrer Unabhängigkeit und Fachkenntnis oder die Geschäftsbanken dank ihrer Kontakte zu Haushalten und Wirtschaft?» und (2) «Wer verwaltet das Schweizer Nationalvermögen besser – die SNB dank ihrer Unabhängigkeit und Fachkenntnis oder der Bund und die Kantone dank ihrer direktdemokratischen Verantwortung?»

Autor Urs Birchler war Gesprächsteilnehmer einer Kontext-Sendung von Radio SRF 2 Kultur zum Thema dieser Volksinitiative. Zusammen mit Raffael Wüthrich vom Initiativkomitee und Nationalrätin Kathrin Bertschy als Co-Präsidentin der Gegnerorganisation wurden während einer Stunde Vor- und Nachteile ausführlich diskutiert.[23]

Universität St. Gallen und Universität Bern

Zwei NZZ-Redaktoren moderierten ein Streitgespräch zwischen Peter Ulrich, emeritiertem Ordinarius und ehemaligem Leiter des von ihm gegründeten Instituts für Wirtschaftsethik an der Universität St. Gallen sowie gegenwärtig Mitglied des wissenschaftlichen Beirats der Vollgeldinitiative, und Aymo Brunetti, Professor für Volkswirtschaftslehre an der Universität Bern.[24] Laut Ulrich könnte ein Vollgeldsystem die Stabilität eines Finanzsystems nicht insgesamt gewährleisten. Jedoch könnte die Initiative sicherstellen, dass Kundengelder auf Zahlungskonten in einer Krise geschützt wären. Brunetti entgegnet, dass es in letzter Zeit bei systemrelevanten Banken zu keinem Bank-Run gekommen sei. Auch hätte die letzte Finanzkrise andere Ursachen gehabt. Ulrich betont, dass das Hauptanliegen der Initiative die Sicherheit der Bürger und Unternehmen als Bankkunden sei und nicht die Rettung von gefährdeten Banken. Die Nationalbank definiere sich dagegen als Bank der Banken. Deshalb verteidige Thomas Jordan als Präsident der SNB die Geschäftsinteressen der Banken und profiliere sich als Gegner dieser Initiative. Brunetti findet, dass die Initiative ein relativ kleines Problem angehe, wofür kein Totalumbau des Systems notwendig sei. Laut Ulrich werde die nächste Finanzkrise zeigen, ob es sich nur um kleine Probleme handle, welche man angeblich im Griff habe. Die Initianten wollten verhindern, dass die Volatilität der Finanzmärkte auf die Stabilität der Realwirtschaft durchschlagen werde.

Geschäftsbanken

Die meisten Geschäftsbanken lehnen die Initiative ab. So erklärte die Schweizerische Bankiervereinigung, Dachverband der Banken und Finanzinstitute:

«Die Vollgeldinitiative will das Geldsystem der Schweiz radikal umbauen: Banken müssten alle Sichteinlagen vollständig durch Notenbankgeld decken, die Schweizerische Nationalbank (SNB) würde die Menge an Sichteinlagen vollständig kontrollieren und sie könnte Geld schuldfrei direkt an die Bürger oder über Bund und Kantone in Umlauf bringen.»

Schweizerische Nationalbank

Am 16. Januar 2018 hielt Thomas Jordan, Präsident der SNB, bei der Zürcher Volkswirtschaftlichen Gesellschaft einen Vortrag zur Geldschöpfung und der Vollgeld-Idee.[26] Er formulierte fünf Einwände gegen das vorgeschlagene Vollgeldsystem:

- Laut Jordan würde das Vollgeldsystem die Liquiditäts- und Fristentransformation von Geschäftsbanken zu sehr einschränken und so Bankkredite knapper und teurer machen.

- Die bisherige, bewährte Aufgabenteilung zwischen der staatlichen Nationalbank und dem Privatsektor würde wesentlich verändert. Die SNB müsste zusätzliche Verantwortung für die Versorgung der Wirtschaft mit genügend Krediten übernehmen.

- Das neue System würde nur teilweise vor Bankenstürmen (Bank Runs) schützen. Nur bei den Sichtgeldkonten für den Zahlungsverkehr könnte eine grössere Sicherheit geboten werden. Die Gefahr einer Verlagerung von Finanzgeschäften in den Bereich von Schattenbanken würde zunehmen.

- Vollgeld schuldfrei an Bund, Kantone, Banken und allenfalls Personen direkt zu verteilen, widerstrebt Jordan. Solche Geschenke würden die Geldpolitik verpolitisieren.

- Er erwartet Verwerfungen und Unsicherheit, wenn die Schweiz den bisher nirgendwo erprobten Systemwechsel vollziehen würde.

Speziell äusserte sich Jordan zu Vorschlägen für Konten für Private mit elektronischem Zentralbankgeld als gesetzlichem Zahlungsmittel. Er behauptete, dass dadurch das Finanzsystem als Ganzes nicht sicherer würde. Unter Umständen würde das System sogar stärker destabilisiert, wenn es Anlegern mit elektronischem Zugriff auf Sparkonten mit kurzer Haltefrist möglich wäre, kurzfristig in Sichtguthaben bei der Nationalbank zu flüchten, also weder an Bankschaltern noch Geldausgabeautomaten anzustehen, um Bargeld abzuheben. Allerdings sieht für diese Gefahr der Initiativtext vor, dass die SNB Minimalhaltefristen für Finanzanlagen bei Geschäftsbanken einführen kann (Art. 99a/2). Zudem müsste die SNB etwa bei der Überprüfung der Kunden und ihrer Gelder neue Funktionen übernehmen (Vermeidung von Geldwäsche usw.).

Am 4. Mai 2018 gab Jordan ein Interview im Echo der Zeit des Schweizer Radios.[27] Er führte mehrere Gründe an, weshalb ein Vollgeldsystem für die SNB kein erwünschtes Geschenk sei. So behauptete er, dass es der SNB nicht mehr möglich wäre, Devisenmarktinterventionen durchzuführen.

Philippe Mastronardi, emeritierter Rechtsprofessor der Universität St. Gallen und Mitglied des Wissenschaftlichen Beirats der Vollgeldinitiative, entgegnete, dass im vorgeschlagenen Verfassungstext zwar Devisenmarktinterventionen nicht spezifisch erwähnt seien. Jedoch seien in der vorgesehenen umfassenden Kompetenz der SNB zur unabhängigen Führung einer Geld- und Währungspolitik die Mittel dazu in keiner Weise beschränkt. Sie sind auch heute schon Sache der Gesetzgebung, nicht der Verfassung.[28]

Medienmitteilung der Schweizerischen Bankiervereinigung

Die Initianten haben zur Medienmitteilung der Schweizerischen Bankiervereinigung vom 27. Juni 2017 und zur zugrunde liegenden, von der Bankiervereinigung in Auftrag gegebenen Studie von Philippe Bacchetta[20] Stellung genommen. Sie bezeichnen fünf Aussagen der Bankiervereinigung als Falschaussagen und erklären, weshalb:[10]

- Sparer würden nicht schlechter gestellt als heute: Auf Privatkonten gibt es seit längerer Zeit bereits keinen Zins mehr. Zudem könnten Sparer im Vollgeldsystem vom zinslosen Zahlungsverkehrskonto (anstelle eines Privatkontos) nach wie vor auf ein zinstragendes Sparkonto wechseln.

- Die Kreditvermittlung durch Geschäftsbanken würde durch die Umstellung weder teurer noch komplizierter: Die Vergabe von Krediten durch die Banken würde identisch zu heute verlaufen.

- Das Vollgeldsystem würde die Geschäftsbanken im internationalen Geschäft nicht behindern: Der internationale Devisenmarkt wird schon heute mit Zentralbankgeld (Vollgeld) abgewickelt.

Vortrag Thomas Jordan

Am 16. Januar 2018 hielt Thomas Jordan, Präsident der SNB, bei der Zürcher Volkswirtschaftlichen Gesellschaft zur Geldschöpfung und der Vollgeld-Idee.[26] Reinhold Harringer, Sprecher des Initiativkomitees, warf Jordan diesbezuüglich fehlende Sachlichkeit gegenüber der Initiative vor, deren Ansichten teilweise nicht richtig dargestellt worden seien. Zunächst sei von ihr keine Rückkehr zur Geldmengensteuerung beabsichtigt, wie sie vor der Jahrtausendwende von der SNB praktiziert worden sei. Damals wurde versucht, mit der Steuerung der Notenbankgeldmenge (M0) die umlaufende Geldmenge (M1) zu steuern. Im Vollgeldsystem gäbe es die Zweiteilung des Geldkreislaufes nicht mehr. Die Initiative mache keinerlei Vorschriften über das zu wählende geldpolitische Konzept. Mit der vorgesehenen schuldfreien Geldschöpfung über Bund, Kantone und/oder Bürger könnte jedoch die SNB die Geldmenge direkter als bisher beeinflussen. Ferner würde die im Vollgeldsystem weiterhin möglichen Kredite der SNB an die Geschäftsbanken keineswegs zu einer Zentralisierung der Kreditvergabe führen. Diese bliebe vielmehr wie bisher eine zentrale Aufgabe der Geschäftsbanken. Nur falls Banken zu wenig eigene Mittel zur Verfügung hätten, könnten sie bei der SNB Darlehen verlangen. Eine direkte Einflussnahme auf einzelne Kreditgeschäfte von Banken wäre damit nicht verbunden.[29]

Abstimmungsbeschwerde wegen angeblicher Fehlinformation

Am 21. April 2018 gaben die Initianten bekannt, dass Michael Derrer, nebenamtlicher Bezirksrichter in Rheinfelden, Dozent an der Hochschule Luzern und Sympathisant der Vollgeld-Initiative[30][31] eine Abstimmungsbeschwerde an den Aargauer Regierungsrat eingereicht hat, wegen angeblicher Fehlinformation. Seine Beschwerde richtet sich gegen den Bundesrat, die Finanzdirektoren der Kantone und die Nationalbank.[30][32] Er bemängelt darin, dass in den schriftlichen Erläuterungen des Bundesrates zu dieser Abstimmung der Eindruck erweckt werde, dass die SNB zusätzliches Geld nur schuldfrei schaffen und an Bund, Kantone und die Bevölkerung verteilen müsste und dass nicht erwähnt wird, dass die SNB laut vorgeschlagenem Verfassungstext (Art. 99a, Absatz 3) auch alternativ Darlehen an die Geschäftsbanken erteilen könnte, um zusätzliches Geld in Umlauf zu bringen.

Das Schweizer Bundesgericht in Lausanne hat zwei der vorgebrachten Beschwerden abgewiesen. Der Beschwerdeführer hatte zwei Medienmitteilungen vor der Abstimmung beanstandet. Die entsprechende Publikation der Schweizer Nationalbank als Positionspapier vom 5. März 2018 wurde vom Bundesgericht nicht beanstandet, obschon gewisse Vereinfachungen vorgenommen wurden. Eine Medienmitteilung der Konferenz der kantonalen Finanzdirektoren wurde dagegen als nicht legitim beurteilt. Eine Fachdirektorenkonferenz wie die FDK dürfe sich grundsätzlich nicht in einen Abstimmungskampf einmischen. Weil jedoch die Abstimmung derart eindeutig ausfiel, wird deswegen das Abstimmungsergebnis nicht aufgehoben.[33] Damit ist jedoch die Beschwerde bezüglich Formulierungen und Unterlassungen im entsprechenden Abstimmungsbüchlein unter der Verantwortung des Bundesrates noch nicht entschieden.[34]

Kommentar Financial Times

Kurz vor der Abstimmung äusserte sich Martin Wolf, Chef-Kommentator der Financial Times, zur Initiative.[35][36] Er kritisierte das heutige Bankensystem scharf. Die Finanzbranche produziere ein Chaos nach dem anderen. Der Internationale Währungsfonds hat von 1970 bis 2011 insgesamt 147 nationale Bankenkrisen erfasst. Im Gegensatz zu Aussagen, dass das heutige Finanzsystem dank bereits getroffener Massnahmen wesentlich stabiler sei, seien Bankenregulierung, Einlagensicherung und Eigenkapital der Banken derart, dass sie bei einer neuerlichen grösseren Bankenkrise das System nicht zu retten imstande wären. Das Vollgeldsystem würde nach dessen Einführung die Sicherheit, welche wir vom Geld erwarten, abtrennen von der Risikokultur, die von den Banken praktiziert wird. Am Ende wäre es damit einfacher von den Banken zu verlangen, dass sie stets die vollen Konsequenzen für ihr Versagen tragen. Obschon er Risiken für die Umstellung erkennt, empfiehlt er dem Schweizer Stimmvolk die Annahme dieser Initiative.

Alternative Vorschläge

Berentsen, Setlik und Niepelt, Universitäten Basel und Bern

Juni 2016 – Aleksander Berentsen (mit Joachim Setlik) und Dirk Niepelt, Wirtschaftswissenschafter der Universitäten Basel und Bern, schlugen einen direkten Zugang zu den Reserven der SNB durch Zahlungskonten (mit elektronischem Geld) für jedermann als Einzelmassnahme ohne die weiteren Forderungen der Initiative vor.[37][38] Die Vorteile gemäss diesen Wissenschafter sind:

- Bedürfnis nach Sicherheit wird abgedeckt

- beste Alternative zum Bargeld

- Ergänzung der bestehenden Geldordnung, keine Verbote wie von Initiative vorgesehen

- erhöhte Systemstabilität

- vereinfacht die Geldpolitik, macht sie gerechter und transparenter (Kostenwahrheit)

- gemäss Niepelt auch verminderte Erpressbarkeit der Nationalbank[39]

- geringer administrativer Aufwand für die SNB.

Vor- und Nachteile dieses Alternativvorschlags werden im Leitfaden zur Vollgeld-Initiative durch andere Fachleute dargestellt.[5]

Befürworter eines elektronischen Frankens kommen auch aus der Finanzindustrie. So haben sich die Verwaltungsratspräsidenten der Schweizer Börse (SIX Swiss Exchange) und der Grossbank UBS für die Einführung von elektronischem Notenbankgeld für jedermann ausgesprochen.[40]

SNB-Präsident Thomas Jordan weist auf die Gefahr hin, dass bei einer Vertrauenskrise im Bankensektor viele Anleger kurzfristig aus Konten bei Geschäftsbanken in Zahlungskonten gesichert durch die SNB wechseln würden.[41] Dadurch entstünde eventuell eine neue Art von Bank Run, bei welcher Bankkunden nicht mehr an Bankschaltern oder Geldautomaten anstehen müssten, sondern elektronisch umdisponieren könnten. Allerdings sieht für diese Gefahr der Initiativtext vor, dass die SNB Minimalhaltefristen für Finanzanlagen bei Geschäftsbanken einführen kann (Art. 99a/2).

Trepp und Stuber

In einem Gastkommentar in der NZZ weisen die Autoren auf den Hype mit Kryptowährungen hin.[42] Als vielversprechend bezeichnen sie im Gegensatz zu Bitcoin und anderen derartigen Blockchain-basierten neuen Währungen eine Digitalisierung des Schweizer Geldsystems mit einem elektronischen Franken (E-Franken), welcher als gesetzliches Zahlungsmittel von der SNB emittiert würde und dem Bargeld bezüglich Sicherheit gleichgestellt wäre. Von einem E-Franken-Konto könnten Privatpersonen Zahlungen vornehmen, ohne dass Debit- oder Kreditkarten zwischengeschaltet werden müssten. Diese Vorschläge wurden auch von der Presse (Finanz und Wirtschaft) aufgegriffen.[43] Bereits Ende Oktober 2017 hat die Financial Times den E-Franken zum Thema gemacht und die Situation in der Schweiz mit Schweden verglichen.[44]

Cédric Wermuth, Nationalrat der SP, hat nach erfolgter Abstimmung im Parlament ein Postulat eingereicht, welches einen Bericht über Möglichkeiten sowie Chancen und Risiken der Einführung eines Kryptofrankens anfordert. Damit wird eines der Anliegen der Initiative wieder aufgegriffen. Das Postulat wurde überwiesen, sodass die Regierung eine Stellungnahme verfassen muss.[45][42] In einer parlamentarischen Interpellation von CVP-Nationalrat Guillaume Barazzone wurde dieselbe Thematik in Verbindung mit der Motion Wermuth ebenfalls angesprochen. Darin wird der Vorschlag für elektronisches Zentralbankgeld erörtert. Elektronisches Zentralbankgeld ist dasselbe wie Vollgeld auf Buchgeldkonten (siehe Initiativtext Art. 99/2: Der Bund allein schafft Münzen, Banknoten und Buchgeld als gesetzliche Zahlungsmittel).[46][42]

Müller et al.

Jürg Müller, Wirtschaftsredaktor der Neuen Zürcher Zeitung, zusammen mit einem anonymen Investmentbanker haben unter dem Pseudonym Jonathan McMillan ein radikal neues Finanzsystem vorgeschlagen.[47] Ziel ist bei diesem Konzept nicht nur die Verhinderung von Geldschöpfung durch die Geschäftsbanken wie bei der Vollgeld-Initiative, sondern eine systemische Solvenzregel. Unternehmen inklusive Banken müssten immer mehr reale Vermögenswerte aufweisen als Verbindlichkeiten, auch in einer Worst-Case-Finanzlage. Zudem fordern die Autoren Digitalgeld, eine Strafgebühr für das Halten von Liquidität und ein bedingungsloses Einkommen mit dem Zweck einer regelmässigen Zufuhr von Notenbankgeld.[48] An der Tagung Unser Geld, unsere Banken, unser Land im Gottlieb Duttweiler Institut vom 5. Februar 2018[49] hat Müller die Vollgeld-Initiative mit ihrem Vorschlag verglichen. Er findet, dass in einem Vollgeldsystem zu viele Umgehungsmöglichkeiten bestehen würden (u. a. Schattenbankensystem, ausweichen auf andere Währungen).

Abstimmung, Ergebnisse

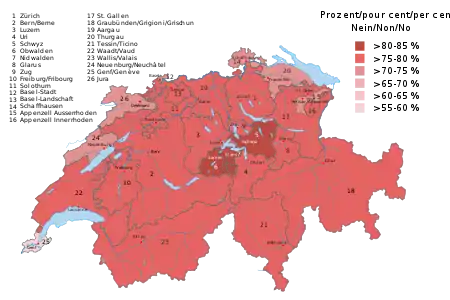

In der Abstimmung in den Wochen zum 10. Juni 2018 entschieden die Stimmberechtigten (Volk und Stände) über diese Initiative. Wie bereits in Umfragen vor der Abstimmung erwartet[50], wurde die Initiative mit dem Volksmehr und Ständemehr (mit 75,7 % der Stimmen und in allen Kantonen) abgelehnt. Die Stimmbeteiligung bei dieser Vorlage betrug 33,8 %.[3]

| Kanton | Ja (%) | Nein (%) | Beteiligung (%) |

|---|---|---|---|

| 21,6 | 78,4 | 30,7 | |

| 27,7 | 72,3 | 32,1 | |

| 20,7 | 79,3 | 23,8 | |

| 23,9 | 76,1 | 32,1 | |

| 29,7 | 70,3 | 42,5 | |

| 23,2 | 76,8 | 28,7 | |

| 25,0 | 75,0 | 28,7 | |

| 40,3 | 59,7 | 36,9 | |

| 22,0 | 78,0 | 30,7 | |

| 20,3 | 79,7 | 37,4 | |

| 27,5 | 72,5 | 25,9 | |

| 21,2 | 78,8 | 35,4 | |

| 26,0 | 74,0 | 30,2 | |

| 18,2 | 81,8 | 35,4 | |

| 17,9 | 82,1 | 33,2 | |

| 27,2 | 72,8 | 61,8 | |

| 19,0 | 81,0 | 36,8 | |

| 21,5 | 78,5 | 37,2 | |

| 24,0 | 76,0 | 32,4 | |

| 25,0 | 75,0 | 33,0 | |

| 25,3 | 74,7 | 28,1 | |

| 20,1 | 79,9 | 24,0 | |

| 21,3 | 78,7 | 34,1 | |

| 24,0 | 76,0 | 60,1 | |

| 21,7 | 78,3 | 41,6 | |

| 24,7 | 75,3 | 35,5 | |

| 24,3 | 75,7 | 33,8 |

Weblinks

- Eidgenössische Volksinitiative 'Für krisensicheres Geld: Geldschöpfung allein durch die Nationalbank! (Vollgeld-Initiative)' – Deutsch, Französisch, Italienisch (auf admin.ch)

- Volksinitiative «Für krisensicheres Geld: Geldschöpfung allein durch die Nationalbank! (Vollgeld-Initiative)» in der Datenbank Swissvotes

- Website der Initianten (vollgeld-initiative.ch)

- SRF 1: «Abstimmungs-Arena»: Vollgeld-Initiative – Arena vom 11. Mai 2018.

- Contemplating the End of Fractional Reserve Banking in Switzerland – Webinar about the potential impacts of the Swiss Vollgeldinitiative and other instances of the Chicago plan on banking and finance, Dirk Niepelt (Universität Bern) in Zürich and Ron Rimkus (CFA Institute) in the US, CFA Society Switzerland, 2016 (Video, 70 min, auf youtube.com)

Einzelnachweise

- Eidgenössische Volksinitiative 'Für krisensicheres Geld: Geldschöpfung allein durch die Nationalbank! (Vollgeld-Initiative)' > Die Initiative im Wortlaut auf Web der Schweizerischen Bundeskanzlei (admin.ch)

- 3-Minuten-Info – Pro-Argumente der Initianten, Kurzinformation zur Vollgeldinitiative auf Web der Initianten (vollgeld-initiative.ch)

- Volksinitiative «Für krisensicheres Geld: Geldschöpfung allein durch die Nationalbank! (Vollgeld-Initiative) (> Resultate), auf Web der Schweizerischen Bundeskanzlei (admin.ch)

- Michael McLeay, Amar Radia, Ryland Thomas: Money creation in the modern economy, Bank of England Quarterly Bulletin, London 2014 Q1, S. 14–27. Deutsche Bundesbank (Hg), Geld und Geldpolitik, Frankfurt: Stand Frühjahr 2015, S. 57–83.

- Urs Birchler, Jean-Charles Rochet: Die Vollgeld-Initiative – ein Leitfaden für jedermann (PDF; 1,3 MB), Das Forum für Schweizer Wirtschaftspolitik, Entwurf, 1. November 2017 (batz.ch), abgerufen am 14. Januar 2018

- MoMo – Verein Monetäre Modernisierung (CH), Web von Monneta (monneta.org, abgerufen am 9. September 2017)

- Eidgenössische Volksinitiative. Für krisensicheres Geld: Geldschöpfung allein durch die Nationalbank! (Vollgeld-Initiative) – Unterschriften, Schweizerische Bundeskanzlei (admin.ch)

- Eidgenössische Volksinitiative. Für krisensicheres Geld: Geldschöpfung allein durch die Nationalbank! (Vollgeld-Initiative) – Übersicht (Seite nicht mehr abrufbar, Suche in Webarchiven) Info: Der Link wurde automatisch als defekt markiert. Bitte prüfe den Link gemäß Anleitung und entferne dann diesen Hinweis. , Schweizerische Bundeskanzlei (admin.ch)

- Mathias Binswanger: Geld aus dem Nichts. Wie Banken Wachstum ermöglichen und Krisen verursachen. Wiley, Weinheim, 2015. ISBN 978-3-527-50817-4

- Vollgeld: Ja zum Bankenplatz Schweiz. Verein Monetäre Modernisierung, September 2017, S. 8–11, 18–19 (auf vollgeld-initiative.ch, abgerufen am 11. September 2017)

- Verein Monetäre Modernisierung (Hrsg.): Die Vollgeld-Reform – wie Staatsschulden abgebaut und Finanzkrisen verhindert werden können, Edition Zeitpunkt, 3. Auflage 2013, S. 27–53, ISBN 978-3-9523955-0-9

- Schweizerischer Bundesrat: Botschaft zur Volksinitiative 'Für krisensicheres Geld: Geldschöpfung allein durch die Nationalbank! (Vollgeld-Initiative)' 9. November 2016 (PDF auf admin.ch)

- Keine Unterstützung für die Vollgeld-Initiative – Die Kommission ist aufgrund von Anhörungen zum Schluss gekommen, dass die Initiative (16.074) einen zu risikoreichen Systemwechsel einleiten würde und beantragt mit 11 zu 0 Stimmen bei 2 Enthaltungen, die Initiative zur Ablehnung zu empfehlen, Medienmitteilung, Das Schweizer Parlament, 1. September 2017 (auf parlament.ch)

- Amtliches Bulletin der Verhandlungen zur Vollgeld-Initiative. Voten im Detail. Parlamentsdienste, 28. September 2017, abgerufen am 8. Oktober 2017

- Ständerat Warnt vor Experimenten mit der Vollgeld-Initiative – (sda) Der Ständerat lehnt die Vollgeld-Initiative ab. Auch von einem Gegenvorschlag, mit dem die Minderheit für systemrelevante Banken die Eigenkapitalquote erhöhen wollte, wollte die Mehrheit der kleinen Kammer nichts wissen. Medienmitteilung, Das Schweizer Parlament/sda, 28. September 2017 (auf parlament.ch)

- Hansueli Schöchli: Der Ständerat will kein 300-Milliarden-Geschenk – Die Vollgeld-Initiative gehört in ein wissenschaftliches Seminar, aber nicht in die Bundesverfassung. Kein einziger Ständerat empfiehlt ein Ja zur Vorlage, NZZ, 28. September 2017

- Ständerat gegen die Vollgeld-Initiative. SRF-Sendung vom 28. September 2017, mit 27 Kommentaren. Abgerufen am 7. Oktober 2017

- Die grosse Geldflut. SWR-Sendungsausschnitt (9 Min.) vom 5. Juli 2017 (auf vimeo.com, abgerufen am 20. September 2017)

- Initiative Vollgeld – Sovereign Money – Monnaie pleine – Vollgeld: A Swiss initiative, Philippe Bacchetas Webseite bei Universität Lausanne (people.unil.ch)

- Philippe Bacchetta: The Sovereign Money Initiative in Switzerland: An Assessment. (Vollgeldinitiative in der Schweiz: Eine Einschätzung/Bewertung.) (32 Seiten, PDF auf unil.ch, Zitat-Übersetzung wiki-vr.mp), Swiss Finance Institute, CEPR, 27. Juni 2017

- Philippe Bacchetta: Response to defamation. Press release. (PDF; 124 kB) auf Web der Universität Lausanne (people.unil.ch)

- Hansueli Schöchli: Vollgeld für Einsteiger – Die Vollgeld-Initiative ist schwierig zu verstehen. Zwei Zürcher Finanzprofessoren offerieren nun eine nützliche Lesehilfe, NZZ, 10. Oktober 2017

- Kontext-Debatte: Die Vollgeld-initiative. Schweizer Radio SRF 2, 27. April 2018, abgerufen am 28. April 2018.

- Thomas Fuster und Peter A. Fischer: Wäre unser Finanzsystem sicherer mit Vollgeld? Ein Streitgespräch. NZZ, 26. Mai 2018, abgerufen am 27. Mai 2018

- Vollgeldinitiative: Studie zeigt Folgen für die Schweiz, Medienmitteilung, Schweizerische Bankiervereinigung (SBVg), 27. Juni 2017 (swissbanking.org)

- Peter A. Fischer: Wieso die SNB nichts von Vollgeld und von Nationalbankkonten für Private hält. In. NZZ, 17. Januar 2018, abgerufen am 23. Januar 2018

- Bei einer Annahme würde die SNB das Tafelsilber verscherbeln. SRF News, 4. Mai 2018, abgerufen am 19. Mai 2018

- Philippe Mastronardi: Vollgeld in der Kritik. In: NZZ Tribüne, 18. Mai 2018, S. 9

- Reinhold Harringer: Vollgeldinitiative – mehr Sachlichkeit. Neue Zürcher Zeitung, Tribüne, 8. Februar 2018, S. 9

- Vollgeld-Abstimmung: Beschwerde eingereicht, Raffael Wüthrich, Michael Derrer, auf Web der Initianten, vollgeld-initiative.ch

- Sympathisant der Vollgeld-Initiative reicht Beschwerde ein, sda/NZZ 21. April 2018

- Bundesrat informiert irreführend auf Web der Initianten, vollgeld-initiative.ch

- Kathrin Alder: Bundesgericht weist Beschwerden gegen Abstimmung über Vollgeldinitiative ab. NZZ vom 22. Dezember 2018, abgerufen am 26. Dezember 2018

- Abstimmungsbüechli wird zum Auslassungsbüechli. Website der Vollgeldinitiative, abgerufen am 26. Dezember 2018

- Martin Wolf: Why the Swiss should vote for «Vollgeld». Financial Times, 6. Juni 2018

- Ralph Pöhner: Financial Times applaudiert der Vollgeld-Initiative. Bilanz, 6. Juni 2018

- Aleksander Berentsen, Joachim Setlik (Universität Basel): Die Alternative., Juni 2016 (auf vollgeld-initiative.com)

- Dirk Niepelt, Ron Rimkus (CFA): Contemplating the End of Fractional Reserve Banking in Switzerland (Memento des Originals vom 6. September 2017 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis., Videoaufzeichnung (01:09:22, auf livestream.com/livecfa) der Präsentation der (gleichnamigen) Veranstaltung, CFA Society Switzerland, 21. Juni 2016 (auf swiss.cfa)

- Dirk Niepelt: Für elektronisches Zentralbankgeld. In: NZZ Tribüne, 15. März 2018, S. 11

- Markus Diem Meier: Der Traum vom E-Franken, welcher für Jordan ein Albtraum ist. In: Tages Anzeiger, 27. Februar 2018, abgerufen am 27. Februar 2018

- SNB-Präsident Jordan bekräftigt ablehnende Haltung zu Vollgeldinitiative. Cash online, 16. Januar 2018, abgerufen am 18. Januar 2018

- Gian Trepp und Martin Stuber: Vom Hype zum E-Franken. NZZ online, Gastkommentar, 5. Dezember 2017, abgerufen am 14. Januar 2018

- Alexander Trentin: Der elektronische Franken bahnt sich an – und die Finanzkrise ist schuld. In: Finanz und Wirtschaft, 27. Dezember 2017, abgerufen am 14. Januar 2018

- Will the cautious Swiss embrace an e-franc? In: Financial Times, 31. Oktober 2017 (engl.), abgerufen am 14. Januar 2018

- Bericht zu Möglichkeiten, Chancen und Risiken der Einführung eines Kryptofrankens. Parlamentsdienste (CH), abgerufen am 3. Juli 2018

- Interpellation Kryptofranken für die Schweiz? Parlamentsdienste (CH), abgerufen am 29. Dezember 2018

- Tobias Straumann: Für ein Finanzsystem ohne Banken, Plädoyer für einen umfassenden Umbau des Geld- und Kreditwesens. In: NZZ, 14. Februar 2018, abgerufen am 15. Februar 2018.

- Jonathan McMillan: Das Ende der Banken. Campus-Verlag, Frankfurt am Main 2018, 271 S.

- Vollgeld-Veranstaltung vom 5. Februar 2018: Agenda. GDI Rüschlikon Zürich, abgerufen am 16. Februar 2018

- Vollgeld-Initiative bleibt chancenlos. SRG, 30. Mai 2018.

- Volksabstimmung vom 10. Juni 2018 – Vorlage Nr. 618 – Vorläufige amtliche Endergebnisse. Schweizerische Bundeskanzlei, abgerufen am 16. Juni 2018.