Grenzgänger

Als Grenzgänger bezeichnet man Personen, die über eine Staatsgrenze hinweg pendeln, um in dem Gebiet jenseits der Grenze zu arbeiten, in die Schule zu gehen oder Ähnliches zu machen.[1] Meist haben diese Personen ihren Wohnsitz im Grenzgebiet.

Voraussetzungen sind zwischenstaatliche Freizügigkeit und verkehrsmäßige Erschließung der Grenzgebiete der betroffenen Staaten. Das Grenzgängerwesen entstand in Europa als eine Folge der europäischen Einigung. Dagegen war es zu dem Phänomen der Grenzgänger im Raum Berlin 1948–1961 durch die Errichtung und nicht durch den Abbau einer Grenze innerhalb einer großstädtisch geprägten Industrieregion gekommen.

Im Steuerrecht unterscheidet man in Deutschland zwischen den Begriffen Grenzgänger und Grenzpendler. In diesem Kontext sind Grenzgänger im Inland wohnhaft und einkommensteuerpflichtig, aber im Ausland unselbstständig erwerbstätig und suchen täglich oder mindestens einmal wöchentlich ihren inländischen Wohnsitz auf.[2] Grenzpendler sind hingegen Personen, die im Ausland wohnen und in Deutschland ihr Einkommen zum weitaus größten Teil erzielen und versteuern.

Rechtliche Lage in der Europäischen Union

Nach Unionsrecht ist der Arbeitnehmer ein „Grenzgänger“, der im Gebiet eines Mitgliedstaats (Beschäftigungsstaat) beschäftigt ist und im Gebiet eines anderen Mitgliedstaats (Wohnsitzstaat – politisches Kriterium) wohnt, in das er in der Regel täglich, mindestens aber einmal wöchentlich, zurückkehrt (zeitliches Kriterium). Diese Definition, die neben der Fahrt vom Wohnsitz zur Arbeitsstätte über eine Grenze hinweg die tägliche oder wöchentliche Rückkehr an den Wohnsitz verlangt, gilt jedoch nur für den sozialen Schutz der betreffenden Arbeitnehmer in der Europäischen Union.

Da es keine unionsrechtliche Zuständigkeit gibt, sind für die steuerliche Behandlung der Grenzgänger ausschließlich die Doppelbesteuerungsabkommen maßgebend. Diese können beispielsweise die Besteuerung des Grenzgängers im Wohnsitzstaat (so z. B. nach dem französisch-belgischen Doppelbesteuerungsabkommen), die Besteuerung im Quellenstaat (so z. B. nach dem Abkommen zwischen den Niederlanden und Deutschland) oder beide Formen der Besteuerung gleichzeitig (Abkommen zwischen der Schweiz und Deutschland) vorsehen.

Während das OECD-Musterabkommen allgemein die Besteuerung im Quellenstaat vorsieht, liegt das Besteuerungsrecht zumeist beim Wohnsitzstaat und nicht beim Quellenstaat, wenn der Steuerpflichtige in der Grenzzone eines Staates wohnt und in der Grenzzone eines anderen Staates arbeitet, sofern der Betreffende regelmäßig an seinen Wohnsitz zurückkehrt. Liegt der Wohnort und/oder der Arbeitsort außerhalb der Grenzzone, wird das Arbeitseinkommen hingegen an der Quelle, d. h. im Beschäftigungsland, besteuert.

Im letztgenannten Fall behält der Arbeitgeber des Grenzgängers im Auftrag des Beschäftigungslandes den nach den steuerrechtlichen Vorschriften dieses Landes zu entrichtenden Steuerbetrag ein (Quellensteuerabzug). Verfügt der Haushalt des Grenzgängers im Wohnsitzstaat über weitere Einkommensquellen, insbesondere bei Erwerbstätigkeit des Ehegatten, kann der Progressionsvorbehalt Anwendung finden: Dabei behält sich der Wohnsitzstaat das Recht vor, das inländische Einkommen des Betroffenen nach dem Steuersatz zu besteuern, der dem Gesamteinkommen, d. h. einschließlich des transnationalen Einkommens, entspricht.

Für die Dauer der COVID-19-Pandemie haben einige Staaten in Europa bilaterale Vereinbarungen getroffen, um zusätzliche steuerliche Belastungen für Grenzgänger, die zeitweise bedingt durch die Pandemie von ihrem Wohnstaat aus im Home Office arbeiten, zu vermeiden.[3]

Grenzpendler im deutschen Einkommensteuergesetz

Bestimmung der Steuerpflicht

Die Systematik der Bestimmung der Steuerpflicht nach EStG verdeutlicht die Abbildung.

Die Bestimmung der Steuerpflicht wird im EStG stark an den Wohnsitz bzw. den gewöhnlichen Aufenthalt des Steuerpflichtigen gekoppelt. Hat ein Steuerpflichtiger (natürliche Person) seinen Wohnsitz i. S. d. § 8 Abgabenordnung (AO) bzw. seinen gewöhnlichen Aufenthalt i. S. d. § 9 AO im Inland, gilt er in Deutschland nach § 1 Abs. 1 EStG als unbeschränkt einkommensteuerpflichtig d. h. seine Gesamteinkünfte werden im Inland versteuert. Dabei können allerdings die persönliche Lage und der Familienstand des Steuerpflichtigen berücksichtigt werden. D.h. der Steuerpflichtige kann seine Sonderausgaben i. S. d. §10 EStG, Kinderfreibetrag i. S. d. § 32 EStG, außergewöhnliche Belastungen i. S. d. § 33 EStG steuerlich geltend machen. Darüber hinaus kann bei der Besteuerung der verheirateten Steuerpflichtigen, die zusammen veranlagt sind, das Ehegattensplitting-Verfahren gem. § 32a Abs. 5 EStG angewandt werden.[4] Die Steuerpflichtigen, die weder Wohnsitz noch gewöhnlichen Aufenthalt im Inland haben und Einkünfte i. S. d. § 49 EStG im Inland erziehen gelten nach § 1 Abs. 4 als beschränkt steuerpflichtig. D.h. solche Steuerpflichtigen sind lediglich mit ihren inländischen Einkünften in Deutschland steuerpflichtig. Die persönlichen Lage und der Familienstand der Steuerpflichtigen wird allerdings bei der Besteuerung nicht berücksichtigt. Unter anderen Einkunftsarten nennt § 49 auch die Einkünfte aus nichtselbständiger Arbeit (§ 49 Abs. 1 Nr. 4). Das heißt, alle Arbeitnehmer, die im Ausland wohnen und im Inland nichtselbständige berufliche Tätigkeiten ausüben, müssten grundsätzlich als beschränkt steuerpflichtig behandelt werden. Zu solchen Arbeitnehmern würden auch die Grenzpendler gehören, die in den nahe liegenden Nachbarländern wohnen, täglich bzw. regelmäßig im Inland ihre berufliche Tätigkeit ausüben und täglich bzw. regelmäßig zu ihrem Wohnsitz zurückkehren. Oft ist es der Fall, dass die Grenzpendler ihre Gesamteinkünfte in Deutschland erzielen. Berücksichtigt man die Tatsache, dass solche Arbeitnehmer keine steuerliche Begünstigungen wie Berücksichtigung der Sonderausgaben i. S. d. §10 EStG, des Kinderfreibetrags i. S. d. § 32 EStG, außergewöhnliche Belastungen i. S. d. § 33 EStG sowie Anwendung des Ehegattensplittings erfahren, erscheint diese Regelung äußerst ungerecht. Der deutsche Gesetzgeber hat sich in mit diesem Problem auseinandergesetzt und hat Mitte der 90er Jahre die Vorschriften zur fiktiven Steuerpflicht in § 1 Abs. 3 bzw. § 1a EStG in das deutsche Einkommensteuergesetz aufgenommen. Der Ausgangspunkt war allerdings das Urteil des Europäischen Gerichtshofs vom 14. Februar 1995, der die damals geltenden Vorschriften zur Bestimmung der Steuerpflicht bei den Grenzpendlern aus den EU-Mitgliedsstaaten als mit dem EU-Recht nicht vereinbar angesehen hat.[5]

Historischer Hintergrund zur fiktiven unbeschränkten Steuerpflicht

Das Ausgangverfahren stellt ein Rechtsstreit zwischen dem belgischen Staatsangehörigen Roland Schumacker und dem Finanzamt Köln-Altstadt vor dem Finanzgericht Köln dar:

Roland Schumacker wohnte zusammen mit seiner Ehefrau und den gemeinsamen Kindern immer in Belgien. Nachdem er zunächst in diesem Staat beschäftigt war, übte er vom 15. Mai 1988 bis zum 31. Dezember 1989 eine nichtselbständige Beschäftigung in Deutschland aus, wobei er weiterhin in Belgien wohnte. Seine Ehefrau, die arbeitslos war, bezog nur während des Jahres 1988 in Belgien Arbeitslosengeld. Seit 1989 bildete das Gehalt des Klägers das einzige Einkommen der Familie. Da für Schumacker in Deutschland weder der Wohnsitz noch der gewöhnliche Aufenthalt war, wurde er gemäß § 1 Abs. 4 EStG als begrenzt steuerpflichtig behandelt. Er wurde von dem Finanzamt Köln-Altstadt gem. § 38b Abs. 1 b in die Steuerklasse I einstuft. Seine Lohnsteuer wurde somit ohne Anwendung des Ehegattensplitting-Tarifs berechnet und abgezogen. Am 6. März 1989 beantragte Roland Schumacker beim Finanzamt Köln-Altstadt, den Betrag seiner Lohnsteuer gemäß § 163 der deutschen Abgabenordnung im Billigkeitswege mit Berücksichtigung des Ehegatten-Splittings nach § 26 EStG (Steuerklasse III) zu berechnen und verlangte den Betrag i.H.v. zu viel gezahlter Lohnsteuer zurück. Nachdem das Finanzamt seinen Antrag am 22. Juni 1989 abgelehnt hatte, erhob der Kläger Klage beim Finanzgericht Köln. Dieses gab der Klage für die Jahre 1988 und 1989 statt und verurteilte das Finanzamt, eine Billigkeitsentscheidung nach § 163 der Abgabenordnung zu erlassen. Das Finanzamt legte daraufhin gegen das Urteil des Finanzgerichts Köln Revision zum Bundesfinanzhof ein. Daraufhin hat der Bundesfinanzhof das Verfahren ausgesetzt und am 14. April 1993 eine Anfrage bei dem Europäischen Gerichtshof gestellt um im Wege der Vorabentscheidung zu entscheiden, ob Artikel 48 EWG-Vertrag (Der Vertrag zur Gründung der Europäischen Gemeinschaft) über Arbeitnehmerfreizügigkeit einen Einfluss auf den Fall zu erlassende Entscheidung haben kann und inwieweit dieser Fall im Rahmen des europäischen Gemeinschaftsrechts zu entscheiden ist. Daraufhin hat der Europäische Gerichtshof entschieden, dass die Staatsangehörigen eines EU-Mitgliedstaates, die in der Ausübung ihres Rechts auf Freizügigkeit gem. Art. 48 EWG-Vertrag eine nicht selbständige berufliche Tätigkeit in einem anderen EU-Mitgliedstaats ausüben, bei der Erhebung der direkten Steuern (Lohnsteuer) nicht schlechter behandelt werden dürfen, als die Staatsangehörigen dieses EU-Mitgliedstaates, die eine vergleichbare nicht selbständige Tätigkeit in diesem Staat ausüben. Erzielt ein Staatsangehöriger eines EU-Mitgliedstaates sein Einkommen ganz oder fast ausschließlich aus Ausübung einer nicht selbständigen Tätigkeit in einem anderen EU-Mitgliedstaat, müssen bei der Besteuerung seiner Einkünfte seine persönliche Lage und sein Familienstand berücksichtigt und solche Verfahren wie der Lohnsteuer -Jahresausgleich und die Einkommensteuerveranlagung angewandt werden. Somit wurden die damals existieren Vorschriften des EStG durch das Europäische Recht eingeschränkt. Somit wurden die Vorschriften zur fiktiven unbeschränkten Steuerpflicht in das deutsche Steuergesetz aufgenommen. Dieses bezieht sich allerdings nicht nur auf nicht selbständige berufliche Tätigkeit im Inland (Grenzpendler), sondern auch für andere im § 49 EStG aufgelisteten Einkunftsarten unter der Bedingung, dass die Voraussetzungen der § 1 Abs. 3 bzw. § 1a EStG erfüllt sind.

Nach § 1 Abs. 3 EStG

Die fiktive unbeschränkte Steuerpflicht nach § 1 Abs. 3 gilt unter anderem auch für die Grenzpendler, die ihre im Inland nicht selbständige Tätigkeit i. S. d.§ 49 Nr. 4 ausüben und ihre Einkünfte ganz oder fast ausschließlich im Inland erziehen. Die fiktive unbeschränkte Einkommensteuerpflicht liegt vor, wenn die folgenden Voraussetzungen erfüllt sind[6]: 1. Antrag 2. Einkünfte im Kalenderjahr a) unterliegen zu mindestens 90 % der deutschen Einkommensteuer oder b) die nicht der deutschen Einkommensteuer unterliegenden Einkünfte übersteigen nicht den Grundfreibetrag nach § 32a Abs. 1 S. 2 Nr. 1 (im Veranlagungszeitraum 2019 9.168 Euro) 3. Höhe der nicht der deutschen Einkommensteuer unterliegenden Einkünfte wird durch eine Bescheinigung der ausländischen Steuerbehörde nachgewiesen Bei der Berechnung der Einkommensteuergrenze müssen nach § 1 Abs. 3 S. 4 die Einkünfte außer Betracht bleiben, die im Ausland nicht besteuert werden. Dabei ist die Staatsangehörigkeit der Steuerpflichtigen unerheblich.

Beispiel 1:

Die Eheleute Eva und Uwe Ehren sind Schweizer Staatsangehörige und wohnen in Basel (Schweiz). Die Ehefrau arbeitet als angestellte Steuerberaterin in Freiburg und fährt täglich mit ihrem PKW zu ihrer Arbeitsstätte (Grenzpendler). In Veranlagungszeitraum 2013 bezog sie von ihrem Arbeitgeber in Deutschland ein Jahresgehalt i.H.v. 30.000 Euro. Der Ehemann versorgte den Haushalt und erteilte wöchentlich in Venlo einen Sprachkurs „Englisch für Anfänger“. Sein Honorar betrug im Veranlagungszeitraum 2013 insgesamt 2.000 Euro. Eine Bescheinigung der schweizerischen Finanzbehörde liegt vor. Die Eheleute können gem. § 1 Abs. 3 EStG einen Antrag auf unbeschränkte Steuerpflicht stellen, da sie keinen Wohnsitz oder gewöhnliche Aufenthalt im Inland haben, inländische Einkünfte beziehen und die Einkünfte im Veranlagungszeitraum zu 93 % der deutschen Einkommensteuer unterliegen. Die Tatsache, dass die Schweiz nicht zur EU gehört, ist in diesem Fall unerheblich, da § 1 Abs. 3 unabhängig von der Staatsangehörigkeit der Steuerpflichtigen gilt.

Die Vorteile, die sich aus der fiktiven unbeschränkten Steuerpflicht nach § 1 Abs. 3 EStG ergeben sind[7]:

- Die Berücksichtigung der Sonderausgaben i. S. d. § 10 EStG

- Die Berücksichtigung der außergewöhnlichen Belastungen i. S. d.§ 33 EStG

- Die Berücksichtigung der Kinderfreibeträge i. S. d. § 32 EStG

Nach § 1a EStG

Die Vorschriften des § 1a EStG gelten nur für die Staatsangehörigen der Europäischen Union und der EWR-Staaten (Island, Norwegen, Liechtenstein), die auch ihren Wohnsitz in diesen Staaten haben und im Inland entweder nach § 1 Abs. 1, 1 Abs. 2 oder § 1 Abs. 3 EStG unbeschränkt steuerpflichtig sind.

Beispiel 2:

Maximilian Bauer ist verheiratet und wohnt mit seiner Ehefrau in Salzburg. Er ist Österreichischer Staatsangehöriger, seine Frau ist Staatsangehörige Chinas. Maximilian Bauer arbeitet in Augsburg und fährt täglich mit dem Zug zu seiner Arbeitsstätte. Im Veranlagungszeitraum 2013 hat er von seinem Arbeitgeber ein Jahresgehalt i.H.V.100.000 bezogen. Seine Frau ist Kindergärtnerin in Salzburg und ist teilzeitbeschäftigt. Sie bezog Im Veranlagungszeitraum 2013 10000. Die Eheleute können gem. § 1 Abs. 3 einen Antrag auf unbeschränkte Steuerpflicht stellen, da sie keinen Wohnsitz oder gewöhnliche Aufenthalt im Inland haben, inländische Einkünfte beziehen und die Einkünfte im Veranlagungszeitraum zu 90 % der deutschen Einkommensteuer unterliegen. Sie können gem. § 1a EStG auch zusammen veranlagt werden, da der Ehemann Staatsangehöriger eines EU-Mitgliedstaates ist und beide in einem EU-Mitgliedstaat wohnen.

Die Vorteile, die sich aus der fiktiven unbeschränkten Steuerpflicht nach § 1a EStG ergeben sind:

- Die Berücksichtigung der bestimmten Sonderausgaben z. B. Unterhaltsleistungen an geschiedene oder getrennt lebende Ehegatten, Versorgungsleistungen, Ausgleichszahlungen i. S. d. § 10 Abs. 1 Nr. 1–1b

- Anwendung des Ehegattensplitting-Tarifs i. S. d. § 32a Abs. 5 i. V. m. § 26 EStG (dabei muss zumindest derjenige Ehegatte Staatsangehörige eines EU- bzw. EWR-Staates sein, der nach § 1 Abs. 3 als unbeschränkt steuerpflichtig behandelt wird.)[8]

Statistische Daten zu Grenzpendlern in Deutschland

Die letzte vorliegende statistische Studie in Bezug auf die Anzahl der Grenzpendler in Deutschland wurde im Jahr 2009 vom Institut für Arbeitsmarkt und Berufsforschung durchgeführt. Dabei haben Wissenschaftler untersucht, wie sich die Verhältnisse angesichts der Anzahl, der Herkunft, des Alters, des Geschlechts der Grenzpendler in Deutschland im Zeitraum von 2000 bis 2005 entwickelt haben. Im Jahr 2005 waren insgesamt rund 72.500 Personen in Deutschland beschäftigt, deren Wohnsitz in einem EU-Nachbarland lag. Insgesamt macht dies lediglich 0,28 % von allen in Deutschland sozialversicherungspflichtig Beschäftigten aus.

Herkunft

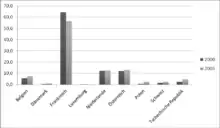

Die Abbildung zeigt die prozentuale Aufteilung der Grenzpendler in Bezug auf Herkunftsland im Jahr 2000 bzw. 2005 im Vergleich.

Der größte Anteil der Grenzpendler kam aus Frankreich. Dabei ist auffällig, dass die Grenzpendler aus den direkten Nachbarländern Frankreich, Österreich und den Niederlanden über 50 % der gesamten Anzahl der Grenzpendler ausmachen. Der Anteil der Grenzpendler aus Polen und aus der Tschechischen Republik war im betrachteten Zeitraum sehr gering. Allerdings ließ sich in 2005 im Vergleich zu 2000 ein deutlicher Anstieg beobachten.

Geschlecht und Alter

Der Frauenanteil unter den Grenzpendlern lag im Jahr 2005 bei 37,3 %. Luxemburg und Belgien wiesen mit 50,0 bzw. 46,9 % die höchsten Frauenanteile auf. Dagegen wurden für Frankreich mit rund 35,0 Prozent die wenigsten weiblichen Grenzpendler registriert. Im Zeitraum 2000 bis 2005 stieg die Zahl der weiblichen Grenzpendler überproportional an und hat sich mit einer Wachstumsrate von 109,7 % mehr als verdoppelt. Mit 86,4 % fiel der Zuwachs bei den Männern dagegen deutlich geringer. Unabhängig vom Geschlecht zeigt sich, dass der Anteil älterer Grenzpendler am größten ist und dazu ständig steigt (Sowohl bei den Frauen als auch bei den Männern stieg der Anteil der über 50-Jährigen um über 4 Prozentpunkte). Entsprechend dieser Entwicklung erhöhte sich auch das Durchschnittsalter aller Grenzpendler leicht. Im Schnitt waren die Grenzpendler mit ca. 41 Jahren knapp ein Jahr älter als noch im Jahr 2000.

Qualifikation und Bildung

Im Jahr 2005 hatte im Durchschnitt knapp die Hälfte (49,6 %) aller Grenzpendler eine abgeschlossene Ausbildung, ein Fünftel (19,8 %) hatte keine Ausbildung und knapp ein Zehntel (9,5 %) einen Fachhochschul-bzw. Hochschulabschluss vorzuweisen. Betrachtet man die Qualifikationsstrukturen differenziert nach den Herkunftsländern, zeigt sich ein relativ uneinheitliches Bild. Während im Jahr 2005 mindestens die Hälfte der Grenzpendler aus Frankreich, Österreich und den Benelux-Staaten über eine abgeschlossene Berufsausbildung verfügten, sind die Anteile der Grenzpendler aus Dänemark, Polen und Tschechien in dieser Gruppe zum Teil deutlich geringer.

Arbeitsorte der Grenzpendler

Es zeigt sich, dass nahezu alle Grenzpendler (98,8 %) ihren Arbeitsplatz in einem westdeutschen Bundesland hatten und dieser überwiegend grenznah gewählt wurde. Rund 90 % aller Grenzpendler waren in einem direkt an das Herkunftsland angrenzenden Bundesland beschäftigt, rund drei Viertel in einem direkt angrenzenden deutschen Landkreis.

Grenzgänger nach Liechtenstein

Rund zwei Drittel der Arbeitsplätze in Liechtenstein werden von Ausländern eingenommen (Stand: 2011).[9] Ein Großteil – insgesamt rund 53 % der in Liechtenstein arbeitenden Arbeitnehmer – pendeln täglich aus dem Ausland zu ihrem Arbeitsplatz, sind also Grenzgänger.[10]

Am 1. Januar 2017 trat ein überarbeitetes Doppelbesteuerungsabkommen zwischen der Schweiz und dem Fürstentum Liechtenstein in Kraft. Demnach werden – mit Ausnahme von Vergütungen aus öffentlichem Dienst – Einkünfte aus unselbstständiger Arbeit von Grenzgängern nur in dem Vertragsstaat besteuert, in dem sie ansässig sind.[11]

Grenzgänger nach Luxemburg

Die Großregion bildet einen gemeinsamen Arbeitsmarkt, der sich insbesondere durch einen hohen Anteil von Grenzgängern auf dem Luxemburger Arbeitsmarkt auszeichnet.[12] Zudem veranlasst der sehr enge Immobilienmarkt in Luxemburg immer mehr Personen, die in Luxemburg über einen Arbeitsplatz verfügen, ihren Wohnsitz in das benachbarte Ausland zu verlegen.[13]

Grenzgänger von Deutschland in die Schweiz

In der Schweiz sind insgesamt (Stand 1. Quartal 2020) 330.976 Grenzgänger (davon 181.064 mit Wohnsitz in Frankreich, 76.941 aus Italien und 60.892 aus Deutschland) tätig.[14] 80 % der Grenzgänger in der Schweiz konzentrieren sich dabei auf drei Großregionen: Genferseeregion, Nordwestschweiz und Tessin.

Auch im Gebiet des Oberrheins (Südpfalz, Elsass, Nord- und Südbaden, Nordwestschweiz) findet ein reger, trinationaler grenzüberschreitender Pendelverkehr von 94.000 Arbeitskräften (Stand 2008) statt.

Der Status des Grenzgängers von Deutschland in die Schweiz unterliegt besonderen Abkommen und Gesetzen, da die Schweiz nicht Mitglied der EU ist.

Arbeitsaufnahme/Grenzgängerbewilligung

Um in der Schweiz einer Erwerbstätigkeit von über 90 Tagen nachgehen zu dürfen, ist eine Grenzgängerbewilligung (Ausweis G) erforderlich. Diese wird für gewöhnlich vom zukünftigen Arbeitgeber beantragt. Für Personen aus der EU oder EFTA-Ländern wird die Bewilligung wegen des Personenfreizügigkeitabkommens dann erteilt, wenn Sie einen Wohnsitz außerhalb der Schweiz haben[15] und in der Regel täglich an ihren Wohnsitz zurückkehren. Sie dürfen an maximal 60 Tagen im Kalenderjahr nach Arbeitsende nicht heimkehren.[16] Für den Grenzgänger müssen zudem die gleichen Lohn- und Arbeitsbedingungen wie für Einheimische gelten. Zudem muss er mindestens einmal wöchentlich an seinen Wohnsitz außerhalb der Schweiz zurückkehren und gegen die wirtschaftlichen Folgen von Krankheit abgesichert sein. Für Ausländer außerhalb der EU/EFTA-Staaten gelten zusätzliche Voraussetzungen, welche erfüllt werden müssen:

- Es besteht ein dauerhaftes Aufenthaltsrecht im Nachbarstaat der Schweiz

- Der Wohnsitz in der benachbarten Grenzzone im Ausland besteht seit mindestens sechs Monaten

- Erfolgte Prüfung des Inländervorranges

Die Grenzgängerbewilligung für Personen aus der EU/EFTA ist für fünf Jahre gültig, wenn ein Arbeitsvertrag vorliegt, der länger als ein Jahr gültig ist. Die Gültigkeit richtet sich sonst nach dem Arbeitsvertrag.

Änderungen (z. B. bei einer neuen Wohnanschrifts- oder Zivilstandsänderung (Heirat, Scheidung etc.)) sind vom Grenzgänger bei der jeweiligen kantonalen Migrationsbehörde zu melden.

Krankenversicherung

Jeder Arbeitnehmer in der Schweiz muss sich selber bei einer Krankenversicherung anmelden und die Krankenkassenbeiträge zu 100 % selbst tragen – es gibt keinen Arbeitgeberanteil und auch keinen automatischen Abzug der Versicherungsbeiträge vom Gehalt. Es liegt daher in der Pflicht des Arbeitnehmers, innerhalb von maximal drei Monaten nach Stellenantritt einen Versicherungsnachweis gegenüber der zuständigen kantonalen Stelle (in der Regel das Gesundheitsdepartement des Arbeitskantons) zu erbringen, da sonst eine (meist vergleichsweise teure) Zwangszuweisung an eine schweizerische Krankenversicherung erfolgt.[17] Beachtet werden muss, dass die Leistungen von Schweizer Krankenversicherungen von denen in Deutschland abweichen. Vor allem der Bereich der Zahnarztleistungen und Zahnersatz ist in der Regel nicht abgedeckt.

Es ist eine jährliche Kostenbeteiligung (Franchise) von mindestens 300 CHF zu tragen, welcher aber erhöht werden kann, um die monatlichen Versicherungsprämien zu senken. Zusätzlich müssen weitere 10 % der anfallenden Kosten bis zu einer jährlichen Höchstgrenze von CHF 700 selbst getragen werden (Selbstbehalt).[18]

Prinzipiell gibt es drei verschiedene Versicherungsmöglichkeiten:

- Versicherung nach Krankenversicherungsgesetz (KVG) bei einer schweizerischen Krankenversicherung (siehe hierzu auch: Obligatorische Krankenversicherung). Mit dem Formular E 106 kann dann bei einer gesetzlichen deutschen Krankenkasse Versicherungsschutz für Deutschland erlangt werden, obwohl die Beiträge an eine schweizerische Krankenversicherung gezahlt werden. Die deutsche gesetzliche Krankenversicherung fungiert als aushelfender Träger. Bei Behandlung in Deutschland werden weder Franchise, noch Selbstbehalt in Rechnung gestellt. Auch Zahnbehandlungen in Deutschland sind abgedeckt, gemäß dem Leistungsumfang der GKV.

- Nach Befreiung von der obligatorischen Krankenversicherungspflicht in der Schweiz (durch Gesuch an die zuständige kantonale Stelle [Gesundheitsdepartement des Arbeitskantons oder Gemeinsame Einrichtung KVG] innerhalb von drei Monaten nach Stellenantritt) stehen die zwei weiteren Versicherungsmöglichkeiten offen:

- Deutsche gesetzliche Krankenversicherung. Der Beitragssatz (ca. 15 %) richtet sich bis zur Beitragsbemessungsgrenze nach dem in der Schweiz erzielten Bruttoeinkommen und ist deshalb vergleichsweise hoch. Zusätzlich müssen Beiträge an die Pflegeversicherung bezahlt werden (3,05 % bzw. 3,30 % [bei Kinderlosen] vom Bruttoeinkommen bis zur Beitragsbemessungsgrenze). Es ist notwendig, dass die GKV mindestens die Kosten nach dem (schweizerischen) Bundesgesetz über die Krankenversicherung deckt.

- Deutsche private Krankenversicherung. Individuelle Beiträge und Leistungen. Allerdings gilt auch hier, dass die Krankenversicherung mindestens die Kosten nach dem KVG decken muss, also auch in der Schweiz auf unbegrenzte Zeit definierte Grundleistungen erbringen muss.

- Das ehemalige Kombinationsmodell "mondial" aus schweizerischer Krankenversicherung nach Versicherungsvertragsgesetz (Schweiz) und privater deutscher Zusatzversicherung wird seit 2016 nicht mehr von Schweizer Krankenversicherungen angeboten. Bisher in diesen Tarifen Versicherte können auf normalem Weg nicht in eine Versicherung gemäß KVG wechseln, andererseits werden jedoch keine neuen Versicherten mehr aufgenommen. Dies lässt langfristig eine deutliche Steigerung der Prämien erwarten, da keine jungen Versicherten mehr hinzukommen, welche die Altersrisiken ausgleichen.

Die Ausübung des Optionsrechts – die Befreiung von der Unterstellung unter das schweizerische Krankenversicherungssystem – wird von den schweizerischen Behörden für die gesamte Dauer des Grenzgängertums als unwiderruflich gehandhabt. Die Verordnung über die Krankenversicherung legt in Art. 7 Abs. 4 KVV fest, dass ohne besonderen Grund kein neues Gesuch auf Unterstellung unter das KVG-System der Schweiz gestellt werden kann.[19] Laut Rechtsprechung stellt eine Änderung der Belastungen durch Alter oder veränderte Einkommens- und Familienverhältnissen keinen „besonderen Grund“ dar.[20] Es besteht keine Möglichkeit, bei Änderung der Familienverhältnisse in das KVG-System zu wechseln. Umgekehrt können Grenzgänger aus Deutschland, Österreich und Italien (nicht aber aus Frankreich) innerhalb von 3 Monaten nach Heirat oder Geburt ein erneutes Gesuch um Befreiung von der Versicherungspflicht stellen. Nach einer Unterbrechung der Grenzgängertätigkeit, nachfolgendem Eintreten der Versicherungspflicht im Wohnstaat und späterer erneuter Aufnahme einer Erwerbstätigkeit in der Schweiz entsteht wieder ein Optionsrecht.[21]

Besteuerung

Gemäß dem Abkommen zwischen der Schweizerischen Eidgenossenschaft und der Bundesrepublik Deutschland zur Vermeidung der Doppelbesteuerung auf dem Gebiete der Steuern vom Einkommen und vom Vermögen[22] wird dem in Deutschland lebenden Grenzgänger mit Arbeitstätigkeit in der Schweiz eine Quellensteuer von 4,5 % vom Bruttoarbeitslohn abgezogen. Die eigentliche Besteuerung findet in Deutschland statt, wobei die schweizerische Quellensteuer auf die deutsche Einkommensteuer angerechnet wird, so dass keine Doppelbelastung entsteht. Auch hier gilt, dass der Grenzgänger an mindestens 60 Tagen im Kalenderjahr nach Arbeitsende an den Wohnsitz heimkehren muss, da sich sonst die Besteuerung ändert.

Damit der schweizerische Quellensteuerabzug tatsächlich auf 4,5 % begrenzt ist, muss bei Arbeitsaufnahme oder Arbeitgeberwechsel beim deutschen Finanzamt eine „Ansässigkeitsbescheinigung für Grenzgänger“[23] beantragt werden. Die erste Ausfertigung der Ansässigkeitsbescheinigung muss dem Arbeitgeber übergeben werden, damit dieser die Quellensteuer vom Bruttolohn abziehen kann. Die zweite Ausfertigung verbleibt beim Grenzgänger und die dritte beim Finanzamt.[24] Für die Folgejahre wird die jeweils für ein Jahr gültige Ansässigkeitsbescheinigung automatisch vom Finanzamt bzw. der zuständigen Steuerbehörde ohne Antrag erteilt.

Wird dem deutschen Finanzamt der Beginn der Grenzgängertätigkeit angezeigt – was bereits durch die Beantragung der Ansässigkeitsbescheinigung implizit geschieht – hat der Grenzgänger einen Fragebogen „Arbeitsaufnahme als Grenzgänger – Angaben für steuerliche Zwecke“[25] auszufüllen. Die darin gemachten Angaben zu Verdienst, Werbungskosten und Sonderausgaben dienen zur Festsetzung der Einkommensteuervorauszahlung, welche in jedem Quartal erhoben wird.

Der zur Steuerberechnung benötigte jahresdurchschnittliche Umrechnungskurs von Schweizer Franken in Euro wird von der deutschen Finanzverwaltung festgelegt (basierend auf dem Euro-Referenzkurs der Europäischen Zentralbank) und gilt für das gesamte zurückliegende Jahr. Trotzdem ist auch die Verwendung eines monatsdurchschnittlichen Umrechnungskurses zulässig. Dies kann besonders dann vorteilhaft sein, wenn die Beschäftigung nicht das ganze Jahr über angedauert hat (Entscheidung des BFH, 3. Dezember 2009 – VI R 4/08).

Zur definitiven Ermittlung der Steuerschuld ist die Abgabe einer Einkommensteuererklärung obligatorisch. Nichtselbstständigen Grenzgängern aus Baden-Württemberg steht dafür das spezielle Formular Anlage N-Gre[26] zur Verfügung, welches Rücksicht auf die besonderen Verhältnisse einer Arbeitnehmertätigkeit in der Schweiz (sowie Österreich und Frankreich) nimmt und Eintragungen in Schweizer Franken erlaubt.

Siehe auch

Weblinks

- EURES – Europäisches Portal zur beruflichen Mobilität. Dort findet man unter [EURES in Grenzregionen] Links zu regionalen EURES Portalen, die wiederum Informationen für die jeweiligen Grenzgänger kompakt zusammenfassen.

- INFOBEST. Netzwerk der Informations- und Beratungsstellen für grenzüberschreitende Fragen am Oberrhein.

- Übersicht aller europäischen Grenzgängerregelungen (1997!)

- Wille, Christian / de Bres, Julia / Franziskus, Anne: Interkulturelle Arbeitswelten in Luxemburg. Mehrsprachigkeit und kulturelle Vielfalt am Arbeitsplatz von Grenzgängern. In: Interculture Journal. Zeitschrift für Interkulturelle Studien. Nr. 17, 2012, S. 73–91.

- Christian Wille: „Grenzgänger in der Großregion 1998-2008“ (Großherzogtum Luxemburg, die belgische Region Wallonien, die französische Region Lothringen sowie die deutschen Bundesländer Saarland und Rheinland-Pfalz ). In: Digitaler Atlas der Großregion. Interdisziplinäres Online-Projekt der Forschungseinheit IPSE an der Universität Luxemburg, 2010.

- Wille, Christian: Grenzgänger und Räume der Grenze. Raumkonstruktionen in der Großregion SaarLorLux. (Luxemburg-Studien / Etudes luxembourgeoises, Bd. 1), Frankfurt/M., Peter Lang, 2012 (393 S.) Buchbesprechung (PDF; 146 kB)

- Besonderheiten für Grenzgänger Deutschland/Schweiz

- Grenzgänger mit steuer- und sozialversicherungsrechtlichen Aspekten in Deutschland, Österreich, Frankreich, der Schweiz und der EU

Einzelnachweise

- Duden Universalwörterbuch, 5. Auflage, 2003

- Siehe Peter Meusburger: Die Vorarlberger Grenzgänger, Innsbruck 1969, zitiert ohne Seitenangabe bei: Martin Schwind: Lehrbuch der Allgemeinen Geographie, Bd. 8, Allgemeine Staatengeographie, de Gruyter, Berlin, New York 1972, S. 101, ISBN 3110016346, hier online

- Sten Günsel: When cross-border workers are working from home. In: ebnerstolz.de. 22. Juni 2020, abgerufen am 3. Oktober 2020 (englisch).

- Vgl. Rick, E. u. a. (2014), S. 13

- Vgl. Bornhofer, M./Bornhofer M.C. (2014), S. 8.

- Vgl. Bornhofer, M./Bornhofer M.C. (2014), S. 9.

- Vgl. Grefe, C. (2014), S. 66.

- Vgl. Rick, E. u. a. (2014), S. 14.

- Interpellationsbeantwortung der Regierung an den Landtag des Fürstentums Liechtenstein zur aktuellen und zukünftigen Zulassungs- und Einwanderungspolitik. In: BuA – Nummer 2011/38. Landesverwaltung Fürstentum Liechtenstein, 19. April 2011, abgerufen am 17. März 2018.

- Grenzgänger. In: liechtenstein-business.li. Abgerufen am 17. März 2018.

- Neue Grenzgängerbesteuerung Schweiz–Liechtenstein. In: mybusiness.ch. Abgerufen am 17. März 2018.

- Christiane Löh: Wer sind die Grenzgänger der Großregion? Charakteristiken und Determinanten der beruflichen Mobilität. Dezember 2011. ISBN 978-2-87988-109-6.

- Aussiedlerstrom nach Lothringen hält an (Memento vom 4. März 2016 im Internet Archive) Tageblatt, 19. Januar 2012

- Ausländische Grenzgänger/innen nach Geschlecht, Wohnsitzstaat und Quartal. Schweizerische Eidgenossenschaft – Bundesamt für Statistik, abgerufen am 16. Juni 2020.

- https://www.sem.admin.ch/sem/de/home/themen/aufenthalt/nicht_eu_efta/ausweis_g__grenzgaengerbewilligung.html

- service-bw, Innenministerium Baden-Württemberg, abgerufen am 6. Januar 2015.

- https://www.kvg.org/de/versicherungspflicht-_content---1--1034.html

- https://www.bag.admin.ch/dam/bag/de/dokumente/kuv-aufsicht/krankenversicherung/sie-fragen-wir-antworten-oblig-kv.pdf.download.pdf/broschuere-sie-fragen-wir-antworten-d.pdf

- Daniel Donauer, Anna Pellizzari: Das Optionsrecht im Bereich der Krankenpflegeversicherung, in : Jusletter, 1. Juli 2019.

- OGE 62/2017/17 vom 12. Januar 2018

- Befreiung von der Krankenversicherungspflicht auf Basis des Freizügigkeitsabkommens – Optionsrecht für Grenzgänger. In: kvg.org. Gemeinsame Einrichtung KVG, Oktober 2018, abgerufen am 26. September 2020.

- Abkommen zwischen der Schweizerischen Eidgenossenschaft und der Bundesrepublik Deutschland zur Vermeidung der Doppelbesteuerung auf dem Gebiete der Steuern vom Einkommen und vom Vermögen

- Ansässigkeitsbescheinigung für Grenzgänger in und aus der Schweiz – Formular Gre-1 (PDF)

- http://www.fa-loerrach.de/servlet/PB/menu/1201941/index.html

- „Arbeitsaufnahme als Grenzgänger – Angaben für steuerliche Zwecke“ (PDF; 20 kB) (Formular S 2 – 76)

- Formular Anlage N-Gre