Divestment (fossile Energien)

Divestment aus fossilen Energieunternehmen (englisch fossil fuel divestment) ist ein Bereich der Desinvestition, der sich auf Unternehmen bezieht, deren Geschäftsfeld die Extraktion, Verarbeitung und der Vertrieb fossiler Energieträger ist (Mineralöl-, Erdgas- und Kohleindustrie).

Der Klimaschutz ist der wichtigste Grund für Initiativen zum Abzug von Investitionen aus Unternehmen mit Aktivitäten in der Förderung, Verarbeitung oder dem Handel von fossilen Brennstoffen. Ein weiteres Motiv ist die Reduktion von Gesundheitsschäden infolge der durch die Verbrennung fossiler Energieträger entstehenden Luftverschmutzung. Zudem können wirtschaftliche Überlegungen eine Rolle spielen, wie z. B. die Befürchtung, dass die Aktien der fossilen Brennstoffunternehmen über den Effekt einer Kohlenstoffblase stark an Wert verlieren werden.

Im Kontext des Klimaschutzes entstand etwa ab dem Jahr 2012 eine globale gesellschaftliche Divestment-Bewegung, die den Abzug von Investitionen in fossile Brennstoffunternehmen und wenn möglich die Reinvestition in nachhaltige Anlagen fordert.[1]

Das Divestment aus fossilen Brennstoffunternehmen wird u. a. von der Klimarahmenkonvention der Vereinten Nationen (UNFCCC), dem Wissenschaftlichen Beirat der Bundesregierung Globale Umweltveränderungen (WBGU) und dem Weltärztebund, sowie prominenten Persönlichkeiten wie dem UN-Generalsekretär Ban Ki-moon, US-Präsident Barack Obama, oder Prince Charles unterstützt. Bisher haben sich zahlreiche Universitäten (u. a. die Stanford University), Städte (in Deutschland bisher Münster, Berlin, Freiburg im Breisgau und Stuttgart), Versicherungsunternehmen und Pensionsfonds (u. a. der Norwegische Pensionsfonds, AXA und Allianz), Stiftungen (u. a. die Rockefeller-Stiftung) sowie weitere Organisationen (wie die British Medical Association und die Guardian Media Group) und prominente Einzelpersonen (u. a. Leonardo DiCaprio) entschieden, aus fossilen Brennstoffunternehmen zu desinvestieren. Die ganze Bewegung kann zum ethischen Investment zugerechnet werden.

Hintergrund

Globale Erwärmung und Kohlenstoffbudget

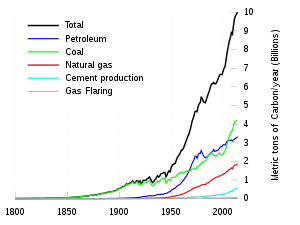

Durch die Förderung, den Transport, die Verarbeitung und die Verbrennung fossiler Energieträger werden unter anderem Treibhausgase wie Kohlenstoffdioxid (CO2) und Methan emittiert, die maßgeblich zur globalen Erwärmung beitragen.[2] Um die Erderwärmung auf maximal 2 °C gegenüber vorindustriellem Niveau zu begrenzen (Zwei-Grad-Ziel), dürften nach Angaben des Wissenschaftlichen Beirats der Bundesregierung Globale Umweltveränderungen (WBGU) nur noch maximal 750 Milliarden Tonnen CO2 emittiert werden – dies war 2014 das verfügbare Kohlenstoffbudget.

Die vollständige Verbrennung aller nachgewiesener fossiler Energiereserven, die bereits in staatlichem und privatem Besitz sind, würde aber zu einer Freisetzung von 2.795 Milliarden Tonnen CO2 führen. Zählt man schwer abbaubare oder vermutete fossile Energiereserven hinzu, wäre dieser Wert noch um ein Vielfaches höher. Einer Analyse vom September 2016 zufolge überschreitet allein die vollständige Ausbeutung derjenigen Bergwerke und Öl- und Gasfelder, die zu diesem Zeitpunkt bereits in Betrieb waren, mit 942 Milliarden Tonnen CO2 das Budget deutlich.[3] Um das Zwei-Grad-Ziel einzuhalten, darf somit ein Großteil der bekannten Erdöl-, Erdgas- und Kohle-Reserven nicht verbrannt werden.[1] Nach einer im Jahr 2015 veröffentlichten Studie dürften etwa ein Drittel der heute bekannten Ölreserven, die Hälfte der Erdgasreserven und mehr als 80 % der Kohlereserven nicht verbrannt werden, sofern das Zwei-Grad-Ziel mit mindestens 50 % Wahrscheinlichkeit erreicht werden soll.[4]

Entsprechend den Berechnungen des Weltklimarats müssten laut WBGU die jährlichen Investitionen in konventionelle, auf fossilen Energieträgern basierende Stromerzeugung in den nächsten zwanzig Jahren um ca. 30 (2–166) Milliarden US-Dollar sinken, und parallel dazu die jährlichen Investitionen in emissionsarme Stromerzeugung um ca. 150 (30–360) Milliarden US-Dollar steigen. Der WBGU weist auch auf das Problem von Pfadabhängigkeiten hin. So habe die internationale Energieagentur gewarnt, dass „aufgrund der langen Lebensdauer der Kapitalinvestitionen schon bald der Zeitpunkt erreicht sein könnte, an dem die bestehende Energieinfrastruktur bereits so viele CO2-Emissionen für die Zukunft festlegt, dass keine neuen CO2-emittierenden Kraftwerke mehr errichtet werden dürfen, wenn die 2°C Leitplanke eingehalten werden soll“.[1]

Bislang wird jedoch weiterhin in fossile Energien investiert, zudem werden staatliche Subventionen vergeben. Die jährlichen globalen Energieinvestitionen lagen Stand 2014 bei etwa 1.200 Milliarden US-Dollar. Im Jahr 2012 investierten die 200 größten fossilen Brennstoffunternehmen 674 Milliarden US-Dollar in die Suche und Entwicklung neuer Reserven, die Summe der staatlichen Subventionen für fossile Energie betrug nach einer Studie der Internationalen Energie-Agentur 544 Milliarden US-Dollar. Diese Summe betrage sogar 1.900 Milliarden, wenn „angemessene Steuern für fossile Energieträger als Messlatte genommen werden, die Konsumsteuern sowie negative Externalitäten des Verbrauchs (z. B. Gesundheitsschäden, Umweltverschmutzung, Einfluss auf das Klima) einschließen“. Die Abschaffung dieser Subventionen könnte eine CO2-Emissionsreduktion von 13 Prozent bewirken.[1] Neuere Studien aus dem Jahr 2015 ergaben noch deutlich höhere Werte. Nach Angaben des Internationalen Währungsfonds lagen die vollen sozialen Kosten der Energieerzeugung 2013 bei 4.900 Milliarden US-Dollar, womit die Produktion einer Tonne Kohlenstoffdioxid im Energiesektor weltweit mit mehr als 150 US-Dollar subventioniert wurde. Etwa 60 % dieser Kosten wurden durch die Verbrennung von Kohle verursacht.[5]

Kohlenstoffblase

Der Wissenschaftliche Beirat der Bundesregierung Globale Umweltveränderungen wies in seinem Sondergutachten Klimaschutz als Weltbürgerbewegung im Jahr 2014 unter anderem auf das mögliche „Platzen der Kohlenstoffblase“ hin, was für Investoren in fossile Brennstoffunternehmen ein finanzielles Risiko darstelle. Vermindere sich die Nachfrage durch eine verbindlich festgelegte CO2-Leitplanke, würden die Aktien dieser Unternehmen an Wert verlieren. Divestment könne somit dazu beitragen, dass Investoren die Risiken einer Kohlenstoffblase in Betracht ziehen. Würden von Schlüsselinvestoren vermehrt Aktien aus fossilen Brennstoffunternehmen abgezogen, könne dies „ein Indikator für die zukünftige Komposition des Energiemarktes sein“.[1]

Das Übereinkommen von Paris hielt, in einer Reihe mit dem Zwei-Grad-Ziel, das Ziel fest, die „Finanzmittelflüsse in Einklang [zu bringen] mit einem Weg hin zu einer hinsichtlich der Treibhausgase emissionsarmen und gegenüber Klimaänderungen widerstandsfähigen Entwicklung“ – und damit weg von kohlenstoffintensiven Investments.[6]

Mark Carney, Chef der Bank of England, äußerte in einer Rede im September 2015, eine Beschränkung der Förderung der Kohlenstoffvorräte im Zusammenhang mit dem Zwei-Grad-Ziel bedeute, dass ein Großteil der Reserven, in deren Erschließung oftmals bereits Milliarden geflossen sind, „stranded assets“ (verlorenes Vermögen) wären. Andererseits sei die Finanzierung der Dekarbonisierung unserer Wirtschaft eine große Chance. Dies bedeute eine einschneidende Umschichtung von Ressourcen und eine technologische Revolution, was mit einer nötigen Erhöhung der Investitionen in die langfristige Infrastruktur um etwa das Vierfache einher gehe. Damit dies möglich sei, könne die grüne Wirtschaft mittelfristig kein Nischeninteresse mehr sein. Kapital sollte so eingesetzt werden, dass es grundlegende Werte reflektiere, einschließlich Externalitäten. Eine komplette Umschichtung aller Investitionen auf einmal berge jedoch die Gefahr der Destabilisierung des Marktes. Er rate daher zur Voraussicht. Desto weniger müsse man im Nachhinein bedauern.[7][8]

Luftverschmutzung

Verbrennung von Kohle und Öl führt unter anderem zur Freisetzung von Feinstaub. Nach einer Studie der Weltgesundheitsorganisation hat dies negative Effekte auf die Gesundheit. Feinstaub reduziert demnach die Lebenserwartung allein in Europa um durchschnittlich ein Jahr, v. a. bedingt durch ein erhöhtes Risiko für Herz-Kreislauf- und Atemwegs-Erkrankungen, sowie Lungenkrebs.[9]

Klimapolitische Ziele

Die Divestment-Bewegung zielt letztlich darauf ab, dass die Kohle-/Erdöl-/Erdgas-Förderung (und damit die Verbrennung fossiler Energieträger) reduziert und beendet wird, was sich auch im vielfach verwendeten Slogan „Keep it in the ground“ (dt.: „Lasst es im Boden“) spiegelt.[10] Divestment soll die Energieunternehmen dazu zwingen, die Förderung von Erdöl, Kohle und Erdgas zu unterlassen, und diese ggf. zu einer transformativen Veränderung bewegen (z. B. Wechsel zu alternativen Formen der Energieversorgung), welche zu einer drastischen Reduktion der CO2-Emissionen führt. Nicht zuletzt sollen durch Divestment Regierungen dazu gebracht werden, entsprechende Gesetze zu erlassen, z. B. ein Verbot von Erdölbohrungen oder eine CO2-Steuer.[11] Zudem kann Divestment „den politischen Druck erhöhen, dass die gegenwärtigen Subventionen für fossile Brennstoffunternehmen in Frage gestellt und schließlich reduziert werden“.[1]

Erwartete Wirkungsmechanismen von Divestment

Bewusstmachen der moralischen Verantwortung

Ein wesentliches Anliegen der Divestment-Bewegung ist es, auf die Rolle der fossilen Energieunternehmen an der globalen Erwärmung hinzuweisen. Der Leitspruch der Bewegung ist dementsprechend „Wenn es falsch ist, das Klima zu zerstören, dann ist es sicherlich falsch, von dieser Zerstörung zu profitieren.“ (engl.: „If it’s wrong to wreck the climate, then surely it’s wrong to profit from that wreckage“).[12]

Es gehe darum, verantwortungsvoll zu investieren, um die Verknüpfung von Handlungen mit Werten. Man könne nicht einen Lebensstil ohne fossile Energien und gleichzeitig einen Vermögenszuwachs durch fossile Energien anstreben, das seien unvereinbare Widersprüche. Divestment erinnere uns daran, die Interessen der Gemeinschaft über die der Industrie zu stellen. In großen moralischen Fragen, zu denen der Klimawandel gehöre, hätten speziell Bildungseinrichtungen die Pflicht, nicht nur ihre Studenten zu unterrichten, sondern auch die Gesellschaft als Ganzes.[13]

Aus Sicht von Noam Chomsky hat Divestment eine symbolische, pädagogische Wirkung. Wenn man nicht desinvestiere, würde man anderen vermitteln, dass man Klimaschutz nicht für wichtig halte. Dies komme quasi einer Aufforderung an die Öffentlichkeit gleich, sich keine Sorgen zu machen und weiter „auf den Abgrund zuzulaufen“. Speziell Universitäten sollten im Sinne ihres Rufs, ein Zentrum von Wissenschaft, Verstehen und moralischer Integrität usw. zu sein, der Welt vermitteln, dass sie Klimaschutz für sehr bedeutsam und wichtig halten. Aus seiner Sicht sei Divestment einer von vielen wichtigen Schritten, die dringend unternommen werden müssen, wenn die Menschheit überleben wolle.[14]

Christian Parenti schrieb, dass einzelne politische Aktionen eine „Aura“ erzeugen würden, die Studenten mobilisiere und ein politisches Spektakel inszeniere, das zu einer moralischen Krise führe. Aus seiner Sicht sei es jedoch wichtig, dass sich daraus staatliche Maßnahmen herauskristallisieren.[15]

Stigmatisierung von fossilen Energieunternehmen

Nach einer Analyse der Universität Oxford aus dem Jahr 2013 bestehen die Konsequenzen von Divestment vor allem in der negativen Publicity, die zu einem schlechten Ruf des Unternehmens führen könne. So sei es für stigmatisierte Unternehmen beispielsweise schwieriger, gute Mitarbeiter zu finden, die Politik zu beeinflussen und, gelegentlich, Kapital aufzutreiben.[16][11] Ivo Welch vermutete, dass im Falle der Apartheid die Isolation des Apartheidregimes einen Effekt gehabt habe. Die weltweite Ächtung habe möglicherweise schwer auf Präsident De Klerk gelastet.[17]

Nach Bill McKibben von 350.org sei es nicht das Ziel, die Firmen in den Bankrott zu treiben, dies sei allein durch Divestment nicht möglich.[18] Aber Divestment könne zum „politischen Bankrott“ der Firmen führen und deren Einflussnahme schmälern.[16] Es gehe somit darum, diese Firmen zu Außenseitern zu machen.[19]

Vorausschauende Änderung von Investitionsverhalten

Zukünftige Politikmaßnahmen können bei Investoren zu einer Neubewertung von Investitionsprojekten führen. Besonders bei Investitionsalternativen mit langer Dauer der Kapitalbindung, hohem Kapitalkostenanteil und hohen CO2-Emissionen pro Wertschöpfung werden sich zukünftige Politiken auf die Rentabilität auswirken. Das ist insbesondere bei Kohlekraftwerken der Fall. In einer modellbasierten Studie wurde gezeigt, dass dieser Mechanismus zu Reduktionen der weltweiten CO2-Emissionen um 5–20 % führen können (verglichen mit einem Fall ohne jede Politikmaßnahmen). Es wurde in derselben Studie gezeigt, dass der gegenläufige Effekt des „Grünen Paradoxons“ weniger stark ins Gewicht fällt. Gemäß der Hypothese vom Grünen Paradoxon werden sich die Eigentümer fossiler Energieträger zukünftigen Politikmaßnahmen entziehen, indem sie ihre Rohstoffbestände schneller abbauen und damit die gesamten CO2-Emissionen erhöhen. Wenn die Politik zukünftige Politikmaßnahmen glaubhaft ankündigt, wird durch das Divestment weg von fossiler Energieinfrastruktur auch der gewünschte Effekt erreicht, dass in Anlagenmöglichkeiten im Energiesektor mit geringeren Emissionen investiert wird.[20] Durch eine solche Investitionsdynamik wäre es auch möglich, der Entstehung einer Kohlenstoffblase entgegenzuwirken.

Erwartete Wirkungen von Divestment

Eine Studie der Bank of England kommt in Anlehnung an eine Studie der Oxford University[11] zu der Einschätzung, dass die Divestment-Bewegung das Potential hat, Veränderungen wirtschaftlicher Normen anzustoßen. Zudem deute aktuelle Forschung der Cambridge University darauf hin, dass sich Investitions-Vorlieben – abhängig von der Börsenstimmung im Zusammenhang mit erwarteten Klimarisiken – sehr schnell ändern können.[21][22]

Argumente gegen Divestment

Von verschiedener Seite wurde darauf hingewiesen, dass Divestment voraussichtlich keinen unmittelbaren Einfluss auf den Aktienmarkt, sowie keinen realen Einfluss auf Angebot und Nachfrage, also auf Braun- und Steinkohleabbau, Erdölbohrungen oder -raffination, haben wird. Dies habe mehrere Gründe:

- Der Großteil der Aktien werde von großen institutionellen Investoren wie BlackRock oder Fidelity Investments gehalten, die ihren Wertpapierbestand vermutlich nicht für eine soziale oder moralische Agenda einsetzen würden.[11]

- Der Finanzökonom Ivo Welch schätzt, dass, selbst wenn die Stanford University alle ihre Aktien im Wert von 19 Milliarden US-Dollar (was einem Bruchteil des weltweiten Kapitalvermögens von etwa 60 Billionen US-Dollar entspricht) abstoßen würde, es vermutlich weniger als eine Stunde dauern würde, bis der Markt diese Anteile aufgenommen habe. Dies würde die Manager der betroffenen Firmen kaum dazu bewegen, ihr Gewissen zu prüfen, und noch weniger, den Betrieb zu ändern. Auch wenn alle Universitäten desinvestieren würden, würde dies nur einen geringen Anteil des weltweiten Kapitalvermögens ausmachen. Und selbst wenn das Divestment zu einem Sinken der Aktienpreise führe, gebe es genug andere Investoren, die die nun billigeren Aktien aufkaufen.[17]

- Der Soziologe und Journalist Christian Parenti schrieb im Januar 2013, Divestment könne Öl- und Gasunternehmen nicht schaden, da diese ihre Gewinne durch die Förderung und den Verkauf von Öl und nicht durch den Verkauf von Aktien machen. Manche der größten CO2-Emittenten würden zudem überhaupt keine Aktien verkaufen. Koch Industries beispielsweise sei im Privatbesitz. Darüber hinaus befänden sich etwa drei Viertel der Ölreserven in staatlicher Hand.[15]

Zudem sprechen bisherige Erfahrungen eher gegen größere finanzielle Auswirkungen von Divestment:

- Eine Studie von Welch hat nach seinen Angaben ergeben, dass auch im Falle der Apartheid das Divestment keinen kurz- oder langfristigen Effekt auf den Wert der betroffenen Firmen gehabt habe, auch nicht auf die südafrikanische Währung, den Aktienmarkt und die dortige Wirtschaft.[17]

- Die Anzahl der Institutionen, die zum Divestment bereit sind, wurde in der Analyse der Universität Oxford als eher gering eingeschätzt. In der drei Jahrzehnte dauernden Divestment-Kampagne gegen die Tabakindustrie hätten nur etwa 80 Organisationen und Fonds ihre Aktien verkauft.[11]

- Im Falle der Kohle seien die Aktienpreise aufgrund der Förderung von Schiefergas und billigem Erdgas gesunken, und nicht aufgrund von Divestment.[11]

Eine Studie des Wuppertal-Instituts für Klima, Umwelt, Energie untersuchte den Einfluss der Divestment-Bewegung auf strategische Entscheidungen der vier größten Energieunternehmen in Deutschland (E.ON, RWE, Vattenfall, EnBW) und kam zu dem Ergebnis, dass bislang Elektrizitätspreise, Firmenbesitz, Regierungsmaßnahmen und heimische Energieträger einen größeren Einfluss hatten. Die Autoren gehen jedoch davon aus, dass zukünftig politische Entscheidungen und starkes bürgerschaftliches Engagement eine größere Rolle spielen werden.[23]

Im Falle des Klimawandels sei nach Ivo Welch problematisch, dass der Energiebedarf aktuell nicht durch andere Energiequellen gedeckt werden könne. Zudem seien die Alternativen (z. B. Atomenergie, Wasserkraft) nicht unbedingt besser für Umwelt und Gesellschaft. Es gebe bessere Optionen als Divestment für Universitäten wie Stanford. Sie könnten, gerade umgekehrt zur „Weglauf-Strategie“ des Divestment, viele Aktien von umweltverschmutzenden Firmen aufkaufen und diese Position ausnutzen, um Änderungen in der Firmenpolitik zu bewirken („Einfluss-Strategie“). Zum zweiten könnten sie durch Investitionen in Forschung, Technologieentwicklung und Vermarktung dazu beitragen, andere Energieformen billiger zu machen als fossile.[17]

Auch Robert Stavins, Direktor des Programms für Umweltwirtschaft an der Harvard Kennedy School, wies darauf hin, dass das Problem vor allem eine von der Produktion und dem Konsum fossiler Energieträger abhängige Wirtschaft sei. Während die Produktion „sauberer“ Energie noch im Wachsen sei, werde die Wirtschaft von morgen ohne fossile Energien lahmgelegt. Zudem fokussiere die Divestment-Bewegung auf westliche Firmen, während Indien und China damit fortfahren, große Mengen an fossilen Energieträgern abzubauen und zu verbrennen. Frank Wolak, Direktor des Programms für Energie und nachhaltige Entwicklung an der Universität Stanford, ist der Meinung, dass Divestment sinnvollere Aktionen verdränge. Divestment werde nichts dazu beitragen, Treibhausgase zu reduzieren, und Erdöl- und Kohleunternehmen nicht davon abhalten, Kapital zu erwerben. Eine effektivere Maßnahme wäre die CO2-Bepreisung durch eine CO2-Steuer oder das Cap-and-trade-System.[16]

In manchen Fällen kann die treuhänderische Verantwortung Investoren die Hände binden. Während es in den USA, Kanada, Großbritannien und Australien bei Privatpersonen, Banken und Versicherungen kaum rechtliche Hürden gibt, stellt sich die Situation für Trusts, die Vermögen zugunsten Dritter verwalten, schwieriger dar. Trusts, wie Stiftungsfonds und manche Pensionsfonds, müssen üblicherweise nachweisen, dass das Divestment im besten Interesse des Begünstigten oder des Zwecks ist, wobei hier vorrangig das finanzielle Interesse eine Rolle spielt.[24] Ein vom Umweltprogramm der Vereinten Nationen beauftragter und bekräftigter Bericht stellt fest, dass die Berücksichtigung von Umweltkriterien – wie etwa Klimafolgen – zu den treuhänderische Pflichten institutioneller Anleger gehört, denn solche Aspekte können auch das Risiko von Anlagen beeinflussen. Anleger sollten Investitionen bevorzugen, die mit einer nachhaltigen Entwicklung im Einklang stehen.[25]

Divestment-Aktivisten, so ein Vorwurf, würden selbst Produkte verwenden, die fossile Brennstoffe benötigen. Sie seien deshalb scheinheilig und hätten keine moralische Autorität Divestment zu fordern. Eine Analyse zur Umweltkommunikation fossiler Energieunternehmen ordnet dieses Tu-quoque-Argument als Teil einer bewussten Gegenstrategie dieser Unternehmen und deren Frontorganisationen, wie etwa dem Center for Organizational Research and Education, ein, den eigentlichen, ethischen Ansatz der Divestment-Bewegung anzugreifen.[26]

Geschichte der Divestment-Bewegung

Die Divestment-Bewegung hatte ihren Anfang im Herbst 2010 im Swarthmore College.[27][28] Im Sommer 2011 setzten sich an etwa einem halben Dutzend Universitäten Studenten für Divestment ein.[29]

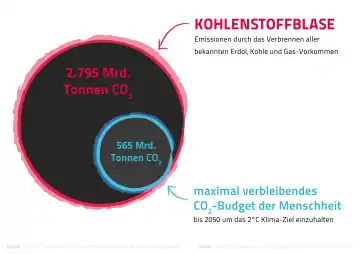

Größere Aufmerksamkeit erhielt die Divestment-Bewegung durch einen Artikel von Bill McKibben (Gründer der Organisation 350.org) im Rolling Stone Magazine vom 19. Juli 2012. Darin warnte er davor, dass nach Angaben der Carbon Tracker Initiative das Verbrennen aller bisher bekannter Öl-, Gas- und Kohlevorkommen Emissionen von ungefähr weiteren 2.795 Gigatonnen Kohlenstoffdioxid (CO2) zur Folge habe. Nach Aussagen von Fatih Birol von der Internationalen Energieagentur würde dies zu einem Temperaturanstieg von etwa 6 °C führen. Um das Zwei-Grad-Ziel zu erreichen, dürften dagegen maximal nur noch etwa 565 Gigatonnen CO2 bis zum Jahr 2050 emittiert werden („Kohlenstoffbudget“). Dies bedeute, dass etwa 80 Prozent der verfügbaren fossilen Energieträger nicht abgebaut bzw. gefördert werden dürften. Nach den Berechnungen von John B. Fullerton vom Capital Institute würde die Begrenzung der CO2-Emissionen auf 565 Gigatonnen (also der Verzicht auf die Extraktion von 80 Prozent der Öl-, Kohle- und Erdgasvorkommen) für die betroffenen Firmen etwa einen Verlust von 20 Billionen US-Dollar bedeuten. Trotz öffentlicher Bekundungen von Industrie und Politik zum Klimaschutz werde weiterhin in die Extraktion fossiler Energiequellen investiert. Die Erdöl- und Kohleindustrie sei daher der „Staatsfeind Nummer eins“, was das Überleben unserer Zivilisation angeht. Da das wirtschaftliche Eigeninteresse am Klimaschutz offensichtlich zu gering ist, könne möglicherweise moralische Entrüstung etwas bewirken. Verweisend auf den Erfolg des Divestments im Kontext der Anti-Apartheid-Bewegung forderte er zu einer Divestment-Bewegung zum Klimaschutz auf. So könne möglicherweise die politische Position der Erdöl- und Kohle-Industrie geschwächt werden, so dass diese z. B. die Opposition gegenüber einer Fee-and-dividend-Lösung aufgibt, oder gar selbst in andere Energieformen investiert.[30]

McKibbens Artikel führte zu Millionen an Verweisen in sozialen Netzwerken und Besuchen auf der Webseite des Rolling Stone Magazine. Einer der Leser war der Milliardär und Umweltaktivist Tom Steyer, der nach einem persönlichen Kontakt so von McKibbens Anliegen überzeugt wurde, dass er bereit war, ihn Vollzeit zu unterstützen.[31] In den folgenden Jahren desinvestierte Steyer seine privaten Investitionen in fossile Unternehmen, nahm Einfluss auf die Entscheidung der Stanford University, aus der Kohleindustrie zu desinvestieren, finanzierte eine Fernsehkampagne gegen den Bau der Keystone-XL-Pipeline, gab Millionen US-Dollar für Wahlkampf-Kampagnen gegen republikanische "Klimaskeptiker" aus und unterstützte die Erstellung von Hunderten von Nachrichtenbeiträgen, um Aufmerksamkeit auf das Thema zu lenken.[32]

Divestment-Initiativen und Kampagnen

.jpg.webp)

Nach McKibbens Artikel wuchs die Anzahl der Divestment-Initiativen schnell, zunächst vor allem an Bildungseinrichtungen. Bis Anfang Februar 2013 gab es bereits an 210 Universitäten entsprechende Kampagnen.[33]

Die Kampagne Fossil Free von 350.org ist gemäß Selbstdarstellung inzwischen ein breites, internationales Netzwerk von Organisationen, Gruppen und Individuen in Kanada, den USA, Australien, Neuseeland, Südafrika, Schweden, Norwegen, Großbritannien, den Niederlanden, Frankreich, der Schweiz und Deutschland.[34]

Im März 2015 initiierte der damalige Chefredakteur der britischen Tageszeitung The Guardian, Alan Rusbridger, in Kooperation mit 350.org und den Herausgebern der medizinischen Fachzeitschriften The Lancet und British Medical Journal eine Kampagne, bei der die beiden größten gemeinnützigen Stiftungen, der Wellcome Trust und die Bill & Melinda Gates Foundation, zum Divestment aufgerufen wurden. Über 236.000 Menschen unterstützten die Petition.[35][36][37][38]

Auch in Deutschland gibt es seit 2015 Divestment-Initiativen im Gesundheitswesen. Unter anderem wurden die ärztlichen Versorgungswerke zum Divestment aufgefordert.[39][40] Ein entsprechender Antrag wurde beim 118. Deutschen Ärztetag im Mai 2015 an die Bundesärztekammer gerichtet.[41] Die Deutsche Plattform für Globale Gesundheit rief Anfang Dezember 2015 zum Divestment auf.[42]

Für den 13. und 14. Februar 2015 riefen verschiedene Nichtregierungsorganisationen zum Global Fossil Fuel Divestment Day auf.[43] Laut den Veranstaltern gab es 450 Veranstaltungen in 60 Ländern.[44] Am 12. und 13. Februar 2016 fanden erneut weltweite Aktionen statt.[45]

Ende 2016 lancierte die Klima-Allianz Schweiz eine Divestment-Kampagne bei den Schweizer Pensionskassen.[46] Das Ziel der Kampagne ist die Dekarbonisierung der Portfolien der relevantesten öffentlich-rechtlichen Vorsorgeeinrichtungen und einiger bezüglich Anlagevolumen bedeutender privatrechtlicher Pensionskassen. Des Weiteren fordert die Klima-Allianz Schweiz, dass die Schweizerische Nationalbank aus Aktienanlagen in die Kohle-, Erdöl- und Erdgassektoren aussteigt.[47][48]

Bisherige Desinvestitionen

Laut der US-Beratungsfirma Arabella Advisors hatten sich bis September 2014 181 Institutionen und 656 Individuen, die einen Geldwert von über 50 Milliarden US-Dollar repräsentieren, zum Divestment bereit erklärt. Im nachfolgenden Jahr, bis Mitte September 2015, stieg die Zahl der Unterstützer exponentiell an auf 436 Institutionen und 2040 Individuen aus 43 Ländern, eine Summe von 2.600 Milliarden US-Dollar repräsentierend.[49][50][51] Bis Dezember waren es 2016 insgesamt 688 Institutionen und 58.399 Einzelpersonen aus 76 Ländern mit einem verwalteten Vermögen von deutlich mehr als 5.000 Milliarden US-Dollar, die sich zu einer Form des Divestment verpflichtet hatten – eine Verdopplung des Vermögens innerhalb von 15 Monaten.[52] Im Oktober 2021 waren es laut Fossil Free 39.200 Milliarden US-Dollar.[53]

Matt Dempsey, Sprecher der Independent Petroleum Association of America, äußerte, dass die von der Divestment-Bewegung genannten Zahlen übertrieben bzw. „erfunden“ seien.[54] Der Rat für Nachhaltige Entwicklung weist darauf hin, dass 350.org die gesamte Anlagesumme der Firmen und nicht nur den Anteil, der in fossile Energieunternehmen angelegt sei, mit einrechne. Der Rat sah eine „neue Dynamik beim Kapitalabzug aus fossiler Energie“ im Zusammenhang mit der UN-Klimakonferenz in Paris.[55]

Akademische Einrichtungen und Gesundheitswesen

Im Mai 2014 kündigte die renommierte Stanford University an, aus der Kohleindustrie zu desinvestieren. Vorher hatten bereits elf andere, weniger renommierte Universitäten ihre Entscheidung zum Divestment bekannt gegeben.[56]

Im Oktober 2014 beschloss als erste europäische Universität die Glasgow University das Divestment aus fossilen Energien.[57]

Bis September 2015 hatten sich 40 Bildungseinrichtungen zum Divestment entschlossen[54], bis Mai 2018 war laut Fossil Free ihre Zahl auf 138 gestiegen.[58]

Im Juni 2014 entschied sich die British Medical Association und Ende August 2015 die Canadian Medical Association zum Divestment.[38][59]

Im September 2019 verkündete die University of California das Divestment aus fossilen Energien.[60]

Im Januar 2020 beschloss die medizinische Fachzeitschrift The BMJ sich der Divestment-Bewegung anzuschließen und nicht länger Werbung für Konzerne zu akzeptieren, die fossile Energieträger fördern, oder Studien zu publizieren, die von Unternehmen aus der Branche (mit)finanziert wurden. Hintergrund sind u. a. die Anstrengungen verschiedener Industrien, wissenschaftliche Erkenntnisse in Bezug auf die Schädlichkeit ihrer Produkte zu verschleiern, verzerren oder zu leugnen.[61]

Bundesländer

Das erste Bundesland, das nach einer entsprechenden Initiative einen Divestment-Beschluss verabschiedete, war im Sommer 2016 das Land Berlin[62][63][64]. Im April 2017 beschloss die Bremer Bürgerschaft, dass die Freie Hansestadt Bremen nicht in Kohle, Gas und Öl investiert.

Städte

Weltweit haben sich bereits viele bis Mai 2018 bereits 93 Städte zum Divestment entschieden (unter anderem Kopenhagen, Oslo, Oxford, New York City und San Francisco), darunter Münster als erste deutsche Stadt.[58][65][66]

In Deutschland haben bisher folgende Städte Divestment beschlossen (Stand Mai 2018):

Stiftungen

Im September 2014 gab die Rockefeller-Stiftung bekannt, dass sie Geldanlagen von etwa 50 Milliarden US-Dollar desinvestieren wolle. Dem wurde ein großer symbolischer Wert zugeschrieben, da das Vermögen der Familie auf der Ölförderung beruht.[75] Seither hat der fossile Anteil des Vermögens auf 1,2 % abgenommen (Stand März 2019).[76]

Trotz anfänglich ablehnender Reaktionen der Stiftung auf die oben genannte Guardian-Kampagne[77] wurde im Mai 2016 bekannt, dass die Bill & Melinda Gates Foundation im Jahr 2015 BP-Anteile in Höhe von 187 Millionen Dollar sowie ExxonMobil-Anteile in Höhe von 824 Millionen Dollar verkauft hatte, jedoch ohne Angaben von Gründen.[36] Der Wellcome Trust ist noch nicht bereit zu desinvestieren.[78][79]

Versicherungsgesellschaften und Pensionsfonds

Verschiedene Versicherungsgesellschaften und Pensionsfonds wollen ihre Investitionen in die fossile Industrie beenden. Die Deutsche Bank zieht sich seit Sommer 2016 aus dem Kohlesektor zurück.[80] Die französische Versicherungsgesellschaft AXA gab im Mai 2015 bekannt, Investitionen in die Kohleindustrie von etwa 500 Millionen Euro abstoßen zu wollen.[81] Der Norwegische Pensionsfonds – der weltweit größte staatliche Fonds – gab im Juni 2015 bekannt, ab Januar 2016 aus der Kohleindustrie zu desinvestieren. Verschiedenen Schätzungen zufolge beträfe dies zwischen 50 und 122 Firmen und eine Desinvestitionssumme von 8,7 bis 10 Milliarden US-Dollar.[82][16][83] Im November 2015 gab der deutsche Versicherungskonzern Allianz seine Absicht zum Divestment aus der Kohleindustrie bekannt[84], sowie Anfang Dezember 2015 das deutsche Versorgungswerk der Presse.[85] Im Juni 2016 entschied die Publica, als öffentlich-rechtliche Vorsorgeeinrichtung eine der größten Pensionskassen der Schweiz, aus ihren Investitionen in Kohle auszusteigen, da das finanzielle Risiko zu hoch sei.[86] Die Stiftung Abendrot, eine weitere Schweizerische Pensionskasse, hat sich verpflichtet, alle Investitionen im Bereich fossiler Energieträger abzustossen.[87][88] 2017 beschloss auch die Berliner Ärzteversorgung das Divestment aus Beteiligungen an Kohle-, Öl- und Gasunternehmen.[89]

2019 hat der Schweizerische Verein für nachhaltige Kapitalanlagen (SVVK) eine Stellungnahme zum Pariser Klimaabkommen veröffentlicht.[90] Darin wird Divestment als mögliche Strategie zur Harmonisierung der Finanzflüsse mit dem Klimaabkommen von Paris erwähnt, jedoch als eher ineffektiv dargestellt. 2019 hat der Schweizerische Pensionskassenverband (ASIP) in einer Fachmitteilung begrüßt, dass zunehmend mehr Pensionskassen im Rahmen der Vermögensbewirtschaftung aus Eigeninitiative auch Klima-, Umwelt-, Sozial- und Corporate Governance-Aspekte (ESG und Klimarisiken) beachten.[91] Darin wird Divestment jedoch nicht explizit angesprochen.

Die Abgeordneten des US-amerikanischen Bundesstaats Kalifornien verabschiedeten im September 2015 einen Gesetzentwurf zum Divestment der zwei größten kalifornischen Pensionsfonds.[92] Der US-amerikanische Bundesstaat New York kündigte Anfang Januar 2016 an, dass der staatliche Common Retirement Fund (der drittgrößte Pensionsfonds der USA), zwei Milliarden US-Dollar in einen neuen Investmentfonds einzahlen werde. Dieser neue Investmentfonds von Goldman Sachs bevorzuge Unternehmen mit besserer CO2-Bilanz.[93]

Staatsfonds

Im Juli 2018 beschloss das irische Unterhaus (Dáil Éireann) die Fossil Fuel Divestment Bill.[94] Das Gesetz verpflichtet den irischen Staatsfonds Ireland Strategic Investment Fund (ISIF), der 2018 ein Vermögen von mehr als 8 Mrd. Euro verwaltete, Investments aus Unternehmen abzuziehen, deren Hauptgeschäftsfeld die Exploration, Extraktion oder Raffination fossiler Brennstoffe ist. Dies betrifft Kapitalanlagen in Höhe von 318 Mio. Euro.[95]

Öffentlichen Finanzinstitute

Der Verwaltungsrat der Europäischen Investitionsbank (EIB) hat am 14. November 2019 eine neue Finanzierungspolitik im Energiesektor verabschiedet, um die Finanzierungen der EIB mit den Zielen des Pariser Abkommens in Einklang zu bringen. Ab Ende 2021 finanziert die EIB keine neuen fossilen Energieprojekte ohne CO2-Minderung mehr.[96][97]

Sonstige Unternehmen

Ende 2014 hielt die Holdinggesellschaft Berkshire Hathaway des US-amerikanischen Multimilliardärs Warren Buffett keine Anteile mehr an den US-Ölkonzernen Exxon Mobil und Conoco Phillips, wie aus Unterlagen für die Börsenaufsicht SEC hervorging. Ende September 2014 sei Berkshire noch mit Aktien im Wert von fast vier Milliarden US-Dollar allein an Exxon beteiligt gewesen.[98]

Die Guardian Media Group entschied sich Anfang April 2015, alle Anteile an fossilen Energieunternehmen, die in ihrem Investmentfonds enthalten waren, zu verkaufen.[99] Im Januar 2020 erklärte sie, dass sie ab sofort keinerlei Werbung von Öl- und Gasunternehmen mehr drucken würde. Damit sei der Guardian die erste große globale Medienorganisation, die generell kein Geld mehr von Unternehmen annehme, die fossile Energien förderten.[100]

Kirchen

Im Juli 2014 beschloss der Weltkirchenrat fossile Energien in die Liste der Sektoren aufzunehmen, in die nicht investiert werden sollte. Der Weltkirchenrat besaß zu dem Zeitpunkt keine Anteile an fossilen Energieunternehmen.[101]

Nach anfänglichem Zögern[102] entschied die Church of England Ende April 2015, Anlagen im Wert von 12 Millionen britische Pfund aus Firmen zu desinvestieren, deren Erträge zu mehr als 10 Prozent auf Ölsand und der Kohleverstromung basieren. Anteile von 101 Millionen Pfund an Shell und 92 Millionen an ExxonMobil würden jedoch zunächst nicht desinvestiert, da die Kirche darauf hoffe, so Einfluss auf die Unternehmen nehmen zu können. Falls dies nicht gelinge, würden diese Anteile jedoch auch verkauft.[103]

Auch die Evangelischen Kirchen in Berlin-Brandenburg-schlesische Oberlausitz[104] sowie die in Hessen und Nassau[105] beschlossen das Divestment.

Prominente Einzelpersonen

Im September 2015 gab Leonardo DiCaprio bekannt, dass er sein persönliches Vermögen und das seiner Stiftungen aus fossilen Energieunternehmen desinvestieren wolle.[51]

Organisationen und Personen, die sich für Divestment aussprechen

Organisationen

Im März 2015 gab die Klimarahmenkonvention der Vereinten Nationen (UNFCCC) ihre offizielle Unterstützung der Divestment-Bewegung bekannt.[106] Die UNFCCC-Vorsitzende Christiana Figueres hatte bereits im Januar 2014 Investoren dazu aufgerufen, ihr Geld aus Fonds abzuziehen, die in fossile Energien investieren.[107]

In Deutschland sprach sich der Wissenschaftliche Beirat der Bundesregierung Globale Umweltveränderungen unter der Leitung von Hans Joachim Schellnhuber für Divestment aus.[1][108]

Der Weltärztebund rief im Oktober 2016 seine 122 nationalen Mitgliedsorganisationen (u. a. die Bundesärztekammer) zum Divestment auf.[109]

Prominente Einzelpersonen

Zu den prominenten Unterstützern von Divestment als Maßnahme zum Klimaschutz gehören unter anderem der UN-Generalsekretär Ban Ki-moon[110], US-Präsident Barack Obama[111], Prince Charles[112][113], der Politiker und Friedensnobelpreisträger Al Gore[114], der US-Präsidentschaftskandidat Bernie Sanders[115], die Direktorin der Weltgesundheitsorganisation (WHO) Margaret Chan[116], der Wirtschaftsnobelpreisträger Paul Krugman[111], die Wirtschaftswissenschaftler Thomas Piketty (Autor von Das Kapital im 21. Jahrhundert) und Tim Jackson (Autor von Wohlstand ohne Wachstum)[117], der Sprachwissenschaftler Noam Chomsky[14], sowie der Friedensnobelpreisträger und ehemalige Erzbischof der südafrikanischen anglikanischen Kirche Desmond Tutu[118][119].

Umsetzung des Divestments

Divestment im engeren Sinne

Bei direkten Investitionen in Unternehmen (Aktien oder Unternehmensanleihen) kann der Investor das Divestment im engeren Sinne, d. h. eine Reduktion der Investitionen im Bereich der fossilen Energie, relativ leicht vollziehen. Eine Voraussetzung dafür ist jedoch, dass der Investor über Wissen verfügt, zu welchem Grad ein Unternehmen dem Bereich der fossilen Energie zuzuordnen ist. Solche Analysen sind bei großen Unternehmen oft sehr aufwändig. Professionelle Investoren beziehen derartige Informationen großenteils über Finanzdatenanbieter. Kleinanleger können sich nach der Einschätzung verschiedener Organisationen richten. Beispielsweise stellt The Carbon Underground 200™ Listen der je 100 Unternehmen mit den größten Kohle- bzw. Erdöl-/Erdgasreserven zur Verfügung.[120]

Um den Grad zu identifizieren, zu dem ein Unternehmen dem Bereich der fossilen Energie zuzuordnen ist, müssen Aktivitäten aller Tochterunternehmen, Beteiligungen und finanzierten Unternehmen berücksichtigt und wie bei den Scope-3-Emissionen miterfasst werden. Diese bestimmen bei Unternehmen der Finanzbranche nahezu die gesamten Treibhausgas-Emissionen.[121] Es zeigt sich, dass viele Rohstoffunternehmen Bezug zu fossilen Energieträgern haben, die nicht den entsprechenden Branchen zugeordnet werden.[122] Das Divestment erfordert eine Entscheidung, bis zu welchem Grad Geschäftstätigkeiten in fossilen Energien toleriert werden sollen. Die nicht konformen Titel werden abgestoßen und nicht wieder angeschafft.

Gerade kleinere Anleger investieren meist indirekt über Fondszertifikate bzw. ETFs. Die Basiswerte sind oft nicht bekannt und die Anlageziele der Fonds erlauben keine gute Einschätzung der Geschäftsbereiche der Basistitel. Fondsanteile mit solchen Unsicherheiten sollten nicht weiter gehalten werden. Selbst bei hoher Transparenz können einzelne Basistitel nicht separat verkauft werden können und das gesamte Investment muss in Frage gestellt werden.

Fossil Free Funds bewertet den Anteil fossiler Investitionen und weist neben deren Anteil unter anderem auch den Carbon-Footprint und den Anteil der Clean200-Investitionen aus.[123] Labels zur Einstufung von Fondszertifikaten werden von verschiedenen Institutionen angeboten, sind aber oft noch nicht weit verbreitet.[124] Das FNG-Siegel im deutschsprachigen Raum schließt Kohle, Fracking und Ölsande aus und fordert eine Nachhaltigkeitsanalyse für 90 % der Portfolio-Titel, ab 2020 für alle.[125] Das Label Greenfin von Novethic schließt fossile Energien komplett aus.[126]

Allgemeinere Formen des Divestments

Das Divestment im allgemeineren Sinne kann neben der aktuellen Aktivität im Bereich der fossilen Energien auch andere – komplexere – Kenngrößen berücksichtigen. Das kann ein über das Carbon Accounting ermittelter allgemeinerer Treibhausgas-Fußabdruck sein. Zur Beurteilung der Klimafreundlichkeit eines Unternehmens können aber auch andere Kenngrößen verwendet werden, zum Beispiel die erwartete zukünftige Klimafreundlichkeit oder die Auswirkung des Unternehmens auf die Treibhausgas-Bilanz der Gesellschaft.[121]

Die Berechnung des Treibhausgas-Fußabdrucks ist inzwischen am weitesten verbreitet. Für Aktien und Unternehmensanleihen haben sich in den letzten Jahren gewisse Standards entwickelt.[127] Auch für Derivate gibt es bereits Vorschläge.[128]

Für die Beurteilung von Staatsanleihen gibt es vollkommen verschiedene Ansätze[127]; für Kleinanleger kann zum Beispiel der Klimaschutz-Index als Kriterium herangezogen werden.

Die Zuordnung des Treibhausgas-Fußabdrucks oder anderer quantitativer Kenngrößen eines Unternehmens auf seine Anlageklassen (Aktien, Anleihen und gegebenenfalls andere Finanzinstrumente) ist nicht standardisiert und kann schnell zu Doppelzählungen von Treibhausgas-Emissionen führen.[121]

Größere institutionelle Investoren haben oft die Ressourcen, um eigene Anlagekonzepte in den Bereichen Nachhaltigkeit, ethisches Investment oder eben „Divestments aus fossilen Energien“ zu erarbeiten und umzusetzen. Die diesbezüglichen Analyseaufwände sind erheblich und sollen hier nicht im Detail beschrieben werden. Für Privatanleger und kleinere Firmen ist es zweckmäßiger, sich auf bekannte Strategien, spezifische Indices und darauf aufbauende Produkte zu verlassen.

Strategien, Indices und Produkte für Kleinanleger

Die Anzahl Produkte und die investierten Gelder im Bereich Nachhaltigkeit haben seit Anfang des 21. Jahrhunderts stark zugenommen.[129] Trotzdem bleibt die Anzahl Produkte, die ausschließlich auf die Themen Divestment aus fossilen Energien fokussieren, relativ überschaubar. In der Tabelle unten werden einige Indices und Ratingagenturen als Beispiele aufgeführt. Diese Aufführungen haben keinen Anspruch auf Vollständigkeit oder Überlegenheit gegenüber anderen Anbietern oder Methoden.

Es gibt diverse Produktekonzepte zum Thema Divestment aus fossilen Energien. In der nachfolgenden Tabelle werden vier wichtige Methoden vorgestellt. Diese sind an die Methoden des ethischen Investments angelehnt, welche von verschiedenen Organisation in sehr ähnlicher Weise entwickelt wurden (Kriterien und Instrumente). Sie fokussieren sich auf Firmen und haben somit die Anlageklassen Aktien oder Unternehmensanleihen im Fokus. Die Methode "Engagement" wird hier weggelassen, da sie für Kleinanleger aufgrund des Aufwandes grundsätzlich nicht praktikabel ist. Die Methoden beinhalten jeweils das Divestment im engeren Sinne und geeignete Strategien für Ersatzinvestitionen.

Anleger können nun je nach Präferenzen eine oder mehrere Methoden auswählen und beispielsweise über ihre Hausbank oder im Internet Produkte suchen, welche auf den erwähnten oder ähnlichen Indices oder Ratings basieren. Produkte können beispielsweise ETFs, Anlagefonds oder Zertifikate sein.

| Methode | Beschreibung | Vorteile | Nachteile | Beispiel | Beispiele von Indexanbietern / Ratingagenturen o. ä. |

| 1) Ausschlüsse oder Negative Screening | Firmen der Mineral-, Erdgas- und Kohleindustrie werden aus Investitionen ausgeschlossen | Einfache und transparente Methode | Keine direkte Einflussmöglichkeit auf die Firma. Damit vermutlich sehr geringer oder kein Effekt auf die Firma | Aus einem bestehenden Aktienportfolio wird die Aktie Exxon Mobile verkauft | MSCI Fossil Fuel Exclusion Index[130]

MSCI ex Coal Indexes[131] S&P Global 1200 Fossil Fuel Free Indices[132] |

| 2) Best in Class | Relative Vergleiche innerhalb eines Sektors, wobei nur in die aus CO2-Emissions-Sicht besten Firmen investiert wird oder diese übergewichtet werden | Hoher Detaillierungsgrad. Vermutlich haben die Firmen einen höheren Anreiz, sich zu engagieren | Aufwändig, da Kriterien auf Sektor-Ebene definiert werden müssen | Innerhalb des Erdölsektors wird auf die Firmen mit der größten CO2 Reduktion gesetzt | STOXX Global Climate Change Leaders[133]

The MSCI Global Low Carbon Leaders Index[134] |

| 3) Auswahl oder Gewichtung nach einem Öko-Rating | Ratingagenturen erstellen Firmen- oder Fondsratings nach ökologischen Kriterien (oft werden allerdings auch andere Kriterien berücksichtigt wie z. B. soziale) | Hoher bis sehr hoher Detaillierungsgrad. Vermutlich haben die Firmen einen höheren Anreiz, sich zu engagieren | Aufwändig. Teilweise schwierig, die Informationen der einzelnen Firmen untereinander zu vergleichen | Investitionen in die größten CO2 Emittenten gemäß The Carbon Underground 200™ werden abgestoßen | ISS-Oekom

Dow Jones Sustainability Group Index (DJSI) Climetrics[135], Climpax[136] (für Anlagefonds), The Carbon Underground 200™[137] |

| 4) Themen-/Direktinvestitionen

oder Impact Investing |

Investitionen in Unternehmen, Organisationen und Fonds, mit der gezielten Absicht, CO2 Emissionen zu reduzieren. Die Wirkung ist Teil der Investmentstrategie und wird gemessen[138] | Vermutlich direktester Anreiz für die Firmen, sich zu engagieren | Möglicherweise Nachteile bei der Diversifikation. Weniger Produkte zur Auswahl. | Klimaschutzfonds oder Fonds zu Reduktion von beispielsweise CO2 | Re100 von The Climate Group[139] |

| Mischformen der Methoden 1–4 | Methode 1 & 2: S&P Global 1200 Fossil Fuel Free Carbon Efficient Indices[140] |

Siehe auch

Literatur

- Julie Ayling, Neil Gunningham: Non-state governance and climate policy: the fossil fuel divestment movement. In: Climate Policy. 2015, doi:10.1080/14693062.2015.1094729.

- Atif Ansar, Ben Caldecott, James Tilbury: Stranded assets and the fossil fuel divestment campaign: What does divestment mean for the valuation of fossil fuel assets? (PDF; 2,0 MB) Smith School of Enterprise and the Environment, University of Oxford, Oktober 2013.

- Samuel Alexander, Kara Nicholson, John Wiseman: Fossil Free: The Development and Significance of the Fossil Fuel Divestment Movement. MSSI Issues Paper No. 3 (PDF). Melbourne Sustainable Society Institute, University of Melbourne, Melbourne 2014, ISBN 978-0-7340-4943-8.

- Justin Ritchie, Hadi Dowlatabadi: Fossil Fuel Divestment:Reviewing Arguments, Implications & Policy Opportunities. Pacific Institute for Climate Solutions, University of Victoria, Victoria, BC Januar 2015., (PDF).

- Kohlenstoffrisiken für den Finanzplatz Schweiz, Bundesamt für Umwelt, 2015.

Weblinks

- Fossil-Free Deutschland

- Fossil-Free Schweiz

- Divest Invest

- The Guardian: Fossil Fuel Divestment

- Schweizer Finanzmarkt auf dem Klimaprüfstand – Medienmitteilung des Bundesamts für Umwelt vom 9. November 2020

Einzelnachweise

- Hans Joachim Schellnhuber et al.: Klimaschutz als Weltbürgerbewegung. Wissenschaftlicher Beirat der Bundesregierung Globale Umweltveränderungen, Berlin 2014, ISBN 978-3-936191-42-4.

- Öl- und Gas-Boom lässt Methan-Ausstoß ansteigen. Karlsruher Institut für Technologie. 14. März 2016. Abgerufen am 1. November 2016.

- Oil Change International (Hrsg.): The Sky's Limit: Why the Paris Climate Goals Require a Managed Decline of Fossil Fuel Production. September 2016 (priceofoil.org [PDF; 6,4 MB]). Dazu auch: Bill McKibben: Recalculating the Climate Math: The numbers on global warming are even scarier than we thought. In: New Republic. 22. September 2016, abgerufen am 13. Januar 2017.

- Christophe McGlade, Paul Ekins: The geographical distribution of fossil fuels unused when limiting global warming to 2°C. In: Nature. 517, 2015, S. 187–190. doi:10.1038/nature14016.

- Ottmar Edenhofer, King Coal and the queen of subsidies. In: Science 349, Issue 6254, (2015), 1286f, doi:10.1126/science.aad0674.

- Artikel 2c in Übereinkommen von Paris. 2015 (bund.de [PDF; 238 kB]). Für den damit implizierten Abzug von Kapital aus emissionsintensiven Finanzanlagen: Maria Ivanova: Good COP, Bad COP: Climate Reality after Paris. In: Global Policy. Band 3, Nr. 7, 4. September 2016, doi:10.1111/1758-5899.12370 (Übersichtsartikel).

- Mark Carney: Breaking the tragedy of the horizon - climate change and financial stability. Bank of England. 29. September 2015. Archiviert vom Original am 18. Januar 2016. Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. Abgerufen am 17. Januar 2016.

- Larry Elliott: Carney warns of risks from climate change 'tragedy of the horizon'. In: The Guardian. 29. September 2015. Abgerufen am 30. Januar 2016.

- Air quality: Data and statistics. World Health Organization. Abgerufen am 1. November 2016.

- Keep it in the ground. In: The Guardian. Abgerufen am 1. November 2016.

- Atif Ansar, Ben Caldecott, James Tilbury: Stranded assets and the fossil fuel divestment campaign: What does divestment mean for the valuation of fossil fuel assets? (PDF; 2,0 MB) Smith School of Enterprise and the Environment, University of Oxford, Oktober 2013.

- Julie Ayling, Neil Gunningham: Non-state governance and climate policy: the fossil fuel divestment movement. In: Climate Policy. 23. Oktober 2015, S. 1–15. doi:10.1080/14693062.2015.1094729.

- Susan Weinstein: Why Divestment Can Be Successful. In: The New York Times. 13. Mai 2014. Abgerufen am 17. Januar 2016.

- Fossil Free MIT: Noam Chomsky zum Thema Divestment (Video, 2 Min 35 Sek). 28. April 2015. Abgerufen am 9. Januar 2016.

- Christian Parenti: A Worthy Goal, but a Suspect Method. In: The New York Times. 27. Januar 2013. Abgerufen am 16. Januar 2016.

- David Gelles: Fossil Fuel Divestment Movement Harnesses the Power of Shame. In: The New York Times. 13. Juni 2015. Abgerufen am 9. Januar 2016.

- Ivo Welch: Why Divestment Fails. In: The New York Times. 9. Mai 2014. Abgerufen am 17. Januar 2016. Artikel auf ucla.edu (keine Zugangsbeschränkung).

- Bill McKibben: Money Is the Oxygen on Which the Fire of Global Warming Burns. 17. September 2019, ISSN 0028-792X (newyorker.com [abgerufen am 27. Oktober 2019]).

- Bill McKibben: Turning Colleges’ Partners Into Pariahs. In: The New York Times. 11. Februar 2014. Abgerufen am 16. Januar 2016.

- Nico Bauer, Christophe McGlade, Jérôme Hilaire, Paul Ekins: Divestment prevails over the green paradox when anticipating strong future climate policies. In: Nature Climate Change. 29. Januar 2018, ISSN 1758-6798, doi:10.1038/s41558-017-0053-1 (nature.com [abgerufen am 29. Januar 2018]).

- The impact of climate change on the UK insurance sector. Bank of England. September 2015. Archiviert vom Original am 25. Oktober 2016. Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. Abgerufen am 5. November 2016.

- Unhedgeable risk: How climate change sentiment impacts investment. University of Cambridge. 2015. Abgerufen am 5. November 2016.

- Dagmar Kiyar, Bettina B. F. Wittneben: Carbon as Investment Risk—The Influence of Fossil Fuel Divestment on Decision Making at Germany’s Main Power Providers. In: Energies. 8, Nr. 9, September 2015, S. 9620–9639. doi:10.3390/en8099620.

- Benjamin J. Richardson: Fossil Fuels Divestment: Is it Lawful? In: University of New South Wales Law Journal. Band 39, Nr. 4, November 2016 (ssrn.com [PDF]).

- Nach: Bundesministerium für Umwelt, Naturschutz und Reaktorsicherheit (Hrsg.): Nachhaltig und verantwortlich investieren – ein Leitfaden: Die UN Principles for Responsible Investment (PRI). November 2012, S. 16–17 (bvi.de [PDF; 585 kB; abgerufen am 29. Dezember 2016]). Nachhaltig und verantwortlich investieren – ein Leitfaden: Die UN Principles for Responsible Investment (PRI) (Memento des Originals vom 19. März 2015 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis.

- Jen Schneider, Steve Schwarze, Peter K. Bsumek, Jennifer Peeples: The Hypocite's Trap. In: Under Pressure (= Palgrave Studies in Media and Environmental Communication). Palgrave Macmillan UK, 2016, doi:10.1057/978-1-137-53315-9_5.

- James B. Stewart: A Clash of Ideals and Investments at Swarthmore. In: The New York Times. 16. Mai 2014. Abgerufen am 9. Januar 2016.

- Joanna Walters: Swarthmore College says it will not pursue fossil fuel divestment. In: The Guardian. 2. Mai 2015. Abgerufen am 9. Januar 2016.

- Economic Drivers: Divest-Invest Global Movement Action Statement and Action Plan (Climate Summit 2014). Vereinte Nationen. September 2014. Abgerufen am 9. Januar 2016.

- Bill McKibben: Global Warming's Terrifying New Math. In: Rolling Stone Magazine. 19. Juli 2012. Abgerufen am 9. Januar 2016.

- Ryan Lizza: The President And the Pipeline. In: The New Yorker. 16. September 2013. Abgerufen am 9. Januar 2016.

- Matthew C. Nisbet: Disruptive ideas: public intellectuals and their arguments for action on climate change. In: Wiley Interdisciplinary Reviews: Climate Change. 5, Nr. 6, S. 809–823. doi:10.1002/wcc.317.

- Chloe Maxmin: Why Divestment is Changing the Climate Movement. In: The Nation. 24. Januar 2013. Abgerufen am 16. Januar 2016.

- Was ist die Fossil Free Bewegung. Abgerufen am 9. März 2016.

- Damian Carrington: Wellcome Trust defies campaigners to increase fossil fuel investment. In: The Guardian. 28. Dezember 2015. Abgerufen am 10. Januar 2016.

- Dagmar Dehmer: Wie der "Guardian" zum Anwalt der Klimabewegung wurde. In: Der Tagesspiegel. 13. Mai 2016. Abgerufen am 29. Mai 2016.

- David McCoy, Hugh Montgomery, Sabaratnam Arulkumaran, Fiona Godlee: Climate change and human survival Archiviert vom Original am 16. Oktober 2015. Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. (PDF) In: British Medical Journal. 348, 26. März 2014, S. g2351. doi:10.1136/bmj.g2351. Abgerufen am 10. Januar 2016.

- Emma Howard: Leading health experts call on Wellcome to divest from fossil fuels. In: The Guardian. 25. Juni 2015. Abgerufen am 10. Januar 2016.

- Michael Bauchmüller: Die Ärzte und die Kohle. In: Süddeutsche.de. 26. Mai 2016. Abgerufen am 1. Juni 2016.

- Ärzte rufen zum Divestment auf. In: klimaretter.info. 26. März 2016. Abgerufen am 26. März 2016.

- Investitionen in Unternehmen fossiler Brennstoffgewinnung beenden (PDF) Bundesärztekammer. S. 358–360. Mai 2015. Abgerufen am 10. Januar 2016.

- Klimawandel und Gesundheit: Ein Weck- und Aufruf für den Gesundheitssektor. Deutsche Plattform für Globale Gesundheit. 8. Dezember 2015. Abgerufen am 30. Januar 2016.

- 13-14 February is Global Fossil Fuel Divestment Day. UNFCCC. 12. Februar 2015. Archiviert vom Original am 17. Januar 2016. Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. Abgerufen am 17. Januar 2016.

- Global Divestment Day was huge!. gofossilfree.org. Abgerufen am 17. Januar 2016.

- Show the Love: Take action for divestment this February. gofossilfree.org. 12. Januar 2016. Abgerufen am 27. Januar 2016.

- Klima-Allianz Schweiz: Klimaverträglichkeit der Schweizer Pensionskassen - Eine Übersicht. Abgerufen am 30. Mai 2019.

- Klima-Allianz Schweiz: Nationalbank: Jetzt aus Erdöl, Erdgas und Kohle aussteigen! Abgerufen am 30. Mai 2019.

- Klima-Allianz Schweiz: Empfehlungen zu Klimarisiken an die Schweizer Nationalbank. (PDF) Abgerufen am 30. Mai 2019.

- Measuring the Growth of the Global Fossil Fuel Divestment and Clean Energy Investment Movement. Arabella Advisors. September 2015. Archiviert vom Original am 23. März 2016. Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. Abgerufen am 17. Januar 2016.

- Investors Worth $2.6 Trillion Looking to Divest Fossil Fuels: Divest-Invest Movement. UNFCCC. 24. September 2015. Archiviert vom Original am 17. Januar 2016. Abgerufen am 17. Januar 2016.

- Damian Carrington, Emma Howard: Institutions worth $2.6 trillion have now pulled investments out of fossil fuels. In: The Guardian. 22. September 2015. Abgerufen am 30. Januar 2016.

- Arabella Advisors (Hrsg.): The Global Fossil Fuel Divestment and Clean Energy Investment Movement. Dezember 2016 (divestinvest.org [PDF; 688 kB; abgerufen am 13. Januar 2017]). The Global Fossil Fuel Divestment and Clean Energy Investment Movement (Memento des Originals vom 13. Januar 2017 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis.

- gofossilfree.org (Hrsg.): Invest-Divest 2021. 26. Oktober 2021 (divestmentdatabase.org [PDF; 10,6 MB]).

- Victor Luckerson: Glasgow becomes first university in Europe to divest from fossil fuels. In: Time Magazine. 22. September 2015. Abgerufen am 30. Januar 2016.

- Klimagipfel sorgt für neue Dynamik beim Kapitalabzug aus fossiler Energie. Rat für nachhaltige Entwicklung. 17. Dezember 2015. Archiviert vom Original am 29. Oktober 2016. Abgerufen am 9. Februar 2016.

- Michael Wines: Stanford to Purge $18 Billion Endowment of Coal Stock. In: The New York Times. 6. Mai 2014. Abgerufen am 9. Januar 2016.

- Libby Brooks: Glasgow becomes first university in Europe to divest from fossil fuels. In: The Guardian. 8. Oktober 2014. Abgerufen am 9. Januar 2016.

- Fossil Free: Divestment Commitments. Abgerufen am 23. Mai 2018.

- André Picard: Canadian Medical Association divesting fossil fuel holdings. In: The Globe and Mail. 26. August 2015. Abgerufen am 30. Januar 2016.

- Felicia Mello: Citing 'financial risk,' UC pledges to divest from fossil fuels. 18. September 2019, abgerufen am 15. Oktober 2019 (amerikanisches Englisch).

- Kamran Abbasi, Fiona Godlee: Investing in humanity: The BMJ’s divestment campaign. In: The BMJ. Band 368, 2020, doi:10.1136/bmj.m167.

- Anja Nehls: Berlin zieht Geld aus Kohle ab. In: Deutschlandfunk. 24. Juni 2015. Abgerufen am 24. Juni 2016.

- Beschlussempfehlung zum Antrag: Berlin als Divestment-Hauptstadt – für ökologisch nachhaltige Finanzanlagen des Landes Berlin. Abgeordnetenhaus Berlin. 23. Juni 2016. Abgerufen am 24. Juni 2016.

- Beschlussprotokoll 84. Plenarsitzung (Abschnitt 19 T). Abgeordnetenhaus Berlin. 23. Juni 2016. Abgerufen am 24. Juni 2016.

- Hannes Koch: Kein Kapital für Kohle. In: Die Tageszeitung. 13. Februar 2015. Abgerufen am 17. Januar 2016.

- Oliver Milman: New York City plans to divest $5bn from fossil fuels and sue oil companies. In: The Guardian. 10. Januar 2018, ISSN 0261-3077 (theguardian.com [abgerufen am 29. September 2019]).

- Hannes Koch: Divestment in Deutschland: Münster will RWE-Aktien verkaufen. In: Die Tageszeitung: taz. 4. November 2015, ISSN 0931-9085 (taz.de [abgerufen am 22. März 2018]).

- Stuttgart setzt auf Nachhaltigkeit: Ausstieg aus dem Kohlegeschäft. In: SWR. 29. Juli 2015. Abgerufen am 9. Oktober 2016.

- Reimar Paul: Kein Investment in Klimaschänder: Göttingen will sauberes Geld. In: Die Tageszeitung: taz. 10. Mai 2017, ISSN 0931-9085 (taz.de [abgerufen am 22. März 2018]).

- Ronja Ringelstein: Berlin will ab jetzt sauber investieren. In: Der Tagesspiegel Online. 8. November 2016, ISSN 1865-2263 (tagesspiegel.de [abgerufen am 22. März 2018]).

- Bürgerschaftsfraktion Bündnis 90 Bremen: Bremen schließt Investment in fossile Energien und Atomkraft aus - Presse - Bürgerschaftsfraktion Bündnis 90 Bremen. Abgerufen am 23. Mai 2017.

- Badische Zeitung: Freiburg tritt "Fossil-Free-Bewegung" bei - doch Badenova darf weiter mit Erdgas handeln - Freiburg - Badische Zeitung. (badische-zeitung.de [abgerufen am 22. März 2018]).

- Vorlage. Abgerufen am 22. März 2018.

- Grabo-Service e. K.: Fossil Free Oldenburg begrüßt Divestment der Stadt Oldenburg - Cornelia Schröder Oldenburger Internetzeitung - www.landkreis-kurier.de. Abgerufen am 22. März 2018.

- Suzanne Goldenberg: Heirs to Rockefeller oil fortune divest from fossil fuels over climate change. In: The Guardian. 22. September 2014. Abgerufen am 9. Januar 2016.

- Rockefeller-Stiftung: Divestment. Abgerufen im August 2019.

- Emma Howard: Bill Gates calls fossil fuel divestment a 'false solution'. In: The Guardian. 14. Oktober 2015. Abgerufen am 30. Januar 2016.

- John Sulston: The Wellcome Trust’s polite business chats won’t save the Earth. In: The Guardian. 8. April 2015. Abgerufen am 17. Januar 2016.

- Colin Butler: Planetary health and the philanthrocapitalist paradox. Doctors for the Environment Australia, 22. April 2019.

- Deutsche Bank Pulls Back from Deals in Coal Mining Sector, NY Times, July 2016

- Fiona Harvey: Axa to divest from high-risk coal funds due to threat of climate change. In: The Guardian. 22. Mai 2015. Abgerufen am 9. Januar 2016.

- Damian Carrington: Norway confirms $900bn sovereign wealth fund's major coal divestment. In: The Guardian. 5. Juni 2015. Abgerufen am 30. Januar 2016.

- Michael Bauchmüller, Silke Bigalke: Vorreiter Oslo. In: Süddeutsche.de. 28. Mai 2015. Abgerufen am 25. Mai 2016.

- Alexandra Endres: Ein Sieg für die Kohle-Gegner. In: Zeit Online. 24. November 2014. Abgerufen am 9. Januar 2016.

- 4,3 % Gesamtverzinsung. Presse-Versorgung. 9. Dezember 15. Abgerufen am 17. Januar 2016.

- Pensionskasse des Bundes steigt bei der Kohle aus. SonntagsZeitung. 12. Juni 2016. Abgerufen am 15. Juni 2016.

- Stiftung Abendrot. Die nachhaltige Pensionskasse: Nachhaltige Wertschriften. Abgerufen am 30. Mai 2019.

- Fossil Free: Full List of Divestment Commitments. Abgerufen am 30. Mai 2019.

- Deutscher Ärzteverlag GmbH, Redaktion Deutsches Ärzteblatt: Berliner Ärzteversorgung macht beim Klimaschutz Ernst. (aerzteblatt.de [abgerufen am 22. März 2018]).

- Schweizerische Verein für nachhaltige Kapitalanlagen (SVVK): Stellungnahme SVVK-ASIR zum Klimaabkommen von Paris. 2019 (svvk-asir.ch [PDF]).

- Schweizerischer Pensionskassenverband (ASPI): Fachmitteilung Nr. 116: ESG - und Klimarisiken. (PDF) Abgerufen am 30. Mai 2019.

- Anita Chabria: California passes bill forcing biggest pension funds to divest from coal. In: The Guardian. 2. September 2015. Abgerufen am 5. Juni 2016.

- Tina Rosenberg: An Investment Strategy to Save the Planet. In: The New York Times. 5. Januar 2016. Abgerufen am 16. Januar 2016.

- Fossil Fuel Divestment Bill 2016 (Bill 103 of 2016). Oireachtas, abgerufen am 13. Juli 2018.

- Kevin O'Sullivan: Ireland set to sell off €318 million investments in fossil fuels. In: The Irish Times. 12. Juli 2018, abgerufen am 13. Juli 2018.

- Bank der EU: ambitionierte Klimastrategie und neue Finanzierungspolitik im Energiesektor. In: EIB. 14. November 2019, abgerufen am 15. November 2019.

- Christian Mihatsch: Europas Entwicklungsbank steigt als erste aus fossilen Energien aus. In: Klimareporter. 15. November 2019, abgerufen am 15. November 2019 (deutsch).

- Hannes Koch, dpa: Viel Kapital flieht aus Öl und Kohle. In: Badische Zeitung. 19. Februar 2015. Abgerufen am 9. Februar 2016.

- Damian Carrington: Guardian Media Group to divest its £800m fund from fossil fuels. In: The Guardian. 1. April 2015. Abgerufen am 30. Januar 2016.

- Guardian to ban advertising from fossil fuel firms . In: The Guardian, 29. Januar 2020. Abgerufen am 29. Januar 2020.

- Adam Vaughan: World Council of Churches rules out fossil fuel investments. In: The Guardian. 11. Juli 2014. Abgerufen am 30. Januar 2016.

- Adam Vaughan: Church of England 'failing to heed call to divest from fossil fuels'. In: The Guardian. 4. November 2014. Abgerufen am 17. Januar 2016.

- Adam Vaughan: Church of England ends investments in heavily polluting fossil fuels. In: The Guardian. 30. April 2015. Abgerufen am 17. Januar 2016.

- 562 Vermögensanlageverordnung (VermAnlVO) - Kirchenrecht Online-Nachschlagewerk. Abgerufen am 22. März 2018.

- Klima im Blick: Kein Geld in Kohle investieren: EKHN ǀ Evangelische Kirche in Hessen und Nassau. Abgerufen am 22. März 2018.

- Damian Carrington: Climate change: UN backs fossil fuel divestment campaign. In: The Guardian. 15. März 2015. Abgerufen am 9. Januar 2016.

- Matt McGrath: Get your cash out of fossil fuel backed funds says UN climate chief. In: BBC. 15. Januar 2014. Abgerufen am 26. Mai 2016.

- WBGU-Vorsitzender Schellnhuber über den Ausstieg aus klimaschädlichen Investitionen (Video). WBGU. Abgerufen am 9. Januar 2016.

- Health Organisations urged to divest from Fossil Fuels. World Medical Association. 22. Oktober 2016. Archiviert vom Original am 24. Oktober 2016. Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. Abgerufen am 24. Oktober 2016.

- Ban Ki-moon Urges More Fossil Fuel Divestment. UNFCCC. 11. November 2014. Archiviert vom Original am 17. Januar 2016. Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. Abgerufen am 17. Januar 2016.

- Paul Krugman: Invest, Divest and Prosper. In: The New York Times. 27. Juni 2013. Abgerufen am 17. Januar 2016.

- Damian Carrington: Prince Charles: rewire the global economy to stop climate change. In: The Guardian. 2. Juli 2015. Abgerufen am 30. Januar 2016.

- Damian Carrington: Prince Charles warns financial sector and charities of fossil fuel risk. In: The Guardian. 27. Oktober 2015. Abgerufen am 30. Januar 2016.

- Al Gore: The Turning Point: New Hope for the Climate. In: Rolling Stone Magazine. 18. Juni 2014. Abgerufen am 9. Januar 2016.

- Heather Long: Bernie Sanders hails fossil fuel divestment at universities. In: CNN Money. 19. April 2016. Abgerufen am 23. April 2016.

- Margaret Chan: Healthy Energy for the Paris Climate Negotiations. In: G7 – Climate Change: The New Economy. Juni 2015.

- Thomas Piketty, Tim Jackson: Responsible investors must divest from fossils fuels now. In: The Guardian. 14. November 2015. Abgerufen am 30. Januar 2016.

- Desmond Tutu: We need an apartheid-style boycott to save the planet. In: The Guardian. 10. April 2014. Abgerufen am 17. Januar 2016.

- Desmond Tutu: We fought apartheid. Now climate change is our global enemy. In: The Guardian. 21. September 2014. Abgerufen am 17. Januar 2016.

- Fossil Free Indexes: The Carbon Underground 200. Abgerufen am 25. Oktober 2019 (englisch).

- Kepler Cheuvreux: Investor guide to carbon footprinting. 23. November 2015.

- Francis Condon: Investing in Response to Climate Change: RobecoSAM’s Toolki. RobecoSAM, August 2015, abgerufen am 13. November 2019 (englisch).

- Fossil Free Funds. Abgerufen am 31. Oktober 2019 (amerikanisches Englisch).

- Beat Zaugg: Diese Labels helfen bei nachhaltigen Investitionen. Hrsg.: 12-App. 16. September 2019, ISSN 0774-6156 (derbund.ch [abgerufen am 31. Oktober 2019]).

- FNG-Siegel | Kriterien. Abgerufen am 31. Oktober 2019.

- Greenfin Label, an Essential Benchmark for Green Finance. Abgerufen am 31. Oktober 2019 (englisch).

- Center for Social and Sustainable Products; South Pole Group: Klimafreundliche Investitionsstrategien und Performance. Hrsg.: BAFU. Zürich 7. November 2016.

- Salo, James & Hokanson, Alex.: How to Account for Greenhouse Gas (GHG) Emissions of Derivatives. 15. Oktober 2015.

- Eckhard Plinke: ESG-Fonds liegen im Trend – wegen unterschiedlicher Motivationen. In: NZZ.ch. 25. Januar 2019, abgerufen am 17. Oktober 2019.

- Remy Briand, Linda-Eling Lee, Sébastien Lieblich, Véronique Menou and Anurag Singh: BEYOND DIVESTMENT: USING LOW CARBON INDEXES. MSCI, April 2015, abgerufen am 2. November 2019 (englisch).

- MSCI: MSCI ACWI EX COAL INDEX (USD). MSCI, 31. Oktober 2019, abgerufen am 13. November 2019 (englisch).

- RobecoSAM AG: S&P Fossil Fuel Free index family. RobecoSAM AG, abgerufen am 2. November 2019 (englisch).

- Stoxx Ltd.: STOXX® Global Climate Change Leaders. Stoxx Ltd., abgerufen am 2. November 2019 (englisch).

- MSCI: MSCI Low Carbon Indexes. MSCI, abgerufen am 13. November 2019 (englisch).

- Climetrics - CDP. Abgerufen am 31. Oktober 2019.

- EIT-Climate KIT: Climate impact rating for investment funds. EIT-Climate KIT, abgerufen am 13. November 2019 (englisch).

- The Carbon Underground 200™. Fossil Free Funds, abgerufen am 22. November 2019 (englisch).

- Ausführliche Definition. Gabler Wirtschaftslexikon, abgerufen am 18. Oktober 2019.

- Re100. The Climate Group, abgerufen am 25. November 2019 (englisch).

- S&P Dow Jones Indices: S&P Global 1200 Carbon Efficient Index. S&P Dow Jones Indices, abgerufen am 2. November 2019.

- MSCI: MSCI Launches Global Fossil Fuels Exclusion Indexes. MSCI, abgerufen am 20. Oktober 2019 (englisch).