Baltic Dry Index

Der Baltic Dry Index (BDI) wird von der Baltic Exchange in London veröffentlicht und ist ein wichtiger Preisindex für das weltweite Verschiffen von Hauptfrachtgütern (hauptsächlich Kohle, Eisenerz und Getreide) auf Standardrouten.

Konzept

Der Baltic Dry Index (BDI) wird seit 1985 von Montag bis Freitag um 13:00 Uhr UTC (14:00 Uhr MEZ) von der Baltic Exchange, 1744 in London gegründet, veröffentlicht und aus den standardisierten Angaben verschiedener Marktteilnehmer ermittelt. Er gliedert sich in folgende Indizes:

- Baltic Capesize Index (BCI),

- Baltic Panamax Index (BPI),

- Baltic Supramax Index (BSI) und

- Baltic Handysize Index (BHSI).

Untergruppen des Index berücksichtigen 26 Hauptschifffahrtsrouten und erfassen die Kosten für Zeitcharter und Reisecharter für vier Schiffsklassen (Capesize, Panamax, Supramax und Handysize) im Trockenschüttgutverkehr. Hauptfrachtgüter sind Kohle, Eisenerz, Zement, Kupfer, Kies, Dünger, Kunststoffgranulat und Getreide.

Die Indexentwicklung beeinflussen neben den Schwankungen des zur Verfügung stehenden Schiffsladeraums auch Hafenkapazitäten sowie saisonale Schwankungen wie Erntezyklen und Jahreszeiten. Der Index wird an der Baltic Exchange nicht gehandelt. Anders als die Märkte für Aktien und verzinsliche Wertpapiere ist der BDI frei von Spekulation. Zwischen den Forward Freight Agreements (FFAs) auf den BDI und dem Index selbst ist keine Arbitrage möglich. FFAs sind Frachtderivate und können nicht an der Börse gehandelt werden.

Die Frachtraten werden ausschließlich aus den Angaben von Schiffsmaklern, Reedern und Charterern ermittelt. In den Preis fließen nur die reale Nachfrage und das reale Angebot für den Transport von Rohstoffen auf Standardrouten ein. Im Gegensatz zu den Wirtschaftsdaten unterliegen die Daten des BDI keinen nachträglichen Änderungen. Mit der Methode, wie der Baltic Dry Index ermittelt wird, sind Manipulationen nicht möglich. Die täglichen Aktualisierungen erfolgen in Realzeit.[1]

Der Baltic Dry Index wird an den meisten britischen Feiertagen nicht veröffentlicht. Kein Handel an der Baltic Exchange findet jährlich am Karfreitag, Ostermontag, Maifeiertag (erster Montag im Mai), Frühlingsfeiertag (letzter Montag im Mai) und Sommerfeiertag (letzter Montag im August) statt. Außerdem ist die Baltic Exchange zwischen Weihnachten (25. Dezember) und Neujahr geschlossen. Fällt Neujahr auf ein Wochenende wird der Feiertag am Montag nachgeholt.[2]

Frühindikator für den Welthandel

Offensichtlich besteht ein Zusammenhang von Frachtraten mit Rohstoffpreisen und der Nachfrage nach Metallen, Treibstoffen und Nahrungsmitteln. Da der Baltic Dry Index (BDI) die Verschiffungskosten von Rohstoffen, der Vorstufe der Produktion, ermittelt, misst er präzise das Volumen des Welthandels auf der Anfangsstufe. Der BDI ist also ein Frühindikator für die Weltwirtschaft. Andere Indizes bilden dagegen spätere Stufen der wirtschaftlichen Entwicklung ab, wenn aus den Rohstoffen Halbfertig- oder Fertigprodukte entstanden sind.

Je größer die Anzahl der zu verschiffenden Güter ist, desto größer ist die Nachfrage und desto höher der Verschiffungspreis. Eine Aufwärtsbewegung des BDI signalisiert einen Anstieg des globalen Handels, eine Abwärtsbewegung das Gegenteil. Der Index zeigt klare zyklische Wendepunkte zu Beginn und am Ende jeder Rezession und des darauf folgenden Aufschwungs. Der Verlauf des BDI lässt eindeutige Schlussfolgerungen auf die reale Entwicklung des Welthandels zu und der Vorlauf des BDI vor der realen Entwicklung beträgt in der Regel 8 bis 12 Monate.

Veränderungen des BDI sind auch ein Indikator für die Kursentwicklung der Aktien von Unternehmen im Bereich der Seeschifffahrt. Zwischen der Entwicklung des BDI und Rohstoffindizes besteht ein gewisser Gleichlauf.[3]

Über 90 Prozent des Welthandels, fast 95 Prozent des Außenhandels der Europäischen Union und nahezu 70 Prozent des deutschen Im- und Exports werden über den Seeweg abgewickelt.[4] Die vom BDI erfassten Massengutfrachter (auch Bulkcarrier oder Schüttgutfrachter genannt) besitzen einen Anteil von 55 Prozent am Schiffsmarkt.[5] Besonders trockenes Schüttgut wie beispielsweise Eisenerz, Kohle und Zement werden am Anfang eines Produktionsprozesses benötigt, sodass der BDI als führender Wirtschaftsindikator angesehen wird.[6]

Schiffsklassen

Der weltweit größte Schüttgutfrachter ist die 2010 von Daewoo Shipbuilding & Marine Engineering gebaute Vale Brasil, des brasilianischen Bergbaukonzerns Vale (früher CVRD), mit einer Ladekapazität von rund 400.000 Tonnen und einer Länge von 362 Metern. Die folgende Übersicht zeigt die Schiffsklassen im Baltic Dry Index, die Anzahl der Schiffe und die prozentuale Verteilung der Massengutfrachter im September 2011.

| Schiffsklassen | Kapazität in tdw |

Anzahl der Schiffe |

Anteil in % | Tragfähigkeit in Mio. tdw |

Anteil in % | Index- gewicht in % |

|---|---|---|---|---|---|---|

| Capesize | über 100.000 | 1.267 | 14,7 | 229,5 | 39,6 | 25 |

| Panamax | 60.000–99.999 | 1.934 | 22,5 | 147,0 | 25,3 | 25 |

| Supramax | 40.000–59.999 | 2.353 | 27,4 | 119,9 | 20,7 | 25 |

| Handysize | 10.000–39.999 | 3.049 | 35,4 | 83,6 | 14,4 | 25 |

| Gesamt | 8.603 | 100,0 | 580,0 | 100,0 | 100 |

Hauptschifffahrtsrouten

Der Baltic Dry Index (BDI) gliedert sich in vier verschiedene Indizes, die 26 Hauptschifffahrtsrouten berücksichtigen und die Kosten für Zeitcharter und Reisecharter für vier Schiffsklassen (Capesize, Panamax, Supramax und Handysize) im Schüttgutverkehr erfassen. Die Tabelle zeigt als Beispiel den Baltic Capesize Index (BCI), der aus den Preisen von zehn Capesize-Routen berechnet wird.

Bei der Aggregation der Frachtraten für die einzelnen Routen zum BCI werden feste Konversionsfaktoren benutzt, die unter anderem der unterschiedlichen Notation der Frachtraten (US-Dollar pro Tonne oder US-Dollar pro Tag) Rechnung tragen. Die Gewichtung innerhalb des BCI wird nach der Bedeutung der Routen vorgenommen und in unregelmäßigen Abständen von der Baltic Exchange angepasst.

Capesize-Frachter können wegen ihrer Größe nicht den Suezkanal oder den Panamakanal passieren. Sie müssen daher zwischen den Ozeanen um Kap Hoorn oder das Kap der guten Hoffnung fahren. Capesize-Schiffe sind nahezu ausschließlich im Transport von Eisenerz und Kohle tätig. Sie besitzen einen Anteil von zehn Prozent an der Welthandelsflotte und von 62 Prozent am Schüttgutverkehr.[8]

| Name | Route | Transportgut (Schüttgut) |

Größe (Tonnen) |

Index- gewicht in % |

|---|---|---|---|---|

| C2 | Tubarão (Brasilien)–Rotterdam (Niederlande) | Eisenerz | 160.000 | 10 |

| C3 | Tubarão (Brasilien)–Beilun/Baoshan (China) | Eisenerz | 150.000 | 15 |

| C4 | Richards Bay (Südafrika)–Rotterdam (Niederlande) | Kohle | 150.000 | 5 |

| C5 | Western Australia–Beilun/Baoshan (China) | Eisenerz | 150.000 | 15 |

| C7 | Bolívar (Kolumbien)–Rotterdam (Niederlande) | Kohle | 150.000 | 5 |

| C8_03 | Abholung und Ablieferung: Gebiet Gibraltar- Hamburg; Transatlantik-Rundreise; Dauer: 30 bis 45 Tage | Zeitcharter | 172.000 | 10 |

| C9_03 | Abholung: ARA¹ oder Vorbeifahrt am Capo Passero (Italien); Ablieferung: Gebiet China-Japan; Dauer: etwa 65 Tage | Zeitcharter | 172.000 | 5 |

| C10_03 | Abholung und Ablieferung: Gebiet China-Japan; Nordpazifik-Rundreise; Dauer: 30 bis 40 Tage | Zeitcharter | 172.000 | 20 |

| C11_03 | Abholung: Gebiet China-Japan; Ablieferung: ARA¹ oder Vorbeifahrt am Capo Passero (Italien); Dauer: etwa 65 Tage | Zeitcharter | 172.000 | 5 |

| C12 | Gladstone (Australien)–Rotterdam (Niederlande) | Kohle | 150.000 | 10 |

¹ ARA = Amsterdam, Rotterdam (Niederlande) und Antwerpen (Belgien)

Geschichte

Entwicklung 1985–2002

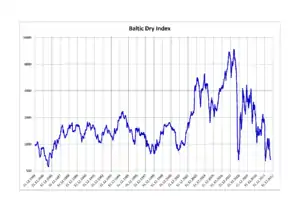

Der Index wurde am 4. Januar 1985 erstmals unter dem Namen „Baltic Freight Index“ (BFI) mit einem Basiswert von 1.000 Punkten veröffentlicht. Die Umbenennung in „Baltic Dry Index“ (BDI) erfolgte am 1. November 1999. Bei allen Daten ist zu beachten, dass diese sich auf die nominalen Preise in US-Dollar des jeweiligen Erhebungszeitraumes beziehen, also nicht inflationsbereinigt sind.

Am 31. Juli 1986 markierte der Frachtratenindex mit nominal 554 Punkten (inflationsbereinigt 1.290 Punkte) seinen bis dahin tiefsten Stand. Seit dem Höchststand am 16. April 1985 mit 1.064 Punkten (inflationsbereinigt 2.523 Punkte) verlor der Index damit 47,9 Prozent. Ein Kapazitätsengpass an Massengutfrachtern (niedrigster Stand seit 1980) ließ den Index bis zum 16. Mai 1989 um 216,1 Prozent auf 1.751 Punkte (inflationsbereinigt 3.603 Punkte) steigen.

Die weltweite Rezession 1990/91, ausgelöst durch die Konsolidierungsmaßnahmen der US-Regierung unter George H. W. Bush nach der ausgabenfreudigen Ära unter Ronald Reagan, machte sich in einem Rückgang der Frachtraten bemerkbar. Am 11. Juli 1990 stand der Index mit 1.056 Punkten (inflationsbereinigt 2.061 Punkte) 39,7 Prozent tiefer als am 16. Mai 1989.

Der Wirtschaftsboom Anfang der 1990er Jahre führte zu einem Anstieg der Frachtraten zwischen 1992 und 1995 um 127,7 Prozent. 1994 wuchsen die weltweiten Waren-Exporte real, also inflationsbereinigt, um 9,3 Prozent.[10] Am 1. Mai 1995 markierte der Baltic Freight Index mit 2.352 Punkten (inflationsbereinigt 3.938 Punkte) ein Allzeithoch, das bis zum 12. September 2003 Bestand hatte.

Der Rückgang beim realen Wachstum des weltweiten Warenhandels 1995 auf 7,4 Prozent und 1996 auf 5,1 Prozent[10] ließ die Frachtraten fallen. Am 25. September 1996 stand der Index bei 992 Punkten (inflationsbereinigt 1.613 Punkte) und damit um 57,8 Prozent tiefer. Bis zum 24. März 1997 stieg er auf ein Zwischenhoch von 1.526 Punkten (inflationsbereinigt 2.426 Punkte).

Mehrere regionale Wirtschaftskrisen (Asienkrise 1997/98, Russlandkrise 1998/99, Brasilienkrise 1999) ließen die Transporttätigkeit auf den Weltmeeren zurückgehen. Am 19. Januar 1999 wurde für den Index ein Wert von 777 Punkten (inflationsbereinigt 1.190 Punkte) ermittelt. Der Verlust seit dem 24. März 1997 beträgt 49,1 Prozent. Die Erholung der Weltwirtschaft führte den BDI bis zum 3. November 2000 auf einen Stand von 1.762 Punkten (inflationsbereinigt 2.611 Punkte).

Während der weltweiten Rezession von 2001, ausgelöst unter anderem durch das Ende des Booms in der IT- und Kommunikationsbranche (Dotcom-Blase) im März 2000, sanken die Frachtraten erneut. Am 7. November 2001 schloss der Index bei 843 Punkten (inflationsbereinigt 1.215 Punkte) und damit um 52,2 Prozent tiefer als ein Jahr zuvor.

Wirtschaftsboom in Asien 2002–2008

Im Zeitraum von Herbst 2002 bis Frühjahr 2008 stieg der Baltic Dry Index aufgrund eines enormen Bedarfs an Rohstoffen in der Volksrepublik China und Indien stark an. Am 9. Januar 2004 überwand der Index mit 5.046 Punkten erstmals die 5.000-Punkte-Marke. Bis 6. Dezember 2004 stieg der BDI auf einen Höchststand von 6.208 Punkten (inflationsbereinigt 8.386 Punkte).

Die hohe Rohstoffnachfrage ließ die Amortisationszeit neuer Schiffe auf ein niedriges Niveau fallen und führte zu einem Boom in der Schiffbaubranche. Damit wich der Kapazitätsengpass an Massengutfrachtern einem Überangebot. Das reale Wachstum der weltweiten Warenausfuhr ging von 9,7 Prozent 2004 bis auf 6,5 Prozent 2005 zurück.[10] In der Folge brach der Frachtratenindex bis 3. August 2005 um 71,9 Prozent auf 1.747 Punkte (inflationsbereinigt 2.283 Punkte) ein.

Die Zunahme der Nachfrage nach Transportleistungen aus Asien und das anhaltende Wirtschaftswachstum ließen den BDI erneut stark steigen. Am 10. Oktober 2007 überwand der Index mit 10.218 Punkten das erste Mal die Grenze von 10.000 Punkten. Am 20. Mai 2008 markierte er mit 11.793 Punkten (inflationsbereinigt 13.976 Punkte) ein Allzeithoch.[11] Seit dem 3. August 2005 entspricht das einem Zuwachs um 575,0 Prozent.

International wurden 2007 Güter im Wert von 14 Billionen US-Dollar gehandelt (Waren-Exporte). Davon waren nach Angaben der Welthandelsorganisation (WTO) 90 Prozent durch Akkreditive (englisch letter of Credit) oder sonstige Zahlungsgarantien abgesichert.[12] Im gleichen Jahr wurden weltweit Neubauaufträge für mehr als 10.000 Schiffseinheiten mit einem Wert von 233 Milliarden US-Dollar erteilt.[13] Die Auftragszahlen bedeuteten für den Seetransport einen historischen Rekord.

Wirtschaftskrise 2008/2009

2008 wirkte sich die internationale Finanzkrise, die 2007 in der US-Immobilienkrise ihren Ursprung hatte, zunehmend auf die Realwirtschaft aus. In der Folge sank das reale Wachstum des Welthandelsvolumens: 6,5 Prozent (2007), 2,3 Prozent (2008) und −12,1 Prozent (2009).[10] Die Finanzkrise führte zu einem Zusammenbruch der Handelsfinanzierung, da die Banken untereinander kaum noch Zahlungsverpflichtungen eingingen. Überkapazitäten aufgrund fehlender Nachfrage bereiteten der Schifffahrt Probleme. Zahlreiche Bestellungen neuer Schiffe mussten wegen Finanzierungsproblemen verschoben oder storniert werden, Reeder legten Frachter still oder schlossen ganze Betriebsteile.

Wegen der weltweit nachlassenden Konjunktur kam es vor allem ab Ende des dritten Quartals 2008 zu starken Preisrückgängen der Frachtraten. Am 5. Dezember 2008 sank der Baltic Dry Index mit einem Schlussstand von 663 Punkten (inflationsbereinigt 786 Punkte) nominal auf den tiefsten Stand seit 1986. Seit dem Allzeithoch vom 20. Mai 2008 entspricht das einem Rückgang um 94,4 Prozent. Das ist der größte Sturz in der Geschichte des BDI. Die Frachtraten für Capesize-Schiffe, der größten Schiffsklasse im Baltic Dry Index, sanken im Tagesdurchschnitt seit dem Allzeithoch von 233.988 US-Dollar pro Tag am 5. Juni 2008 bis auf 2.316 US-Dollar pro Tag am 2. Dezember 2008. Das entspricht einem Rückgang um 99,0 Prozent. Die Preise lagen damit zeitweise unter den Betriebskosten.

Erholung der Frachtraten 2009

Im Verlauf des Jahres 2009 erholten sich die Frachtraten. Am 19. November 2009 mussten für ein Capesize-Schiff durchschnittlich 87.118 US-Dollar pro Tag gezahlt werden. Das Jahr 2009 beendete der Baltic Dry Index bei 3.005 Punkten. Das Hoch lag am 19. November bei 4.661 Punkten, das Tief am 5. Januar bei 772 Punkten. Mit einem Plus von 288,2 Prozent war es das beste Jahr der Geschichte. Auf dem 2. Platz liegt das Jahr 2003 mit einem Gewinn von 174,2 Prozent und auf dem 3. Platz das Jahr 2007 mit einem Zuwachs von 107,9 Prozent.

Hauptgrund für den Anstieg der Frachtraten im Jahr 2009 war die Nachfrage nach Eisenerz in China, dem größten Herstellerland für Rohstahl. Im Juni 2009 warteten nach Angaben des Londoner Schiffsmaklers Simpson Spence & Young 154 Frachtschiffe oder rund 18 Prozent der globalen Flotte von Schüttgutfrachtern vor den Häfen in Australien, Brasilien und China, um Rohstoffe zu laden oder zu löschen. Auf dem Höhepunkt das Frachtbooms im Mai 2008 seien es 115 Schiffe gewesen, Ende November 2008 noch 75 Schiffe, die vor den Häfen gewartet hätten. Für die Erholung des Index verantwortlich war auch das chinesische Konjunkturpaket in der Höhe von rund 600 Milliarden US-Dollar, das zu einem starken Wirtschaftswachstum führte.[14]

Überkapazitäten und Naturkatastrophen 2010/2011

Das Jahr 2010 schloss der Baltic Dry Index bei 1.773 Punkten. Das Hoch lag am 26. Mai bei 4.209 Punkten, das Tief am 15. Juli bei 1.700 Punkten. Mit einem Minus von 41,0 Prozent war das Jahr das viertschlechteste der Geschichte. Schlechter waren nur die Jahre 2008 (−91,5 Prozent), 2005 (−47,7 Prozent) und 2001 (−45,2 Prozent). Ursache für den Rückgang im Jahr 2010 war ein Nachfragerückgang an Rohstoffen in China. Insbesondere beim Eisenerz hatte sich das Land ausreichend eingedeckt, dass nun vorerst kein größerer Bedarf mehr bestand. Im Immobilienmarkt, einem wichtigen Abnehmer von Stahlprodukten, sorgten Maßnahmen der chinesischen Regierung gegen die Immobilienblase für ein Nachlassen der Bautätigkeit.[15][16]

Am 4. Februar 2011 fiel der Baltic Dry Index auf 1.043 Punkte. Seit dem Zwischenhoch am 10. September 2010 bei 2.995 Punkten beträgt der Verlust 65,2 Prozent. Gründe waren vor allem freie Ladungskapazitäten durch den boomenden Schiffbau, die Überschwemmungen in Australien und Missernten in vielen Teilen der Welt. Naturkatastrophen sind mitsamt Schäden, Lieferverzögerungen, Produktionsausfällen und Preissteigerungen Teil der Weltwirtschaft. Erstmals seit Dezember 2008 sanken die Frachtraten aller vier Schiffsklassen im Index (Capesize, Panamax, Supramax und Handysize) unter die Gesamtkosten für Betrieb, Zinsen und Abschreibungen. Besonders stark war der Einbruch bei den Capesize-Schiffen, nach den Tankern die zweitgrößte Schiffsklasse der Welthandelsflotte. Am 28. Februar 2011 lagen die Preise mit 4.567 US-Dollar pro Tag unter den Betriebskosten. Seit dem Hoch am 26. Oktober 2010 bei 46.434 US-Dollar pro Tag beträgt der Verlust 90,2 Prozent.[17] Wegen der niedrigen Frachtraten waren zahlreiche Reeder in Finanzierungsschwierigkeiten. Korea Line Corporation, der zweitgrößte südkoreanische Betreiber von Massengutfrachtern, musste am 27. Januar 2011 Gläubigerschutz beantragen. Ende September 2010 hatte die Reederei Schulden in der Höhe von 1,48 Milliarden Euro. Das Unternehmen unterhielt mit 39 eigenen und 150 gecharterten Schiffen eine der weltweit größten Flotten von Schüttgutfrachtern.[18]

Eine Nachfragebelebung beim Transport von Eisenerz in die Volksrepublik China ließ den BDI am 14. Oktober 2011 auf einen Jahreshöchststand von 2.173 Punkten ansteigen. Der Gewinn seit dem 4. Februar 2011 liegt bei 108,3 Prozent.[19] 2011 beendete der Index bei 1.738 Punkten und damit um 2,0 Prozent tiefer als ein Jahr zuvor. Das reale Wachstum des Welthandels verlangsamte sich von 14,1 Prozent 2010 auf 5,6 Prozent 2011.[10]

Historische Tiefststände des BDI 2012

Am 3. Februar 2012 schloss der Baltic Dry Index mit 647 Punkten nominal auf dem tiefsten Stand seit dem 27. August 1986. Der Verlust seit dem Höchststand am 14. Oktober 2011 liegt bei 70,2 Prozent und seit dem Allzeithoch am 20. Mai 2008 bei 94,5 Prozent. Real, also inflationsbereinigt, wurde ein Allzeittief markiert. Der Januar 2012 war mit einem Minus von 60,9 Prozent der zweitschlechteste Monat der Geschichte. Schlechter war nur der Oktober 2008 mit einem Minus von 73,5 Prozent. Die Abschwächung des Welthandels, die nachlassende Wirtschaftstätigkeit in der Volksrepublik China und die Eurokrise führten zu einem Rückgang der Schiffstransporte. Zahlreiche Neubauablieferungen und fehlende Nachfrage erhöhten die Überkapazitäten am Schiffsmarkt.[20][21]

Eine Erholung der Nachfrage im Bereich der kleineren Schiffsklassen (Panamax, Supramax und Handysize) ließ den BDI bis zum 8. Mai 2012 um 80,1 Prozent auf 1.165 Punkte ansteigen.

Am 12. September 2012 notierte der Baltic Dry Index bei 661 Punkten und damit um 43,3 Prozent tiefer als 4 Monate zuvor. Die Frachtpreise aller vier Schiffsklassen im Index sanken unter die Gesamtkosten für Betrieb, Zinsen und Abschreibungen. Am stärksten war der Einbruch im Bereich der großen Schüttgutfrachter, die vor allem für den Erz- und Kohletransport nach China genutzt werden. Seit dem Zwischenhoch am 12. Dezember 2011 bei 32.889 US-Dollar pro Tag fielen die Preise der Capesize-Schiffe bis zum 21. August 2012 um 92,0 Prozent auf 2.644 US-Dollar pro Tag. Das ist der tiefste Stand seit dem 4. Dezember 2008. Größer war nur der Sturz im Jahr 2008 mit Minus 99,0 Prozent. Die niedrigen Frachtraten führten zu finanziellen Problemen bei zahlreichen Reedereien. Am 8. August 2012 wurde das 1730 gegründete britische Seetransportunternehmen Stephenson Clarke Shipping geschlossen. Die älteste Reederei der Welt[22] mit Sitz in Newcastle upon Tyne betrieb in ihrer Blütezeit in den 1990er Jahren mehr als 30 Massengutfrachter.[23]

Das Jahr 2012 beendete der Baltic Dry Index um 59,8 Prozent tiefer als Ende 2011. Es war nach 2008 (−91,5 Prozent) das zweitschlechteste Jahr der Geschichte. Der Jahresschlussstand von 699 Punkten war der niedrigste seit Einführung des Index 1985. Nach 2010 (−41,0 Prozent) und 2011 (−2,0 Prozent) erzielte der BDI 2012 das dritte Verlustjahr in Folge. Im Jahresdurchschnitt lagen die Frachtpreise nominal auf dem tiefsten Stand seit 1986 und real auf einem Allzeittief.

Allzeittief 2016

Der BDI markierte mit 290 Punkten am 10. Februar 2016 sein bisheriges Allzeittief.

Schiffsindizes im Vergleich

Die Frachtraten für Schüttgutfrachter waren Ende 2008/Anfang 2009 mit einem Rückgang von 94 Prozent im Vergleich mit den Fracht- und Charterraten weiterer wichtiger Schiffsklassen im Langstreckenverkehr (Containerschiffe, Produkten- und Öltanker) von der Kreditklemme (englisch: „Credit Crunch“) am stärksten betroffen. Der Baltic Dry Index verfehlte im Dezember 2008 mit 663 Punkten sein Allzeittief von Juli 1986, das mit 554 Punkten ermittelt wurde, nur knapp.

Der Baltic Dirty Tanker Index (Frachtraten für Rohöl) verlor im Verlauf der Finanzkrise 80,7 Prozent. Der HARPEX (Charterraten für Containerschiffe) verlor 78,1 Prozent, der Baltic Clean Tanker Index (Frachtraten für Ölprodukte) sank um 77,1 Prozent und der Howe Robinson Container Index (Charterraten für Containerschiffe) fiel um 76,6 Prozent. Alle Indizes markierten im Jahr 2009 jeweils ein Allzeittief.

Mit der Erholung der Weltwirtschaft stiegen die Baltic Indices bis Ende 2009/Anfang 2010 stark an. HARPEX und HRCI erholten sich erst Mitte 2010 von ihren Tiefstständen Ende 2009. Ein Grund für die unterschiedliche Entwicklung ist die große Abhängigkeit der Baltic Indices von chinesischen Rohstoffimporten. Sie spiegeln jeweils nur einen Aspekt des Frachtgeschäfts wider.

Die Container-Indizes messen dagegen die Tonnage in einem breiteren Marktsegment, dem Containertransport. Hier werden nicht Schüttgüter, Rohöl oder Ölprodukte erfasst, sondern Konsum- und Industrieprodukte. HARPEX und HRCI sind näher am Konsum und nicht frühzyklisch wie die Baltic Indices. Während der Baltic Dry Index als Frühindikator für konjunkturelle Entwicklungen angesehen wird, sind die Container-Indizes Indikatoren für den aktuellen Zustand des Welthandels.[24]

Mit der Abschwächung der konjunkturellen Entwicklung sanken der Baltic Dry Index und die Container-Indizes Ende 2011/Anfang 2012 erneut stark. Der BDI fiel im Februar 2012 auf das Niveau von August 1986. Die Tanker-Indizes verzeichneten geringere Verluste.

Die Höchst- und Tiefststände der bedeutendsten Indizes für Fracht- und Charterraten während der Finanzkrise ab 2007.

| Index | Ladungsart | Hoch in Punkten |

Datum | Tief in Punkten |

Datum | Veränderung in % |

|---|---|---|---|---|---|---|

| Baltic Dry Index | Schüttgut | 11.793 | 20. Mai 2008 | 484 | 16. Dez 2015 | −94,5 |

| Baltic Dirty Tanker Index | Rohöl | 2.347 | 23. Juli 2008 | 453 | 15. Apr. 2009 | −80,7 |

| HARPEX | Container | 1.445 | 16. Feb. 2008 | 317 | 26. Dez. 2009 | −78,1 |

| Baltic Clean Tanker Index | Ölprodukte¹ | 1.509 | 19. Juni 2008 | 345 | 15. Apr. 2009 | –77,1 |

| Howe Robinson Container Index | Container | 1.406 | 26. Sep. 2007 | 329 | 25. Nov. 2009 | −76,6 |

¹ Benzin, Diesel, Heizöl und Kerosin

Frachtraten

Überblick

Frachtraten sind der Preis für den Gütertransport über See. Sie sorgen dafür, dass Angebot und Nachfrage nach Transportraum in einem Gleichgewicht verbleiben. Die Nachfrage ändert sich oft sehr schnell, das Angebot dagegen sehr langsam. Dabei haben Größe, Alter, Route und Geschwindigkeit der Schiffe Einfluss auf die Frachtraten. Kurzfristig bestimmen Geschwindigkeit und Einsatz der Schiffe die Frachtraten. Langfristig sind es Entscheidungen über Investitionen, woraus sich Aufträge für Verschrottung und Neubau ergeben.

Der Baltic Dry Index bezieht in seine Berechnung die Kosten für Zeitcharter und Reisecharter für vier Schiffsklassen mit ein. Bei der Zeitcharter wird die Frachtrate in US-Dollar pro Tag bezahlt. Der Charterer verfügt über das Schiff zu einer festgelegten Vertragslaufzeit. Treibstoff und Hafengebühren bezahlt der Charterer. Bei der Reisecharter wird die Frachtrate in US-Dollar pro Tonne bezahlt. Treibstoff und Hafengebühren bezahlt der Reeder.

Um die starken Schwankungen im Markt für Frachtraten auszugleichen und beherrschbar zu machen, werden Zeitcharterverträge abgeschlossen. Durch diese Verträge werden die Schiffe für eine längere Periode (in der Regel sechs Monate bis zu zehn Jahre) für einen festen Preis an einen Charterer überlassen. Während der Vertragslaufzeit können nur kleinere Änderungen vorgenommen werden. Der Vorteil für den Reeder und den Charterer ist eine bessere Kalkulationsbasis. Der Zeitchartervertrag dient somit als Absicherung gegen die hohe Volatilität der Frachtraten. Um das Hedgegeschäft flexibler und effektiver zu gestalten, werden Forward Freight Agreements (FFAs) verwendet.

Die Massengutfrachter der Capesize-Klasse sind die größte Schiffsklasse im Baltic Dry Index. Am 5. Juni 2008 ermittelte die Baltic Exchange mit 233.988 US-Dollar pro Tag die höchsten Frachtraten im Tagesdurchschnitt für ein Capesize-Schiff. Die tiefsten Frachtraten im Tagesdurchschnitt wurden am 9. Januar 2015 mit 311 US-Dollar pro Tag festgestellt.

Höchst- und Tiefststände

Die folgende Tabelle zeigt die Höchst- und Tiefststände der Frachtraten für die Schiffsklassen Capesize, Panamax, Supramax und Handysize in US-Dollar pro Tag.

| Schiffsklasse | Allzeithoch in $/Tag |

Datum | Allzeittief in $/Tag |

Datum | Veränderung in % |

|---|---|---|---|---|---|

| Capesize | 233.988 | 5. Juni 2008 | 311 | 9. Jan. 2015 | −99,87 |

| Panamax | 94.997 | 30. Okt. 2007 | 418 | 27. Sep. 2012 | −99,56 |

| Supramax | 72.729 | 30. Okt. 2007 | 455 | 10. Dez. 2015 | −99,37 |

| Handysize | 49.397 | 22. Mai 2008 | 260 | 18. Feb. 2015 | −99,47 |

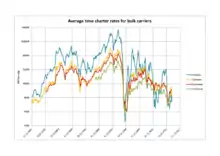

Entwicklung der Frachtraten

Die Übersicht zeigt die Entwicklung der Frachtraten für die Schiffsklassen Capesize, Panamax, Supramax und Handysize in US-Dollar pro Tag seit 2006.

| Datum | Capesize | Panamax | Supramax | Handysize |

|---|---|---|---|---|

| 31. Dez. 2006 | 67.663 | 34.463 | 30.066 | 22.496 |

| 31. März 2007 | 91.997 | 40.399 | 36.413 | 26.108 |

| 30. Juni 2007 | 100.713 | 51.870 | 42.236 | 28.471 |

| 30. Sep. 2007 | 166.634 | 76.149 | 58.432 | 40.609 |

| 31. Dez. 2007 | 157.128 | 66.716 | 60.828 | 42.075 |

| 31. März 2008 | 139.739 | 63.399 | 50.476 | 35.428 |

| 30. Juni 2008 | 163.233 | 77.671 | 61.094 | 39.262 |

| 30. Sep. 2008 | 41.159 | 19.294 | 28.532 | 19.891 |

| 31. Dez. 2008 | 8.889 | 4.476 | 4.405 | 4.113 |

| 31. März 2009 | 18.062 | 11.001 | 13.471 | 9.951 |

| 30. Juni 2009 | 80.499 | 23.275 | 17.790 | 10.871 |

| 30. Sep. 2009 | 25.698 | 18.267 | 20.562 | 13.725 |

| 31. Dez. 2009 | 37.191 | 28.620 | 23.253 | 16.862 |

| 31. März 2010 | 30.702 | 29.566 | 25.419 | 20.364 |

| 30. Juni 2010 | 23.944 | 24.675 | 22.231 | 17.356 |

| 30. Sep. 2010 | 31.942 | 19.784 | 19.313 | 15.192 |

| 31. Dez. 2010 | 20.009 | 14.711 | 15.611 | 12.157 |

| 31. März 2011 | 10.371 | 15.807 | 15.921 | 11.849 |

| 30. Juni 2011 | 12.732 | 12.823 | 13.682 | 10.565 |

| 30. Sep. 2011 | 26.601 | 13.813 | 15.678 | 10.851 |

| 31. Dez. 2011 | 27.512 | 13.139 | 12.296 | 8.319 |

| 31. März 2012 | 5.188 | 8.398 | 10.767 | 8.572 |

| 30. Juni 2012 | 3.988 | 7.835 | 13.145 | 10.414 |

| 30. Sep. 2012 | 8.039 | 3.389 | 8.686 | 6.893 |

| 31. Dez. 2012 | 4.895 | 5.536 | 7.607 | 6.602 |

Betriebskosten

Die Betriebskosten umfassen die Kosten für Besatzung, Versicherungen, Verbrauchsgüter, Ersatzteile, Wartung, Reparatur, routinemäßige Dockungen und Klassenerneuerungen sowie Verwaltung. Die durchschnittlichen Gesamtkosten (Betrieb, Zinsen und Abschreibungen) für ein Capesize-Schiff betrugen 2008 nach einer Schätzung von JPMorgan Chase & Co. 18.949 US-Dollar pro Tag. Die Kostenaufschlüsselung war folgendermaßen: Betrieb 6.615 US-Dollar pro Tag, Zinsen 6.091 US-Dollar pro Tag und Abschreibungen 6.243 US-Dollar pro Tag.[32] Die folgende Tabelle zeigt die Kosten für Betrieb, Zinsen und Abschreibungen für die Schiffsklassen Capesize, Panamax, Supramax und Handysize in US-Dollar pro Tag.

| Schiffsklasse | Betriebskosten in $/Tag |

Kosten für Zinsen in $/Tag |

Kosten für Abschreibungen in $/Tag |

Gesamtkosten in $/Tag |

|---|---|---|---|---|

| Capesize | 6.615 | 6.091 | 6.243 | 18.949 |

| Panamax | 5.595 | 3.448 | 4.128 | 13.170 |

| Supramax | 5.121 | 3.152 | 3.891 | 12.164 |

| Handysize | 4.527 | 2.028 | 2.993 | 9.548 |

Die Betriebskosten für Schüttgutfrachter stiegen nach einer Studie von Moore Stephens zwischen 2000 und 2010 um 76 Prozent. Das entspricht einer Wachstumsrate von 5,9 Prozent pro Jahr. 2011 mussten für den Betrieb eines Capesize-Frachters 7.437 US-Dollar pro Tag bezahlt werden. Nicht enthalten sind hierbei die Kosten für Zinsen und Abschreibungen.[33] Die folgende Übersicht zeigt die Betriebskosten für die Schiffsklassen Capesize, Panamax, Supramax und Handysize in US-Dollar pro Tag.

| Schiffsklasse | Betriebskosten 2010 |

Betriebskosten 2011 |

Veränderung in % |

|---|---|---|---|

| Capesize | 7.313 | 7.437 | 1,7 |

| Panamax | 6.241 | 6.472 | 3,7 |

| Supramax | 5.820 | 5.966 | 2,5 |

| Handysize | 5.114 | 5.278 | 3,2 |

BDI und Welthandel im Vergleich

- siehe auch Monatliche Schlussstände seit 1985[34]

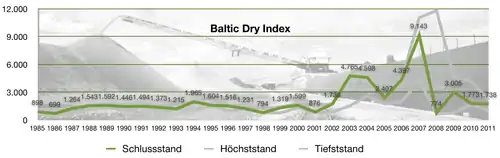

Der Durchschnitt des Baltic Dry Index von 1985 bis 2012 beträgt 2.082 Punkte. Von 2001 bis 2012 lag der Durchschnitt bei 3.132 Punkten. Nachfolgend sind die jährlichen Höchst-, Tiefst- und Schlussstände, der Jahresdurchschnitt sowie die jährliche Performance des Baltic Dry Index seit 1985 aufgeführt.[35][36] Zum Vergleich zeigt die Übersicht die Entwicklung der weltweiten Waren-Exporte im gleichen Zeitraum. Bei allen Daten des BDI ist zu beachten, dass diese sich auf die nominalen Preise in US-Dollar des jeweiligen Erhebungszeitraumes beziehen, also nicht inflationsbereinigt sind. Preisveränderungen können bei Rohstoffen und dem Dollar zu Verzerrungen in der nominalen Handelsstatistik führen. Die Angaben zum Welthandelsvolumen haben deshalb neben den nominalen[10] auch die realen Preise[37][38] in US-Dollar als Grundlage.

| Jahr | Höchst- stand |

Datum | Tiefst- stand |

Datum | Schluss- stand |

Verän- derung in % |

Jahres- durch- schnitt |

Verän- derung in % |

Nominale Veränderung Welthandel in % |

Reale Veränderung Welthandel in % |

|---|---|---|---|---|---|---|---|---|---|---|

| 1984 | 1.000 | |||||||||

| 1985 | 1.064 | 16. Apr. | 712 | 7. Aug. | 898 | −10,2 | 907 | −9,3 | −0,1 | 2,6 |

| 1986 | 920 | 10. Jan. | 554 | 31. Juli | 699 | −22,2 | 715 | −21,2 | 9,4 | 4,0 |

| 1987 | 1.271 | 14. Dez. | 703 | 5. Jan. | 1.264 | 80,8 | 1.019 | 42,5 | 17,7 | 5,5 |

| 1988 | 1.648 | 22. März | 1.171 | 15. Juli | 1.543 | 22,1 | 1.387 | 36,1 | 14,0 | 8,5 |

| 1989 | 1.751 | 16. Mai | 1.376 | 20. Juli | 1.592 | 3,2 | 1.544 | 11,3 | 8,0 | 6,4 |

| 1990 | 1.669 | 19. Jan. | 1.056 | 11. Juli | 1.446 | −9,2 | 1.357 | −12,1 | 11,3 | 3,9 |

| 1991 | 1.780 | 13. März | 1.432 | 8. Jan. | 1.494 | 3,3 | 1.590 | 17,2 | 1,9 | 3,7 |

| 1992 | 1.534 | 20. Jan. | 1.033 | 6. Okt. | 1.373 | −8,1 | 1.204 | −24,3 | 7,1 | 4,8 |

| 1993 | 1.642 | 26. Mai | 1.215 | 31. Dez. | 1.215 | −11,5 | 1.400 | 16,3 | 0,5 | 4,4 |

| 1994 | 2.043 | 13. Dez. | 1.110 | 4. März | 1.965 | 61,7 | 1.478 | 5,6 | 14,4 | 9,3 |

| 1995 | 2.352 | 1. Mai | 1.538 | 2. Nov. | 1.604 | −18,4 | 1.983 | 34,2 | 19,4 | 7,4 |

| 1996 | 1.598 | 2. Jan. | 992 | 25. Sep. | 1.516 | −5,5 | 1.318 | −33,5 | 4,6 | 5,1 |

| 1997 | 1.526 | 24. März | 1.168 | 26. Nov. | 1.231 | −18,8 | 1.336 | 1,4 | 3,5 | 10,1 |

| 1998 | 1.232 | 5. Jan. | 780 | 12. Aug. | 794 | −35,5 | 946 | −29,2 | −1,6 | 4,6 |

| 1999 | 1.406 | 21. Okt. | 777 | 19. Jan. | 1.319 | 66,1 | 1.065 | 12,6 | 3,8 | 4,6 |

| 2000 | 1.762 | 3. Nov. | 1.319 | 31. Jan. | 1.599 | 21,2 | 1.604 | 50,6 | 13,0 | 10,8 |

| 2001 | 1.599 | 2. Jan. | 843 | 7. Nov. | 876 | −45,2 | 1.181 | −26,4 | −4,1 | −0,2 |

| 2002 | 1.739 | 23. Dez. | 882 | 2. Jan. | 1.738 | 98,4 | 1.146 | −3,0 | 4,9 | 3,5 |

| 2003 | 4.765 | 24. Dez. | 1.530 | 31. Jan. | 4.765 | 174,2 | 2.647 | 131,0 | 16,8 | 5,6 |

| 2004 | 6.208 | 6. Dez. | 2.622 | 22. Juni | 4.598 | −3,5 | 4.505 | 70,2 | 21,5 | 9,7 |

| 2005 | 4.880 | 23. Feb. | 1.747 | 3. Aug. | 2.407 | −47,7 | 3.366 | −25,3 | 13,8 | 6,5 |

| 2006 | 4.407 | 5. Dez. | 2.033 | 25. Jan. | 4.397 | 82,7 | 3.191 | −5,2 | 15,5 | 8,6 |

| 2007 | 11.039 | 13. Nov. | 4.219 | 1. Feb. | 9.143 | 107,9 | 7.083 | 122,0 | 15,6 | 6,5 |

| 2008 | 11.793 | 20. Mai | 663 | 5. Dez. | 774 | −91,5 | 6.338 | −10,5 | 15,1 | 2,3 |

| 2009 | 4.661 | 19. Nov. | 772 | 5. Jan. | 3.005 | 288,2 | 2.605 | −58,9 | −22,3 | −12,1 |

| 2010 | 4.209 | 26. Mai | 1.700 | 15. Juli | 1.773 | −41,0 | 2.762 | 6,0 | 21,7 | 14,0 |

| 2011 | 2.173 | 14. Okt. | 1.043 | 4. Feb. | 1.738 | −2,0 | 1.551 | −43,8 | 19,4 | 4,9 |

| 2012¹ | 1.624 | 3. Jan. | 647 | 3. Feb. | 699 | −59,8 | 922 | −40,6 | −0,5 | 2,5 |

| 2013 | 2.337 | 13. Dez. | 698 | 2. Jan. | 2277 | 225,8 | ? | ? | ? | ? |

| 2014 | 2.113 | 2. Jan. | 724 | 21. Juli | 782 | −65,7 | ? | ? | ? | ? |

¹ 31. Dezember 2012

Weblinks

- Index bei Bloomberg

- Index bei DryShips

- Index beim Korea Maritime Institute

- Charts bei InvestmentTools

- Grafik: BDI versus Globales Handelsvolumen bis 2009

{kind=link}

Einzelnachweise

- The best economic indicator you’ve never heard of. Slate Magazine, 24. Oktober 2003

- Baltic Exchange: Publication dates and times (Memento vom 5. Februar 2012 im Internet Archive)

- Gurdip Bakshi, George Panayotov, Georgios Skoulakis: The Baltic Dry Index as a Predictor of Global Stock Returns, Commodity Returns, and Global Economic Activity. 1. Oktober 2010

- Mit der Welt verbunden – Die nationale Bedeutung der deutschen Seehäfen. (PDF) Industrie- und Handelskammer Nord, 25. Februar 2009

- Gunther Dütsch: Forward Freight Agreements (FFA), Präsentation, Vattenfall Trading Services, Juni 2007

- Baltic Dry Index. Fondsvermittlung 24

- ownership.de: Schiffsfonds MS „Seven Islands“ (Memento vom 30. Januar 2012 im Internet Archive; PDF; 897 kB)

- Athanasios V. Voudris: Analysis and forecast of the capesize bulk carriers shipping market using Artificial Neural Networks. Massachusetts Institute of Technology, Juni 2006

- Baltic Exchange: Index History (Memento vom 5. Februar 2012 im Internet Archive)

- World Trade Organization: International trade and tariff data

- Schiffsfonds vor stürmischen Zeiten. In: FAZ, 22. September 2008

- WTO warnt vor Eiszeit im Welthandel. In: Handelsblatt, 13. November 2008

- Schwere See und dünne Luft. Focus, 8. Dezember 2008

- Spekulation – oder wirtschaftliche Erholung? In: FAZ, 22. Juni 2009

- Verfall des Baltic Dry Index ist kein gutes Signal für die Weltwirtschaft. In: FAZ, 6. Juli 2010

- Deutsche Börse: Rohstoffe: Gold verliert (Memento vom 5. Mai 2015 im Internet Archive)

- Anleger fürchten fallende Frachtkosten. In: Handelsblatt, 21. Januar 2011

- Frachterkrise bringt Schiffsfonds in schwere See. (Memento vom 28. Januar 2011 im Internet Archive) Financial Times Deutschland, 27. Januar 2011

- Fisch macht Appetit, Frachtschiffe bloß seekrank. (Memento vom 17. September 2012 im Webarchiv archive.today) Wirtschaftsblatt, 28. September 2011

- Baltic-Dry-Index (BDI) fällt unter 1000 Punkte. Heise online, 18. Januar 2012

- boerse.ard.de: Welthandel auf der Kippe? (Memento vom 10. Februar 2012 im Internet Archive)

- World’s Oldest Shipping Company Closes in Industry Slide. Bloomberg, 9. August 2012

- UK’s Oldest Shipowner Liquidated. In: The Journal of Commerce, 9. August 2012

- Schiffsfonds-Anbieter versuchen sich mit neuen Konzepten. In: FAZ, 18. November 2009

- capitallink.com: Baltic Dry Index (Historical Stock Data) (Memento vom 6. Oktober 2008 im Internet Archive)

- capitallink.com: Baltic Dirty Tanker Index (Historical Stock Data) (Memento vom 26. September 2008 im Internet Archive)

- capitallink.com: Baltic Clean Tanker Index (Historical Stock Data) (Memento vom 6. Januar 2011 im Internet Archive)

- HARPEX (historische Daten). Harper Petersen

- Korea Maritime Institute: Howe Robinson Container Index (Memento vom 22. Mai 2012 im Internet Archive) (koreanisch)

- optimashipbrokers.com: Weekly Reports (Memento vom 3. Dezember 2011 im Internet Archive)

- Shipping Risk Manager: Dry Bulk Spot Rate Analytics. (Nicht mehr online verfügbar.) Ehemals im Original; abgerufen am 26. September 2021. (Seite nicht mehr abrufbar, Suche in Webarchiven)

- scribd.com: Asia Pacific Dry Bulk Shipping (Memento vom 19. November 2009 im Internet Archive) (englisch)

- Moore Stephens: Ship operating costs seminar: Current and future trends (Memento vom 8. März 2012 im Internet Archive)

- Schlussstände seit 1985 auf Commons

- Historische Daten 1985–2010. Copenhagen Business School

- Korea Maritime Institute: Historische Daten ab 2000 (Memento vom 12. Januar 2016 im Internet Archive) (koreanisch)

- International trade statistics 2009 – Table A1b: World merchandise exports, production and gross domestic product, 1950–2008. World Trade Organization

- International trade statistics 2012 – Chart 1: Volume of world merchandise exports and gross domestic product, 1950–2011. World Trade Organization