Zweitpreisauktion

Als (verdeckte) Zweitpreisauktion (englisch second-price [sealed bid] auction) bezeichnet man in der Auktionstheorie eine Auktion, bei der der Höchstbietende den Zuschlag erhält, dieser aber nicht seinen eigenen Preis, sondern nur den des zweithöchsten Gebots zahlen muss. Dabei werden die Gebote jeweils einmalig so abgegeben, dass sie den anderen Bietern nicht bekannt werden („verdeckt“, wie bei der Abgabe in einem Umschlag, der erst nach Ende des Bietprozesses geöffnet wird). Nach ihrem theoretischen Begründer, dem Nobelpreisträger (Wirtschaft) William Vickrey, bezeichnet man Zweitpreisauktionen auch als Vickreyauktionen.

Erstpreisauktionen haben dasselbe verdeckte Format und der Höchstbietende gewinnt, er muss aber das von ihm selbst abgegebene Gebot zahlen.

Historische Einordnung

Die erste formale Analyse einer Zweitpreisauktion liefert Vickrey (1961[1]), der die Zweitpreisauktion auf theoretischer Ebene konstruiert, weil sie unter bestimmten Voraussetzungen identische Ergebnisse wie die bekannte Englische Auktion (bei der Bieter nacheinander immer höhere Gebote abgeben, bis sie schließlich kein anderer Bieter mehr überbietet) hervorbringt.[2] Vickrey wurde fortan mit Blick auf das scheinbare Fehlen früherer Beispiele für diesen Auktionstypus zudem immer wieder als „Erfinder“ des Auktionsformats schlechthin postuliert.[3]

Mit beachtlicher zeitlicher Verzögerung wurden in der Literatur indes auch frühere Beispiele für die Verwendung des Formats in der Praxis angeführt. Lucking-Reiley (2000[4]) zeigt etwa für den Briefmarkenmarkt auf, dass dort bereits lange vor Vickreys Arbeiten Zweitpreisauktionen zum Einsatz gekommen sind. Nachdem sich bereits in den 1870er Jahren in dem in New York konzentrierten Sammlermarkt mindestens ein Händler dem Format der Zweitpreisauktion angenähert hatte, indem er das bis dahin übliche Englische Format unter Hinweis auf hohe Kosten für die Anreise auswärtiger Sammler um einfache Möglichkeiten zur Abgabe einmaliger Vorabgebote ergänzt hatte, datiert Lucking-Reiley die erste von ihm auf diesem Markt identifizierte vollwertige Zweitpreisauktion auf das Jahr 1883. Tatsächlich seien auf dem (amerikanischen) Markt für Briefmarken seit den 1930er Jahren sogar mehrheitlich Zweitpreisauktionen verwendet worden.

Moldovanu und Tietzel (1998[5]) weisen anekdotisch darauf hin, dass bereits im Briefwechsel von Johann Wolfgang von Goethe aus dem Jahr 1797 ein Beispiel für eine spezielle Form einer Zweitpreisauktion zu finden ist. In einem Brief an den Verleger Friedrich Vieweg beschreibt Goethe das Prozedere zum Verkauf eines Manuskripts folgendermaßen:

- „Ich bin geneigt Herrn Vieweg in Berlin ein episches Gedicht Hermann und Dorothea das ohngefähr 2000 Hexameter stark sein wird zum Verlag zu überlassen […] Was das Honorar betrifft so stelle ich Herrn Oberconsistorialrath Böttiger ein versiegeltes Billet zu, worinn meine Forderung enthalten ist und erwarte was Herr Vieweg mir für meine Arbeit anbieten zu können glaubt. Ist sein Anbieten geringer als meine Forderung, so nehme ich meinen versiegelten Zettel uneröffnet zurück, und die Negotiation zerschlägt sich, ist es höher, so verlange ich nicht mehr als in dem, alsdann von Herrn Oberconsistorialrath zu eröffnenden Zettel verzeichnet ist.“[6]

Analyserahmen

Ganz allgemein handelt es sich bei Auktionen um Mechanismen, die es ermöglichen, eines oder mehrere Objekte einer bestimmten Anzahl von Bietern zuzuteilen. Soweit von „Bietern“ die Rede ist, müssen diese nicht unbedingt auch die Käuferseite repräsentieren – man denke etwa an eine Auktion, in der mehrere Verkäufer um einen Bauauftrag bieten, der dem Niedrigstbietenden zufällt –, gleichwohl dient dies in Praxis wie Theorie als Referenzfall: Ein Verkäufer offeriert ein Objekt und derjenige Bieter, der für dieses das höchste Gebot abgibt, erhält es. Dieser Rollenverteilung folgt auch der vorliegende Artikel.

Zweitpreisauktionen lassen sich nach der Beschaffenheit der individuellen Wertschätzungen unterscheiden, die Bieter bezüglich des Objektes aufbringen. In diesem Sinne lassen sich zwei distinkte Grundformate identifizieren:[7] In einer Auktion mit privaten Wertschätzungen kennen alle Bieter ihre eigene Wertschätzung für das Objekt mit Gewissheit. Die Wertschätzungen anderer Bieter kennen sie indes nicht mit Sicherheit und ihre eigene Wertschätzung des Objekts würde sich auch nicht ändern, wenn sie davon erführen. In Auktionen mit interdependenten Wertschätzungen ist Bietern die eigene Wertschätzung hingegen nicht mit Sicherheit bekannt; vielmehr schätzen sie diese selbst erst mittels bestimmter Signale, die mit der wahren Wertschätzung korreliert sind. Würden sie die Informationen (Signale) der anderen Bieter kennen, würde sich möglicherweise auch ihre eigene Wertschätzung ändern. Da sich der Analyserahmen dieser beiden Formate teilweise deutlich unterscheidet, werden diese Fälle im Folgenden in je eigenen Abschnitten behandelt.

Der strukturierte und klar geregelte Aufbau von Auktionen legt nahe, diese vermittels spieltheoretischer Methoden zu analysieren. Aufgrund der Ungewissheit über die Wertschätzung(en) handelt es sich bei Auktionen (im Speziellen: Zweitpreisauktionen) um Spiele mit unvollständiger Information: Stets gibt es wenigstens einen Spieler, der die Payoff-Funktion mindestens eines anderen Spielers nicht kennt. Solcherlei Spiele lassen sich in der Tradition von Harsanyi (1967[8], 1968[9]) als Spiele mit imperfekter Information modellieren.[10] Diese Betrachtungsweise eröffnet eine strukturierte Möglichkeit zur formalen Charakterisierung einer (Zweitpreis)auktion anhand einer Reihe von Komponenten:

- Die Menge aller Spieler (hier: Bieter): mit typischem Element .

- Die Menge aller Typen (hier: Wertschätzungen), die ein Spieler (potenziell) annehmen kann, (Typenmöglichkeitenmenge), mit typischem Element . Zur Vereinfachung sei für alle ; ist also die maximal mögliche Wertschätzung.

- Eine Verteilung über die Typenmöglichkeitenmenge.

- Die Menge aller möglichen Strategien (hier: möglichen Gebote) für Spieler , . Diese Menge sei für alle Spieler einheitlich durch gegeben.

- Die Präferenzen, repräsentiert durch individuelle Payoff-Funktionen[11] (mit dem Gebot von und seiner Wertschätzung).

Private Wertschätzungen

Annahmen

Im Folgenden wird von einer einstufigen Zweitpreisauktion ausgegangen, die den Annahmen des so genannten IPV-Modells (zu englisch independent private values, also etwa „unabhängige private Wertschätzungen“) genügt. Der hypothetische Ablauf einer solchen Auktion lässt sich folgendermaßen beschreiben:

- Für jeden Bieter wird zufallsbestimmt gemäß der Funktion dessen Wertschätzung bestimmt; ist die Realisierung einer Zufallsvariable , die unabhängig und identisch (i.i.d.) gemäß einer monoton steigenden Verteilungsfunktion verteilt ist. Die Dichtefunktion von , , sei stetig; habe vollen Support. Man beachte, dass die Wertschätzungen demnach symmetrisch in dem Sinne sind, dass die Wertschätzung eines jeden Bieters derselben Verteilung entnommen wird.

- erfährt die Realisierung von , (nicht aber die Wertschätzung anderer Bieter ). (In der Realität kennt er sie natürlich bereits. Der beschriebene, fiktive Ablauf, in der der Spieler die Wertschätzung erst zu einem gewissen Zeitpunkt erfährt, stellt lediglich sicher, dass die Wertschätzung ein Zug aus einer Verteilung ist.)

- Die Bieter entscheiden unabhängig voneinander über ihr Gebot. Das gewählte Gebot ist abhängig von der eigenen Wertschätzung für das Objekt und wird mit bezeichnet, wobei . Weil die Wertschätzungen symmetrisch sind und die Bieter als gleich informierte, vollständig rationale Payoff-Maximierer gleiche Strategien wählen werden, unterscheidet sich die Funktion nicht zwischen den Bietern und man verzichtet bisweilen auf den Index, sodass also , .

- Die Bieter realisieren ihre Payoffs .

Im hier skizzierten Grundmodell bezieht sich die Auktion dabei stets auf ein Objekt. Die Bieter sind vollständig rational und insbesondere auch risikoneutral, das heißt, sie maximieren bei ihren Handlungen ihren erwarteten Payoff. Sie unterliegen keiner Budgetbeschränkung und sind daher auch in der Lage, im Fall eines Gewinns die anfallenden Kosten zu begleichen. Schließlich sind jedem Spieler abgesehen von den Realisierungen von bei anderen Spielern sämtliche vorstehenden Merkmale bekannt, insbesondere also auch die Verteilungsfunktion . Im Abschnitt Erweiterungen werden einige dieser Annahmen aufgegeben.

Eigenschaften

- Payoff

Die Payoff-Funktion in einer Zweitpreisauktion der beschriebenen Gestalt ist durch

- .

gegeben. In Worten: Ist ein Bieter Höchstbietender, so entspricht sein Payoff der Differenz zwischen dem Wert, den das Objekt für ihn hat, und den Kosten (also dem zweithöchsten Gebot), die ihm entstehen; ist er nicht Höchstbietender, resultiert ein Payoff von null. Der Fall wird oft durch Randomisierung aufgelöst (sodass jeder der Höchstbietenden mit Wahrscheinlichkeit gewinnt) oder äquivalent, zur praktischen Vereinfachung, indem man die Gebote zunächst nummeriert und bei Gleichstand dasjenige mit der höchsten/niedrigsten Nummer gewinnen lässt.[12]

- Optimale Gebotshöhe

(Vickrey 1961[13]:) Die Abgabe eines Gebots in Höhe der eigenen Wertschätzung ist in einer Zweitpreisauktion eine schwach dominante Strategie.

Um dies einzusehen, überlege man sich, dass es nicht optimal sein kann, irgendeinen Betrag zu bieten.

- Ein Gebot ist nicht optimal. Bietet stattdessen mit geeignetem , erhält er das Objekt noch immer (und zum selben Preis), wenn , aber neu zusätzlich auch dann, wenn , womit annahmegemäß ebenfalls ein positiver Payoff realisiert werden kann.

- Ein Gebot ist nicht optimal. Bietet stattdessen mit geeignetem , erhält er das Objekt noch immer (und zum selben Preis), wenn , aber neu nicht mehr dann, wenn , womit jedoch annahmegemäß ein negativer Payoff realisiert worden wäre.

Folglich sollte weder unterhalb noch oberhalb der Wertschätzung geboten werden, weil man damit niemals einen höheren, mitunter aber einen niedrigeren Payoff realisiert. Die Aussage gilt im Übrigen unabhängig von den obigen Verteilungsannahmen (i.i.d.); sie hängt lediglich von der Annahme privater Wertschätzungen ab.[14] Zweitpreisauktionen sind mithin anreizkompatibel.[15]

Die nachfolgenden Grafiken illustrieren die Optimalität wertschätzungsgemäßen Bietens.[16] Dargestellt ist der Payoff von (vertikale Achse) in Abhängigkeit vom höchsten nichteigenen Gebot (horizontale Achse), gegeben die drei Situationen, dass das eigene Gebot der eigenen Wertschätzung entspricht (Fall 1), darunter (Fall 2) oder darüber (Fall 3) liegt. Die Payoff-Funktion ist immer dort in roter Farbe gezeichnet, wo der Spieler mit seinem Gebot siegreich wäre. Man erkennt so leicht, dass im Fall wertschätzungsgemäßen Bietens der größtmögliche erwartete Payoff erzielt wird.

.png.webp)

.png.webp)

.png.webp)

- Gleichgewicht(e)

Die hier identifizierte schwach dominante Strategie induziert allerdings nur eines von vielen bayesschen Nash-Gleichgewichten.[17] Sei beispielsweise und werde die Wertschätzung der Bieter aus einer Gleichverteilung über gezogen. Dann charakterisieren und (sowie ein ganzes Kontinuum an weiteren Strategien) ebenfalls ein Gleichgewicht, wenn auch kein „perfektes“ im Sinne von Selten (1975[18]) (so genanntes Trembling-hand-perfektes Gleichgewicht). Vielmehr sind solche Gleichgewichte instabil: Legt ein Spieler auch nur ein wenig Wahrscheinlichkeitsmasse darauf, dass sein Gegenspieler einen Fehler macht, bricht das Gleichgewicht in sich zusammen. Wenn Bieter 2 glaubt, dass Bieter 1 mit hoher Wahrscheinlichkeit (und nicht: mit Sicherheit) 3 und mit geringer Wahrscheinlichkeit einen Betrag unter der Wertschätzung des Bieter 2 bietet, dann hätte Bieter 2 eine (geringe) Chance, die Auktion mit strikt positivem Payoff zu gewinnen, wenn er mehr als 0 bietet, und sofern das Gebot nicht über seiner Wertschätzung liegt, hat er auch keinerlei Verluste zu befürchten. Eine allgemeine Charakterisierung sämtlicher Gleichgewichte einer Zweitpreisauktion – auch für den weiter unten im Detail besprochenen Fall asymmetrischer Bieter – liefern Blume und Heidhues (2004[19]).

- Effizienz

Man bezeichnet eine Ein-Objekt-Auktion als effizient, wenn das Objekt demjenigen Bieter zugeteilt wird, der dafür unter allen Bietern ex post die höchste Wertschätzung aufbringt – ungeachtet des Preises, der bezahlt wird.[20] Dies ist bei der skizzierten Zweitpreisauktion offensichtlich der Fall.

- Erwartete Kosten und erwarteter Ertrag

Ordnet man die Wertschätzungen (genauer: die Zufallsvariablen der Wertschätzungen) aller Bieter außer , , in absteigender Reihenfolge, so ergibt sich eine Rangordnung mit . Dabei bezeichnet man als -te Ordnungsstatistik der Wertschätzungen aller Bieter außer .[21] Die erste Ordnungsstatistik, , folge einer Verteilung mit stetiger Dichte . Diese Verteilung lässt sich auch quantifizieren: Weil jede individuelle Wertschätzung unabhängig aus ein und derselben Verteilungsfunktion gezogen wird, ist im IPV-Framework .

Die erwarteten Kosten für Bieter betragen unter Verwendung dieser Terminologie[22]

- ,

wobei für die zweite Gleichung die Tatsache genutzt wird, dass im Gleichgewicht in Höhe der Wertschätzung geboten wird. Nach dem Erlös-Äquivalenz-Theorem entspricht dieser Ausdruck auch den erwarteten Kosten bei einer Erstpreisauktion sowie bei einer ganzen Klasse weiterer Auktionsformate.

Aus der Perspektive des Verkäufers gilt es, den erwarteten Erlös zu maximieren. Bei diesem handelt es sich freilich gerade um den -fachen Erwartungswert der individuellen Bieterkosten. Dieser Erwartungswert wiederum ist in der Tat bekannt, weil die Verteilung von gemäß den Modellannahmen bekannt ist. Es ist also[23]

- ,

wobei für die Herleitung der letzten Gleichung auf eine Fußnote verwiesen wird.[24]

Mindestpreise

Unter Beibehalt des oben beschriebenen IPV-Frameworks lässt sich untersuchen, welche Veränderungen sich zum Grundmodell ergeben, wenn man Mindestpreise (auch: Reservationspreise) in den Bietprozess einführt. Sei etwa ein Mindestpreis, der für alle Bieter gilt. Liegt die eigene Wertschätzung unter dem Mindestpreis, ist es eine schwach dominante Strategie, nicht mitzubieten (bzw., hier äquivalent, null zu bieten), weil niemals ein positiver Payoff realisiert werden kann. Liegt die Wertschätzung darüber, so ist es analog zu den obigen Überlegungen im IPV-Grundmodell abermals schwach dominant, in Höhe der eigenen Wertschätzung zu bieten. Die schwach dominante Strategie lautet also[25]

Die vollständigen erwarteten Kosten für einen Bieter mit setzen sich zusammen aus den wahrscheinlichkeitsgewichteten Kosten, die entstehen, wenn das zweithöchste Gebot unter dem Mindestpreis liegt, (1. Summand) und dem Erwartungswert der Kosten, die entstehen, wenn das zweithöchste Gebot über dem Mindestpreis liegt (2. Summand):

mit .[26]

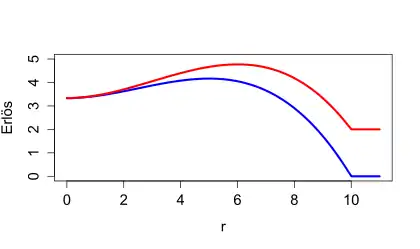

Analog zur obigen Überlegung ohne Mindestpreis schließt sich vorliegend die Frage nach einer Betrachtung der Auktion aus Sicht des Verkäufers an. Der erwartete Erlös des Verkäufers ist entsprechend der -fache Erwartungswert der individuellen Kosten, mithin also[27]

- ,

wobei die letzte Gleichung durch partielle Integration folgt. Bezieht man mit ein, dass das Objekt typischerweise auch für den Verkäufer einen gewissen – hier mit bezeichneten – Wert innehat, folgt für den erwarteten Erlös , wobei dem letzten Term die Idee zugrunde liegt, dass der Verkäufer immer dann nicht verkauft (und also realisiert), wenn kein Bieter oberhalb des Mindestpreises bietet. Löst man das resultierende Optimierungsproblem, ergibt sich das folgende Resultat, welches hier ohne Herleitung wiedergegeben wird:

(Riley und Samuelson 1980[28]; Laffont und Maskin 1980[29]:)[30] Sei die Wertschätzung für alle unabhängig und identisch verteilt und seien die Bieter risikoneutral. Dann ist der ex ante erlösmaximierende Mindestpreis unabhängig von der Anzahl der Bieter und es gilt:

Man beachte, dass Zweitpreisauktionen mit Mindestpreisen nicht mehr notwendigerweise effizient sind.[31] Ist etwa und wird ein strikt positiver Mindestpreis erhoben, so gibt es mit positiver Wahrscheinlichkeit keinen Bieter, der mindestens den Mindestpreis bietet, zugleich aber einen Bieter mit einer strikt positiven Wertschätzung unterhalb des Mindestpreises. Die Auktion ist folglich ineffizient. Darüber hinaus illustriert der beschriebene Fall ein Commitment-Problem.[32] Während es für den Verkäufer ex ante erlösmaximierend ist, den Mindestpreis zu setzen, ist es ex post mitunter gerade nicht mehr erlösmaximierend: Stellt der Verkäufer fest, dass alle Bieter weniger als den Mindestpreis geboten haben, könnte er trotzdem noch einen positiven Erlös realisieren, indem er das Objekt nichtsdestoweniger noch an den Höchstbietenden verkauft. Es existiert, mit anderen Worten, eine profitable Nachverhandlung. Dies resultiert wiederum in einem Glaubwürdigkeitsproblem, das die Bieter zur Abgabe niedrigerer Gebote incentivieren kann.

In der Realität lässt sich das Setzen von Mindestpreisen regelmäßig nicht beobachten, obwohl diese Strategie nach obiger Überlegung den Verzicht auf einen Mindestpreis schwach dominiert. Der Grund hierfür mag in unberücksichtigten Kosten bestehen, die einem Bieter entstehen, bevor er seine Wertschätzung in Erfahrung bringt (beispielsweise Fahrtkosten, die anfallen, um das Objekt in Augenschein zu nehmen). Engelbrecht-Wiggans (1987[33]) zeigt für den Fall von Bietern, die vor der Inkaufnahme der besagten Kosten allesamt über identische Informationen über den wahrscheinlichen Wert des Objektes verfügen, ein Gleichgewicht in reinen Strategien auf (deterministisches Gleichgewicht[34]), in dem sich der erlösoptimierende Mindestpreis vom Referenzfall unterscheidet und die Erhebung eines Mindestpreises den erwarteten Erlös reduzieren kann. Levin und Smith (1994[35]) modellieren den Entscheidungsprozess der potenziellen Bieter explizit und konstruieren ein Gleichgewicht in gemischten Strategien (stochastisches Gleichgewicht[34]), in dem sich das Setzen eines Mindestpreises ebenfalls negativ auf den Erlös auswirkt.

Budgetbeschränkungen

Spieltheoretisch verändert sich bei der Analyse von Zweitpreisauktionen mit Budgetbeschränkungen im Vergleich zum Fall ohne zunächst die Typenmöglichkeitenmenge:[36] Unsicherheit herrscht nicht mehr nur über die Wertschätzung anderer Spieler, sondern überdies über deren verfügbares Budget. Bezeichne man mit das Budget von . Es sei nun , , die Typenmöglichkeitenmenge von Spieler im Fall beschränkter Budgets mit typischem Element , wobei die Menge der möglichen Budgets analog der Menge der möglichen Wertschätzungen konstruiert ist. Die Typen seien nach wie vor unabhängig und identisch gemäß einer Dichtefunktion verteilt; die Bietfunktion werde mit bezeichnet.

Die Payoff-Struktur laute folgendermaßen:

Sie unterscheidet sich vom IPV-Grundmodell dadurch, dass im Fall eines Sieges nicht in jedem Fall Kosten in Höhe des zweithöchsten Gebotes anfallen. Bietet ein Spieler nämlich mehr als ihm zur Verfügung steht, erfährt er einen negativen Payoff.

Man beachte zunächst, dass jedes Gebot eine schwach dominierte Strategie ist. Falls damit gewinnt und das zweithöchste Gebot über seinem Budget liegt, realisiert er einen negativen Payoff; gewinnt er und das zweithöchste Gebot entspricht oder liegt unter seinem Budget, hätte er auch mit einem Gebot in Höhe seines Budgets gewonnen. Es zeigt sich durch weitere Überlegung, dass durch

die schwach dominante Strategie gegeben ist: Wenn , ist die Budgetrestriktion nicht bindend und ist es demgemäß eine schwach dominante Strategie, in Höhe der Wertschätzung zu bieten (siehe die obigen Überlegungen zum IPV-Grundmodell). Falls , ist es analog zur Überlegung im überstehenden Absatz schwach dominant, in Höhe des Budgets zu bieten.

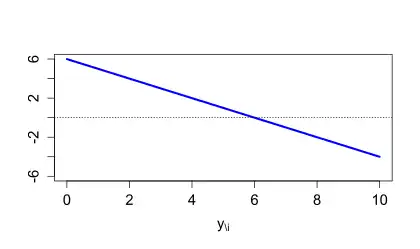

Betrachtet man die Payoff-Funktionen, wird das Ergebnis verdeutlicht. Blendet man den trivialen Fall einer nicht-bindenden Budgetbedingung aus und beschränkt sich auf den Fall mit , dann zeigt nachstehend Fall 1 auf, dass ein Gebot über der Budgetschranke stets mit positiver Wahrscheinlichkeit einen negativen Payoff impliziert. Ein Gebot unterhalb der Budgetschranke ist wiederum nicht optimal, weil man dadurch bei entsprechender Höhe des zweithöchsten Gebotes auf den Gewinn des Objektes (mit positivem Payoff!) verzichtet.

.png.webp)

.png.webp)

Risikoaversion

Maximieren Bieter nicht mehr ihren erwarteten Payoff (Risikoneutralität), sondern unterliegen einer gewissen Risikoscheu (Risikoaversion), so ändern sich in Auktionsformaten oftmals ihre optimalen Bietstrategien. In einer Zweitpreisauktion im skizzierten IPV-Grundmodell besteht ein entsprechender Einfluss hingegen nicht; die Argumente, die obenstehend angeführt wurden, um die schwache Dominanz wertschätzungsgemäßen Bietens zu zeigen, werden durch das Vorhandensein von Risikoaversion nicht tangiert.[37] Der erwartete Erlös ändert sich folglich nicht. Die Erlösäquivalenz zur Erstpreisauktion ist gleichwohl nicht mehr gewahrt, weil sich die dortige Strategiewahl verändert.

Asymmetrie

Eine der zentralen Standardannahmen im IPV-Framework (und eine der Voraussetzungen für die Gültigkeit der Erlösäquivalenz) ist, dass die Wertschätzungen Züge aus derselben Verteilung sind. Dies muss in der Realität allerdings nicht der Fall sein. Ein Beispiel dafür ist etwa, dass ein Kunsthändler noch ein Werk zur Vervollständigung seiner Sammlung benötigt und dadurch ein Synergieeffekt entsteht, der für einen „normalen“ Bieter ohne Relevanz ist. Die Frage nach der Beschaffenheit und der Anzahl der Gleichgewichte ist im Fall von Asymmetrie allerdings nicht trivial und hängt grundsätzlich von den jeweiligen Verteilungen ab. Eine besondere Komplikation entsteht durch Nachverhandlungen in Form des Wiederverkaufs des Objekts. Dabei verkauft der siegreiche Bieter das Objekt nach Beendigung der Auktion an einen anderen Bieter.

Innerhalb des IPV-Frameworks ist es erwähntermaßen eine schwach dominante Strategie, in Höhe der eigenen Wertschätzung zu bieten, und die Auktion verfügt des Weiteren über ein effizientes Gleichgewicht. Diese beiden oben hergeleiteten Resultate gelten auch für den Fall, dass die Bieter asymmetrisch sind.[38] Hafalir und Krishna (2008[39]) zeigen für den Fall von zwei Bietern mit streng monoton steigenden und stetigen Verteilungsfunktionen bzw. , dass wertschätzungsgemäßes Bieten sogar ein perfekt bayessches Nash-Gleichgewicht darstellt.

Noch unklarer sind bislang die Erlösimplikationen von Asymmetrie. Cantillon (2008[40]) zeigt für Bieter, dass die Erlösverteilung einer asymmetrischen Zweitpreisauktion mit Verteilungen von der symmetrischen Benchmark-Auktion mit stochastisch in erster Ordnung dominiert[41] wird und dass die aggregierten Ex-ante-Payoffs aus der asymmetrischen Auktion stets höher sind als diejenigen in der symmetrischen Benchmark-Auktion. Chen und Xu (2012[42]) geben allerdings zu bedenken, dass dieses Resultat nicht besonders robust zu sein scheint. Konstruiert man andere, ebenfalls plausible symmetrische Benchmarks, kann sich das Resultat umkehren, sodass der Verkäufererlös aus einer asymmetrischen Zweitpreisauktion unter anderen Bedingungen auch höher ausfallen kann als in einer symmetrischen.

Zum Vergleich zwischen Erst- und Zweitpreisauktion zeigen Hafalir und Krishna (2008[43]) für asymmetrische Verteilungen, die Myersons Regularitätsbedingung[44] genügen, dass der Erlös aus einer Erstpreisauktion mit Wiederkauf denjenigen aus einer Zweitpreisauktion mit Wiederverkauf übertrifft. Kirkegaard (2012[45]), in Verallgemeinerung von Resultaten in Maskin und Riley (2000[46]), zeigt für den Zwei-Bieter-Fall, dass der Erlös aus einer Erstpreisauktion in einem asymmetrischen Umfeld ohne Wiederkaufsmöglichkeiten höher ist als der aus einer Zweitpreisauktion, sofern die Verteilung des „starken“ Bieters flacher ist und eine höhere Streuung aufweist als die des „schwachen“ Bieters.

Kollusion

Wie andere Auktionsformate sind auch Zweitpreisauktionen für Kollusion anfällig. In einem Kollusionsumfeld schließt sich eine Untermenge der Bieter, mit Kardinalität zu einem Bieterring (englisch bidding ring) zusammen, um den Preis für das Objekt möglichst gering zu halten. Dies wird so erreicht, dass nicht mehr alle Mitglieder des Rings einzeln bieten, sondern nur noch der Ring als Ganzes ein Gebot abgibt, sodass insgesamt statt Bietern nur noch Bieter bieten. In der Praxis wird dies so realisiert, dass alle Nichthöchstbietenden im Ring Gebote unterhalb des Mindestpreises oder ungültige Gebote abgeben. In einer Zweitpreisauktion kann so eine den Verkaufserlös reduzierende Marktverzerrung erzielt werden. Wenn der Zweithöchstbietende im Ring nämlich eine höhere Wertschätzung für das Objekt aufbringt als jeder Bieter außerhalb des Rings, so wird der siegreiche Ring (bzw. dessen Mitglied mit der höchsten Wertschätzung) einen geringeren Preis bezahlen als wenn es keine Kollusion gegeben hätte.

Aus Makrosicht ändert sich in dem beschriebenen Umfeld strategisch zunächst nicht viel.[47] Für den Ring ist es immer noch schwach dominant, in Höhe seiner „Wertschätzung“ (das ist hier die Wertschätzung desjenigen mit der höchsten solchen) zu bieten, und gleichsam ist es für alle Bieter außerhalb des Rings schwach dominant, in Höhe ihrer Wertschätzung zu bieten. Überdies ist die Gewinnwahrscheinlichkeit jedes Bieters außerhalb des Rings von dessen Existenz unberührt. Es lässt sich weiterführend sogar zeigen, dass die erwarteten Kosten der nichtkolludierenden Bieter durch das Bestehen eines Rings nicht beeinflusst werden. Problematisch ist die Untersuchung der Allokation im Ring selbst. Um nämlich den Bieter mit der höchsten Wertschätzung zu identifizieren, müssen die Mitglieder einen Anreiz bekommen, ihre Wertschätzung wahrheitsgemäß gegenüber einem „Zentrum“ (center) des Rings (das die Operationen innerhalb des Kartells koordiniert) offenzulegen. Hierfür existiert mit dem so genannten (second-price) pre-auction knockout (PAKT) (Graham und Marshall 1987[48]) in der Tat ein anreizkompatibler Algorithmus. Die Implementation mittels PAKT läuft folgendermaßen ab:

- Das (risikoneutrale) Zentrum zahlt einen fixen Betrag an jedes Mitglied des Rings und wählt mit einer Zufallsvariable des Maximums aus und der Differenz zwischen der zweithöchsten Wertschätzung aller Ringmitglieder abzüglich der höchsten Wertschätzung aller Bieter außerhalb des Rings.

- Jedes der Ringmitglieder gibt ein Gebot an das Zentrum ab.

- Das höchstbietende Mitglied des Rings wird als einziger Bieter für den Ring bestimmt und allen anderen Mitgliedern wird empfohlen, sich nicht oder mit einem Gebot unterhalb des Mindestpreises in der Hauptauktion an der Auktion zu beteiligen.

- Falls das höchstbietende Mitglied das Objekt in der Hauptauktion gewinnt, muss es nicht nur das zweithöchste Gebot aller Bieter an den Auktionator der Hauptauktion bezahlen, sondern muss darüber hinaus dem Ringzentrum die Differenz zwischen dem zweithöchsten Gebot innerhalb des Rings und dem zweithöchsten Gebot in der Hauptauktion bezahlen (sofern die Differenz positiv ist).

Die folgenden Ergebnisse zu den Auswirkungen eines Bieterrings in einer Zweitpreisauktion werden hier ohne Herleitung wiedergegeben.

(Graham und Marshall 1987[49]:)[50]

- Sei die Ringgröße gegeben, . Dann ist der erwartete Payoff eines Ringmitglieds umso höher, je niedriger der Mindestpreis ist, den der Verkäufer in der Hauptauktion setzt.

- Sei der Mindestpreis in der Hauptauktion. Dann ist der erwartete Payoff eines Ringmitglieds umso höher, je größer die Ringgröße ist.

Bewertung

Die Tatsache, dass genau in Höhe der eigenen Wertschätzung geboten werden sollte, vereinfacht den Bietprozess aus Sicht des Bieters, weil es zur Festlegung des eigenen Gebots keiner Verteilungsannahmen über die Gebotshöhen anderer Bieter bedarf. Im Vergleich zu der im Fall privater Wertschätzungen strategisch äquivalenten aufsteigenden Auktion (auch: Englischen Auktion) bietet die Zweitpreisauktion den Vorteil, dass es für die Bieter nicht erforderlich ist, über längere Zeit dem Bietprozess beizuwohnen („mitzubieten“), da dieser in einem einstufigen Sealed-Bid-Format ja bereits durch die einmalige Gebotsabgabe abgeschlossen ist. So war es beispielsweise in dem ursprünglich auf der Internet-Auktionsplattform Ebay verwendeten Format der Englischen Auktion für einen Payoff-optimierenden Kunden erforderlich, etwa über die Anstellung eines Agenten, spezielle Software oder eigene Präsenz sicherzustellen, dass man zum Ende der Auktion hin auch tatsächlich noch aktiv am Bietprozess beteiligt ist; dieser Aufwand entfällt beim hier vorgestellten Format.

Rothkopf, Teisberg und Kahn (1990[51]) führen zwei Gründe an, weshalb Zweitpreisauktionen in der Praxis selten anzutreffen sind. Zum einen sei dies darauf zurückzuführen, dass die Bieter befürchten, betrogen zu werden. Da der Höchstbietende das zweithöchste Gebot bezahlt, ist er davon abhängig, dass der Verkäufer/Auktionator dieses auch korrekt beziffert und nicht etwa noch ein eigenes Gebot einfügt, um den Preis in die Höhe zu treiben. Zum anderen sei gerade die Tatsache, dass es optimal ist, seine eigene Wertschätzung offenzulegen, für Bieter abschreckend. Ein Teilnehmer an einer Zweitpreisauktion hat regelmäßig einen erheblichen Anreiz, andere Bieter bzw. einen Verkäufer nicht über die tatsächliche Wertschätzung zu informieren. Zu denken ist auch an Situationen, in denen Auktionsergebnisse nachverhandelt werden; hier würde potenziell etwa die Verhandlungsmacht eines Unternehmens darunter leiden, dass zuvor durch das strategiekonforme Gebot faktisch die Kostenstruktur offengelegt wurde. Dieser Punkt lässt sich in der Praxis auch auf dem bereits angesprochenen Sammlermarkt für Briefmarken nachvollziehen.[52] Abhilfe liefern möglicherweise technologische Innovationen, die den Preisbildungsprozess transparenter und weniger anfällig für Manipulation machen.[53]

Interdependente Wertschätzungen

Annahmen und Zusammenhang zum IPV-Modell

Die Annahmen des IPV-Modells erscheinen in der Praxis häufig nicht sehr plausibel, weil die eigene Wertschätzung von der Wertschätzung anderer Bieter beeinflusst ist. Dies mag aus persönlicher Unentschlossenheit herrühren, resultiert jedoch mitunter auch aus der Ungewissheit über den Wiederverkaufspreis – weiß ein Bieter etwa um die niedrigen Wertschätzungen seiner Mitbieter, wird er seinen erwarteten Wiederverkaufserlös herabsetzen, was sein Bietverhalten beeinflussen kann; wieder eine andere Möglichkeit besteht darin, dass ein Teil des Objektkonsums als Geltungskonsum realisiert wird. Ein solches Szenario führt auf ein Modell mit interdependenten Wertschätzungen, und zwar interdependent in dem Sinne, dass sich die Wertschätzung eines Bieters verändern würde, wenn er die Wertschätzung (bestimmter) anderer Bieter kennen würde. Formal wird dies so beschrieben, dass jedem Bieter ein Signal mitgeteilt wird (im IPV-Grundmodell war dies dann direkt seine Wertschätzung); die individuelle Wertschätzung ergibt sich anschließend als Funktion aller Signale,

- .

Diese Betrachtungsweise erlaubt zwei Spezialfälle: das IPV-Grundmodell, wenn man

setzt, und andererseits das Common-Value-Modell, wenn für alle , wenn also, in Worten, jeder Bieter dem Objekt eine identische (allerdings nicht bekannte) Wertschätzung entgegenbringt.[54]

Erhält ein anderer Bieter ein höheres Signal, so sollte die eigene Wertschätzung stets mindestens so hoch sein wie sie es bei einem niedrigeren Signal des anderen Bieters wäre. Im Fall des eigenen Signals gelte sogar, dass ein höheres solches stets auch mit einer strikt höheren Wertschätzung einhergeht. Mithin gilt also

- für alle sowie für alle .

sei außerdem zweimal stetig differenzierbar.[55] Die Signale sind analog der Wertschätzung im IPV-Fall konstruiert; es ist mit dem maximalen Signalwert. Um Interdependenzen zuzulassen, fasst man die Signale zu einer -wertigen Zufallsvariable zusammen; diese wiederum folgt einer Verteilung mit Dichtefunktion . Die Symmetrieannahme findet dadurch Eingang in das Modell, dass für vorausgesetzt wird, dass es symmetrisch in seinen Argumenten ist, und zwar in folgendem Sinne: Für jede -stellige Permutation gelte, dass , und dies für alle . Es ist also für die Wahrscheinlichkeit einer bestimmten Signalkonfiguration irrelevant, welcher Bieter welches Signal erhält. Symmetrie gelte auch für die Wertschätzungsstruktur der Bieter. Dazu definiere man zunächst mit . sei symmetrisch in den letzten Argumenten (das heißt, diese können beliebig vertauscht werden, ohne den Funktionswert von zu beeinflussen). Ferner sei .

Schließlich sind die Signale „affiliiert“ (affiliated), dergestalt dass ein höheres Signal bei einem anderen Bieter die Wahrscheinlichkeit erhöht, dass das eigene Signal ebenfalls höher ist (positive Affiliation).[56] Für die formale Definition wird auf eine Fußnote verwiesen.[57] Beachte, dass dies keineswegs impliziert, dass ein Spieler auch alle anderen Signale kennt.

Gleichgewicht

Bezeichne

– mit der Zufallsvariable des höchsten Signals aller anderen Bieter außer – den bedingten Erwartungswert der Wertschätzung von Bieter , wenn er das Signal erfährt und wenn das zweithöchste Signal aller verbleibenden Bieter durch gegeben ist. Schließlich gelte, dass

für alle .

Milgrom und Weber (1982[58]): Das symmetrische Gleichgewicht einer Zweitpreisauktion mit interdependenten Wertschätzungen ist durch

gegeben.

Das heißt, im (Bayes-)Gleichgewicht bieten alle Spieler so als wüssten sie, dass das höchste Signal der Mitbietenden ihrem eigenen Signal entspricht.

Würden nämlich alle Bieter der beschriebenen Strategie folgen und erhielte das Signal , so lautete sein erwarteter Payoff bei einem Gebot in Höhe von

- .

Nach Voraussetzung und , folglich wird die Auszahlung maximiert, wenn . Intuitiv: Erhöht man die obere Integrationsgrenze ausgehend von 0 immer weiter, so nimmt der Wert des Integrals zunächst immer weiter zu (weil der Integrand positiv ist); sobald er übersteigt, verringert sich der Integralwert aber wieder (weil der Integrand dann negativ ist).

Erlös und fehlende Erlösäquivalenz

Mit der gleichgewichtigen Bietstrategie beträgt der erwartete Erlös des Verkäufers[59]

mit der bedingten Verteilung von gegeben und der zugehörigen Dichte.

Unter Verwendung der Affiliations-Eigenschaft kann ferner gezeigt werden, dass der erwartete Erlös aus einer Zweitpreisauktion mindestens so hoch wie der in einer Erstpreisauktion ist.[60] Zudem ist er höchstens so hoch wie in der Englischen Auktion.[61] Es herrscht somit keine Erlösäquivalenz mehr. Intuitiv kann man sich insbesondere den Unterschied zwischen Zweitpreis- und Englischer Auktion klarmachen. Aus Bietersicht kann man in einer beschriebenen Zweitpreisauktion mit affiliierten Signalen nur eine Rente erzielen, indem man die verfügbare private Information nutzt. Je stärker die Kosten nun von der privaten Information der anderen Spieler abhängen, desto enger hängen sie mit den Informationen des Gewinners zusammen (weil die Signale affiliiert sind). Dies ist in einer Englischen Auktion (in der die Kosten von den Informationen aller anderen Bieter abhängen) stärker der Fall als in einer Zweitpreisauktion (in der die Kosten von den Informationen eines anderen Bieters abhängen).[62]

Beispiel

Das folgende Klemperer (1999[63]) entlehnte Beispiel illustriert die überstehenden Überlegungen.[64]

Sei die Menge der Bieter. Jeder Bieter erfährt ein Signal , das unabhängig aus einer Gleichverteilung über gezogen wird, wobei der Wert des Objektes ist. Man nehme nun an, dass die Bieter ex ante keine Kenntnis von haben, sodass alle Werte von als gleich wahrscheinlich eingestuft werden. Dies impliziert, dass ein höherer Wert von die Wahrscheinlichkeit eines höheren Wertes von erhöht und damit zugleich einen höheren Signalwert der anderen Bieter wahrscheinlicher macht, womit die Affiliations-Eigenschaft erfüllt ist. In einer Zweitpreisauktion bietet im Gleichgewicht jeder Bieter in Höhe des bedingten Erwartungswertes der Wertschätzung, gegeben sein eigenes Signal und gegeben, dass das höchste Signal der anderen Bieter genauso hoch wie dieses ist. Nimmt man also den anderen Höchstbietenden aus der Betrachtung heraus, geht davon aus, dass er unter gleichverteilten Zügen aus dem Intervall derjenige mit dem höchsten Signal ist.

Man bedenke nun zunächst, dass in einer Gleichverteilung über der erwartete -höchste Wert aus unabhängigen Zügen stets durch gegeben ist. Hierbei handelt es sich um nicht anderes als die -te Ordnungsstatistik , für also . Daraus ergibt sich für die Erwartungsbildung von Folgendes: erwartet, dass durchschnittlich und bietet demgemäß (Gleichung 1).

Wie hoch ist der erwartete Erlös? Durchschnittlich hat der Bieter mit dem zweithöchsten Signal das Signal (Gleichung 2). Das heißt, im Durchschnitt lautet dessen Gebot (Gleichung 2 eingesetzt in Gleichung 1) – der durchschnittliche Erlös aus der Auktion.

Fluch des Gewinners

- Theorie

Auktionen mit interdependenten Wertschätzungen sind – anders als solche mit privaten Wertschätzungen – anfällig für Wahrnehmungsverzerrungen. Bieter haben zum Zeitpunkt der Gebotsabgabe eine Schätzung über den Wert des Objektes. Selbst wenn die jeweiligen Schätzungen unverzerrt sind, müssen Bieter den Informationswert ihres (potenziellen) eigenen Sieges miteinbeziehen: Wer die Auktion gewinnt, wird auch eine der höchsten Wertschätzungserwartungen bezüglich des Objektes gehabt haben, was wiederum Zweifel an der eigenen Schätzung aufkommen lassen sollte. Der Nichteinbezug dieser Information in die eigene Gebotswahl kann erhebliche Payoffeinbußen nach sich ziehen. Man bezeichnet diese Form der adversen Selektion als „Fluch des Gewinners“ (winner’s curse).[65]

- Experimentelle Ergebnisse

Das Bestehen des winner’s curse wird in experimentellen Arbeiten gewöhnlich anhand des Extremfalls einer Common-Value-Auktion analysiert und ist dort auch bei Zweitpreisauktionen ein weitgehend gesichertes Ergebnis.[66]

Kagel, Levin und Harstad (1995[67]) führen eine Reihe von Zweitpreisauktionen durch, bei denen den Studienteilnehmern der tatsächliche Wert des Objektes nicht mitgeteilt wird. („Objekt“ ist in diesem Zusammenhang nicht materiell zu verstehen; gemeint ist vielmehr der Anspruch des Gewinners, am Ende auch den behaupteten (monetären) Wert ausgezahlt zu bekommen.) Den Bietern werden private Signale mitgeteilt, die jeweils aus einer Gleichverteilung über ein Intervall um den tatsächlichen Wert herum zufällig gezogen werden. In späteren Runden wurde ihnen darüber hinaus auch noch das niedrigste Signal der Gegenspieler bekannt gegeben, woraufhin in einem Umfeld mit vier oder fünf Bietern eine nichtsignifikante Zunahme des durchschnittlichen Gewinns der Bieter resultiert, der durchschnittliche Gewinn bei sechs oder sieben Bietern jedoch stark zurückgeht (und durchweg negativ ausfällt). Weil zugleich Evidenz besteht, dass die Spieler ihre Bietfunktion bei unterschiedlichen Bieterzahlen nicht ändern, folgern die Autoren, dass diese Beobachtung wahrscheinlich dem Einfluss des (bei mehreren Spielern naturgemäß stärker ausgeprägten) Fluchs des Gewinners geschuldet ist.

Avery und Kagel (1997[68]) analysieren das Bieterverhalten in einer Zweitpreisauktion, bei der sich der Wert des Objektes als Summe zweier unabhängiger, über gleichverteilter Zufallsvariablen und ergibt. Jedem Bieter wird die Realisierung eines der Signale ( oder ) mitgeteilt. Die gleichgewichtige Strategie in diesem Setting wäre durch bzw. gegeben, allerdings ähnelt die tatsächliche Gebotshöhe deutlich dem naiven Schätzer in Form des unbedingten Erwartungswertes des Objektwertes, . Darüber hinaus realisieren bei niedrigen Signalen fast alle siegreichen Bieter Verluste. Das Phänomen schwächt sich mit steigender Erfahrung der Bieter ab.[69]

- Rationalisierbarkeit?

Die implizite Erklärung des winner’s curse besteht üblicherweise in der Unfähigkeit der Bieter, ihre Vermutungen über den Objektwert anhand des Informationswerts ihres Sieges anzupassen. Dem gegenüber sind in der jüngeren Literatur auch Vorschläge vorgebracht worden, die das Phänomen des winner’s curse rationalisieren. Crawford und Iriberri (2007[70]) entwerfen etwa ein Modell, das die Reaktionen in einer Auktion mit dem so genannten Level--Ansatz (Stahl und Wilson 1995[71], Nagel 1995[72]) erklärt. Dabei wird das Verhalten jedes Bieters aus einer gemeinsamen Verteilung aller möglicher „Entscheidertypen“ gezogen, die sich untereinander im Grad ihrer Befähigung unterscheiden (L0-Typen verhalten sich etwa naiv und nichtstrategisch). L1-Typen geben dabei mit ihrem Gebot die beste Antwort auf L0-Typen, L2-Typen die beste Antwort auf L1-Typen und so weiter. Die Autoren kommen zu dem Schluss, dass eine spezielle Level--Struktur in einer Zweitpreisauktion einen winner’s curse hervorbringen kann.

Eyster und Rabin (2005[73]) begründen zur Erklärung das Konzept eines „verfluchten Gleichgewichts“ (cursed equilibrium). In einem solchen sagen Bieter die Gebotsverteilung der anderen Bieter korrekt voraus und reagieren optimal darauf. Ihr Wahrnehmungsfehler liegt allerdings darin, dass sie den Zusammenhang zwischen den Geboten anderer Bieter und deren Signalen falsch einschätzen. Je höher der „Verfluchungsgrad“ (cursedness), desto höher schätzen Bieter die Wahrscheinlichkeit ein, dass andere Bieter in Höhe des Durchschnitts der anderen Gebote über alle Signale hinweg bieten (und nicht so wie durch ihre eigene Strategie spezifiziert). Im Fall maximaler cursedness gehen Bieter etwa davon aus, dass es keinen Zusammenhang zwischen den Geboten und den Signalen anderer Spieler gibt. Dadurch kann es in der Zweitpreisauktion zu Fehlbewertungen kommen.

Ivanov, Levin und Niederle (2010[74]) testen die Validität dieser Erklärungsansätze experimentell anhand einer Common-Value-Zweitpreisauktion. Die Autoren vergleichen das Bieterverhalten in einer Umgebung, in der zu hohes Bieten durch die skizzierten Theorien rationalisierbar ist, mit dem Verhalten von Bietern in Situationen, in denen solche Erklärungsansätze unwahrscheinlich sind. In letzteren kann dabei kein Rückgang übermäßiger Gebote festgestellt werden, was Zweifel an der Plausibilität dieser Ansätze als Erklärung des winner’s curse aufkommen lässt.

Strategische Verwandtschaft

Theorie

Seien durch

und

zwei Auktionen im oben beschriebenen Sinne gegeben. Man bezeichnet die beiden Auktionen als strategisch äquivalent, wenn es ein reelles sowie ein Tupel gibt, sodass

für alle Tupel .[75] Strategische Äquivalenz bedeutet also, dass die beiden Spiele identischen Spielern identische Strategieräume zuweisen; sie dürfen sich nur in der individuellen Anfangsausstattung sowie der relativen Einheit, in der die Payoffs ausgezahlt werden, unterscheiden. Naheliegenderweise gilt für strategisch äquivalente Spiele, dass ihre Nash-Gleichgewichte identisch sind.[76]

Die Zweitpreisauktion steht in enger strategischer Verwandtschaft zur Englischen Auktion. Man vergegenwärtige sich dies etwa mithilfe folgender Überlegung: In einer Zweitpreisauktion bietet ein Spieler wie oben gezeigt optimalerweise in Höhe der eigenen Wertschätzung und, falls er Höchstbietender ist, zahlt das nächsthöhere Gebot. In einer aufsteigenden Auktion werden sich die Bieter so lange gegenseitig überbieten, bis es keine zwei Bieter mehr gibt, deren Wertschätzung über der aktuellen Gebotshöhe liegen; das letzte Gebot ist dementsprechend bei optimalem Bietverhalten gerade marginal höher als das zweitletzte Gebot (und insofern also approximativ gleich). Damit schließt sich der Kreis zur Zweitpreisauktion: Bei beiden Auktionstypen gewinnt im (eindeutigen) Gleichgewicht derjenige mit der höchsten Wertschätzung und in beiden Fällen entstehen ihm Ausgaben in Höhe der zweithöchsten Wertschätzung unter allen Bietern.[77]

Anders als die Erstpreisauktion und die Holländische (absteigende) Auktion sind Zweitpreisauktion und Englische Auktion jedoch offensichtlich nicht strategisch äquivalent.[78] Auch die optimalen Strategien sind nicht generell identisch.[79] Illustrativ kann man sich etwa entsprechend obiger Ausführungen vorstellen, dass einer der Bieter seine eigene Wertschätzung nicht kennt. Ein Beispiel wäre etwa, dass die Lizenz zum Betrieb einer Koltanmine im Wege einer Auktion versteigert werden soll; dabei ist die Bewertung der erwarteten Erträge (und damit auch die Wertschätzung der Lizenz) mit Unsicherheit behaftet, weil Qualität und Quantität des abgebauten Koltans ex ante der unmittelbaren Einsicht verborgen sind. In einer solchen Situation mit Ungewissheit über die Wertschätzungen erbringt eine Englische Auktion wie überstehend gezeigt höhere (erwartete) Preise als eine Zweitpreisauktion.

Experimentelle Ergebnisse im IPV-Fall

- Befund

In der experimentellen Literatur ist immer wieder festgestellt worden, dass die strategische Äquivalenz zwischen Zweitpreis- und Englischer Auktion bei privaten Wertschätzungen nicht vollständig repliziert werden kann.[80] Kagel, Harstad und Levin (1987[81]) teilen zur Untersuchung der strategischen Äquivalenz ihren Studienteilnehmern mit, dass zunächst eine Zahl aus einer Gleichverteilung über ein gegebenes Intervall gezogen werde; wurde aber nicht mitgeteilt. Stattdessen wurden die privaten Wertschätzungen der Teilnehmer, , nun nacheinander aus einer Gleichverteilung über gezogen (wobei allen bekannt war) und den jeweiligen Teilnehmern (und nur diesen!) mitgeteilt. Aus diesem Grund spricht man auch von einem so genannten induced value experiment, weil die „Wertschätzungen“ von außen vorgegeben („induziert“) werden. Es wurde nun in mehreren Bietrunden untersucht, wie die Teilnehmer bei unterschiedlichen Auktionsformaten bieten. Die Autoren stellen (verglichen mit der tatsächlichen dominanten Strategie) übermäßig hohe Gebote in Zweitpreisauktionen fest (durchschnittlich 11 Prozent zu hoch), während das Ergebnis bei einer Englischen Auktion mit der dominanten Strategie kompatibel war. Sie vermuten als Ursache, dass dies von der falschen Wahrnehmung herrührt, die Gewinnwahrscheinlichkeit würde durch höheres Bieten steigen, ohne dass hierfür (wegen des Zweitpreisformates) wirkliche Kosten entstehen. Harstad (2000[82]) bestätigt dieses Ergebnis. Er beobachtet ebenso wie schon Kagel und Levin (1993[83]), dass sich das übermäßige Bieten bei wiederholtem Durchführen einer Zweitpreisauktion nicht wesentlich ändert und erklärt den so erwachsenden Unterschied zwischen Englischer Auktion und Zweitpreisauktion bei wiederholten Zweitpreisauktionen damit, dass den Bietern ein negativer Feedbackmechanismus bei überhöhten Geboten fehlt, weil sie auch bei zu hohen Geboten noch einen positiven Gewinn realisieren können, was sie fälschlicherweise als Bestätigung ihrer strategischen Wahl auffassen.

Einzelne Arbeiten kommen jedoch auch zu Resultaten, die mit der Prognose strategischer Äquivalenz in Einklang steht oder die gar die Abgabe zu niedriger Gebote nahelegen. Lucking-Riley (1999[84]) führt ein Feldexperiment durch und untersucht das Bietverhalten bei einer Versteigerung identischer Magic: The Gathering-Sammelkarten im Internet über verschiedene Auktionsmechanismen hinweg. Die Studie bringt keine Evidenz für Erlösunterschiede zwischen Zweitpreis- und Englische Auktion hervor. Shogren et al. (2001[85]) teilen den Teilnehmern in einem Labor-Setting neben ihrer Wertschätzung zusätzlich mit, dass es in ihrem besten Interesse wäre, in Höhe ihrer Wertschätzung zu bieten; die Autoren kommen zu dem Ergebnis, dass in diesem Umfeld etwa 33 Prozent der Gebote die Wertschätzung unter- und knapp 11 Prozent diese überschreiten.

- Ursachen

Morgan, Steiglitz und Reis (2003[86]) rationalisieren überhöhte Gebote auf theoretischer Ebene durch die Annahme, dass die Bieter einen Negativnutzen durch Gewinne ihrer Mitstreiter realisieren (mithin also boshaft agieren). Erst in jüngerer Zeit wurden experimentelle Studien zur Überprüfung solcher Erklärungshypothesen durchgeführt. Andreaonia, Che und Kimc (2007[87]) teilen Bieter von Runde zu Runde randomisiert in Gruppen ein und untersuchen Unterschiede im Bietverhalten von Bietern mit der jeweils höchsten Wertschätzung und solchen, die davon überzeugt sind, zu verlieren. Die Autoren finden Evidenz dafür, dass sich Bieter grundsätzlich an ihre schwach dominante Strategie halten, jedoch dann davon (nach oben) abweichen, wenn sie zu der Überzeugung gelangen, ohnehin zu verlieren und in der Lage sind, den Verkaufspreis zu beeinflussen. Das Ergebnis ist soweit konsistent mit dem Boshaftigkeitsmotiv von Morgan, Steiglitz und Reis (2003).

Cooper und Fang (2008[88]) untersuchen experimentell die empirische Konsistenz einer Reihe potenzieller Erklärung, namentlich dem Boshaftigkeitsmotiv von Morgan, Steiglitz und Reis (2003) (Hypothese 1), dem an die oben kurz referierte Erklärung von Kagel, Harstad und Levin (1987) angelehnten Vorliegen beschränkter Rationalität (Hypothese 2) sowie einem neuen Motiv, der joy of winning hypothesis („Freude am Sieg“) (Hypothese 3). Hypothese 2 wird von den Autoren so konstruiert, dass Bieter bei der Festlegung ihres Gebotes die Bedeutung einer Gebotserhöhung für den erwarteten Payoff im Fall eines Sieges unterschätzen, während sie ihre Bedeutung für die Gewinnwahrscheinlichkeit vollständig berücksichtigen; dies würde den Unterschied zur Englischen Auktion erklären, weil dort für jedermann leicht ersichtlich ist, wie sich eine Gebotserhöhung auf den Payoff im Fall eines Sieges auswirkt, sodass in der Englischen Auktion die (hohe Gebote befördernde) Wahrnehmungsverzerrung geringer ausgeprägt sein müsste. Hypothese 3 hat zum Inhalt, dass Bieter über monetäre Faktoren hinausgehend einen positiven Nutzen aus dem Gewinn erfahren, wodurch sich ihre Wertschätzung (und damit das optimale Gebot) entsprechend erhöht. Die Autoren finden Evidenz für die Hypothesen 2 und 3 und – im Widerspruch zu Morgan, Steiglitz und Reis (2003) – gegen Hypothese 1.

Garratt, Walker und Wooders (2004[89], 2012[90]) kritisieren, dass der weit überwiegende Teil experimenteller Arbeiten zur Frage der strategischen Äquivalenz mit unerfahrenen Bietern (Studenten) durchgeführt wird und rekrutieren ihre Testsubjekte stattdessen aus erfahrenen Verkäufern auf der Internet-Auktionsplattform Ebay. Zudem ermöglichen sie den Bietern, länger als gewöhnlich über ihre Gebote nachzudenken. Im Unterschied zu den Ergebnissen anderer Studien stellen die Autoren bei ihren Partizipanten einen etwa gleich hohen Anteil von Geboten oberhalb und unterhalb der Wertschätzung fest (38 zu 41 Prozent vs. 67 zu 6 Prozent bei Kagel, Harstad und Levin [1987]) sowie ebenfalls keine größere Tendenz zu wertschätzungsgemäßem Bieten. Roth und Levin (2008[91]) mutmaßen unter Verweis auf psychologische Studien, das Ergebnis sei insofern wenig überraschend, als die Partizipanten erfahrene Verkäufer und nicht Käufer waren, und aus diesem Grund daran gewöhnt seien, zu einem niedrigen Preis zu kaufen, um anschließen zu einem hohen Preis zu verkaufen, was insoweit eine andere Tätigkeit darstelle und weshalb es auch keinen Grund gebe, davon auszugehen, dass sie eher zur Abgabe des theoretischen Optimalgebotes neigen.

Praktische Implementationen

Das Format der Zweitpreisauktion gilt in der Praxis generell als selten.[92] Im Internet finden reine Zweitpreisauktionen insbesondere auf einigen Plattformen Verwendung, auf denen Sammlerobjekte versteigert werden.[93] Einige Anbieter kombinieren dabei verschiedene Bietkanäle. So offeriert beispielsweise der Briefmarkenhändler Sandafayre wöchentliche Zweitpreisauktionen mit umfassenden Möglichkeiten der Gebotsabgabe, die nicht nur über die Internetseite, sondern auch per Post oder via Telefax erfolgen kann.[94] Dies wäre beim Gebrauch des wohl gängigsten Auktionsformats, der Englischen Auktion, nur schwer möglich und verweist insoweit auf einen distinkten Vorteil von Sealed-Bid-Formaten. Andere Internet-Auktionsplattformen wie Ebay verwenden zwar keine reine Zweitpreisauktion; ihre Implementation der Englischen Auktion kommt de facto jedoch dem Zweitpreisformat sehr nahe.[95] Der von Bietern eingegebene Preis fungiert lediglich als so genanntes Proxy-Gebot; das tatsächliche Gebot wird dabei, in der Eigenbeschreibung von Ebay, „von unserem System mit den Geboten anderer Bieter verglichen und nur um den kleinstmöglichen Betrag erhöht, der nötig ist, damit Sie weiterhin der Höchstbietende sind“.[96] Dies geschieht maximal so lange, bis das Proxy-Gebot erreicht ist. Im Resultat fallen für den siegreichen Höchstbietenden also Kosten in Höhe des zweithöchsten Gebotes zuzüglich eines kleinen Betrags an, was approximativ dem Resultat aus einer Zweitpreisauktion entspricht.[97] Lucking-Riley (2000[98]) untersucht die Auktionsformate auf 142 Auktionsseiten im Internet und findet dabei lediglich fünf Beispiele für reine Zweitpreisauktionen, dafür aber 65 Beispiele für modifizierte Englische Auktionen mit der Möglichkeit von Proxy-Geboten.

Zweitpreisauktionen sind in der Vergangenheit auch bei der Versteigerung von Frequenzblock-Lizenzen verwendet worden. Derartige Lizenzen beziehen sich zumeist auf das Recht, den jeweiligen Frequenzblock zu einem bestimmten Zweck – etwa der Übertragung von Fernsehsignalen – zu verwenden; bisweilen gewähren sie auch die erweiterte Möglichkeit, selbst über die Verwendung des lizenzierten Frequenzblocks zu entscheiden. Die neuseeländische Regierung führte bei ihrer ersten Versteigerung solcher Frequenzblock-Lizenzen im Jahr 1990 simultan mehrere Zweitpreisauktionen ohne Mindestpreise durch (eine für jeden Block).[99] Im Resultat erzielte die Regierung statt der erhofften 240 Millionen Neuseeland-Dollar (NZ$) lediglich 36 Millionen. In einem Fall erhielt ein Unternehmen, das 100.000 NZ$ geboten hatte, den Zuschlag zu einem Preis von nur 6 NZ$; in einem anderen resultierte ein Gebot von 7.000.000 NZ$ in Kosten von lediglich 5.000 NZ$.[100] Als Ursachen hierfür gelten allgemein die Abwesenheit von Mindestpreisen sowie, auf grundlegenderer Ebene, die Nichtberücksichtigung von Interdependenzen (bestimmte Lizenzen stehen in substitutiver oder komplementärer Beziehung zueinander, was bei simultan durchgeführten Zweitpreisauktionen nicht berücksichtigt werden kann und insoweit unnötig „zufällige“ Ergebnisse hervorbringt).[101]

Generalisierungen

Vickrey-Clarke-Groves-Mechanismus

Es lässt sich zeigen, dass Zweitpreisauktionen einen Spezialfall eines sehr viel allgemeineren Allokationsmechanismus darstellen, dem Vickrey-Clarke-Groves-Mechanismus (VCG-Mechanismus).[102] Zurückgehend auf Arbeiten von William Vickrey (1961[103]), Edward H. Clarke (1971[104]) und der Verallgemeinerung von Theodore Groves (1973[105]) beschreibt der VCG-Mechanismus eine generelle[106] Methode, um auch in Mehrobjektauktionen effiziente und anreizkompatible Allokationen zu implementieren. Tatsächlich lässt sich sogar zeigen, dass der VCG-Mechanismus unter allen effizienten, anreizkompatiblen (strategy proof) und individuell rationalen Mechanismen derjenige mit dem höchsten Erlös ist.[107] Im Spezialfall reduziert sich der VCG-Mechanismus zur Zweitpreisauktion. Eine zusätzliche Verallgemeinerung ermöglicht es schließlich, innerhalb des Mehrobjekte-Settings des VCG-Mechanismus auch interdependente Wertschätzungen zu berücksichtigen.[108] In diesem Fall handelt es sich allerdings nicht mehr um einen Auktionsmechanismus im engeren Sinne, weil er erfordert, dass dem Auktionator die Wertschätzungsfunktionen bekannt sind.

Für Einzelheiten wird auf den Artikel Vickrey-Clarke-Groves-Mechanismus verwiesen.

Generalized Second-Price Auction

Eine weitere Verallgemeinerung liefern Edelman, Ostrovsky und Schwarz (2007[109]), die in der Versteigerung von Werbeplätzen bei Internetsuchmaschinen die Verwendung eines Zweitpreisverfahrens erkennen; spätestens 2002 zum ersten Mal gebraucht, soll dieser Auktionstypus bereits 2006 Erträge in der Größenordnung von zehn Milliarden Dollar hervorgebracht haben.[110] Suchmaschinenbetreiber gehen dabei beispielsweise so vor, dass Werbeplätze auf einer Seite von oben nach unten mit Anzeigen in absteigender Reihenfolge der für sie abgegebenen Gebote befüllt werden. Klickt ein Nutzer anschließend auf eine Anzeige, so wird der betreffende Werbekunde im Rahmen eines Pay-per-Click-Verfahrens in Höhe des nächsthöchsten Gebotes belastet.

Allgemein zeichnet sich die Generalized Second-Price Auction (GSP-Auktion) durch folgende Merkmale aus: Es handelt sich um eine Mehrobjektauktion mit Objekten (im Beispiel: Werbeplätzen) und risikoneutralen Bietern (Werbekunden). Die Zahl der Klicks auf eine Anzeige auf Position , , in einem festgelegten Zeitabschnitt bezeichne man mit und einem Werbekunden , , ist ein Klick auf seine Anzeige wert. (Es spielt keine Rolle für die Wertschätzung eines solchen Klicks, auf welcher Position eine angeklickte Anzeige angezeigt wurde.) Man lege zur Vereinfachung und ohne Beschränkung der Allgemeinheit ferner fest, dass die Positionen absteigend nummeriert werden, das heißt für die Anzeige mit der höchsten Zahl der Klicks (), und so weiter. Gibt nun ein Nutzer der Suchmaschine ein entsprechendes Stichwort ein, so setzt dies den Zuteilungsmechanismus in Gang: Der Betreiber bestimmt für jeden Bieter dessen zuletzt abgegebenes Gebot und füllt die Werbeplätze von oben nach unten so lange auf, bis alle belegt sind oder hilfsweise bis der letzte teilnehmende Bieter zugeteilt ist, wobei jeder Bieter in keinem Fall mehr als einen Platz belegen kann. Sei der -höchstbietende Bieter und sei sein abgegebenes Gebot. Dann beläuft sich der Payoff von auf

- .

Die Autoren zeigen, dass es in einer GSP-Auktion anders als im Rahmen des VCG-Mechanismus keine dominante Strategie ist, gemäß der eigenen Wertschätzung zu bieten; entsprechend wurde auf diesem Markt inzwischen auch schon verschiedentlich empirisch ein großes Ausmaß an strategischem Bietverhalten nachgewiesen[111]. Ein Gleichgewicht in dominanten Strategien gibt es anders als im Rahmen des VCG-Mechanismus im Allgemeinen nicht.

In einigen neueren Anwendungen des Modells wird die Bieterseite der Auktion explizit modelliert, was sie konzeptionell vom klassischen GSP-Setting abhebt. In diesem Kontext lassen sich etwa auch Externalitäten modellieren, die unter der Annahme entstehen, dass die Klickzahlen bei höher positionierten Werbeanzeigen größer sind als bei weiter unten platzierten; dies hat sodann zur Folge, dass erfolgreiche Bieter mit höherer Platzierung den durchschnittlichen Ertrag der übrigen Werbenden negativ beeinflussen.[112]

Weblinks

- Benedikt Fehr: Zweitpreis-Auktionen: Von Goethe erdacht, von Ebay genutzt. FAZ.net, 22. Dezember 2007.

- Takashi Kunimoto: Lecture Notes on Auctions (PDF-Datei, 0,7 MB). Vorlesungsskriptum, McGill University, 2008.

Literatur

- Lawrence M. Ausubel: Auctions (Theory). In: Steven N. Durlauf, Lawrence E. Blume (Hrsg.): The New Palgrave Dictionary of Economics. 2. Auflage. Palgrave Macmillan 2008, doi:10.1057/9780230226203.0073 (Online-Ausgabe).

- Paul Klemperer (Hrsg.): The Economic Theory of Auctions. 2 Bände. Edward Elgar, Cheltenham und Northampton 2000, ISBN 1-85898-870-5 (beide Bände). [Sammlung wichtiger Artikel und Beiträge zur Auktionstheorie.]

- Vijay Krishna: Auction Theory. 2. Auflage. Academic Press, San Diego u. a. 2010, ISBN 978-0-12-374507-1.

- Jayson L. Lusk und Jason F. Shogren: Experimental Auctions. Methods and Applications in Economic and Marketing Research. Cambridge University Press, Cambridge u. a. 2007, ISBN 978-0-521-85516-7.

- Andreu Mas-Colell, Michael Whinston und Jerry Green: Microeconomic Theory. Oxford University Press, Oxford 1995, ISBN 0-19-507340-1.

- Flavio M. Menezes und Paulo K. Monteiro: An Introduction to Auction Theory. Oxford University Press, Oxford und New York 2005, ISBN 978-0-19-927598-4.

- Paul Milgrom: Putting Auction Theory to Work. Cambridge University Press, Cambridge u. a. 2004, ISBN 0-521-53672-3.

- Eric Rasmusen: Games and Information. An Introduction to Game Theory. 4. Aufl. Wiley-Blackwell, Malden 2007, ISBN 978-1-4051-3666-2. [Kapitel 13: Auctions; als Entwurfsversion auch online: http://www.rasmusen.org/GI/chapters/chap13_auctions.pdf (PDF-Datei, 0,6 MB)]

- Nikolaĭ N. Vorob’ev: Game Theory. Lectures for Economists and Systems Scientists. Übersetzt von Samuel Kotz. Springer, New York u. a. 1977, ISBN 0-387-90238-4.

Anmerkungen

- William Vickrey: Counterspeculation, Auctions, and Competitive Sealed Tenders. In: The Journal of Finance. 16, Nr. 1, 1961, S. 8–37 (JSTOR 2977633).

- Dies ist im Einzelnen Gegenstand des Abschnitts #Strategische Verwandtschaft.

- So etwa Michael H. Rothkopf, Thomas J. Teisberg und Edward P. Kahn: Why Are Vickrey Auctions Rare? In: Journal of Political Economy. 98, Nr. 1, 1990, S. 94–109 (JSTOR 2937643), hier S. 95.

- David Lucking-Reiley: Vickrey Auctions in Practice: From Nineteenth-Century Philately to Twenty-First-Century E-Commerce. In: The Journal of Economic Perspectives. 14, Nr. 3, 2000, S. 183–192 (JSTOR 2646925).

- Benny Moldovanu und Manfred Tietzel: Goethe’s Second‐Price Auction. In: Journal of Political Economy. 106, Nr. 4, 1998, S. 854–859 (JSTOR).

- Zit. nach Inge Jensen (Hrsg.): Quellen und Zeugnisse zur Druckgeschichte von Goethes Werken. Teil 4: Die Einzeldrucke. Akademie-Verlag Berlin, Berlin 1984, S. 650. Angeblich lautete der Inhalt dieses Billets wie folgt: „Ich übersende Ihnen im versiegelten Anschlusse ein Manuscript. Will Herr Vieweg dafür nicht 200 Friedrichsd’or zahlen, so beliebe er den Pack zurückzusenden, ohne ihn zu entsiegeln.“, wobei die Echtheit des selbigen von Jensen bezweifelt wird.

Das Ergebnis dieser Auktion war aus auktionstheoretischer Sicht schließlich wenig ergiebig. Goethes Berater Karl August Böttiger schrieb am 16. Januar an Vieweg: „Nun kam es auf den Hauptpunkt, das Honorar. Ich will mich nicht kompromittieren, sagt er, aber auch dem Verleger nicht wehe thun. Nun theilte er mir den Gedanken mit, der auf beifolgendem von ihm eigenhändig unterschriebenen Zettel des weiters zu lesen ist. Das versiegelte Billet […] liegt wirklich in meinem Büreau. Nun sagen Sie also, was Sie geben können und wollen? // Ich stelle mich in Ihre Lage, theuerster Vieweg, und empfinde, was ein Zuschauer, der Ihr Freund ist, empfinden kann. // Nur eins erlauben Sie mir nach dem, was ich ohngefähr von Göthes Honoraren bey Göschen, Bertuch, Cotta und Unger weiß, anzufügen: unter 200 Fr[iedsrichs]d’or können Sie nicht bieten.“ (Zit. nach Jensen op. cit., S. 651) Tatsächlich war dies freilich exakt die Summe, die Goethe auf den Zettel geschrieben hatte und Vieweg bot schlussendlich auch in der Tat exakt 200 Friedrichsd’or; es liegt nahe, dass Böttiger hier Vieweg mit seiner Schätzung einen entsprechenden Hinweis zukommen ließ. Jensen mutmaßt demgemäß, „[m]öglicherweise kannte Böttiger die von Goethe geforderte Summe aus Gesprächsäußerungen“ (Jensen ibid.). Zu den Stellennachweisen vgl. Benny Moldovanu und Manfred Tietzel: Goethe’s Second‐Price Auction. In: Journal of Political Economy. 106, Nr. 4, 1998, S. 854–859 (JSTOR). - Vgl. etwa R. Preston McAfee and John McMillan: Auctions and Bidding. In: Journal of Economic Literature. 25, Nr. 2, 1987, S. 699–738 (JSTOR 2726107), hier S. 705 f.; die Terminologie folgt Krishna 2010, S. 2 f.

- John C. Harsanyi: Games with Incomplete Information Played by “Bayesian” Players, I–III. Part I. The Basic Model. In: Management Science. 14, Nr. 3, 1967, S. 159–182 (JSTOR 2628393).

- John C. Harsanyi: Games with Incomplete Information Played by "Bayesian" Players, I-III. Part II. Bayesian Equilibrium Points. In: Management Science. 14, Nr. 5, 1968, S. 320–334 (JSTOR 2628673); John C. Harsanyi: Games with Incomplete Information Played by "Bayesian" Players, I-III. Part III. The Basic Probability Distribution of the Game. In: Management Science. 14, Nr. 7, 1968, S. 486–502 (JSTOR 2628894).

- Vgl. hierzu im Einzelnen den Artikel Bayes-Spiel.

- Statt der Nutzenfunktion – die ganz generell Präferenzen zum Ausdruck bringt – wird häufig lediglich eine Auszahlungs-/Payoff-Funktion betrachtet. Es ist allerdings konzeptionell keineswegs erforderlich, dass Akteure nur monetäre Gewinne bzw. Verluste im Blick haben. Bei Auktionen im herkömmlichen Sinne liegt die monetäre Interpretation allerdings in der Regel nahe, weshalb sich der vorliegende Artikel ebenfalls der entsprechenden Terminologie bedient.

- Vgl. Krishna 2010, S. 13; Mas-Colell/Whinston/Green 1995, S. 865, Fußnote 8.

- William Vickrey: Counterspeculation, Auctions, and Competitive Sealed Tenders. In: The Journal of Finance. 16, Nr. 1, 1961, S. 8–37 (JSTOR 2977633).

- Vgl. Krishna 2010, S. 13.

- Vgl. Ausubel 2008. Zum Begriff siehe weiterführend John O. Ledyard: Incentive Compatibility. In: Steven N. Durlauf, Lawrence E. Blume (Hrsg.): The New Palgrave Dictionary of Economics. 2. Auflage. Palgrave Macmillan 2008, doi:10.1057/9780230226203.0769 (Online-Ausgabe).

- Angelehnt an Daron Acemoglu and Asu Ozdaglar: Incomplete Information: Bayesian Nash Equilibria, Auctions and Introduction to Social Learning. Vorlesungsnotizen, MIT. 2009, abgerufen am 28. Juli 2013, S. 28.

- Vgl. Paul R. Milgrom: Rational Expectations, Information Acquisition, and Competitive Bidding. In: Econometrica. 49, Nr. 4, 1981, S. 921–943 (JSTOR 1912511); für das folgende Beispiel ebenda, S. 939.

- Reinhard Selten: Reexamination of the perfectness concept for equilibrium points in extensive games. In: International Journal of Game Theory. 4, Nr. 1, 1975, S. 25–55, doi:10.1007/BF01766400.

- Andreas Blume und Paul Heidhues: All equilibria of the Vickrey auction. In: Journal of Economic Theory. 114, Nr. 1, 2004, S. 170–177, doi:10.1016/S0022-0531(03)00104-2.

- Vgl. etwa Kunimoto 2008, S. 105.

- Diese Terminologie weicht von der in der statistischen Literatur gebräuchlichen ab. Dort ist die -te Ordnungsstatistik keine Zufallsvariable des -höchsten Wertes, sondern des -tiefsten.

- Vgl. Krishna 2010, S. 13 f., 17 f.

- Vgl. Krishna 2010, S. 17 ff.

- Es ist

- .

- ,

- Dazu auch Krishna 2010, S. 21.

- John G. Riley und William F. Samuelson: Optimal Auctions. In: American Economic Review. 71, Nr. 3, 1981, S. 381–392 (JSTOR 1802786), hier S. 384; vgl. auch Krishna 2010, S. 21.

- John G. Riley und William F. Samuelson: Optimal Auctions. In: American Economic Review. 71, Nr. 3, 1981, S. 381–392 (JSTOR 1802786), hier S. 383.

- John G. Riley und William F. Samuelson: Optimal Auctions. In: American Economic Review. 71, Nr. 3, 1981, S. 381–392 (JSTOR 1802786), hier S. 385 f.

- Jean-Jacques Laffont und Eric Maskin: Optimal Reservation Price in the Vickrey Auction. In: Economics Letters. 6, 1980, S. 309–313, doi:10.1016/0165-1765(80)90002-6.

- Vgl. Krishna 2010, S. 22 f. Das Resultat besitzt tatsächlich sogar für eine große Klasse von Auktionsformaten Gültigkeit. Dazu John G. Riley und William F. Samuelson: Optimal Auctions. In: American Economic Review. 71, Nr. 3, 1981, S. 381–392 (JSTOR 1802786).

- Vgl. Krishna 2010, S. 24.

- Vgl. Krishna 2010, S. 24 f. Eine Implementation des Commitment-Problems in das Entscheidungsproblem des Verkäufers über die Höhe des Mindestpreises ist etwa in Ela Glowicka und Jonathan Beck: A note on reserve price commitments in the Vickrey auction. Internet http://mpra.ub.uni-muenchen.de/6669/1/MPRA_paper_6669.pdf (PDF-Datei, 0,2 MB), abgerufen am 18. Oktober 2013 skizziert.

- Richard Engelbrecht-Wiggans: On Optimal Reservation Prices in Auctions. In: Management Science. 33, Nr. 6, 1987, S. 763–770 (JSTOR 2632261).

- Die Terminologie folgt John H. Kagel und Dan Levin: Auctions. A Survey of Experimental Research, 1995 – 2008. Mimeo (zum Abdruck in John H. Kagel, Alvin E. Roth (Hrsg.): The Handbook of Experimental Economics. 2. Auflage), 2008, Internet http://www.econ.ohio-state.edu/kagel/Auctions_Handbook_vol2.pdf (PDF-Datei, 2,2 MB), abgerufen am 28. Juli 2013.

- Dan Levin und James L. Smith: Equilibrium in Auctions with Entry. In: The American Economic Review. 84, Nr. 3, 1994, S. 585–599 (JSTOR 2118069).

- Die Darstellung folgt (vereinfachend) Yeon-Koo Che und Ian Gale: Standard Auctions with Financially Contrained Bidders. In: Review of Economic Studies. 65, Nr. 1, 1998, doi:10.1111/1467-937X.00033. Vgl. auch Krishna 2010, S. 42 ff.

- Vgl. Krishna 2010, S. 38.

- Vgl. Isa Hafalir und Vijay Krishna: Asymmetric Auctions with Resale. In: American Economic Review. 98, Nr. 1, 2008, S. 87–112, doi:10.1257/aer.98.1.87, hier S. 97.

- Isa Hafalir und Vijay Krishna: Asymmetric Auctions with Resale. In: American Economic Review. 98, Nr. 1, 2008, S. 87–112, doi:10.1257/aer.98.1.87, hier S. 98.

- Estelle Cantillon: The effect of bidders’ asymmetries on expected revenue in auctions. In: Games and Economic Behavior. 62, Nr. 1, 2008, S. 1–25, doi:10.1016/j.geb.2006.11.005.

- Definition: Seien und Zufallsvariablen mit Support und Verteilungsfunktionen bzw. . Dann dominiert stochastisch in erster Oordnung, wenn für alle gilt: Vgl. Marc S. Paolella: Fundamental Probability. A Computational Approach. Wiley, Sussex 2006, ISBN 978-0-470-02594-9, S. 144.

- Jihui Chen und Maochao Xu: Asymmetry and Revenue in Second-Price Auctions: A Majorization Approach. Illinois State University Working Paper, 2012, Internet Archivlink (Memento vom 2. Dezember 2013 im Internet Archive), abgerufen am 22. November 2013.

- Isa Hafalir und Vijay Krishna: Asymmetric Auctions with Resale. In: American Economic Review. 98, Nr. 1, 2008, S. 87–112, doi:10.1257/aer.98.1.87, hier S. 99.

- Definition: Die Verteilungen , sind regulär im Sinne von Myerson (1981), wenn gilt:

- René Kirkegaard: A Mechanism Design Approach to Ranking Asymmetric Auctions. In: Econometrica. 80, Nr. 5, S. 2349–2364, 2012, doi:10.3982/ECTA9859.

- Eric Maskin und John Riley: Asymmetric Auctions. In: The Review of Economic Studies. 67, Nr. 3, 2000, S. 413–438 (JSTOR 2566960).

- Für das Folgende vgl. Krishna 2010, S. 158 f.

- Daniel A. Graham, Robert C. Marshall: Collusive Bidder Behavior at Single-Object Second-Price and English Auctions. In: Journal of Political Economy. 95, Nr. 6, 1987 (JSTOR 1831119).

- Daniel A. Graham and Robert C. Marshall: Collusive Bidder Behavior at Single-Object Second-Price and English Auctions. In: Journal of Political Economy. 95, Nr. 6, 1987 (JSTOR 1831119), Theorem 2 und 3.

- Vgl. Krishna 2010, S. 163 ff.

- Michael H. Rothkopf, Thomas J. Teisberg und Edward P. Kahn: Why Are Vickrey Auctions Rare? In: Journal of Political Economy. 98, Nr. 1, 1990, S. 94–109 (JSTOR 2937643).

- Vgl. David Lucking-Reiley: Vickrey Auctions in Practice: From Nineteenth-Century Philately to Twenty-First-Century E-Commerce. In: The Journal of Economic Perspectives. 14, Nr. 3, 2000, S. 183–192 (JSTOR 2646925), hier S. 189–190.

- Vgl. beispielsweise David Lucking-Reiley: Auctions on the Internet: What’s Being Auctioned, and How? In: The Journal of Industrial Economics. 48, Nr. 3, S. 227–252, doi:10.1111/1467-6451.00122.

- Mit Robert B. Wilson: Competitive Bidding with Disparate Information. In: Management Science. 15, Nr. 7, 1969, S. 446–448 (der Artikel wurde als Working Paper bereits 1966 vorgelegt) und Armando Ortega-Reichert: Models for Competitive Bidding under Uncertainty. PhD Thesis, Stanford University, 1968 (teilweise abgedruckt in Klemperer 2000) wurden dem IPV-Modell bereits früh Common-Value-Modelle entgegengesetzt; Paul R. Milgrom: Rational Expectations, Information Acquisition, and Competitive Bidding. In: Econometrica. 49, Nr. 4, 1981, S. 921–943 (JSTOR 1912511) analysiert das symmetrische Gleichgewicht in einer Common-Value-Zweitpreisauktion. Der beschriebene, auch nachfolgend zugrunde gelegte generalistische Ansatz von Auktionsmodellen mit interdependenten Wertschätzungen folgt – für alle gängigen Auktionsformate – Paul R. Milgrom und Robert J. Weber: A Theory of Auctions and Competitive Bidding. In: Econometrica. 50, Nr. 5, 1982, S. 1089–1122 (JSTOR 1911865).

- Die Darstellung folgt Kunimoto 2008, Kapitel 7; ähnlich Krishna 2010, Kapitel 6.

- Vgl. für Einzelheiten Kunimoto 2008, S. 91 ff.; Milgrom 2004, S. 181 ff.; Krishna 2010, Appendix D.

- Formal seien die Zufallsvariablen mit gemeinsamer strikt positiver Dichte über einem Produkt von Intervallen verteilt. bezeichnet man als (positiv) affiliiert genau dann, wenn für alle gilt, dass

Komponentenweises Maximum und Minimum.

Komponentenweises Maximum und Minimum.- .

- .

- Paul R. Milgrom und Robert J. Weber: A Theory of Auctions and Competitive Bidding. In: Econometrica. 50, Nr. 5, 1982, S. 1089–1122 (JSTOR 1911865), hier S. 1100 f.

- Vgl. Krishna 2010, S. 98.

- Zum Beweis vgl. Kunimoto 2008, S. 99 f.; Krishna 2010, S. 98 f.; Menezes und Monteiro 2005, S. 68 ff.

- Zum Beweis vgl. Kunimoto 2008, S. 98 f.; Krishna 2010, S. 97 f.; Menezes und Monteiro 2005, S. 68 ff.

- Die Intuition folgt Paul Klemperer: Auction Theory. A Guide to the Literature. In: Journal of Economic Surveys. 13, Nr. 3, S. 227–286, 1999, doi:10.1111/1467-6419.00083, hier S. 235.

- Paul Klemperer: Auction Theory. A Guide to the Literature. In: Journal of Economic Surveys. 13, Nr. 3, S. 227–286, 1999, doi:10.1111/1467-6419.00083, hier S. 259 f.

- Das Setting ist in der theoretischen wie experimentellen Literatur beliebt. Ursprünglich dürfte es wohl auf John H. Kagel und Dan Levin: The Winner’s Curse and Public Information in Common Value Auctions. In: The American Economic Review. 76, Nr. 5, 1986, S. 894–920 (JSTOR 1816459) zurückgehen.

- Ausführlich zu dieser Thematik John H. Kagel und Dan Levin: Common Value Auctions and the Winner’s Curse. Princeton University Press, Princeton u. a. 2002, ISBN 9780691016672.

- Vgl. John H. Kagel: Auctions. A Survey of Experimental Research. In: John H. Kagel, Alvin E. Roth (Hrsg.): The Handbook of Experimental Economics. Princeton University Press, Princeton und New Jersey 1995, S. 501–585, hier S. 536 ff.

- John H. Kagel, Dan Levin und Ronald M. Harstad: Comparative static effects of number of bidders and public information on behavior in second-price common value auctions. In: International Journal of Game Theory. 24, Nr. 3, 1995, S. 293–319, doi:10.1007/BF01243157.

- Christopher Avery und John H. Kagel: Second-Price Auctions with Asymmetric Payoffs: An Experimental Investigation. In: Journal of Economics & Management Strategy. 6, Nr. 3, 1997, S. 573–603, doi:10.1111/j.1430-9134.1997.00573.x.

- Christopher Avery und John H. Kagel: Second-Price Auctions with Asymmetric Payoffs: An Experimental Investigation. In: Journal of Economics & Management Strategy. 6, Nr. 3, 1997, S. 573–603, doi:10.1111/j.1430-9134.1997.00573.x, hier S. 587 f.

- Vincent P. Crawford und Nagore Iriberri: Level-k Auctions: Can a Nonequilibrium Model of Strategic Thinking Explain the Winner's Curse and Overbidding in Private-Value Auctions? In: Econometrica. 75, Nr. 6, 2007, S. 1721–1770, doi:10.1111/j.1468-0262.2007.00810.x.

- Dale O. Stahl und Paul W. Wilson: On Players′ Models of Other Players: Theory and Experimental Evidence. In: Games and Economic Behavior. 10, Nr. 1, 1995, S. 218–254, doi:10.1006/game.1995.1031.

- Rosemarie Nagel: Unraveling in Guessing Games: An Experimental Study. In: The American Economic Review. 85, Nr. 5, 1995, S. 1313–1326 (JSTOR 2950991).

- Erik Eyster und Matthew Rabin: Cursed Equilibrium. In: Econometrica. 73, Nr. 5, 2005, S. 1623–1672, doi:10.1111/j.1468-0262.2005.00631.x.

- Asen Ivanov, Dan Levin und Muriel Niederle: Can Relaxation of Beliefs Rationalize the Winner’s Curse? An Experimental Study. In: Econometrica. 78, Nr. 4, 2010, S. 1435–1452, doi:10.3982/ECTA8112.

- Analog Vorob’ev 1977, S. 3 f.; Rodica Branzei, Dinko Dimitrov und Stef Tijs: Models in Cooperative Game Theory. 2. Auflage. Springer, Heidelberg u. a. 2008, ISBN 978-3-540-77953-7 (auch doi:10.1007/978-3-540-77954-4), S. 8; Robert J. Weber: Games in coalitional form. In: Robert Aumann und Sergiu Hart (Hrsg.): Handbook of Game Theory with Economic Applications. Bd. 2. Elsevier, Amsterdam u. a. 1994, ISBN 0-444-89427-6, S. 1285–1303 (auch doi:10.1016/S1574-0005(05)80068-2), hier S. 1288 ff.

- Vgl. Vorob’ev 1977, S. 4.

- Vgl. etwa Paul R. Milgrom und Robert J. Weber: A Theory of Auctions and Competitive Bidding. In: Econometrica. 50, Nr. 5, 1982, S. 1089–1122 (JSTOR 1911865), hier S. 1091 f.

- Dazu etwa allgemein Krishna 2010, S. 4 f.

- Vgl. Krishna 2010, S. 5.

- Eine Übersicht über die Literatur bis 1995 findet sich bei John H. Kagel: Auctions. A Survey of Experimental Research. In: John H. Kagel, Alvin E. Roth (Hrsg.): The Handbook of Experimental Economics. Princeton University Press, Princeton und New Jersey 1995, S. 501–585, hier S. 508–514 und über die Literatur zwischen 1995 und 2008 bei Dems. und Dan Levin: Auctions. A Survey of Experimental Research, 1995 – 2008. Mimeo (zum Abdruck in John H. Kagel, Alvin E. Roth (Hrsg.): The Handbook of Experimental Economics. 2. Auflage), 2008, Internet http://www.econ.ohio-state.edu/kagel/Auctions_Handbook_vol2.pdf (PDF-Datei, 2,2 MB), abgerufen am 28. Juli 2013. Vgl. ferner Lusk und Shogren 2007, S. 27–33.

Zum Ergebnis der Nichtreplizierbarkeit sei angemerkt, dass in der früheren Literatur freilich noch Vicki M. Coppinger, Vernon L. Smith und Jon A. Titus: Incentives and Behavior in English, Dutch and Sealed-Bid Auctions. In: Economic Inquiry. 18, Nr. 1, 1980, S. 1–22, doi:10.1111/j.1465-7295.1980.tb00556.x. Evidenz für eine Übereinstimmung zwischen Wertschätzung und Gebotshöhe finden. Die Autoren ließen allerdings von vornherein keine Gebote oberhalb der Wertschätzung zu. - John H. Kagel, Ronald M. Harstad und Dan Levin: Information Impact and Allocation Rules in Auctions with Affiliated Private Values: A Laboratory Study. In: Econometrica. 55, Nr. 6, 1987, S. 1275–1304 (JSTOR 1913557).

- Ronald M. Harstad: Dominant Strategy Adoption and Bidders’ Experience with Pricing Rules. In: Experimental Economics. 3, Nr. 3, 2000, S. 261–280, doi:10.1007/BF01669775.

- John H. Kagel und Dan Levin: Independent Private Value Auctions: Bidder Behaviour in First-, Second- and Third-Price Auctions with Varying Numbers of Bidders. In: The Economic Journal. 103, Nr. 419, 1993, S. 868–879 (JSTOR 2234706).

- David Lucking-Reiley: Using Field Experiments to Test Equivalence between Auction Formats: Magic on the Internet. In: The American Economic Review. 89, Nr. 5, 1999, S. 1063–1080 (JSTOR 117047).

- Jason F. Shogren u. a.: A random nth-price auction. In: Journal of Economic Behavior & Organization. 46, Nr. 4, 2001, S. 409–421, doi:10.1016/S0167-2681(01)00165-2.