Risikoneutralität

Risikoneutralität ist in der Entscheidungstheorie die Risikoeinstellung eines Marktteilnehmers (z. B. Investors), bei der Wahl zwischen verschiedenen Alternativen gleichen Erwartungswerts weder sichere noch unsichere Alternativen zu bevorzugen, sondern sich allein an deren mathematischem Erwartungswert zu orientieren. Die Risikoneutralität liegt zwischen der Risikoaversion und der Risikofreude.

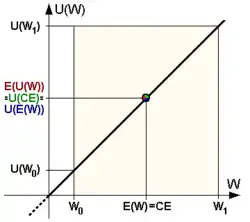

CE – Sicherheitsäquivalent; E(U(W)) – Erwartungswert des Nutzens (erwarteter Nutzen) der unsicheren Auszahlung; E(W) – Erwartungswert der unsicheren Auszahlung; U(CE) – Nutzen des Sicherheitsäquivalents; U(E(W)) – Nutzen des Erwartungswerts der unsicheren Auszahlung; U(W0) – Nutzen der minimalen Auszahlung; U(W1) – Nutzen der maximalen Auszahlung; W0 – Minimale Auszahlung; W1 – Maximale Auszahlung; RP – Risikoprämie

Formale Definition

Risikoneutralität korrespondiert visuell damit, dass der Funktionsgraph der individuellen Nutzenfunktion des Marktteilnehmers linear ist (siehe Abbildung), es sich also um eine Funktion mit gleichbleibendem Grenznutzen handelt: Das Risiko möglicher Vermögensverluste und die Aussicht auf mögliche Vermögensgewinne wiegen bei der Entscheidungsfindung gleich schwer.

Dementsprechend wird ein Marktteilnehmer risikoneutral genannt, wenn für eine Auszahlung in unsicherer Höhe stets die folgenden Beziehungen gelten:

- .

Der erwartete Nutzen aus der Auszahlung ist ebenso hoch wie der Nutzen aus der erwarteten Auszahlung .

Der Grad der Risikoscheu oder Risikofreude eines Marktteilnehmers kann mit dem Arrow/Pratt-Maß der absoluten Risikoaversion

quantifiziert werden, das im Fall der Risikoneutralität des Marktteilnehmers stets null ist. Gleiches gilt, wie schon eingangs erwähnt, für die Differenz der zu erwartenden unsicheren Auszahlung und ihres Sicherheitsäquivalents , die sogenannte Risikoprämie : Auch sie ist im Fall eines risikoneutralen Marktteilnehmers stets null. Dementsprechend gilt außerdem:

- .

Weitere Formen der Risikoeinstellung sind:

- und

- .

Beispiele

- Ein Marktteilnehmer hat die Wahl zwischen der sicheren Auszahlung eines Betrages von 100 Euro und einer Lotterie, die mit einer Wahrscheinlichkeit von 50 % einen Gewinn von 0 Euro und mit einer Wahrscheinlichkeit von ebenfalls 50 % einen Gewinn von 200 Euro auszahlt. Während der risikoneutrale Marktteilnehmer dieser Lotterie und dem sicheren Geldbetrag gegenüber indifferent ist, zieht der risikoscheue Marktteilnehmer den sicheren Geldbetrag vor, und der risikofreudige Marktteilnehmer die Lotterie.

- Ein Konsument hat die Auswahl zwischen einem „altbewährten“ und einem neuen Produkt, das mit einer Wahrscheinlichkeit von 50 % besser sowie einer Wahrscheinlichkeit von 50 % schlechter als das bisherige Produkt ist. Während der risikoneutrale Konsument dem alten und dem neuen Produkt gegenüber indifferent ist, zieht der risikoscheue Konsument das altbewährte und der risikofreudige Konsument das neue Produkt vor.

Wirtschaftliche Aspekte

Das bedeutet insbesondere, dass das Sicherheitsäquivalent (CE, englisch certainty equivalent) des Marktteilnehmers, also derjenige sichere Betrag, der dem Marktteilnehmer gleich viel wert ist wie die statistisch zu erwartende unsichere Auszahlung, dabei stets ebenso hoch ist wie diese Auszahlung selbst, die als Differenz zwischen unsicherer und sicherer Auszahlung definierte sogen. Risikoprämie (RP, englisch risk premium) also in diesem Fall regelmäßig verschwindet.

Die Risikoprämie hängt unmittelbar mit der Risikoeinstellung eines Entscheidungsträgers zusammen. Der Risikoprämie können somit folgende Risikoeinstellungen zugeordnet werden:[1][2]

- risikoneutral,

- risikoscheu,

- risikofreudig.

Eine risikolose Anlage hat eine Standardabweichung von null, eine Korrelation von null mit allen anderen risikobehafteten Anlageformen und bietet eine risikolose Rendite.[3] Risikoneutrale Anleger erwarten eine Rendite in Höhe des risikolosen Zinssatzes, weil sie keine Risikoprämie einfordern und dem Risiko einen Disnutzen zuordnen. Risikoscheue Anleger bevorzugen dagegen Anlagen, bei denen sie eine Risikoprämie zahlen. Risikofreudige Anleger wiederum erhalten sogar vom Kontrahenten eine Risikoprämie.[4] Für das systematische Risiko gibt es eine Risikoprämie, weil der Anleger diesem Risiko durch Risikodiversifizierung nicht entgehen kann. Da beim unsystematischen Risiko die Marktteilnehmer durch geschickte Risikodiversifizierung ihr Portfolio optimieren können, wird hier keine Risikoprämie vergütet.

Siehe auch

Einzelnachweise

- Florian Bartholomae/Marcus Wiens, Spieltheorie: Ein anwendungsorientiertes Lehrbuch, 2016, S. 11

- Matthias Kräkel, Organisation und Management, 2007, S. 70

- Thomas Schuster/Margarita Uskova, Finanzierung: Anleihen, Aktien, Optionen, 2015, S. 154

- Florian Bartholomae/Marcus Wiens, Spieltheorie: Ein anwendungsorientiertes Lehrbuch, 2016, S. 11