Haushaltsrecht

Das Haushaltsrecht umfasst diejenigen Regelungen, die Planung, Feststellung, Vollzug und Kontrolle des Haushalts der öffentlichen Hand zum Gegenstand haben. Es gehört aufgrund seines finalen Charakters zum Planungsrecht.

Deutschland

Die Rechtsquellen für das Haushaltsrecht des Bundes sind neben dem Grundgesetz u. a. das Haushaltsgrundsätzegesetz, die Bundeshaushaltsordnung, das Stabilitäts- und Wachstumsgesetz und das Bundesrechnungshofgesetz[1]. Daneben gelten die Haushaltsgrundsätze.

Das Haushaltsrecht regelt den Inhalt des öffentlichen Haushalts- und Rechnungswesens; sei es nun Kameralistik oder Doppik.

Der Haushaltsplan des Bundes wird als Anlage zum Bundeshaushaltsgesetz, einem Gesetz im rein formellen Sinn, erlassen. Analog hierzu erlassen die Länder Landeshaushaltsgesetze.

Bei Kommunen wird das Haushaltsrecht v. a. in den Gemeindeordnungen und Gemeindehaushaltsverordnungen[2] geregelt. Der Haushaltsplan einer Kommune wird – im Gegensatz zu Bund und Ländern – nicht im Rahmen eines Haushaltsgesetzes, sondern durch eine Haushaltssatzung verabschiedet.

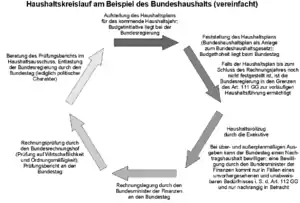

Haushaltskreislauf

Der Haushaltskreislauf wird grundsätzlich in vier Phasen eingeteilt. Dabei dauert es ungefähr dreieinhalb Jahre, bis dieser sog. Kreislauf abgeschlossen wird. Es wird hauptsächlich von der 1. Phase: Aufstellung des Haushalts (von der Exekutive), der 2. Phase: Haushaltsgesetzgebungsverfahren (von der Legislative), der 3. Phase: Ausführung des Haushaltsplans (durch die Exekutive) und der letzten 4. Phase: Kontrollverfahren (durch den Bundesrechnungshof und der Legislative) gesprochen. Somit ist der Haushaltskreislauf die Entwicklung des jährlichen Haushaltes von der Aufstellung bis hin zur Entlastung der Bundesregierung. Weiterhin ist dem zu entnehmen, dass der resultierende Haushaltsplan nach den politischen sowie strategischen Zielen der jeweiligen Bundesregierung (Exekutive wie in 1. Phase) aufgestellt wird. Somit kann die gewählte Bundesregierung direkten Einfluss im Hinblick auf ihre aktuelle Politik setzen und zukünftige politische Schwerpunkte bilden. Dabei ist zu beachten, dass ausschließlich der Bundeskanzler die Richtlinienkompetenz besitzt und der entsprechende Bundesminister der Finanzen lediglich die Mittel verwaltet.

1. Phase: Die Aufstellung des Haushalts (von der Exekutive)

Die Aufstellung des Haushaltsplans beginnt etwa 15 Monate vor dem betreffenden Haushaltsjahr (Kalenderjahr[3]) in mehreren Einzelschritten. Als Vorbereitung wird die wirtschaftliche Entwicklung ausgewertet und eine mittelfristige Steuerschätzung durch den Arbeitskreis Steuerschätzung durchgeführt.

Vertreter in diesem Arbeitskreis für die Steuerschätzung sind:

- Bundesministerium der Finanzen

- Bundesministerium für Wirtschaft und Klimaschutz

- Statistisches Bundesamt

- Deutsche Bundesbank

- Sachverständigenrat

- Länderfinanzministerien

- Kommunalen Spitzenverbände

- Wirtschaftsforschungsinstitute

Daraufhin ergeht von der Bundesregierung ein Kabinettsbeschluss über die heraus gebildeten Eckwerte zum Finanz- sowie Haushaltsplan nach dem Top-down-Prinzip (von oben diktiert). Der Bundesminister der Finanzen erstellt ein Umsetzungsschreiben inhaltlich die Eckwerte an die einzelnen Ressorts. Nachdem die Fachminister den Haushaltsaufstellungserlass geschrieben haben, erfolgt in jeder Bundesbehörde die Erarbeitung des Voranschlags für das eigene Kapitel im Rahmen der Eckpunkte durch den Beauftragten für den Haushalt. Es folgt nun eine Rücklieferung der erarbeiteten Kapitelvoranschläge an die Fachminister, diese Voranschläge werden mit dem eigenen Einzelplan ganzheitlich zusammengefasst. Der Bundesminister der Finanzen kann den Entwurf über das Haushaltsgesetz mit dessen Anlage dem Haushaltsplan (nach Abstimmungsgesprächen mit den Ressorts) der Bundesregierung vorlegen. Abschließend in der Aufstellungsphase ergeht von der Bundesregierung wiederum der Beschluss über den Haushaltsgesetzentwurf mit einem Haushaltsplan (und auch dem Finanzplan).

2. Phase: Haushaltsgesetzgebungsverfahren (von der Legislative, siehe Etatrecht)

3. Phase: Bewirtschafts- und Vollzugsphase (durch die Exekutive)

4. Phase: Kontrollverfahren (durch Bundesrechnungshof und Legislative)

Schweiz

Im Gegensatz zu Ländern mit parlamentarischen Demokratien, wo das Parlament die alleinige Kompetenz zur Festlegung des Haushaltes besitzt, muss in der Schweiz teils die Direkte Demokratie berücksichtigt werden. Auf Bundesebene allerdings besitzt auch hier das Parlament die alleinige Finanzkompetenz, die direkte Demokratie beschränkt sich hier auf die Gesetzgebung und auf gewisse Staatsverträge. In den meisten Kantonen allerdings gilt ab einer gewissen Betrags-Limite die Pflicht zur Unterbreitung eines Ausgaben-Vorhabens unter eine Volksabstimmung oder es kann das Referendum dagegen ergriffen werden. Auf kommunaler Ebene entscheidet die Gemeindeversammlung über größere Ausgaben.

Literatur

- Klaus Grupp: Haushaltsrecht, in: Norbert Achterberg/Günter Püttner/Thomas Würtenberger (Hrsg.): Besonderes Verwaltungsrecht. Ein Lehr- und Handbuch, Bd. II: Kommunal-, Haushalts-, Abgaben-, Ordnungs-, Sozial-, Dienstrecht, 2. Aufl., Heidelberg 2000, § 19, ISBN 3-8114-2045-3

- E. Gruner/B. Junker: Bürger, Staat und Politik in der Schweiz, 2. Aufl., Basel 1972.

- Wiesener/ Leibinger/ Müller: Öffentliche Finanzwirtschaft, 13. Auflage, Heidelberg 2014. R.V.Decker Verlagsgruppe, ISBN 3-7685-0529-4

Weblinks

Einzelnachweise

- https://www.gesetze-im-internet.de/brhg_1985/index.html abgerufen 7. März 2016

- https://www.haushaltssteuerung.de/lexikon-gemeindehaushaltsverordnung-gemhvo.html abgerufen 7. März 2016

- Jens Findeisen, Friederike Trommer: Kommunale Finanzwirtschaft (Doppik). Kommunal- und Schul-Verlag, Wiesbaden 2016, S. 13 ISBN 978-3-8293-1243-1