LM-Funktion

Die LM-Funktion, auch LM-Gleichung oder LM-Kurve genannt, ist ein volkswirtschaftliches Modell der Makroökonomie. Sie stellt die Gleichgewichtsbedingung von Geldangebot und Geldnachfrage auf den Geld- und Finanzmärkten dar und leitet sich aus der Gleichsetzung der Geldangebots- und Geldnachfragefunktion ab.[1]

Die LM-Funktion war zusammen mit dem IS-LM-Modell über Jahrzehnte das führende Lehrbuchmodell. Das Modell wird seit der Jahrtausendwende kritisiert,[2] weil die Notenbanken die Geldmenge nicht mehr beachten. Heute wird ein Keynesianisches Konsensmodell diskutiert,[3] in dem die Zentralbank keine Geldmenge steuert, sondern gemäß der Taylor-Regel den Zinssatz bestimmt.[4]

Begriff

Die Bezeichnung LM-Funktion ist bereits über 50 Jahre alt, wobei das „L“ für „liquidity preference“ ( Liquiditätspräferenz) steht und das „M“ für „money supply“ (Geldangebot) steht.[5] Die LM-Funktion besagt, dass sich der Zins im Gleichgewicht so einstellen muss, dass bei gegebenem Einkommen die Menge an Geld nachgefragt wird, die der Höhe des gegebenen, zinsunabhängigen Geldangebotes M entspricht.[5] In der Literatur wird der Begriff LM-Kurve häufig als Synonym verwendet. Manchmal wird jedoch auch unterschieden zwischen der LM-Funktion als Gleichgewichtsbedingung und der LM-Kurve als der daraus resultierenden Kurve der Kombinationen von Zins und Volkseinkommen.

Volkswirtschaftlich von Bedeutung ist die LM-Funktion vor allem, weil sie zusammen mit der IS-Funktion das IS-LM-Modell bildet. Dieses Modell geht zwar davon aus, dass die Zentralbank eine Geldmengenpolitik betreibe, indem sie das Geldangebot bestimmt, bei dem sich dann der Gleichgewichtszins ergibt – jedoch, weil die Zentralbank das Geldangebot jederzeit ändern und auch auf eine sich ändernde Geldnachfrage reagieren kann, wird der Gleichgewichtszins zu jedem Zeitpunkt von den Entscheidungen der Zentralbank bestimmt.

Die analytische Ableitung der LM-Funktion

Die Geldnachfrage

Die Geldnachfrage Md (d steht für demand) der gesamten Volkswirtschaft ist die aggregierte Geldnachfrage der Wirtschaftssubjekte. Deshalb hängt die Geldnachfrage der gesamten Volkswirtschaft von der Menge der Transaktionen ab, die in einer Volkswirtschaft getätigt werden und von der Höhe des Zinssatzes. Um die Menge der Transaktionen zu definieren geht man davon aus, dass diese sich proportional zum Nominaleinkommen verhält. In einer Gleichung formuliert heißt das, dass die Geldnachfrage dem Produkt aus dem Nominaleinkommen PY und der Funktion des Zinssatzes L(i) entspricht.[6] Das heißt:

Das Minuszeichen sagt aus, dass bei steigendem Zinssatz die Liquiditätspräferenz und somit die Geldnachfrage sinkt, da die Wirtschaftssubjekte ihr Geld bei hohen Zinssätzen bevorzugt anlegen. Folglich steigt die Geldnachfrage bei sinkendem Zinssatz, da Investieren – alternativ zum Sparen – nicht mehr ausreichend Gewinn bringt. Die Geldnachfrage hängt somit negativ vom Zinssatz ab. Des Weiteren besteht ein Zusammenhang zwischen Geldnachfrage (Md) und Nominaleinkommen (PY). Das Nominaleinkommen entspricht dem Einkommen in Euro. Steigt das Nominaleinkommen, können die Wirtschaftssubjekte mehr Transaktionen durchführen. Einfach gesprochen: Mehr Einkommen – mehr Ausgaben. Die Menge an Transaktionen und die Höhe des Zinssatzes bestimmen die Geldnachfrage für die Volkswirtschaft als Ganzes. Es ist anzunehmen, dass die Geldnachfrage proportional zum Nominaleinkommen steigt.[7]

Das Geldangebot

Um die Ableitung des Geldangebotes Ms zu erläutern ist zu bemerken, dass in der Realität zwei Anbieter von Geld existieren. Die Geschäftsbanken stellen Sichtguthaben bereit, während die Zentralbank Bargeld und Sichtguthaben bei der Notenbank zur Verfügung stellt. Aus Vereinfachungsgründen wird aber bei der Bestimmung des Geldangebotes davon ausgegangen, dass nur Bargeld bei den Wirtschaftssubjekten vorhanden ist. Das heißt, es wird angenommen, dass nur die Zentralbank Geld anbietet. Daraus folgt, dass die Menge des Geldangebotes durch die Zentralbank gesteuert wird und somit exogen gegeben ist. Die von der Zentralbank bestimmte Geldmenge M entspricht dann dem Geldangebot Ms.[8] Das heißt:

Die abgeleitete LM-Funktion

Durch die Gleichsetzung der Geldnachfrage- und Geldangebotsfunktion (), ergibt sich die folgende Gleichung, welche als LM-Funktion bezeichnet wird:

Es werden alle Kombinationen von Geldnachfrage, Nominaleinkommen und Zinssatz dargestellt, die bei gegebenem Geldangebot ein Gleichgewicht entstehen lassen.

LM-Kurve

Die LM-Kurve ist der Ausdruck des Gleichgewichtes auf den Geld- und Finanzmärkten. Sie beschreibt alle möglichen Kombinationen von Zins i und Volkseinkommen Y, bei denen sich der Geldmarkt im Gleichgewicht befindet. Die LM-Kurve („Geldnachfrage-gleich-Geldangebot-Kurve“) stellt demzufolge alle Kombinationen aus Einkommen und Zins dar, bei denen es ein Gleichgewicht aus Geldnachfrage und Geldangebot auf dem Geldmarkt gibt.

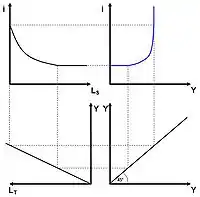

Graphische Herleitung der LM-Kurve

Die LM-Kurve kann mit Hilfe des 4-Quadranten-Schemas graphisch anhand spezifizierter Verhaltensformen hergeleitet werden. Dabei wird die Geldhaltung berücksichtigt und die Geldnachfrage nach den unterschiedlichen Verhaltensmotiven in verschiedene Komponenten unterteilt (insbesondere bei Keynes):[9]

Die Nachfrage ist also abhängig:

- von der Transaktionskasse – der Geldmenge, die für den Konsum nötig ist (Transaktions- oder Umsatzmotiv),

- von der Vorsichtskasse – der Geldmenge, die gehalten wird, um damit unvorhergesehene Zahlungen leisten zu können (Vorsichtsmotiv), sowie

- von der Spekulationskasse – der Geldmenge, die für den Wertpapierhandel zurückgelegt wird (Spekulationsmotiv).

Bei der graphischen Darstellung wird jedoch die Nachfrage nach der Vorsichtskasse nicht separat behandelt, sondern unterstellt, diese wäre in der Funktion der Transaktionskasse mit integriert – aufgrund derselben Struktur der Nachfragefunktionen.[10] Dargestellt werden also die Nachfrage der Spekulationskasse im oberen linken Quadranten, anschließend die Gleichgewichtsbedingung L = M im unteren rechten Quadranten und die Nachfrage der Transaktionskasse im unteren linken Quadranten. Aus diesen kann dann, graphisch wie in der Abbildung dargestellt, die LM-Kurve im oberen rechten Quadranten hergeleitet werden.

Bereiche der LM-Kurve

Die LM-Kurve kann in drei verschiedene Bereiche unterteilt werden:[11]

1. „Keynesscher Bereich“ oder Liquiditätsfalle

Als „keynesscher Bereich“ oder Liquiditätsfalle wird der waagerechte Teil der LM-Kurve bezeichnet. In diesem Bereich ist die LM-Kurve vollkommen zinselastisch, weshalb dieser in der Praxis, im Gegensatz zur theoretischen Betrachtung, nicht von Bedeutung ist. Im Zuge der monetären Politik in Japan, sowie der Folgen der Finanzkrise von 2008 gewann diese jedoch an Bedeutung, da die konventionellen geldpolitischen Maßnahmen an Wirkungen verloren und z. B. auf Quantitave Easing zurückgegriffen werden musste.

2. Zwischenbereich oder Normalbereich

Als Zwischenbereich oder Normalbereich wird der Bereich der LM-Kurve bezeichnet, der eine nicht lineare Form hat. In diesem Bereich befindet sich die Zinselastizität zwischen null und unendlich. Hier ist zu beachten, das dieser aus Vereinfachungsgründen oft linear dargestellt wird.

3. Klassischer Bereich

Im Klassischen Bereich der LM-Kurve befindet sich die Zinselastizität bei null. Graphisch betrachtet handelt es sich um den senkrechten Teil der Kurve.

Die wesentlichen Zusammenhänge der LM-Funktion

Mit der LM-Kurve können zwei wesentliche Zusammenhänge der LM-Funktion dargestellt und beschrieben werden:

- Ein Sinken oder Steigen des Nominaleinkommens bei gegebener Geldmenge führt zu einem Sinken bzw. Ansteigen des Zinssatzes.

- Die Abnahme oder Zunahme des Geldangebotes bewirkt ein Steigen bzw. Sinken des Gleichgewichtszinssatzes.

Verändert sich das Nominaleinkommen wirkt sich dies auf den Zinssatz aus. Bei steigendem Nominaleinkommen nehmen die in der Volkswirtschaft durchgeführten Transaktionen zu. Das führt zu einem Anstieg der Geldnachfrage. Die Geldnachfragekurve verschiebt sich nach rechts, wodurch sich der Gleichgewichtszinssatz erhöht. Diese Zusammenhänge sind in Abbildung 1 grafisch dargestellt.[12]

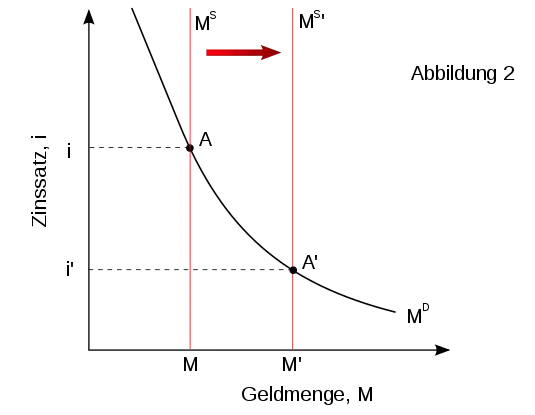

In Abbildung 2 sollen die Auswirkungen einer Veränderung des Geldangebotes wiedergegeben werden.[13] Erhöht die Zentralbank das Geldangebot, führt dies zu einer Verschiebung der Geldangebotskurve nach rechts. Die Geldmenge M steigt. Da sich der Zins im Gleichgewicht so einstellen muss, dass Geldangebot und Geldnachfrage übereinstimmen, sinkt der Zins. Folglich führt eine Senkung des Geldangebotes zu einer Verschiebung der Geldangebotskurve nach links, die Geldmenge sinkt, der Zinssatz steigt.

Literatur

- Ulrich Baßeler u. a.: Grundlagen und Probleme der Volkswirtschaft. Schäffer-Poeschel, Stuttgart 2006, ISBN 978-3-7910-2437-0.

- Wyplosz Burda: Macroeconomics. A European text. 4th edition. Oxford University Press, Oxford 2005, ISBN 0-19-926496-1. (Deutsche Übersetzung: Michael C. Burda und Charles Wyplosz: Makroökonomie: Eine europäische Perspektive. 2. Auflage. Vahlen, München 2003, ISBN 3-8006-2856-2).

- Oliver Blanchard, Gerhard Illing: Makroökonomie. Pearson, München 2009, ISBN 978-3-8273-7363-2.

- Konrad A. Hillebrand: Elementare Makroökonomik. Oldenbourg, München 2003, ISBN 3-486-25792-7.

- Sigurd Klatt: Einführung in die Makroökonomie. Oldenbourg, München 1989, ISBN 3-486-21289-3.

- Hans-Peter Nissen: Einführung in die makroökonomische Theorie. Physica-Verlag, Heidelberg 1999, ISBN 3-7908-0474-6.

- Klaus Rittenbruch: Makroökonomie. Oldenbourg, München 2000, ISBN 3-486-25486-3.

Einzelnachweise

- Vgl. Blanchard, Illing: Makroökonomie. Pearson, München 2004, S. 849

- David Romer: Keynesian Macroeconomics without the LM Curve (PDF; 184 kB)

- Lambsdorff/Engelen: Das Keynesianische Konsensmodell (PDF; 642 kB)

- Abschied von der LM-Kurve (Memento des Originals vom 20. November 2013 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis.

- Vgl. Blanchard, Illing: Makroökonomie. Pearson, München 2004, S. 109

- Vgl. Blanchard, Illing: Makroökonomie. Pearson, München 2007, S. 109

- Vgl. Blanchard, Illing: Makroökonomie. Pearson, München 2007, S. 109–110

- Vgl. Blanchard, Illing: Makroökonomie. Pearson, München 2007, S. 111

- Vgl. Klatt: Einführung in die Makroökonomie. Oldenbourg, München 1989, S. 58

- Vgl. Nissen: Einführung in die makroökonomische Theorie. Physica-Verlag, Heidelberg 1999, S. 168

- Vgl. Rittenbruch: Makroökonomie. Oldenbourg, München 2000, Seite 246

- Vgl. Oliver Blanchard, Gerhard Illing: Makroökonomie. Pearson, München 2004, S. 110.

- Vgl. Oliver Blanchard, Gerhard Illing: Makroökonomie. Pearson, München 2004, S. 111.