Steuerabkommen Deutschland–Schweiz

Das Abkommen zwischen der Schweizerischen Eidgenossenschaft und der Bundesrepublik Deutschland über Zusammenarbeit in den Bereichen Steuern und Finanzmarkt, kurz Steuerabkommen Deutschland–Schweiz, ist ein bilateraler Vertrag zwischen der Bundesrepublik Deutschland und der Schweizerischen Eidgenossenschaft über die Besteuerung des grenzübergreifenden Kapitalverkehrs zwischen beiden Ländern. Es sollte neben das Doppelbesteuerungsabkommen zwischen Deutschland und der Schweiz treten. Das Vertragswerk wurde am 21. September 2011 nach einer längeren, gegenüber der Öffentlichkeit geheim gehaltenen Verhandlungsphase unterzeichnet. Nach dem Zusatzprotokoll vom 21. September 2011 betrug für bisher nicht deklariertes Geld der Minimalsteuersatz 21 % und der geplante Höchststeuersatz 41 %. Für die Zukunft war eine Quellensteuer auf Kapitalerträge vorgesehen, die die Schweiz an Deutschland weiterleitet. Die Inhaber der Finanzen bleiben dabei anonym für die Steuerbehörde. Auch zu den Anfragen der deutschen Behörden und zum Thema Erbschaft wurden im Abkommen Regeln erstellt.[1] Das Abkommen wurde kontrovers diskutiert, Regierungsvertreter befürworteten es u. a. damit, dass das Abkommen schwer zu umgehen sei. In der Kritik eingewandt wurde hingegen, dass das Abkommen Steuerhinterziehung erleichterte.[2] Vom Schweizer Nationalrat und Ständerat wurde das Abkommen ratifiziert.[3][4] In Deutschland verweigerte am 23. November 2012 der Bundesrat, in dem die von SPD, Grünen und Linken regierten Länder die Mehrheit innehaben, dem Steuerabkommen die Zustimmung. Das Bundeskabinett rief den Vermittlungsausschuss an. Das dort erarbeitete Vermittlungsergebnis lehnte die Bundesregierung am 17. Januar 2013, der Bundesrat am 1. Februar 2013 ab; damit war das Gesetz gescheitert.[5]

Dieses Abkommen zwischen den beiden Staaten ist von Vereinbarungen zwischen nicht staatlichen Personen und den Steuerbehörden der Schweiz (Tax Ruling) zu unterscheiden.

Geschichte

Über eine lange Zeit galt die Schweiz als „sicherer Hafen“[6] für unversteuerte Gelder u. a. aus Deutschland. Der Betrag der in der Schweiz liegenden unversteuerten deutschen Vermögen, die dort dem Zugriff des deutschen Fiskus entzogen wurden, wurde Anfang 2010 auf Beträge von etwa 131 Milliarden Euro,[7] 150 Milliarden Euro[8] oder 180 Milliarden Euro (220 Milliarden Schweizer Franken)[9] geschätzt.

Steuer-CD

Zu Beginn des Jahres 2010 erwarben Steuerfahnder aus Nordrhein-Westfalen gestohlene Daten auf einer sogenannten „Steuer-CD“ der Credit Suisse, um Steuerhinterziehung verfolgen zu können.[10]

Das Bundesverfassungsgericht hat im November 2010 die Nutzung der Daten solcher Datenträger bei der Strafverfolgung erlaubt. So können die angekauften Informationen über mutmaßliche Steuerhinterzieher in Ermittlungsverfahren verwendet werden. Das Gericht führte aus, es komme nicht darauf an, ob der Ankauf der Daten ursprünglich rechtmäßig war.[11] In der Urteilsbegründung hieß es ferner: „Der ‚Datendiebstahl‘ sei der Bundesrepublik Deutschland nicht zuzurechnen. Selbst wenn völkerrechtliche Übereinkommen umgangen worden sein sollten, sei dies unschädlich, weil sich aus der Verletzung eines völkerrechtlichen Vertrages, der keine persönlichen Rechte gewähre, kein Verwertungsverbot ergebe. Im Übrigen sei das möglicherweise völkerrechtswidrige Geschehen (‚Datendiebstahl‘ und Ankauf der ‚gestohlenen‘ Daten) abgeschlossen gewesen; durch die Benutzung der Daten in dem Ermittlungsverfahren gegen die Beschwerdeführer würden die Übereinkommen nicht erneut beeinträchtigt.“ Weiter sind „Beweismittel, die von Privaten erlangt wurden, selbst wenn dies in strafbewehrter Weise erfolgte, grundsätzlich verwertbar, so dass allein von dem Informanten begangene Straftaten bei der Beurteilung eines möglichen Verwertungsverbotes von vornherein nicht berücksichtigt werden müssen.“

In der Folge wurden weitere CDs von Nordrhein-Westfalen angekauft, unter anderem eine CD mit Kundendaten der Bank Julius Bär.[12]

Steuerabkommen international

Das Vertragswerk wurde am 21. September 2011 nach einer längeren, gegenüber der Öffentlichkeit geheim gehaltenen Verhandlungsphase unterzeichnet. Am 21. September 2011 wurde von beiden Regierungsseiten ein Änderungsabkommen unterzeichnet.[13] Verschiedene Parteien, sowohl vom rechten als auch vom linken Flügel des Parteienspektrums, wollten ein Referendum über das Abkommen abhalten und sammelten dafür Unterschriften.[14] Es wurden jedoch nicht die für ein Referendum notwendigen 50.000 Unterschriften gesammelt.[15] Somit hatte das Steuerabkommen und das dazugehörige Einführungsgesetz den Gesetzgebungsprozess in der Schweiz erfolgreich durchlaufen. In Deutschland wurde am 23. November 2012 verweigerte der Bundesrat, in dem die von SPD, Grünen und Linken regierten Länder die Mehrheit innehaben, dem Steuerabkommen die Zustimmung, wodurch es nach gescheiterter Vermittlung dann nicht verabschiedet wurde.[16]

Nach Bekanntwerden des Abkommens gab die Schweiz bekannt, auch mit Großbritannien am 6. Oktober 2011 und mit Österreich am 13. April 2012[17] ein entsprechendes Abkommen unterzeichnet zu haben. Darüber hinaus wurden Verhandlungen zwischen der Schweiz und Italien aufgenommen.[18]

Inhalt des Steuerabkommens

Das Steuerabkommen regelt die Besteuerung der Vergangenheit und der Zukunft von Kapitalvermögen und -erträgen natürlicher Personen mit Steuerdomizil Deutschland, die eine Bankbeziehung zu einer Bank in der Schweiz unterhalten. Sitzgesellschaften (bspw. Trusts oder Stiftungen) oder ausländische Kapitalgesellschaften (mit Ausnahme von Schweizer Kapitalgesellschaften), deren wirtschaftliche Berechtigte in Deutschland steuerpflichtig sind, fallen ebenso unter das Steuerabkommen. Mit dem Steuerabkommen wollen beide Staaten eine Lösung für die steuerliche Regulierung der Altvermögen deutscher Steuerpflichtiger in der Schweiz erreichen und auch für die Zukunft sicherstellen. Die Interessen der deutschen Bundesregierung liegen dabei in der nachträglichen Versteuerung des in der Schweiz liegenden Vermögens und den damit verbundenen, mutmaßlich erheblichen, zusätzlichen Steuereinnahmen und der Sicherstellung einer zukünftigen Besteuerung von Kapitaleinkünften deutscher Steuerpflichtiger in der Schweiz. Die Interessen der Schweizer Regierung liegen in der Lösung eines schwelenden Konfliktes mit einem Nachbarstaat und einer Lösung, die eine teilweise Anonymität der Kunden in der Schweiz gewährleistet. Die Möglichkeit einer strafbefreienden Selbstanzeige nach § 371 Abgabenordnung (AO) bleibt allen Personen vorbehalten und wird durch das Steuerabkommen nicht tangiert.

Die nachfolgenden Ausführungen stützen sich auf das publizierte Zusatzabkommen zum Steuerabkommen und die seitens der Eidgenössischen Steuerverwaltung (ESTV) im Entwurfsstadium publizierten Wegleitung zum Steuerabkommen.[19] Die Wegleitung ist gegenwärtig nur teilweise mit den deutschen Behörden abgestimmt. Endgültige Ausführungsbestimmungen auf Deutscher und Schweizer Seite müssen noch abgewartet werden.

Regulierung der Vergangenheit

Dieser Abschnitt behandelt die Nachversteuerung der in der Schweiz gehaltenen Vermögenswerte deutscher Steuerpflichtiger. In der Schweiz gehalten bedeutet, dass die Vermögenswerte bei einer Schweizer Bank oder bei Schweizer Effektenhändler verbucht sind. Diese Stellen sind Zahlstelle im Sinne des Abkommens. Wenn eine in Deutschland steuerpflichtige Person durch einen Vermögensverwalter in der Schweiz betreut wird, übernimmt die Depotbank des Vermögensverwalters die Rolle der Zahlstelle. Der Vermögensverwalter kann keinerlei Entscheidung über die Nachversteuerung von Vermögen für seinen Kunden treffen. Durch eine umfassende Nachversteuerung der in der Schweiz gehaltenen Vermögenswerte erlöschen die Steuerschulden des Kunden, soweit diese im Steuerabkommen aufgeführt sind. Der Kunde wird diesbezüglich entkriminalisiert, ohne dass er seine Identität offenlegen muss. Berufsrechtliche Vergehen wie sie bei Beamten oder Ärzten durch eine Steuerhinterziehung entstehen können, werden nicht durch das Steuerabkommen erfasst und erlöschen auch nicht mit der Einmalzahlung. Ordnungswidrigkeiten (bspw. Nichtmeldung einer Schenkung oder Erbschaft) werden nach einer ordnungsgemäßen Nachversteuerung nicht verfolgt. Mit dem Steuerabkommen verfügt die in Deutschland steuerpflichtige Person über drei Möglichkeiten, die steuerliche Vergangenheit seiner Vermögenswerte zu regeln. Die Person kann:

- eine strafbefreiende Selbstanzeige abgeben. Diese ist außerhalb des Steuerabkommens definiert und muss immer umfassend sein. Evtl. in anderen Ländern gehaltenes, unversteuertes Vermögen muss in die Selbstanzeige einfließen, da diese sonst unwirksam wäre.

- die steuerliche Regulierung der Vermögenswerte durch eine Einmalzahlung vornehmen. Die Steuerschulden auf den definierten Steuerarten erlöschen und die steuerpflichtige Person wird entkriminalisiert. Diese Regelung bezieht sich nur auf Vermögen, das bei einer Bank in der Schweiz gehalten wird.

- die steuerliche Regulierung durch die Abgabe einer freiwilligen Meldung herbeiführen. Die Schweizer Bank wird definierte Kunden- und Vermögensdaten über die Schweizer Behörden den deutschen Behörden offenlegen. Diese freiwillige Meldung gilt als wirksame Selbstanzeige. In Deutschland werden die Vermögenswerte, falls erforderlich, im ordentlichen Verfahren nachversteuert.

Die nachfolgenden Abschnitte beleuchten die Voraussetzungen für eine Einmalzahlung oder eine freiwillige Meldung.

Relevante Stichtage und Fristen für betroffene Personen

Die steuerliche Regulierung umfasst den Zeitraum 2002 bis 2012. Dies ist der gleiche Zeitraum, der üblicherweise auch bei Selbstanzeigen angewandt wird. Zeiträume vor 2002 werden nicht betrachtet. Gleichzeitig muss die in Deutschland steuerpflichtige Person auch am 1. Januar 2013 Kunde bei der Schweizer Bank[20] (Zahlstelle) sein. Ist dieses nicht der Fall (beispielsweise durch Abzug der Gelder oder durch Versterben der steuerpflichtigen Person), findet das Steuerabkommen keine Anwendung. Dies bedeutet, dass der Kunde seine steuerliche Vergangenheit nicht regulieren kann und somit auch nicht entkriminalisiert wird. Ein weiterer wichtiger Zeitpunkt ist der 31. Dezember 2010, der sog. Stichtag 2. Bei Unterzeichnung und Publikation des Steuerabkommens lag der Stichtag 2 bereits in der Vergangenheit. Dadurch wird eine Umgehung des Steuerabkommens erschwert. Nur durch das Schließen der Beziehung vor dem 31. Dezember 2012 kann sich eine betroffene Person[21] dem Steuerabkommen entziehen. Am Stichtag 2 wird u. a. festgelegt, ob die steuerpflichtige Person unter das Abkommen fällt und welches das maßgebliche Vermögen ist. Sämtliche Rückzüge des steuerpflichtigen Kunden nach dem 31. Dezember 2010 haben keinen Effekt auf die Höhe der Einmalzahlung. Ein teilweises „Abschleichen“[22][23] des Kunden ist somit für die Nachversteuerung der Vermögenswerte nicht möglich. Die Zahlstelle muss alle Betroffenen Personen bis spätestens 28. Februar 2013 über das Steuerabkommen, die Verfahrensweise und die voraussichtliche Höhe der Einmalzahlung unterrichten. Die betroffene Person muss bis zum 31. Mai 2013 (Stichtag 3) alle notwendigen Entscheidungen der Zahlstelle schriftlich mitteilen. Viele Zahlstellen in der Schweiz werden dafür standardisierte Formulare verwenden. Insbesondere muss die betroffene Person sich bis zum Stichtag 3 entscheiden, ob sie die freiwillige Meldung oder die Einmalzahlung bevorzugt. Das Steuerabkommen sieht vor, dass die Einmalzahlung zur Anwendung kommt, wenn die betroffene Person nicht reagiert. Der Stichtag 4 ist am 30. Juni 2013. Spätestens an diesem Datum muss ein Kunde, der seine Beziehung nach dem 31. Dezember 2010 eröffnet hat, seiner aktuellen Zahlstelle mitteilen, welche Form der Regulierung gewünscht wird und bei welcher Schweizer Zahlstelle die Vermögenswerte vor dem 31. Dezember 2010 verbucht waren.

Die Einmalzahlung wird am 31. Mai 2013 dem Abwicklungskonto der Zahlstelle gutgeschrieben und von dort aus an die Schweizer Behörden weitergeleitet. Diese leiten das Geld danach an die zuständige deutsche Behörde weiter. Mit der Gutschrift auf dem Abwicklungskonto der Zahlstelle erlöschen die Steueransprüche auf dem für die Nachversteuerung definierten Vermögen gegen die steuerpflichtige Person. Sie gilt damit als entkriminalisiert. Am 31. Mai 2013 (Stichtag 3) wird die Zahlstelle der betroffenen Person eine Bescheinigung ausstellen, die die Nachversteuerung ausweist. Gegen diese Bescheinigung kann die betroffene Person innerhalb von 30 Tagen schriftlich Einspruch bei der Zahlstelle erheben.

Betroffene Personen und betroffenes Vermögen

Das Steuerabkommen verwendet eine sehr umfassende Definition einer betroffenen Person und des betroffenen Vermögens. Eine betroffene Person ist immer eine natürliche Person. Allerdings muss diese natürliche Person nicht unbedingt der Vertragspartner (Kontoinhaber) der Bank sein. Es wird das „look-through-principle“ angewandt. Das bedeutet, dass Strukturen, Sitzgesellschaften und Firmen immer dann ebenfalls unter das Steuerabkommen fallen, wenn das Vermögen einer dahinter stehenden natürlichen Person zuzurechnen ist. Diese wurde bei der Eröffnung der Beziehung bei der Zahlstelle gemäß den geltenden Geldwäscherichtlinien[24] identifiziert. Bei einer Stiftung ist der Stifter die betroffene Person und die Stiftung der Vertragspartner der Bank:

- Herr Meier, eine in Deutschland steuerpflichtige Person, gründete 2006 eine Stiftung in Liechtenstein, die 2013 immer noch besteht. Die Stiftung dient der Versorgung seiner Kinder. Die Stiftung selber ist Kunde (Vertragspartner) bei der Bank in der Schweiz. Die Bank kommuniziert mit dem Stiftungsrat. Dennoch ist Herr Meier eine betroffene Person im Sinne des Steuerabkommens. Die Bank hat Herrn Meier bei der Eröffnung der Beziehung zur Stiftung als wirtschaftlich Berechtigten an dem Vermögen identifiziert. Herr Meier fällt unter das Steuerabkommen und muss entweder der Zahlstelle (über den Stiftungsrat) die Ermächtigung zur freiwilligen Meldung erteilen oder die Einmalzahlung wählen.

Diese Stiftung wird als transparente Struktur eingestuft. Bei transparenten Strukturen wird direkt auf die wirtschaftlich berechtigte Person geschaut („look-through“) und beurteilt, ob diese eine betroffene Person ist. Die Wegleitung zum Steuerabkommen[25] definiert eine sehr lange Liste an Strukturen, die als transparent im Sinne des Steuerabkommens anzusehen sind. Diese sind beispielsweise die Liechtenstein Anstalt, Liechtenstein Stiftung, Cayman Islands company, US Virgin Island International Business Company, Guernsey zero tax company, US Limited Liability Companies (Delaware, Wyoming etc.), Bahamas International Business Company, Panama company, Lebanon company. Diese sehr umfangreiche Liste verhindert die Umstrukturierung des Vermögens mit dem Ziel, dem Steuerabkommen zu entgehen. Ausnahmen, also intransparente Strukturen, sind Schweizer Kapitalgesellschaften und unwiderrufliche, diskretionäre Trusts. Die Schweizer Kapitalgesellschaften gelten als effektiv besteuert und bei der genannten Trust-Form ist das Vermögen nicht dem wirtschaftlich Berechtigten zuzurechnen. Der Settlor hat keinen Einfluss auf das Vermögen und kann auch keine Weisungen erteilen. Deshalb wird diese Struktur als intransparent für das Steuerabkommen behandelt.

Die natürliche Person muss am 31. Dezember 2010 (Stichtag 2) in Deutschland ansässig gewesen sein. Das Steuerabkommen hat dieses Datum bewusst rückwirkend gewählt, damit eine Flucht aus dem Abkommen erschwert wird. Darüber hinaus muss die Person am 31. Dezember 2010 und am 1. Januar 2013 an dem bei der Zahlstelle verbuchten Vermögen nutzungsberechtigt gewesen sein und am 1. Januar 2013 Kunde bei der Zahlstelle sein. Mit diesen vier Merkmalen (1) natürliche Person, (2) Ansässigkeit in Deutschland am 31. Dezember 2010, (3) Kunde der Zahlstelle am 1. Januar 2013 und (4) nutzungsberechtigt am Vermögen am 31. Dezember 2010 und 1. Januar 2013 wurde im Steuerabkommen eine sehr umfassende Definition vorgenommen. Dies zeigen die beiden nachfolgenden Beispiele:

- Herr Müller ist seit 2002 und am 31. Dezember 2010 Kunde bei der Zahlstelle X. Nach Veröffentlichung des Steuerabkommens zieht Herr Müller in die Schweiz und teilt seiner Zahlstelle mit, dass er per 1. Januar 2012 in der Schweiz steuerpflichtig ist. Das Konto von Herrn Müller bei der Schweizer Zahlstelle besteht am 1. Januar 2013. Obwohl Herr Müller seit 2012 in der Schweiz steuerpflichtig ist, ist er eine betroffene Person im Sinne des Steuerabkommens. Denn lediglich der 31. Dezember 2010 ist relevant für die Festlegung des Domizils. Da Herr Müller bei der gleichen Zahlstelle weiterhin an dem Vermögen nutzungsberechtigt ist, wird er vom Steuerabkommen erfasst.

- Herr Schulze ist seit 2002 und am 31. Dezember 2010 Kunde bei der Zahlstelle X. Nach Veröffentlichung des Steuerabkommens bringt er das Vermögen in eine vermögensverwaltende Schweizer Kapitalgesellschaft ein, die als intransparent im Sinne des Steuerabkommens anzusehen ist. Diese hält am 1. Januar 2013 das Vermögen bei der gleichen Schweizer Zahlstelle. Herr Schulze ist eine betroffene Person im Sinne des Abkommens, denn am 1. Januar 2013 ist lediglich die Nutzungsberechtigung am Vermögen entscheidend. Da Herr Schulze wirtschaftlich Berechtigter an dem Vermögen der Schweizer Kapitalgesellschaft ist, wird er durch das Steuerabkommen erfasst.

Ein Dreh- und Angelpunkt für das Steuerabkommen ist somit der 31. Dezember 2010 (Stichtag 2). Die bereits vorhandene Dokumentation der Zahlstelle an diesem Stichtag definiert den Status des Kunden. An die rückwirkende Änderung dieses Status stellt das Steuerabkommen sehr hohe Ansprüche, die seitens der Zahlstelle zu erfüllen ist. Eine rückwirkende Änderung des Domizillandes ist nur möglich, wenn vom neuen Domizilland eine Wohnsitzbescheinigung beigebracht wird, die explizit den 31. Dezember 2010 als Datum des Wohnsitzes aufführt oder alternativ eine Abmeldebescheinigung aus Deutschland und Anmeldebescheinigung aus dem neuen Domizilland, das den Stichtag 2 enthält. Eine einfache Angabe eines Feriendomizils wird nicht zum Erfolg führen. Die Regeln des Steuerabkommens bezüglich des Domizillandes sind sehr weitreichend, wie das nachfolgende Beispiel zeigt:

- Frau Müller ist seit 2002 Kunde bei der Zahlstelle X. Sie ist dort mit ihrem Domizilland Deutschland geführt. Aufgrund ihres Berufes als Managerin in einem großen Konzern war sie jedoch in den Jahren 2004 bis 2008 in Südafrika tätig und dort auch steuerpflichtig. Seit 2009 ist Frau Müller wieder in Deutschland steuerpflichtig. Ihre Beziehung besteht auch am 1. Januar 2013 bei der gleichen Zahlstelle X. Frau Müller wird von der Zahlstelle X als betroffene Person behandelt, denn die Zahlstelle X stellt auf die Zeitpunkte 31. Dezember 2010 und 1. Januar 2013 ab. Dass Frau Müller in den Jahren 2004 bis 2008 in Deutschland gar nicht steuerpflichtig gewesen ist, ist für das Steuerabkommen unerheblich. Wenn Frau Müller sich für eine Einmalzahlung entscheiden sollte, dann wird diese aufgrund der Vermögenswerte 2002, 2010 und 2012 berechnet. Für Frau Müller bietet sich vermutlich eine strafbefreiende Selbstanzeige an, da dort nur die effektiv geschuldeten Steuern (inklusive Strafzuschlag) nachbelastet werden. Die Jahre 2004 bis 2008 werden somit nicht berücksichtigt.

Das Steuerabkommen definiert eine „betroffene Person“ somit sehr umfassend. Fast alle Strukturen werden als transparent eingestuft und die Person muss lediglich am 31. Dezember 2010 tatsächlich das Domizilland Deutschland aufweisen. Am 1. Januar 2013 ist die Feststellung der Nutzungsberechtigung ausreichend. Des Weiteren werden sehr hohe Anforderungen an eine rückwirkende Änderung des Domizillandes per 31. Dezember 2010 gestellt. Lediglich Personen, die Ihre Beziehung bei der Zahlstelle X vor dem 31. Dezember 2012 komplett saldieren, können sich dem Steuerabkommen entziehen.

Nachdem definiert worden ist, welche Kunden betroffene Personen sind, stellt sich die Frage, welche Vermögensarten unter dem Steuerabkommen in Betracht gezogen werden. Zum betroffenen Vermögen zählen alle Vermögenswerte, die in einem Konto oder Depot geführt werden können. Dies sind beispielsweise Geldkonten, Edelmetallkonten, Treuhandanlagen, Fonds, kollektive Kapitalanlagen, Aktien, Schuldverschreibung, physische Edelmetallbestände (im Depot geführt), strukturierte Produkte. Es gilt das Bruttovermögen der Kunden. Wertschriftenkredite werden nicht abgezogen. Wertgegenstände, die nicht im Depot geführt werden, etwa Grundstücke, Immobilien, Vermögenswerte der beruflichen Vorsorge und der Inhalt von Schließfächern, zählen nicht zum betroffenen Vermögen. Gegenüber der Wirtschaftswoche kritisierte der Steuerfachanwalt Thomas Koblenzer, dass der Inhalt von Schließfächern nicht zum betroffenen Vermögen zählt.[26] Die Alternative dazu wäre, sämtliche Schließfächer zu öffnen, die Gegenstände zu bewerten (wobei sich etliche Fragen stellen würden, etwa: Wie sind die Uhrensammlung und der Familienschmuck zu behandeln?) und dem Schließfachbesitzer zuzuordnen, wobei der Schließfachbesitzer nicht zwingend der Eigentümer der Gegenstände sein muss und der Inhalt ebenso nicht zwingend der Steuer hinterzogen worden sein muss. Das Steuerabkommen hat jedoch einen eingebauten Sicherungsmechanismus. Alle Abzüge der betroffenen Person nach dem 31. Dezember 2010 senken nicht die Einmalzahlung. Somit können Schließfächer nicht aktiv benutzt werden, um das Vermögen für die Einmalzahlung zu senken.

Lebensversicherungen, an denen betroffenen Personen nutzungsberechtigt sind, unterliegen einer speziellen Regelung. Sogenannte Lebensversicherungsmäntel gelten als transparent. Der wirtschaftlich Berechtigte an dieser Lebensversicherung gilt als betroffene Person. Anders sieht dieses mit in Deutschland steuerlich anerkannten Versicherungen aus. Diese zählen nicht zum betroffenen Vermögen und der Kunden ist damit auch keine betroffene Person. Allerdings unterliegt die Person mit diesen Vermögenswerten auch nicht der Steuerpflicht in Deutschland. Die Unterscheidung zwischen den Versicherungstypen wird durch die Versicherungsgesellschaften vorgenommen, die sich dabei auf ein Gutachten eines Wirtschaftsprüfers stützen müssen. Die Zahlstelle hat darauf keinen Einfluss. Für die Zahlstelle ist die Versicherungsgesellschaft der Vertragspartner.

Die Einmalzahlung als Mittel zu Regulierung der steuerlichen Vergangenheit

Die Einmalzahlung ist eine Option zur steuerlichen Regulierung der Vergangenheit von betroffenen Personen. Die Einmalzahlung ist der Regelfall. Zeigt eine betroffene Person keine Reaktion auf die Kontaktaufnahme der Zahlstelle, wird diese automatisch die Einmalzahlung anwenden. Befindet sich auf dem Konto der betroffenen Person keine ausreichende Liquidität, führt dieses nach einer Zusatzfrist von acht Wochen zu einer zwangsweisen Offenlegung der Beziehung über die Schweizer Behörden an die deutsche Behörde. Diese Zwangsmeldung hat den Charakter einer wirksamen strafbefreienden Selbstanzeige der betroffenen Person in Deutschland.

Die Einmalzahlung wird der betroffenen Person am 31. Mai 2013 belastet. Sollte auf dem Konto ungenügende Liquidität sein, wird die Zahlstelle eine weitere Frist von acht Wochen setzen. Danach nimmt die Zahlstelle eine Zwangsmeldung vor. Die Zahlstelle wird von sich aus keine Wertschriften des Kunden verkaufen, um Liquidität bereitzustellen. Die betroffene Person erhält eine Bescheinigung der Zahlstelle. Dort ist die Höhe der Einmalzahlung, die Berechnung der Einmalzahlung und das Datum der Gutschrift der Einmalzahlung auf dem Abwicklungskonto der Zahlstelle vermerkt. Mit diesem Datum erlöschen die Steuerschulden auf den definierten Steuerarten hinsichtlich des relevanten Kapitals. Die Entkriminalisierung des Kunden tritt ein. Diese Bescheinigung dient als Nachweis des Kunden, dass die steuerliche Vergangenheit reguliert wurde. Die deutschen Behörden können die Echtheit dieser Bescheinigung bei der Schweizer Behörde überprüfen lassen und im Rahmen der geltenden Regeln in Deutschland trotzdem ein Verfahren gegen die steuerpflichtige Person eröffnen. Die deutschen Behörden können trotz Vorlage der Bescheinigung gegen den Steuerpflichtigen ermitteln.

Im Steuerabkommen werden die Steuerarten definiert, die durch die Einmalzahlung in ihrem Entstehen auf dem relevanten Kapital erlöschen. Dazu gehört die Vermögensteuer, Erbschaftsteuer, Schenkungsteuer, Gewerbesteuer, Einkommensteuer und Umsatzsteuer. Ausgenommen ist die Körperschaftsteuer. Die betroffene Person wird also nur in Bezug auf diese Steuerarten entkriminalisiert.

Die Höhe der Einmalzahlung ist abhängig vom Anfangsbestand des Kapitals, dem Endbestand des Kapitals sowie der Dauer der Kundenbeziehung mit der gleichen Zahlstelle.[27] Der Steuersatz liegt zwischen 21 % und 41 % des relevanten Kapitals. Zur Berechnung der Einmalzahlung wird die nachstehende Formel angewandt:

wobei:

Falls

- ,

wird dieser Ausdruck gleich null gesetzt, um Negativsteuern zu verhindern. In diesem Fall wird also der 1. Summand in der Berechnung von SB in der eckigen Klammer zu null.

Die Formel berücksichtigt zu einem Großteil den Vermögenszuwachs seit Anbeginn der Kundenbeziehung (bzw. seit dem 31. Dezember 2002), eine fiktive Verzinsung sowie das Endkapital (das sogenannte relevante Kapital).

- SB = Steuerbetrag

- SB' = Erhöhter Steuerbetrag

- s = Steuersatz (34 %)

- sl = Steuerbelastung

- sl' = Erhöhte Steuerbelastung

- Kr = Relevantes Kapital

- n = Anzahl Jahre der Bankbeziehung vor dem 31. Dezember 2010, 0 ≤ n ≤ 8

- Kb = Kapitalbestand am Ende des Jahres, in dem die Bankbeziehung eröffnet wurde. Für Bankbeziehungen, die vor dem 1. Januar 2003 eröffnet wurden, ist der Kapitalbestand am 31. Dezember 2002 maßgebend.

- i = Jahr i, 1 ≤ i ≤ 10, wobei das Jahr 1 am 1. Januar 2003 beginnt

- Ki = Kapitalbestand am Ende des Jahres i

- K8 = Kapitalbestand am Ende des achten Jahres (31. Dezember 2010)

- K10 = Kapitalbestand am Ende des zehnten Jahres (31. Dezember 2012)

- K9', K10' = Fiktives Kapital am Ende des neunten (31. Dezember 2011), resp. des zehnten Jahres (31. Dezember 2012)

- r = Rendite (3 % für jedes Jahr)

- smin = Minimalsteuersatz (21 %)

- Rückflüsse = Zuflüsse in den Jahren 9 und 10, welche Abflüsse in den Jahren 1–8 kompensieren

Die Formel basiert auf ein paar simplen Prinzipien. Ein Anstieg der Vermögenswerte zwischen der Eröffnung der Beziehung und dem relevanten Kapital steigert die Einmalzahlung. Dadurch sollen betroffene Personen, die ständig Kapital zugeführt haben, stärker belastet werden. Betroffene Personen, die kein neues Kapital hinzugeführt haben oder sogar konsumiert haben, zahlen mit der Länge der Beziehung eine niedrigere Einmalzahlung. Der Anstieg des Vermögens wirkt steigernd auf die Einmalzahlung, die Länge der Beziehung wirkt senkend auf die Einmalzahlung. Diese beiden Effekte können sich jedoch überlagern. Eine simple Aufbereitung der Formel, die ein Ablesen des Steuerbetrages aus einer Tabelle erlaubt, ist nach mathematischen Vereinfachungen möglich. Der Kunde zahlt im Minimum 21 % auf dem relevanten Kapital. Anders als die Steuererhebung in Deutschland, handelt es sich hier um einen Prozentsatz auf dem Gesamtvermögen. In der Spitze ist eine Einmalzahlung von 41 % möglich. Um einen solchen Wert zu erreichen, muss die betroffene Person eine Steuerbelastung von 34 % erreichen. Ab einer Million Euro Vermögen erhöht sich dieser Wert für jede Million weiteres Vermögen um jeweils ein Prozent. Mit einem Vermögen von sieben Millionen Euro wird der Spitzenwert von 41 % erreicht. Eine Steuerbelastung von 34 % als auslösende Hürde wird jedoch nur in seltenen Ausnahmefällen erreicht werden. Dazu müsste nach der Eröffnung der Beziehung durch die betroffene Person bis 2012 erhebliches Neuvermögen zugeflossen sein. Realistisch sind Belastungen in der Höhe von 21 % bis 25 % auf dem Vermögen des Kunden.[28]

Wichtige Faktoren sind die Identifizierung des Anfangskapitalbestandes und des relevanten Kapitals. Der Anfangskapitalbestand ist der Vermögensstand der betroffenen Person am Ende des Jahres, in dem die Beziehung eröffnet worden ist. Längstens zurück bis zum 31. Dezember 2002. Die Bestimmung des relevanten Kapitals ist aufwendiger. Das relevante Kapital wird nach einer der drei nachfolgenden Methoden bestimmt:

- das Vermögen der betroffenen Person Ende 2010, wenn dieser Wert höher als das Vermögen Ende 2012 ist

- das Vermögen der betroffenen Person Ende 2012. Jedoch maximal 120 % des Vermögens von Ende 2010

- Die Summe des Vermögens Ende 2010 plus die Abflüsse aus den Jahren bis 2010, vermindert um die Zuflüsse in den Jahren 2011 und 2012 und erhöht um die Wertsteigerungen des Vermögens in den Jahren 2011 und 2012. Diese Regelung kommt nur zur Anwendung, wenn die betroffene Person diese Berechnung bis zum 31. Mai 2013 explizit bei der Zahlstelle beantragt und dieser die entsprechende Dokumentation zur Verfügung stellt.

Betroffene Personen, die nach 2010 Vermögen abziehen, können die Einmalzahlung nicht verringern. Da dieser Stichtag erst nach der Unterzeichnung in der Vergangenheit definiert wurde, stellt diese Regel eine Sicherung der Einmalzahlung dar. Die Definition der 120-Prozent-Grenze verhindert, dass eine betroffene Person zusätzliches, unversteuertes Vermögen aus anderen Ländern in der Schweiz konsolidiert, um die Entkriminalisierung durch das Steuerabkommen zu nutzen. Die dritte Variante bietet betroffenen Personen, die in der Schweiz Vermögen auf mehrere Banken verteilt haben, die Möglichkeit, diese gegebenenfalls wieder zu einer Bank zurückzuführen. Das ist notwendig, weil Bankenwechsel in der Schweiz (beispielsweise von einer Bank zu zwei anderen Banken) nach dem 31. Dezember 2010 zu absurd hohen Einmalzahlungen führen würden (mindestens 42 %).

In Abwandlung der Formel führen negative Wertsteigerungen in den Jahren 2010 und 2012 nicht zu einer Reduktion des relevanten Kapitals. In der Berechnung wird dieser Wert dann auf null gesetzt. Rückflüsse sind die Bruttoabflüsse in den Jahren 2002 bis und mit 2010, vermindert um die Bruttozuflüsse in den Jahren 2011 und 2012.

Vergleiche zwischen dem Spitzensteuersatz in Deutschland auf Einkommen und der Höhe der Einmalzahlung unter dem Steuerabkommen können nicht gezogen werden. Wie dargestellt, bezieht sich die Einmalzahlung auf das Vermögen des Kunden Ende 2010 oder Ende 2012, dies unabhängig davon, welche Steuern durch die betroffene Person tatsächlich verkürzt worden sind. Eine ständige Zuführung von Vermögen findet seinen Niederschlag in einem höheren Prozentsatz, sodass – trotz eines vereinfachten Berechnungsverfahrens – ein unterschiedliches Kundenverhalten berücksichtigt wird.

Die freiwillige Meldung als Alternative zur Einmalzahlung

Als weitere Option zur steuerlichen Regulierung der Vergangenheit steht der betroffenen Person die Möglichkeit offen, der Zahlstelle eine Ermächtigung zur Offenlegung der persönlichen Daten zu geben. Bis zum 31. Mai 2013 muss die betroffene Person oder der Vertragspartner der Zahlstelle schriftlich die Wahl dieser Option mitteilen. Die meisten Zahlstellen werden dafür standardisierte Formulare verwenden. Mit der Wahl der freiwilligen Meldung durch die betroffene Person wird keine Einmalzahlung durch die Zahlstelle erhoben. Mit dem Datum der Erteilung der Ermächtigung zur freiwilligen Meldung gilt diese als Abgabe einer strafbefreiende Selbstanzeige in Deutschland.

Mit der Offenlegung werden die Identität der betroffenen Person, die Kontobeziehung und der Vermögensstand zwischen Beziehungseröffnung (zurück bis maximal 31. Dezember 2003) und Ende 2012 für jedes Jahr gemeldet. Falls es sich um unversteuertes Vermögen handelt, wird die deutsche Behörde auf den Steuerpflichtigen zugehen und eine Nachveranlagung vornehmen. Die freiwillige Meldung gilt jedoch als wirksame Selbstanzeige, sodass die betroffene Person mit dem Datum der Abgabe der freiwilligen Meldung bei der Zahlstelle vor den rechtlichen Folgen geschützt ist. Der Zinslauf für die Strafzinsen stoppt jedoch nicht, da keine Zahlung geleistet worden ist. Dies ist nur bei einer wirksamen Selbstanzeige möglich. Die betroffene Person erhält eine Bescheinigung durch die Zahlstelle zugestellt. Darauf sind sämtliche übermittelten Daten ersichtlich.

Betroffene Kunden, die ihr in der Schweiz gehaltenes Vermögen in Deutschland angegeben und regulär versteuert haben, müssen der Zahlstelle ebenfalls eine Ermächtigung zur freiwilligen Meldung erteilen. Sie sind ebenfalls betroffene Personen. Unterbleibt dieses, wird die Einmalzahlung durch die Zahlstelle durchgeführt. Anders als bei Kunden in Deutschland erhält das Wohnsitzfinanzamt einmalig Kenntnis von den Vermögenswerten des Kunden.

Aufnahme einer neuen Kundenbeziehung zu einer Schweizer Bank

Die Aufnahme einer Kundenbeziehung zu einer Schweizer Zahlstelle nach dem 31. Dezember 2010 unterliegt speziellen Prozessen. Statt bis zum 31. Mai 2013 müssen sich die betroffenen Personen bis zum 30. Juni 2013 für eine Option zur Regulierung der steuerlichen Vergangenheit entscheiden.

Wenn die betroffene Person das Vermögen von einer anderen Schweizer Zahlstelle transferiert hat und zu dieser Zahlstelle weiterhin eine Beziehung unterhält, muss die frühere Zahlstelle die Regulierung durchführen. Die Vermögenswerte bei der neuen Zahlstelle werden nicht berücksichtigt. Da die Werte nach dem 31. Dezember 2010 abgeflossen sind, wird das relevante Kapital das Vermögen Ende 2010 bei der früheren Zahlstelle sein. Dementsprechend sind die Vermögenswerte bei der neuen Zahlstelle über diesen Weg ebenfalls erfasst. Die betroffene Person muss jedoch per 31. Mai 2013 ausreichend Liquidität bei der früheren Zahlstelle zur Verfügung stellen.

Wenn die betroffene Person Vermögen von einer anderen Schweizer Zahlstelle gebracht hat, diese Beziehung aber beendet hat, muss die neue Zahlstelle die Regulierung vornehmen. Dafür muss diese auf die Daten bei der früheren Zahlstelle zurückgreifen. Deshalb muss die betroffene Person beide Zahlstellen ermächtigen, Informationen auszutauschen. Erfolgt diese Ermächtigung nicht, oder weigert die frühere Zahlstelle die Kooperation, wird eine Zwangsmeldung der betroffenen Person durch die aktuelle Zahlstelle erfolgen. Diese gilt als wirksame Selbstanzeige in Deutschland.

Sollte das Vermögen am 31. Dezember 2010 bei keiner Schweizer Zahlstelle gebucht gewesen sein, unternimmt die Zahlstelle keine weiteren Maßnahmen. Der Kunde ist in diesem Fall keine betroffene Person im Sinne des Steuerabkommens. Es ist davon auszugehen, dass die Schweizer Banken bei diesen Kunden einen Nachweis erfordern, dass die Vermögen versteuert sind, oder dass sie die Beziehung von sich aus auflösen werden.

Flankierende Maßnahmen zur Sicherstellung der Umsetzung des Steuerabkommens

Das Steuerabkommen war in beiden Ländern umstritten. Verschiedene Akteure in den beiden Ländern haben Interesse das Steuerabkommen zu umgehen. Deshalb wurden Maßnahmen im Steuerabkommen aber auch außerhalb des Steuerabkommens geschaffen, die eine Umgehung deutlich erschweren oder sogar unmöglich machen. Folgende Ebenen sind dabei zu nennen:

- Sicherung des Abkommenszwecks durch direkt im Abkommen verankerte Maßnahmen

- Sicherung des Abkommenszwecks durch Maßnahmen, die die Zahlstellen veranlassen

- Definition eines rechtlichen Rahmens in der Schweiz

- Binationale Abkommen oder supranationale Regelungen, die die Schweiz und Deutschland eingegangen sind

Der stärkste Mechanismus innerhalb des Steuerabkommens ist die rückwirkende Definition des Stichtages 2 (31. Dezember 2010). An diesem Stichtag wird die betroffene Person und das betroffene Vermögen identifiziert. Wichtige Instrumente sind die umfassende Definition der betroffenen Person (inklusive der Mehrzahl der bekannten Strukturen) und der Sachverhalt, dass am 1. Januar 2013 lediglich die Nutzungsberechtigung am Vermögen geprüft wird, nicht jedoch deren steuerliches Domizil. Damit kann das Abkommen nicht durch Barabhebungen, Überweisungen, Wohnsitzverlagerungen oder die Zwischenschaltung von Stiftungen oder Trusts umgangen werden.

- Herr Schlau möchte sich dem Steuerabkommen mittels der Zwischenschaltung einer Stiftung in Liechtenstein entziehen. Deshalb gründet er sofort nach der Veröffentlichung des Abkommens im Jahre 2011 eine Stiftung in Liechtenstein, löst seine bestehende Beziehung zu der Schweizer Zahlstelle auf. Die Stiftung eröffnet ein neues Konto in der Schweiz. Das Vermögen wird von der Zahlstelle X zur Zahlstelle Y in der Schweiz überwiesen. Damit kann Herr Schlau sich nicht dem Abkommen entziehen. Bei der Zahlstelle X ist er am 1. Januar 2013 kein Kunde mehr. Ist für diese Zahlstelle also nicht mehr greifbar. Bei der neuen Zahlstelle Y ist er jedoch als wirtschaftlich Berechtigter an der Stiftung erfasst. Die Zahlstelle Y wird die Stiftung spätestens per 28. Februar 2013 kontaktieren und darauf hinweisen, dass Herr Schlau eine betroffene Person sei und bis spätestens 30. Juni 2013 der Zahlstelle Y mitteilen soll, bei welcher Schweizer Zahlstelle er vorher gewesen ist und eine Ermächtigung zum Datenaustausch unterschreiben soll. Weigert sich Herr Schlau die diese Ermächtigung zu unterschreiben, wird Herr Schlau durch die neuen Zahlstelle Y offengelegt. Herr Schlau kann die Ermächtigung auch erteilen. In diesem Fall werden die Daten der früheren Zahlstelle X zur Berechnung der Einmalzahlung herangezogen. Da Herr Schlau an beiden Beziehungen die alleinige wirtschaftlich berechtigte Person war, können beide Beziehungen verknüpft werden. Durch die Gestaltung kann sich Herr Schlau dem Abkommen nicht entziehen, zusätzlich entstehen ihm Transaktionskosten und sein Entdeckungsrisiko steigt, weil Deutschland und Liechtenstein bereits seit Anfang 2010 ein Informationsaustauschabkommen haben.[29]

Der Kunde kann jedoch seine Beziehung vor dem 31. Dezember 2012 zu einer Schweizer Zahlstelle beenden und sein Vermögen aus der Schweiz abziehen. Er ist dann keine betroffene Person mehr. Dieses zu untersagen, würde wohl einer Enteignung der betroffenen Personen gleichgekommen. Allerdings sieht das Steuerabkommen vor, dass den deutschen Behörden die zehn wichtigsten Zielländer inklusive verschobenes Vermögen und Anzahl der Personen gemeldet werden. Daraufhin können die deutschen Behörden Druck auf die Zielländer ausüben. Singapur steht dem Zufluss europäischer Gelder kritisch gegenüber.[30][31] Im Rahmen der Expertenanhörung im Finanzausschuss des Bundestages am 24. September 2012 wurden erstmals Zahlen dazu publiziert. Diese stützen die Annahme, dass kaum Gelder in das außereuropäische Ausland abfließen.[32] Eine weitere im Steuerabkommen definierte Maßnahme ist die Überprüfung der Maßnahmen der Zahlstelle durch die Schweizer Behörde (Eidgenössische Steuerverwaltung, ESTV). Der Bericht geht an die deutschen Behörden und kann öffentlich gemacht werden. Darüber hinaus sieht das Steuerabkommen bis zu 1300 Anfragen in den ersten beiden Jahren vor. Mit diesen kann die Einhaltung des Steuerabkommens ohne Nennung einer konkreten Zahlstelle überprüft werden. Das Steuerabkommen liefert den Banken auch einen monetären Anreiz, das Abkommen umzusetzen. Es wird eine Vorauszahlung von zwei Milliarden Franken durch die Schweizer Banken geleistet, die nach einem Verteilschlüssel erst dann als abgeleistet gilt, wenn mindestens vier Milliarden Franken nach Deutschland überwiesen wurden. Die ist ein starker Anreiz für die Banken, die Einmalzahlung einzutreiben, zumal seit der Unterzeichnung des Steuerabkommens in erheblichen Ausmaß Vermögen durch Selbstanzeigen deklariert worden sind.[33] Dieses Vermögen steht als Basis für die Selbstanzeige nicht mehr zur Verfügung.

Aus dem Steuerabkommen haben viele Zahlstellen eigene, zusätzliche Regeln abgeleitet. Damit sollen Umgehungen verhindert werden. Die Banken wollen vermeiden, nach Einführung des Steuerabkommens weiterhin Schlagzeilen zu machen. Zu diesen Regeln gehören sehr starke Einschränkungen für den Kunden, Bargeld zu beziehen. Die Annahme von neuem Bargeld aus Deutschland ist bei allen wichtigen Banken nur noch gegen Nachweis möglich, dass diese Gelder versteuert sind. Diese Regelung wurde vor kurzem durch Mystery Shopping einer deutschen Zeitung herausgefordert und wurde bei allen getesteten Banken eingehalten.[34] Der Versuch, unversteuerte Schweizer Gelder in Deutschland anzulegen, verlief jedoch „erfolgreich“.[35] Weitere Regeln betreffen das Aufsetzen von Strukturen, die potentiell geeignet sind, sich dem Abkommen zu entziehen. Eine Möglichkeit wäre, die unversteuerten Gelder in eine in Deutschland steuerlich anerkannte Lebensversicherung einzubringen. Dies würde wirken wie eine Kontoschließung: Der Vertragspartner ist nicht mehr der Kunde, sondern die Lebensversicherung. Eine in Deutschland steuerlich anerkannte Versicherung zählt nicht zum betroffenen Vermögen. Aus diesem Grund verlangen viele Banken vor der Aufnahme der Beziehung mit der Lebensversicherung, einen Nachweis über die ordnungsgemäße Versteuerung des einzubringenden Vermögens.

Über diese freiwilligen Regeln der Banken hinaus, hat die Schweizer Regierung ein Einführungsgesetz für die Steuerabkommen beschlossen.[36] Das Bundesgesetz über die internationale Quellenbesteuerung definiert u. a. Strafbestimmungen (Abschnitt 10). Bereits die fahrlässige Gefährdung der Einmalzahlung oder der Meldung wird pro Fall 20.000 Franken Buße belegt. Unter Fahrlässigkeit ist bereits die Erteilung unrichtiger Auskünfte erfasst. Damit überprüft eine Schweizer Behörde bei den Schweizer Banken direkt die Durchführung der Abkommen und belegt Zuwiderhandlungen mit empfindlichen Strafen. Diese Strafen wirken teilweise direkt auf den involvierten Berater (zusätzlich zur Strafe für die Bank).

Als letzte Stufe der flankierenden Maßnahmen sind die binationalen und supranationalen Regelungen zu sehen. In Betracht kommt hier die Möglichkeit Gruppenanfragen gemäß OECD-Standard zu stellen. Das Doppelbesteuerungsabkommen zwischen der Schweiz und Deutschland enthält bereits die sogenannte große Auskunftsklausel.[37] Deutschland hat die Möglichkeit, ohne Nennung von Kundennamen typische Verhaltensmuster für Steuerhinterziehung abzufragen. Über die Schweizer Behörden werden bei einer zulässigen Gruppenanfrage die Kundennamen gemeldet. Den Strafverfolgungsbehörden und Steuerfahndern in Deutschland sollten aufgrund der CD-Ankäufe und der Selbstanzeigen die Muster bekannt sein. In der Schweiz ist derzeit noch umstritten, ob diese Anfragen ab 1. Januar 2013 oder bereits ab Mitte Juli 2012 (OECD-Veröffentlichung) gelten sollen. Zurzeit wird eine Rückwirkung mehrheitlich ausgeschlossen.[38][39][40] Deckungsgleiche Abkommen unterhält Deutschland auch mit Mauritius,[41] Bahamas[42] und den Cayman Islands.[43] Dies zeigt, dass Deutschland effektive Maßnahmen ergreifen kann, um Steuerflüchtlinge zu entdecken.

Strafbefreiende Selbstanzeige versus Einmalzahlung

Betroffenen Personen mit steuerlich unreguliertem Vermögen stehen grundsätzlich die Optionen Einmalzahlung, freiwillige Meldung oder Selbstanzeige offen. Es stellt sich schnell das Problem einer Abwägung zwischen der Einmalzahlung und der Selbstanzeige. Die Frage kann nicht generell beantwortet werden, aber es gibt ein paar Anhaltspunkte.

Für Kunden mit einem Vermögen in der Schweiz von weniger als 300 bis 400 Tausend Schweizer Franken wird sich die Selbstanzeige nicht lohnen. Die Gebühren für die Steuer- und Rechtsberatung fressen den ökonomischen Vorteil einer Selbstanzeige auf.

Typische Portfolios in der Schweiz (Buy-and-hold-Aktienstrategie, niedriger persönlicher Steuersatz, Beachtung der Spekulationsfristen) führen häufig in der Nachveranlagung nur zu einer Belastung auf dem Gesamtvermögen von 10 bis 14 %. Kunden, denen die Anonymität nicht so wichtig ist (beispielsweise, weil sie eine Schenkung vornehmen wollen), bevorzugen den Weg der Selbstanzeige, ebenso Kunden, die in anderen Jurisdiktionen möglicherweise über weiteres nicht versteuertes Vermögen verfügen. Die Selbstanzeige kann sofort eingereicht werden und ist unabhängig vom Steuerabkommen.

Kunden, denen die Anonymität wichtig ist oder bei denen im Verlauf der Jahre eine oder mehrere Erbschaften/Schenkungen angefallen sind, fahren möglicherweise mit der Einmalzahlung besser. Dafür wird kein Steuer- und/oder Rechtsexperte benötigt. Allerdings tritt die Entkriminalisierung erst Mitte 2013 ein und bis dahin besteht weiterhin ein Entdeckungsrisiko für den Kunden.

Für Kunden mit nicht versteuertem Vermögen empfiehlt sich nicht der Weg über die freiwillige Meldung. Diese entspricht in der Wirkung zwar einer Selbstanzeige, aber der Zinslauf für die Nachversteuerung und Strafzinsen stoppt nicht. Der Kunde begibt sich in die Abhängigkeit von den Steuerbehörden, die irgendwann eine Nachveranlagung vornehmen oder weitere Unterlagen anfordern werden. Damit gibt der Kunde das Heft des Handelns aus der Hand.

Abgeltungsteuer für die Zukunft

Die Schweizer Banken können in Zukunft die deutsche Abgeltungsteuer wie deutsche Zahlstellen direkt einbehalten. Dabei werden grundsätzlich dieselben Erträge wie in Deutschland (Zinsen, Dividenden, sonstige Erträge, Veräußerungsgewinne) mit dem gleichen Steuersatz von 26,375 %, d. h. 25 % Kapitalertragsteuer plus 5,5 % Solidaritätszuschlag, erhoben. Ein Kunde kann auch zum Einbehalt der Kirchensteuer optieren, hier ist allerdings nur der Einbehalt des höheren Kirchensteuersatzes von 9 % möglich. Alternativ dazu kann sich der Kunde auch für die Offenlegung entscheiden. Die Schweizer Banken müssen nicht beide Varianten anbieten. Der Kunde muss die Option zur Versteuerung in der Zukunft bis spätestens 31. Dezember 2012 wählen. Diese Wahl ist unabhängig von der gewählten Option der Vergangenheit. Bei einer Zahlstelle, die beide Varianten anbietet, kann der Kunde sich jedes Jahr erneut zwischen Abgeltungssteuer und Offenlegung entscheiden.

Reaktionen und Kritik

Das deutsche Bundesministerium der Finanzen sowie die Eidgenössische Steuerverwaltung begrüßten das Abkommen in einer gemeinsamen Erklärung als „gutes Verhandlungsergebnis für beide Staaten“ und hoben die Gesichtspunkte der Steuergerechtigkeit sowie des gegenseitigen Interessenaustauschs hervor. Sie stellten außerdem klar, dass das Abkommen nach Zustimmung der nationalen Parlamente im Jahr 2013 in Kraft treten solle.[44][45] Die Schweizerische Bankiervereinigung begrüßte das Abkommen als „Brücke zur Steuerehrlichkeit bei gleichzeitiger Wahrung ihrer [der Kunden] finanziellen Privatsphäre“ und erhoffte sich entsprechende Verhandlungen mit weiteren Ländern.[27]

Direkt nach Bekanntwerden des Abkommens wurde in der Öffentlichkeit deutlich Kritik am Abkommen geübt, da laut der Kritik durch das Abkommen unter anderem Schwarzgeld mit sehr geringer Besteuerung (geringe Steuersatzpauschale) weißgewaschen werden kann und es keinen Informationsaustausch zur Bekämpfung von Steuerhinterziehung gibt.[46] Die SPD äußerte scharfe Kritik am Abkommen, das nach ihrer Ansicht Steuerhinterziehern eine zu billige Straffreiheit garantiere und kündigte an, das Gesetz unter Umständen im Bundesrat scheitern zu lassen.[47][48] Transparency International äußerte zudem Kritik an der langen Geheimhaltung des Abkommens und dem intransparenten Verfahren.[49]

Das Tax Justice Network hatte eine ausführliche Stellungnahme für den Finanzausschuss des Bundestages vorbereitet.[50] und bemängelte zuvor an dem Abkommen folgende Punkte:[51]

- In das Abkommen seien bereits verschiedene Umgehungsmöglichkeiten von der Schweizer Bankiervereinigung eingebaut worden. So sei z. B. durch Zwischenschalten eines Trustes eines Drittstaates oder einer Schweizer Firma die Besteuerung ausgeschlossen.

- Bankschließfächer würden ausgenommen. Diese könnten über den Stichtag zum Zwischenlagern von Geldmitteln benutzt werden.

- Es würden nur Zahlstellen über eine Million Schweizer Franken Zins-/Dividendenzahlung berücksichtigt.

- Es sei nur eine sehr geringe Anzahl Anfragen zu deutschen Steuerbürgern zulässig, deren Bearbeitung zudem z. B. durch planmäßige Verzögerungen der Schweiz und Einlegung von Rechtsmitteln in die Länge gezogen werden könne.

- Aktiver Erwerb von Informationen über deutsche Steuerhinterzieher sei nicht mehr möglich.

Nach Angabe der Schweizerischen Bankiervereinigung hätte die effektive Steuerbelastung bei den meisten Kunden etwa 20 % – 25 % des Vermögens betragen.[27] Die Schweizer Banken kritisierten den hohen Umsetzungsaufwand in Höhe eines ihrer Angabe nach voraussichtlich dreistelligen Millionenbetrages.[27] Verschiedene deutsche Politiker äußerten, sie wollen sich mit dem Abkommen nicht die Möglichkeit des Ankaufs weiterer Steuer-CDs als Druckmittel gegen Steuerflüchtlinge nehmen lassen.[52]

Auch wegen vorgetragener Bedenken der Europäischen Union kam es zu Nachverhandlungen des Abkommens.[53][54][55] Ein Sprecher des federführenden rheinland-pfälzischen Finanzministeriums erklärte jedoch Ende März 2012, dass die rot-grün geführten deutschen Länder auch dem nachgebesserten Abkommen nicht zustimmen werden.[56]

Siehe auch

Literatur

- Abkommen zwischen der Bundesrepublik Deutschland und der Schweizerischen Eidgenossenschaft über Zusammenarbeit in den Bereichen Steuern und Finanzmarkt vom 21. September 2011. Webseite des Bundesministerium der Finanzen. Abgerufen am 7. Oktober 2017.

- Protokoll zur Änderung des am 21. September 2011 in Berlin unterzeichneten Abkommens zwischen der Bundesrepublik Deutschland und der Schweizerischen Eidgenossenschaft über Zusammenarbeit in den Bereichen Steuern und Finanzmarkt vom 5. April 2012. Webseite des Bundesministerium der Finanzen. Abgerufen am 20. April 2012.

- Abkommen zwischen der Schweizerischen Eidgenossenschaft und der Bundesrepublik Deutschland über Zusammenarbeit in den Bereichen Steuern und Finanzmarkt (PDF; 358 kB) vom 21. September 2011. Webseite der Schweizerischen Bankiervereinigung. Abgerufen am 12. Januar 2012.

- Obenhaus, Das Steuerabkommen mit der Schweiz über unversteuerte Kapitalerträge in: Die Steuerberatung – Stbg – 2011, S. 508

- Träger, Hendrik: Das Scheitern des Steuerabkommens mit der Schweiz. Warum versagte der Bundesrat zweimal seine Zustimmung, und was müsste bei neuen Verhandlungen beachtet werden?, in: Zeitschrift für Politik, 60. Jg. (2013), H. 2, S. 162–181.

Weblinks

- Quellensteuerabkommen Schweiz - Deutschland, Medienmitteilung der Bundesbehörden der Schweizerischen Eidgenossenschaft, 30. März 2012

- Steuerabkommen und Wegleitung, Dokumente und aktuelle Presseschau zum Steuerabkommen, 24. September 2012

- Matthias Benz: Die Kavallerie wird nicht ausgemustert. Analyse zum Scheitern des Steuerabkommens. In: Neue Zürcher Zeitung vom 14. Dezember 2012

Einzelnachweise

- Das geplatzte Steuerabkommen– ein schlechtes Geschäft?, WSI Mitteilung 04/2013

- Steuerabkommen mit der Schweiz bleibt umstritten, Deutscher Bundestag Anhörung der Sachverständigen vom 24. September 2012

- Ständerat winkt Steuerabkommen durch, Artikel vom 29. Mai 2012 auf der Website der Schweizer Handelszeitung, abgerufen am 25. September 2012.

- Nationalrat sagt Ja zum Steuerabkommen. Überraschendes Nein zum Rahmengesetz, Artikel vom 30. Mai 2012, Website des Schweizer Fernsehens, abgerufen am 25. September 2012.

- Bundestagsdrucksache 17/12282, Bundesratsplenarprotokoll Nr. 906

- Deutsches Schwarzgeld in der Schweiz wird versteuert, Artikel vom 10. August 2011, Website des Hamburger Abendblatts, abgerufen am 12. Januar 2012.

- Deutsch-schweizerische Arbeitsgruppe stellt Abkommen zur Versteuerung von Schwarzgeld vor, Artikel vom 31. Juli 2011, Website von Spiegel Online, abgerufen am 12. Januar 2012.

- Die halbtrockene Oase Artikel vom 11. August 2011, Website von Spiegel Online, abgerufen am 12. Januar 2012.

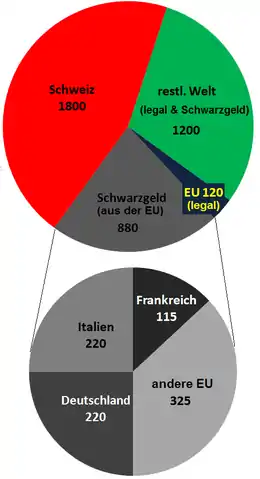

- Schweizer Fernsehen: „880 Milliarden Schwarzgeld in der Schweiz“, Artikel vom 8. Februar 2010

- Steuer-CD soll 400 Millionen Euro einbringen, Artikel vom 5. Februar 2010, Website von Spiegel Online, abgerufen am 12. Januar 2012.

- Az. 2 BvR 2101/09

- Fahnder nehmen Kunden von Julius Bär ins Visier, Artikel vom 22. August 2012, Website auf Spiegel-Online, abgerufen am 25. September 2012.

- Steuerabkommen Schweiz, mehr Abfragen und höhere Strafsteuer, Artikel vom 5. April 2012, Website des Schweizer Fernsehens, abgerufen am 25. September 2012.

- Junge SVP, AUNS, JUSO und Bund der Steuerzahler ergreifen Referendum, Artikel vom 30. Juni 2012, Website von news.ch, abgerufen am 25. September 2012.

- Referendum gegen Steuerabkommen gescheitert, Artikel vom 2. Oktober 2012, Website des Schweizer Fernsehens, abgerufen am 5. Oktober 2012.

- Bundestagsdrucksache 17/12282, Bundesratsplenarprotokoll Nr. 906

- Schweiz und Österreich unterzeichnen Quellensteuerabkommen (Memento des Originals vom 23. Juli 2012 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis., Artikel vom 13. April 2012, Website des Staatssekretariats für internationale Finanzfragen, abgerufen am 25. September 2012.

- Schweiz und Italien vereinbaren Dialog über Finanz- und Steuerfragen (Memento des Originals vom 16. November 2012 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis., Artikel vom 9. Mai 2012, Website des Staatssekretariats für internationale Finanzfragen, abgerufen am 25. September 2012.

- Steuerabkommen, Wegleitung und Positionspapiere der Fachexperten vor dem Finanzausschuss des Bundestages (Memento des Originals vom 27. September 2012 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis., Artikel vom 24. September 2012, Webseite von askWiki.ch in der Schweiz, abgerufen am 25. September 2012.

- Bundesgesetz über die Banken und Sparkassen vom 8. November 1943 (PDF; 212 kB) vom 1. März 2012, Website der Schweizerischen Eidgenossenschaft, abgerufen am 25. September 2012.

- Betroffene Person wird in diesen Zusammenhang als feststehender Begriff verwendet.

- Selbstanzeigen: Die späte Reue der Steuersünder, Artikel vom 28. August 2012, Website der Frankfurter Allgemeinen Zeitung, abgerufen am 25. September 2012.

- Bundestagsdrucksache 17/11093 vom 18. Oktober 2012, S. 9

- Bundesgesetz über die Bekämpfung der Geldwäscherei und der Terrorismusfinanzierung im Finanzsektor (Seite nicht mehr abrufbar, Suche in Webarchiven) Info: Der Link wurde automatisch als defekt markiert. Bitte prüfe den Link gemäß Anleitung und entferne dann diesen Hinweis. (PDF; 62 kB) vom 27. Juni 2012, Website des Eidgenössischen Justiz- und Polizeidepartements, abgerufen am 25. September 2012.

- Wegleitung der Eidgenössischen Steuerverwaltung zum Steuerabkommen (Memento des Originals vom 29. Dezember 2015 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. (PDF; 1,5 MB), Artikel vom 31. Juli 2012, Webseite von askWiki in der Schweiz, abgerufen am 25. September 2012.

- Christian Ramthun: Schweizer Abkommen hat viele Schlupflöcher. In: Wirtschaftswoche. 4. Juni 2012, abgerufen am 13. Oktober 2021.

- In der Gesamtheit positive Beurteilung des Steuerabkommens zwischen der Schweiz und Deutschland – Abkommen im Interesse der Kunden – Basis für Neupositionierung des Finanzplatzes Schweiz gelegt – Finanzielle Privatsphäre bleibt für steuerkonforme Kunden gewahrt (Memento des Originals vom 4. November 2013 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis., Pressemitteilung vom 10. August 2011, Webseite der Schweizerischen Bankiervereinigung, abgerufen am 12. Januar 2012.

- Hechtner, Frank: Stellungnahme zum Gesetzentwurf der Bundesregierung: Entwurf eines Gesetzes zu dem Abkommen vom 21. September 2011 zwischen der Bundesrepublik Deutschland und der Schweizerischen Eidgenossenschaft über Zusammenarbeit in den Bereichen Steuern und Finanzmarkt in der Fassung vom 5. April 2012 (Memento des Originals vom 14. Juli 2014 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. (PDF; 82 kB) vom 24. September 2012.

- Archivierte Kopie (Memento des Originals vom 1. März 2014 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. Abkommen vom 2. September 2009 zwischen der Regierung der Bundesrepublik Deutschland und der Regierung des Fürstentums Liechtenstein über die Zusammenarbeit und den Informationsaustausch in Steuersachen vom 2. September 2009, Webseite des Bundesfinanzministeriums, abgerufen am 25. September 2012.

- http://asia.legalbusinessonline.com/news/singapore-banks-warned-against-european-tax-evaders/109073 Singapore: Banks warned against European Tax evaders, Artikel vom 27. August 2012. Webseite des Magazins Asian Legal Business, abgerufen am 25. September 2012.

- Steuerhinterziehung: Singapur verweigert deutsches Schwarzgeld, Artikel vom 23. August 2012, Website des Handelsblatts, abgerufen am 25. September 2012.

- Stellungnahme der UBS AG vor dem Finanzausschuss des Deutschen Bundestages (Memento des Originals vom 3. September 2014 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. (PDF; 164 kB) vom 24. September 2012, abgerufen am 25. September 2012.

- Steuersünder: Welle von Selbstanzeigen, Artikel vom 8. Februar 2012, Website des Magazins Focus, abgerufen am 25. September 2012.

- Steueroasen: Paradigmenwechsel in der Schweizer Bankenwelt, Artikel vom 19. September 2012, Website des Handelsblatts, abgerufen am 25. September 2012.

- Deutsche Banken buhlen um Schweizer Schwarzgeld, Artikel vom 23. Mai 2012, Website der Schweizer Handelszeitung, abgerufen am 25. September 2012.

- Bundesgesetz über die internationale Quellenbesteuerung (IQG) (Memento des Originals vom 8. Januar 2016 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. (PDF; 74 kB) vom 23. Mai 2012, abgerufen am 25. September 2012.

- update to article 26 of the OECD model tax convention and its commentary (Memento des Originals vom 4. März 2016 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. (PDF; 520 kB) vom 17. Juli 2012, abgerufen am 25. September 2012.

- Steuerstreit - Nationalratskommission gegen rückwirkende Gruppenanfragen. Keine Präzisierungen, kein Zeitpunkt , Artikel vom 10. September 2012, Website des Schweizer Parlaments, abgerufen am 25. September 2012.

- Auskünfte über Bankkundendaten werden weiter erleichtert , Artikel vom 18. Juli 2012, Website der Neuen Zürcher Zeitung, abgerufen am 25. September 2012.

- Steuerstreit: Nationalrat sagt Ja zu Gruppenanfragen Artikel vom 12. September 2012, Website von moneycab, abgerufen am 25. September 2012.

- Abkommen vom 7. Oktober 2011 zwischen der Bundesrepublik Deutschland und der Republik Mauritius zur Vermeidung der Doppelbesteuerung und der Steuerverkürzung auf dem Gebiet der Steuern vom Einkommen (Memento des Originals vom 9. Februar 2013 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. vom 7. Oktober 2011. Website des Bundesfinanzministeriums. Abgerufen am 25. September 2012.

- Abkommen zwischen der Bundesrepublik Deutschland und dem Commonwealth der Bahamas über die Unterstützung in Steuer- und Steuerstrafsachen durch Informationsaustausch vom 9. April 2011 (Memento des Originals vom 21. August 2014 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. vom 29. Juni 2011. Website des Bundesfinanzministeriums. Abgerufen am 25. September 2012.

- Abkommen vom 27. Mai 2010 zwischen der Regierung der Bundesrepublik Deutschland und der Regierung der Kaimaninseln über die Unterstützung in Steuer- und Steuerstrafsachen durch Informationsaustausch (Memento des Originals vom 31. Januar 2014 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. vom 29. Juni 2011. Website des Bundesfinanzministeriums. Abgerufen am 25. September 2012.

- [https://de.wikipedia.org/w/index.php?title=Wikipedia:Defekte_Weblinks&dwl=http://www.estv.admin.ch/intsteuerrecht/themen/00170/index.html?lang=de Seite nicht mehr abrufbar], Suche in Webarchiven: [http://timetravel.mementoweb.org/list/2010/http://www.estv.admin.ch/intsteuerrecht/themen/00170/index.html?lang=de Schweiz und Deutschland unterzeichnen Steuerabkommen], Pressemitteilung vom 21. September 2011, Webseite des Eidgenössischen Finanzdepartements, abgerufen am 12. Januar 2012.

- Schweiz und Deutschland unterzeichnen Steuerabkommen (Seite nicht mehr abrufbar, Suche in Webarchiven) Info: Der Link wurde automatisch als defekt markiert. Bitte prüfe den Link gemäß Anleitung und entferne dann diesen Hinweis. , Pressemitteilung vom 21. September 2011, Webseite des Bundesministerium der Finanzen, abgerufen am 12. Januar 2012.

- z. B. nannte es Ulrich Thielemann einen Coup, der erlaube Schwarzgeld billig weiß zu waschen WOZ: Der Coup der Bankenrepublik, 25. August 2011 und nach Einschätzung von Lorenz Jarass würde durch das Abkommen Steuerhinterziehung erleichtern. Die Anhörung im Bundestag gibt einen Überblick zur Kontroverse: Steuerabkommen mit der Schweiz bleibt umstritten, Deutscher Bundestag Anhörung der Sachverständigen vom 24. September 2012

- Steinbrück will im Steuerstreit "die Pferde satteln". Artikel vom 21. September 2011, Webseite der Süddeutschen Zeitung, abgerufen am 12. Januar 2012.

- Bundestag streitet über Steuerabkommen mit Schweiz, Artikel vom 29. September 2011, Webseite der Augsburger Allgemeinen, abgerufen am 12. Januar 2012.

- Die Welt: Schweizer Steuer-Deal bringt Fiskus Milliarden ein, 21. September 2011; Transparency kritisiert Geheimverhandlungen der Bundesregierung mit der Schweiz über Steuerabkommen (Memento des Originals vom 20. Juni 2015 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis., Pressemitteilung vom 20. September 2011 im Original von Transparency International Deutschland

- TJN-Stellungnahme zum Steuerabkommen im Finanzausschuss des Bundestages, abgerufen am 25. September 2012.

- Für eine Handvoll Euro und Daten – Deutschland kapituliert vor dem Schweizer Bankgeheimnis (PDF; 327 kB), abgerufen am 22. August 2012.

- Neuer Wirbel um Schweizer Steuerdaten, Artikel vom 17. November 2011, Webseite der Neue Zürcher Zeitung, abgerufen am 12. Januar 2012.

- Schweiz will EU austricksen. Artikel in der SonntagsZeitung vom 25. Dezember 2011

- Tanz um «Nachverhandlung» des Steuerabkommens, Artikel vom 19. November 2011, Webseite der Neue Zürcher Zeitung, abgerufen am 12. Januar 2012.

- Steuerabkommen unter Beschuss, Artikel vom 6. November 2011, Webseite der Neue Zürcher Zeitung, abgerufen am 12. Januar 2012.

- Schäuble will Steuerabkommen retten, Neue Zürcher Zeitung, 30. März 2012