Fiskus

Fiskus als eingedeutschte Schreibweise von Fiscus nennt man den Staat in seiner Rolle als Wirtschaftssubjekt. Als Synonym spricht man auch von der öffentlichen Hand (Gegensatz: Staat in seiner Rolle als Hoheitsträger). Im allgemeinen Sprachgebrauch wird unter „Fiskus“ allerdings oft ausschließlich die Finanzverwaltung verstanden, im Grunde also eine nicht korrekte Verwendung des Begriffes, da diese ja im Steuer- und Abgabenwesen den hoheitlichen Aspekt eines Staates betrifft. Gebräuchlich ist die Bezeichnung auch für den nicht hoheitlichen Teil der staatlichen Forstverwaltungen und deren Waldflächen.

Die Antike

Der Fiscus Caesaris war wie das antik-römische Aerarium eine Staatskasse, die in mehrere Unter- und Sonderkassen unterteilt war. Die Verfügungsgewalt lag allein beim Kaiser. Kaiser Augustus ließ verfassungskorrekt Staatseinkünfte in den Fiskus fließen und legte Rechenschaft über die Benutzung der Gelder ab. Als Staatseinkünfte sind hier vor allem Steuern anzusehen, aber auch Bergwerkseinkünfte, Prägungseinnahmen und andere Einnahmen aus staatlichen Betrieben. Im Laufe der Prinzipatszeit verlor das Aerarium immer mehr Haupteinnahmen und -ausgaben an den Fiskus und musste von diesem auch finanziell unterstützt werden. Es flossen zum Beispiel die Steuern der kaiserlichen Provinzen korrekterweise in den Fiskus, bald kamen aber auch immer öfter Einnahmen aus den Senatsprovinzen hinzu, bis Aerarium und Fiskus nicht mehr zu trennen waren. Nur das aerarium militare hielt noch Bestand, zählte aber zu den fisci.

Fiskustheorie

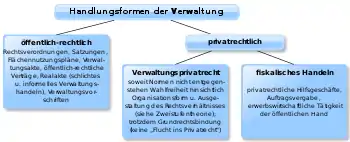

Von der früher in der Rechtswissenschaft herrschenden sogenannten „Fiskustheorie“ musste der Fiskus als mit dem Staat als hoheitlich handelndem Rechtssubjekt nicht identische, eigenständige Rechtspersönlichkeit konstruiert werden, damit der privatrechtlich handelnde Staat von den Bürgern vor den Zivilgerichten verklagt werden konnte, während der absolute Herrscher und später der hoheitlich handelnde Staat als unrechtsunfähig galten. Der Militärfiskus war dabei der Finanzbestand der bewaffneten Streitkräfte, z. B. zur Befriedigung von Schäden durch Militärmanöver.

Fiskus war insofern als Inbegriff für den privatrechtlich handelnden Staat nötig, als er nur als Privatmann, nicht aber als Obrigkeit der Kontrolle der ordentlichen Gerichte unterstand (im Justizjargon häufig als „Karl Fiskus“ bezeichnet, um deutlich zu machen, dass der Staat hier wie ein Privater mit Vor- und Nachnamen auftrat). Daher erklärt sich u. a. die in Deutschland immer noch bestehende Zuständigkeit der Zivilgerichte gemäß Art. 34 GG, § 839 BGB und § 40 Absatz 2 Satz 1 VwGO für Amtshaftungsprozesse. Der Fiskus wurde daher als der „Prügelknabe“ des Staates verstanden, der in dieser Person zur Rechenschaft gezogen werden konnte.

Heute ist die Figur des Fiskus angesichts der vollständigen Umsetzung des Rechtsstaatsprinzips nicht mehr nötig. Dass der privatrechtlich handelnde Hoheitsträger auch vor den Zivilgerichten verklagt werden kann, ist inzwischen selbstverständlich. Es ist daher anerkannt, dass Fiskus und Staat nicht verschiedene Rechtspersonen sind, sondern identisch sind, dass Fiskus also nur als Name für den privatrechtlich handelnden Staat verstanden werden kann. Der Begriff ist dabei noch immer nützlich zur Abgrenzung der zwei genannten, grundsätzlich verschiedenen Rollen des Staates.

Im Bereich des Erbrechtes des Staates (bei Nichtvorhandensein anderer Erben) nach § 1936 BGB wurde konsequenterweise die Zusatzbezeichnung "Fiskus" zum 1. Januar 2010 aus dem Gesetzestext gestrichen, so dass seither nur noch das (Bundes-)Land oder die Bundesrepublik Deutschland als Erbe bezeichnet wird. Im Bereich des Grundstücksrechtes hingegen tritt der Fiskus nach wie vor in Erscheinung (§ 928 BGB – Aufgabe des Eigentums, Aneignung des Fiskus).

Auch für Fragen der Grundrechtsgebundenheit bei rein fiskalischem Handeln ist entscheidend, ob der Fiskustheorie gefolgt wird, da in diesem Fall die öffentliche Gewalt nicht grundrechtsverpflichtet wäre. Für eine solche Unterscheidung bietet Art. 1 Absatz 3 GG jedoch keinen Raum mehr.[1]

In der Volkswirtschaftslehre wird der fiskalisch handelnde Staat vor allem unter dem Aspekt betrachtet, dass er große Vermögensmassen bindet und bewegt und damit Einfluss auf die Volkswirtschaft nimmt. Dazu wird für die Finanzierung des Staates als Fiskalpolitik bezeichnet.

Fiskalunion

Der Begriff der Fiskalunion trat vor allem im Zusammenhang mit der Finanzkrise 2011 auf. Gemeint ist hiermit eine gemeinsame Finanzpolitik der EU-Staaten, die es gestattet, in die Steuer- und Budgetgestaltung von Euro-Mitgliedsländern direkt einzugreifen. Mit Inkrafttreten des Europäischen Fiskalpaktes ab 1. Januar 2013 können Kommission und Europäischer Rat bei teilnehmenden Staaten, die die Kriterien nach einjährigem Beobachtungszeitraum nicht ausreichend erfüllt haben, in deren Haushaltsbudget wie Wirtschaftspolitik eingreifen.

Literatur

Allgemein

- W. Mallmann, K. Zeidler: Schranken nichthoheitlicher Verwaltung. In: Veröffentlichungen der Vereinigung Deutscher Staatsrechtslehrer. Bd. 19, Berlin 1961.

Zum Militärfiskus

- Kurt Glahn: Die Haftung des Militärfiskus für Unfälle beim Betriebe von Militärkraftwagen: insbesondere in den okkupierten Gebieten des jetzigen Krieges, Heidelberg 1916

- Wilhelm Rabeling: Das neue Verfahren in Militärversorgungssachen, Springer, Berlin 1919, ISBN 978-3-662-42062-1

Weblinks

Einzelnachweise

- BVerfG, Beschluss vom 13. Juni 2006, Az. 1 BvR 1160/03, BVerfGE 116, 135 – Gleichheit im Vergaberecht.