Staatsschuldenquote

Staatsschuldenquote (oder kurz: Schuldenquote) ist in der Finanzwissenschaft eine volkswirtschaftliche Kennzahl, die das Verhältnis zwischen den Staatsschulden und dem nominalen Bruttoinlandsprodukt eines bestimmten Staates ausdrückt.

Allgemeines

Es handelt sich um eine Schuldenkennzahl, die die Tragfähigkeit von Staatsschulden anzeigen soll. Sie stellt die absolute Höhe der Schulden eines Staates seiner Wirtschaftsleistung gegenüber. Staatsschulden sind die Verbindlichkeiten eines Staates, seiner Gebietskörperschaften und staatlicher Stellen. Bei den Staatsschulden wird unterschieden zwischen der Inlandsverschuldung (den Verbindlichkeiten eines Staats gegenüber inländischen Gläubigern; interne Verschuldung) und der Auslandsverschuldung (Verbindlichkeiten gegenüber ausländischen Gläubigern; externe Verschuldung). Interne und externe Verschuldung ergeben zusammen die Staatsschulden. Diese werden dem nominellen Bruttoinlandsprodukt (BIP) gegenübergestellt. Das Pendant der Staatsschuldenquote bei Unternehmen ist der Verschuldungsgrad.

EU-Konvergenzkriterien

In der EU ist die Staatsschuldenquote vertraglich festgelegt. Art. 126 Abs. 2 Nr. b) AEU-Vertrag (Maastrichtkriterien) definiert die Staatsschuldenquote als „das Verhältnis des öffentlichen Schuldenstands zum Bruttoinlandsprodukt“. Der „öffentliche Schuldenstand“ ist dabei die Summe aller Verbindlichkeiten staatlicher Gebietskörperschaften (Bund, Bundesländer, Gemeinden) und staatlicher Stellen. Diese Staatsschulden dürfen nicht mehr als 60 % des Bruttoinlandsprodukts betragen; gleichzeitig darf das jährliche Haushaltsdefizit (= Neuverschuldung) nicht höher als 3 % des Bruttoinlandsprodukts liegen (EU-Konvergenzkriterien). Das würde bedeuten, dass drei Fünftel der Wirtschaftsleistung eines ganzen Jahres an die Gläubiger des Staates zu zahlen wären, um die gesamten Staatsschulden in einem Jahr zu tilgen. Freilich können für den Schuldendienst auch Währungsreserven oder Neuverschuldung als sekundäre Quellen zur Schuldentilgung herangezogen werden, doch sind diese Positionen hierfür nicht vorgesehen.

Kennzahlen

Die Staatsschuldenquote wird oft zusammen mit dem Schuldendienstdeckungsgrad betrachtet. Beide Kennzahlen werden von Banken und Ratingagenturen zur Ermittlung des Ratings von Staaten herangezogen.

Staatsschuldenquote

Die Staatsschuldenquote lässt sich wie folgt ermitteln:

Die Kennzahl gibt an, inwieweit die Höhe der Staatsschulden im Vergleich zur Wirtschaftsleistung eines Staats noch tragfähig ist. Bei einem ausgeglichenen Staatshaushalt kann der Staat seinen auf Staatsschulden zu leistenden Schuldendienst (Zinsen und Tilgungen) aus den Haushaltseinnahmen bestreiten und damit zur Verminderung seiner Schulden beitragen. Besteht jedoch ein Haushaltsdefizit, muss er neue Schulden zum Defizitausgleich aufnehmen und trägt damit zur Erhöhung der Staatsschulden bei. In einer konjunkturellen Rezession oder gar während Finanzkrisen (etwa der Finanzkrise ab 2007) ist das BIP rückläufig, während die Staatsausgaben (wegen zunehmender Arbeitslosigkeit und Sozialleistungen) steigen. Damit erhöht sich zunächst die Staatsschuldenquote alleine durch das geringere BIP, dann jedoch auch durch steigende Staatsschulden infolge des Haushaltsdefizits.

Liegt mithin die Staatsschuldenquote höher als 60 % des BIP, sind die Staatsschulden unangemessen hoch und verursachen volkswirtschaftliche Risiken, die – bei exzessiven Staatsschuldenquoten – zur Überschuldung von Staaten, zu Rettungsmaßnahmen von Internationalem Währungsfonds, Weltbank und Pariser Club/Londoner Club oder zum Staatsbankrott führen können.

Die traditionelle Kennzahl der Staatsschuldenquote berücksichtigt jedoch noch nicht die impliziten Schulden, die als Schattenverschuldung thematisiert sind. Die Europäische Zentralbank (EZB) warnt inzwischen vor den Folgen der Schattenverschuldung in den Euroländern. Die Garantien für andere EU-Mitgliedstaaten und eigene Kreditinstitute könnten die Schulden Deutschlands um 11,2 % auf eine Staatsschuldenquote von rund 90 % des Bruttoinlandsprodukts (BIP) anwachsen lassen.[1]

Schuldendienstdeckungsgrad

Bei Staaten und ihren Gebietskörperschaften als Schuldnern gibt der Schuldendienstdeckungsgrad an, inwieweit die für Kredite aufzubringenden Zinsen und Tilgungen vom Staat durch Bruttoinlandsprodukt oder Exporterlöse gedeckt sind. Der budgetäre Schuldendienst bezieht sich auf die Ausgaben des öffentlichen Gesamthaushalts, während sich der gesamtwirtschaftliche Schuldendienst aus der Gegenüberstellung der Zinsaufwendungen und Tilgungen mit dem Bruttoinlandsprodukt ergibt.[2][3]

Der Schuldendienst kann stärkeren Veränderungen unterworfen sein, wenn das Volumen kurzfristiger Schulden relativ hoch ist und die meist variablen Schuldzinsen großen Marktschwankungen unterliegen. Kritisch ist die Situation für einen Staat und seine Gebietskörperschaften, wenn der Zins- und Tilgungsdienst 20 % bis 25 % der dauerhaft erzielbaren Exporterlöse (Staat)[4] oder Gesamteinnahmen (Gebietskörperschaften) überschreitet oder mehr als 20 % der Gesamtausgaben erreicht. Bei dauerhafter Überschreitung der kritischen Grenzen können Staaten in eine Staatskrise geraten.

Einer negativen Entwicklung des Schuldendienstdeckungsgrads kann bei Staaten und ihren Gebietskörperschaften meist nur mit einer strikten Haushaltsdisziplin im Bereich der Ausgaben begegnet werden (Austeritätspolitik).

Schuldentragfähigkeit

Die öffentliche Verschuldung gilt als tragfähig, wenn die aufgelaufenen Staatsschulden jederzeit bedient werden können. Hierfür müssen die Regierungen sowohl zahlungsfähig als auch liquide sein.[5] Schuldentragfähigkeit bedeutet mithin, dass ein Staat seine Schulden (auch die impliziten aus der Schattenverschuldung) jetzt und in Zukunft bedienen kann, also einen Staatsbankrott vermeidet. Früher wurde die Schuldentragfähigkeit mittels statischer Indikatoren wie der Schuldenstandsquote oder Schuldendienstquote beurteilt. Diese Maßzahlen spiegeln jedoch nur die Vergangenheit wider und sagen über die künftige Zahlungsfähigkeit des betrachteten Staates wenig aus.

Daher verwenden internationale Organisationen wie IWF, Weltbank und OECD seit längerem dynamische, zukunftsgerichtete Indikatoren zur Beurteilung der Schuldentragfähigkeit. Im Zentrum dieser Analysen stehen drei Größen, nämlich der aktuelle Schuldenstand, der anzusetzende Zinssatz und die erwarteten künftigen Primärsalden. Einer buchhalterischen Identität folgend muss der Gegenwartswert der erwarteten Primärüberschüsse den aktuellen Schuldenstand übersteigen, wenn die öffentliche Schuld tragfähig sein soll. Ist das nicht der Fall, sind Anpassungsmaßnahmen wie Einnahmeerhöhungen oder Ausgabekürzungen erforderlich, um einen Staatsbankrott abzuwenden.[6]

Bei der Beurteilung der Schuldentragfähigkeit muss in Betracht gezogen werden, inwieweit ein Staat zur Refinanzierung fällig werdender Schulden kurzfristig Zugang zu den Finanzmärkten erhält. Ein Staat, der zunehmende Schwierigkeiten hat, sich kurzfristig an den Finanzmärkten zu refinanzieren, könnte auf mittlere Sicht die Tragfähigkeit seiner Verschuldung gefährden, da höhere Anleiherenditen im Zeitverlauf auch höhere Schuldendienstkosten nach sich ziehen. Darüber hinaus kann die Staatsverschuldung nur dann als tragfähig erachtet werden, wenn die zur Gewährleistung tragfähiger Schuldenstände erforderlichen finanzpolitischen Maßnahmen sowohl in politischer als auch in wirtschaftlicher Hinsicht realistisch und umsetzbar sind.[5]

Grenzwerte

Grenzwerte sind die Obergrenze, die eine der ermittelten Schuldenkennzahlen nur temporär und nur geringfügig überschreiten darf. Als Grenzwerte können die Stabilitätskriterien des Art. 126 AEUV herangezogen werden, aber auch die von IWF und Weltbank ermittelten. Staaten, die die IWF- und Weltbank-Grenzwerte überschreiten, können mit Hilfe rechnen.

Die Grenzwerte für die einzelnen Kennzahlen müssen bei IWF und Weltbank folgende Schwellen überschreiten:

Dabei sind

- : External Debts Total (deutsch gesamte Auslandsverschuldung)

- : Bruttoinlandsprodukt

- : General National Income (deutsch Staatseinnahmen)

- : Export of Goods and Services (deutsch Exporterlöse)

- : Total Debt Service (deutsch Zins und Tilgung auf Kredite)

- : Interests (deutsch Schuldzinsen)

Die genannten Grenzwerte sind für HIPC- (englisch Heavily Indebted Poor Countries) und MDRI- (englisch Multilateral Debt Relief Initiative) Staaten gedacht. IWF und Weltbank wenden im Rahmen der Entschuldungsinitiativen diese Grenzwerte an (40 % Schulden/BIP, 150 % Schulden/Exporteinnahmen, 15 % Schuldendienst/Exporteinnahmen). Die Grenzwerte sind nicht von allgemeingültiger Natur, sondern können im Einzelfall bereits zu hoch angesetzt sein.

Die Weltbank verwendet vier Grenzwerte, um das Ausmaß der Verschuldung eines Staates zu bestimmen: EDT/BIP (30 %), EDT/XGS (165 %), TDS/XGS (18 %) und INT/XGS (12 %). Ein Staat galt demnach als hochverschuldet, wenn drei der vier Grenzwerte überschritten wurden.[7] Ende 2001 erreichten die Staatsschulden Argentiniens 64,1 % des BIP (Grenzwert: 60 %), die Auslandsschulden überschritten mit 383 % der Exporterlöse den Grenzwert um mehr als das Doppelte (Grenzwert: 150 %).[8] Das sind Kennzahlen, die aus Sicht der Schuldenkennzahlen alarmierend waren. Zudem wirkte sich die starke Verschuldung in Auslandswährung wegen der Abwertungseffekte nachteilig aus (Original Sin).

Die obigen Kennzahlen stellen jedoch globale Grenzwerte dar und müssen individuell gewertet werden. Es gibt nämlich keine allgemein gültigen und feststehenden Grenzwerte, die im Einzelfall eine kritische Marke darstellen und bei Überschreitung einen Gefahrenpunkt signalisieren würden.[9] Werden mindestens zwei dieser Grenzwerte nicht nur temporär und nicht nur geringfügig überschritten, kann dies als Indikator für einen drohenden Staatsbankrott gewertet werden.

Sonstiges

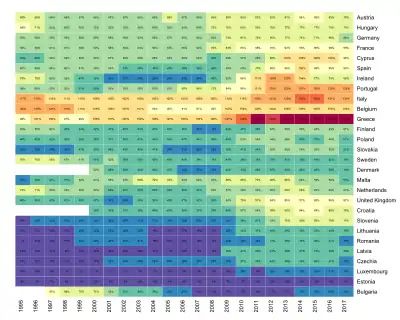

Wie bedeutsam die Staatsschuldenquote – gerade auch im Hinblick auf die griechische Staatsschuldenkrise – ist, zeigen die turnusmäßigen Veröffentlichungen supranationaler Organisationen. Der IWF veröffentlicht jährlich historische und prognostizierte Staatsschuldenquoten nach Ländern.[10] Für die Länder der Europäischen Union veröffentlicht zudem die europäische Statistikbehörde Eurostat jährliche historische Quoten[11] sowie quartalsweise Pressemitteilungen zur aktuellen Entwicklung der Staatsschuldenquoten der Mitgliedstaaten.[12]

Siehe auch

Einzelnachweise

- Franz Schuster, Europa im Wandel, 2013, S. 89.

- Norbert Kloten/Peter Bofinger/Karl-Heinz Ketterer, Neuere Entwicklungen in der Geldtheorie und Geldpolitik, 1996, S. 92.

- Heinz-J. Bontrup, Lohn und Gewinn. Volks- und betriebswirtschaftliche Grundzüge, 2. Auflage, 2008.

- Urs Egger, Agrarstrategien in verschiedenen Wirtschaftssystemen, 1989, S. 124.

- Monatsbericht der EZB vom April 2012, S. 68.

- Veröffentlichung der EZB zur Schuldentragfähigkeit

- James Sperling/Emil Joseph, Recasting the European Order: Security Architectures and Economic Cooperation, 1997, S. 174

- Michael Waibel, Bankrupt States, 9. Juni 2009, S. 2

- Thomas Martin Klein, External Debt Management, 1994, S. 128 f.

- Internationaler Währungsfonds: All countries Government finance > General government gross debt (Percent of GDP)

- Eurostat: Öffentlicher Bruttoschuldenstand - Prozentanteil des BIP und Millionen EUR

- Drittes Quartal 2014 gegenüber dem zweiten Quartal 2014 - Öffentlicher Schuldenstand im Euroraum auf 92,1% des BIP gefallen (22. Januar 2015)