Norwegisches Geldwesen

Norwegisches Geldwesen behandelt die Geschichte des Geldes von den Anfängen bis zum Ende der Skandinavischen Münzunion (SMU) 1924.

Am Anfang der Handelsgeschichte Norwegens steht die Warenwährung. Sie hielt sich teilweise bis ins 16. Jahrhundert. Bestimmte Waren hatten eine (unvollkommene) Geldfunktion. Sie waren Zahlungsmittel und auch Recheneinheit zum Wertvergleich, hatten aber keine Wertaufbewahrungsfunktion. Solche Waren (Naturalien) waren im Wesentlichen Kühe (Kuhwert), Butter, Häute und Korn. Der Begriff ‚Geld‘ ist der Oberbegriff für Naturalien und Münzen bzw. Papiergeld.

Es ist zu unterscheiden zwischen der Münzhoheit, die Wert, Gewicht und Aussehen der Münze bestimmt, und dem untergeordneten Münzrecht, das nur die Herstellung der Münzen beinhaltet, manchmal auch das Recht, das Aussehen der Münze zu bestimmen. Ein solches Münzrecht besaßen die Erzbischöfe von Nidaros von 1222 bis 1281 und von 1483 bis 1537, Håkon Magnusson von 1284/1285 bis 1299, als er noch Herzog war, und möglicherweise der Jarl Skule Bårdsson von 1217 bis 1222.[1] Das einheimisch geprägte Münzgeld wurde unter Harald Hardråde (Regierungszeit 1047–1066) Gegenstand staatlicher Kontrolle und Administration, die sich auf die Münzprägung und die Festsetzung des Geldwertes erstreckte. In Norwegen waren Warengeld und Münzgeld lange nebeneinander gebräuchlich.

Bis 1873 galt in Norwegen der Silbermünzfuß.

Die Anfänge

Warengeld

Am Anfang stand in Norwegen das Warengeld. Es wurde nicht von einer Obrigkeit auf Qualität und Wert kontrolliert. Die diesbezüglichen Vorschriften waren nur Richtlinien, welche Eigenschaften das Warengeld haben musste, um zum vollen Wert anerkannt zu werden.[2] Da auch bei mehrmaligem Tausch die Ware letztendlich einer Verwendung zugeführt wurde, kann man nicht von einem Warengeldumlauf sprechen.

„Man soll zahlen in Korn und Stieren und tragfähigen Kühen, als Bußen und Ringe. Zu zahlen ist mit Gold oder gebranntem Silber bei Bußen, wenn man es hat. Mit Pferden. Nicht mit Stuten, mit einem Hengst und nicht mit einem Wallach. Mit einem Pferd, dem nicht der Darm austritt, einen Penispilz oder eine Blasenschwäche oder ein Glasauge oder andere Schäden hat, die es unverkäuflich sein lassen. Man kann zahlen mit Schafen, aber nicht mit Ziegen. Man kann bezahlen mit Odelsland, nicht aber mit gekauftem Land. Man kann zahlen mit einem Schiff, wenn es nicht reparaturbedürftig oder so alt ist, dass die ersten Ruderdollen bereits abgenutzt sind. Auch nicht eines, bei dem die Steven gebrochen sind. Auch nicht eines, bei dem Holzstücke eingesetzt sind, außer wenn diese auf der Helling eingesetzt worden sind. Mit nichts, das weniger als ein Øre wert ist, kann man bezahlen. Es sei denn, die Buße wäre geringer. Dann soll er [der Bußgläubiger] die Bezahlung annehmen, außer die Buße wächst auf ein Øre. Und er soll eine Sicherheitsleistung annehmen. Man kann auch bezahlen mit einem Schwert, das in Gebrauch ist. Heil und hart. Und unzerbrochen. Nicht darf er das Schwert anbieten, mit dem [der zu büßende] Hieb geführt worden ist. Man darf auch kein Schwert anbieten, das [nur] zur beweglichen Habe zählt, es sei denn es ist mit Gold verziert. Oder mit Silber. Man darf mit Vadmal und mit neuem Leinenstoff bezahlen. Und mit neuem ungeschnittenem Stoff. Es sei denn, er will neuen geschnittenen Stoff haben. Man darf nur mit Stoffen für Männerkleidung, nicht solchem für Frauenkleidung bezahlen. Neuem und nicht altem. Man darf mit neuen und unzerschnittenen Fellen bezahlen. Man darf mit schwarzen Schafsfellen und edlem Stoff bezahlen. Neu und unzerschnitten. Man kann mit Knechten bezahlen, die zu Hause aufgezogen worden sind. Mit jedem, der nicht jünger als 15 Winter alt ist, es sei denn, der andere akzeptiert ihn. Bei Mannbußen darf man nicht mit Mägden bezahlen.“[3]

Für die Bezahlung bei der Wiedereinlösung eines Odelsgutes schreibt das Gulathingslov vor:

„Die Bezahlung soll zur Hälfte in Gold und Silber, zur Hälfte in einheimischen Sklaven, nicht älter als 40 Winter, nicht jünger als 15 Winter erfolgen.“[4]

Im Frostathingslov ist für die Bußen nach Kirchenrecht Silber als Bemessungsgrundlage festgeschrieben.[5]

Münzgeld

Als archäologische Quelle sind die Münzfunde heranzuziehen. Für die Periode vom Jahr 1000 bis 1630 sind allein in Trondheim bei Ausgrabungen zwischen 1843 und 2005 ungefähr 1952 Münzen gefunden worden.[6]

Im Allgemeinen ging man in der Forschung davon aus, dass das Münzgeld anfänglich in Norwegen keine wirtschaftliche Rolle gespielt habe.[7] Doch dem wird in der neuesten Forschung entschieden widersprochen.[8]

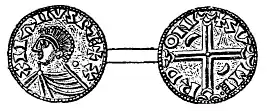

Um 1000 wurde die erste bekannte norwegische Münze geprägt. Dabei handelt es sich um einen Pfennig, der Olav Tryggvason (König 995–1000) zugeschrieben wird. Aber auch sein Gegenspieler, der Lade-Jarl Erik Håkonsson ließ eigene Münzen prägen. Er fühlte sich in seinem Herrschaftsgebiet dem König gleichgestellt.

Es wurden auch zwei viereckige Silberpfennige von Olav dem Heiligen (König 1015–1028) gefunden.[9] In Kapitel fünf der Fóstbræðra saga, die in der Zeit Olavs spielt, schüttet Sigrfljóð drei Hunderte Silbers Vermund in den Schoß als Totschlagsbuße. Das scheint kein Hacksilber gewesen zu sein; denn es wird nicht gewogen und Vermund ist zufrieden. Doch ist letzte Sicherheit nicht zu gewinnen, da es heißt: „Das Silber war gut“, was bei gemünztem Silber kaum erwähnt worden wäre.

Die dänischen Könige Sven Gabelbart und Knut der Große haben in der Zeit ihrer Herrschaft über Norwegen keine Münzen für Norwegen prägen lassen. Es wurden auch keine Münzen von ihnen in Norwegen gefunden.

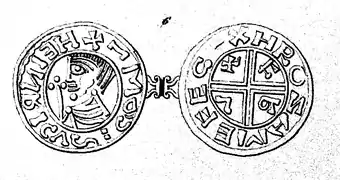

Magnus der Gute (König 1035–1047) ließ Münzen in Lund und Dänemark prägen. 1047 kam es zu einem Kondominium mit Harald Hardråde. Danach setzte Harald seine Herrschaft alleine fort und verschlechterte mit der Zeit seine Münzen bis hin zum „Haraldslatten“, einer Münze, die nur noch um 50 % oder weniger Silber enthielt.

Pfennig von Olav Tryggvason.

Pfennig von Olav Tryggvason. Pfennig des Ladejarls Erik Håkonsson.

Pfennig des Ladejarls Erik Håkonsson. Münze Olavs des Heiligen.

Münze Olavs des Heiligen. Münze von Magnus dem Guten.

Münze von Magnus dem Guten.

Der Pfennig war lange Zeit die einzige Münze. Für einen Pfennig erhielt man zu Erik Magnussons Zeit 11⁄2 Gewichtsmark Butter (= ungefähr 320 g) oder 1 Ask (= 10,8 l) Lampentran.[10]

Münze als staatliche Währung

Es lassen sich drei Phasen der Münzverwendung unterscheiden: Vor 1060 finden sich fast ausschließlich ausländische Münzen in den Schatzfunden. Zwischen 1060 und 1320 sind fast nur norwegische Münzen zu finden. Nach 1320 wächst der Anteil ausländischer Münzen wieder kontinuierlich.[11]

Münzen der Könige

Bei einem Thronwechsel prägte der neue Herrscher neue Münzen und erklärte die bisherigen Münzen für ungültig (Verruf), damit nicht mehrere unterschiedliche Geldsorten in Umlauf waren.[12] Was mit den alten Münzen geschehen sollte, ob und wie man sie umtauschen könnte, ist nicht überliefert.[13] Aber ab Ende des 13. Jahrhunderts wird in den Quellen, in denen es um Geldzahlungen geht, immer häufiger besonders erwähnt, dass es sich um umlauffähiges Geld (usualis monete; ganghs peningha) handeln müsse. Gleichwohl war das Warengeld immer noch anerkannt. So wurde 1303 in Bergen ein Grundstück für „neun Laup Butter oder den entsprechenden Betrag in umlauffähigem Geld“ verkauft.[14] Die wechselnden Silbergehalte der Münzen wurden in einigen Fällen durch Gleitklauseln aufgefangen. In einer Verordnung von 1282 über Warenpreise in Bergen heißt es, dass für alle anderen Waren bezahlt werden soll, wie es seit je gewesen ist, und um soviel weniger, als das Geld nun besser ist, als vorher. Die Verordnung ist allerdings rätselhaft, da sich die Münzen immer weiter verschlechterten, und wird als eine vertrauensbildende Propaganda mit Ankündigungscharakter für eine bessere Währung angesehen.[15]

Harald Hardråde

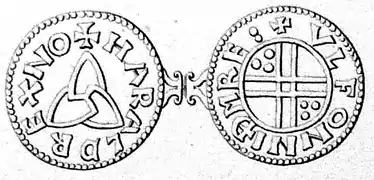

Harald Hardråde (König von 1047–1066) führte das staatliche Münzwesen ein. Er bestimmte das Münzrecht als königliches Vorrecht und Regal. Er gab den Münzen ein von den ausländischen und früheren norwegischen Münzen abweichendes Aussehen. Für das Gewicht der Münzen wurde das altnorwegische Gewichtssystem Mark, Øre und Ertog herangezogen.[16] Es handelte sich um Triquetra-Münzen, benannt nach ihrem aufgeprägten Zeichen. Der Silbergehalt variiert zwischen 96,7 % und 16,0 %.[17] Die Schatzfunde aus dem letzten Jahrzehnt seiner Regierungszeit weisen bereits um 60 % norwegische Münzen aus.[18] Es war ein zentrales Anliegen seiner Geldpolitik, die ausländischen Münzen vom Geldumlauf auszuschließen, um sich die Kontrolle über den Geldumlauf zu sichern und Gewinn aus seinem Münzregal zu ziehen. Während dieses Prozesses verminderte sich der Silbergehalt seiner Münzen stetig.[19] Er war der erste, der in Skandinavien die Münzverringerung als Einnahmequelle in großem Stil einsetzte. Der dänische König Sven Estridsen folgte ihm hierin kurze Zeit später.[15]

Zur Zeit Haralds und auch bei seinen Nachfolgern war die Währung wie folgt gegliedert:

1 Mark = 8 Øre = 24 Ertog = 240 Pfennig mit einem Durchschnittsgewicht von 0,88 g.[20] Mark, Øre und Ertog waren eigentlich Gewichtseinheiten. Da den Silbermünzen in unterschiedlichem Maße Kupfer beigemischt wurde, ist zwischen Geldmark und Gewichtsmark (reinen Silbers) zu unterscheiden. Das führte zum Konflikt: Im Frostathingslov war festgelegt, dass die Kirchenbußen an den Bischof in „Silber“ zu bezahlen seien, worunter die damals gängigen Silbermünzen verstanden wurden. Der Silbergehalt verminderte sich aber stetig, wodurch die kirchlichen Einnahmen merklich sanken. Erzbischof Øystein setzte nun durch, dass alle Bußen in seinem Bistum in reinem gewogenen Silber zu bemessen seien, was zu einer faktischen Verdoppelung führte. Diese Bestimmung wurde unter König Erik II. wieder aufgehoben.[21]

Während Münzen aus der Zeit Haralds mit Proberitzungen versehen sind, mit denen man sich über die Qualität des verwendeten Silbers vergewisserte, hörte diese Sitte im Laufe seiner Regierungszeit auf, obgleich sich die Qualität verschlechterte. Dies wird dahingehend gedeutet, dass es später auf den Silbergehalt nicht mehr ankam, so dass die Münze nicht mehr nach dem Silberwert bewertet wurde, sondern als Zahlungsmittel, dessen Wert über dem Materialwert lag, anerkannt war. Diese schlechten Münzen wurden „Haraldslatten“ genannt.[22] Der König setzte durch, dass der Wert der Münzen der gleiche blieb, wie der der alten Münzen und zahlte zum Beispiel den Sold in gleichem Betrag wie vorher aus.[23] Anhand der aufbewahrten Prägestempel und ihrer Abnutzung wird die Zahl der unter Harald geprägten Münzen auf 500 000 Münzen geschätzt.[24]

Die Münzen der Könige Harald Hardråde und Olav Kyrre († 1093) wurden in Odense geprägt und nach Norwegen transportiert.[9] Unter Olav Kyrre verschwanden die ausländischen Münzen fast vollständig. Auch er ließ Münzen mit dem Silbergehalt von Harald Hardråde prägen. Man schätzt, dass in seiner zeit 2 500 000 Münzen geprägt wurden.[24]

Die Funde der Einzelmünzen aus dem 11. Jahrhundert sind im Kontext von Handwerks- und Handelsgebäuden gefunden, so dass sie als Zahlungsmittel im lokalen Handel zur Zeit der entstehenden Urbanisierung gedeutet werden.[25]

Pfennig-Münze des Kondominiums von Magnus dem Guten und Harald Hardråde.

Pfennig-Münze des Kondominiums von Magnus dem Guten und Harald Hardråde. Triquetra-Münze von Harald hardråde.

Triquetra-Münze von Harald hardråde. Haraldslatten.

Haraldslatten.

Magnus Berrføtt und seine Söhne

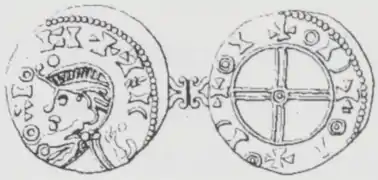

Magnus Bærrføt (König 1093–1103) führte eine Münzreform durch, wobei er halbsoschwere Pfennige (Halbpfennige) mit hohem Silbergehalt einführte, so dass nun 480 Pfennig auf 1 Mark gingen. Diese Maßnahme ist auf den wachsenden Widerstand im Volk gegen die schlechten Münzen seiner Vorgänger zurückzuführen. Die Halbierung des Gewichts bei Beibehaltung des Wertes sollte aber die Einnahmen sichern, die er für seine Kriegszüge benötigte.[26] Die Beibehaltung des Wertes konnte aber offenbar nicht durchgehalten werden.

Unter seinen Söhnen, den Königen Olav Magnusson (König 1103–1115), Øystein Magnusson (König von 1103–1123) und Sigurd Jórsalafari wurden überwiegend Brakteate hergestellt, weil die Rohlinge so dünn waren, dass nur eine einseitige Prägung möglich war. Die Brakteaten beherrschten die norwegische Münzprägung bis ans Ende des 13. Jahrhunderts. Deren Gewichte wurden noch einmal halbiert und geviertelt, so dass Halbpfennige und Viertelpfennige geprägt wurden. Diese waren in der Regel auch noch untergewichtig. Welchen Zahlungswert diese Brakteaten tatsächlich hatten, lässt sich nicht mehr ermitteln.

Mitte des 11. Jahrhunderts war die territoriale Vereinigung Norwegens abgeschlossen, und es folgte eine Zeit der inneren Konsolidierung. Eine Reihe mittelalterlicher Staatsfunktionen haben ihren Ursprung in den Jahrzehnten des Übergangs von der Wikingerzeit zum norwegischen Mittelalter.

Pfennig von Magnus Berrføtt. 0,399 g.

Pfennig von Magnus Berrføtt. 0,399 g. Olav Magnusson. 0,119 g.

Olav Magnusson. 0,119 g. Øystein Magnusson. 0,234 g.

Øystein Magnusson. 0,234 g. Sigurd Magnusson. 0,14 g.

Sigurd Magnusson. 0,14 g.

Bürgerkriegszeit

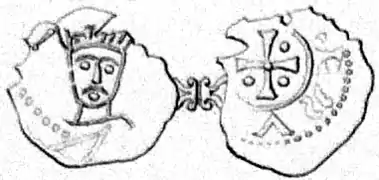

Für die Bürgerkriegszeit (Erste Hälfte des 12. Jahrhunderts) ist über das Geldwesen nichts überliefert. Die dieser Zeit aus dem Fundzusammenhang zugeordneten Münzen der ersten Könige haben keine Beschriftung, die eine eindeutige Zuordnung zulassen. Das Gleiche gilt für die Münzprägungen der Kirche.[27] Erst Magnus III. Erlingsson ließ Münzen prägen, die ihm deutlich zugeordnet werden können. Unter König Sverre, der sich schlussendlich im Bürgerkrieg durchgesetzt hatte, stabilisierte sich die Währung. Die Münzen hatten durchgehend einen hohen Silbergehalt, aber bei gleichem Geldwert ein unterschiedliches Gewicht. Ein Münzschatz aus Vevey in der Schweiz aus der Zeit um 1150, den wohl ein Reisender nach Rom verloren hat, weist für den norwegischen Münzanteil überdurchschnittlich hohe Gewichte aus. Das bedeutet, dass die Bevölkerung die schwereren Münzen aus dem Verkehr gezogen hat. Eine klassische Münzerneuerung, wie sie die früheren Könige gehandhabt hatten, ließ sich während eines Bürgerkrieges nicht durchsetzen. Daher sind sich viele der verausgabten Münzen sehr ähnlich (hier sind nur einige Beispiele abgebildet; von jeder abgebildeten Münze gibt es eine Unzahl ähnlicher Varianten). Bei einer Münzerneuerung müssen die neuen Münzen von den ungültig gewordenen klar und deutlich unterscheidbar sein.[28] Gegen Ende der Regierungszeit König Sverres halbierte sich der Silbergehalt, ohne dass dies im aussehen der Münze kenntlich gemacht worden ist. Offensichtlich wollte König Sverre bei geringerem Silbergehalt den Münzwert beibehalten wissen.

Halbpfennig-Münze aus der Zeit der Söhne von Harald Gille (12. Jahrhundert).

Halbpfennig-Münze aus der Zeit der Söhne von Harald Gille (12. Jahrhundert). Viertel-Pfennig-Münze eines norwegischen Erzbischofs im 12. Jahrhundert.

Viertel-Pfennig-Münze eines norwegischen Erzbischofs im 12. Jahrhundert. Brakteat von Magnus III.

Brakteat von Magnus III. Pfennig-Münze des Königs Sverre Sigurdsson.

Pfennig-Münze des Königs Sverre Sigurdsson. Münze aus der Zeit Håkons III. Sverresons.

Münze aus der Zeit Håkons III. Sverresons.

Zeit der Baglerkriege

Die erste Hälfte des 13. Jahrhunderts war von den Auseinandersetzungen zwischen Birkebeinern und Baglern, den Baglerkriegen, gekennzeichnet. Die Münzen hatten einen hohen Silbergehalt, wurden aber oft als Halb-Pfennige oder Viertel-Pfennige hergestellt. Besonders die viertel-Pfennige waren hauchdünn und unansehnlich, so dass sie eigentlich für einen Geldumlauf gar nicht geeignet waren. Neben den Königen ließen auch die Erzbischöfe und auch Jarl Skule Bårdsson Münzen schlagen. Aber es sind keine eindeutig zuzuordnenden Münzen erhalten. Sie sind nur durch den Fundzusammenhang bestimmten Zeitabschnitten zuzuordnen.

Brakteat aus der Zeit von König Inge Bårdsson

Brakteat aus der Zeit von König Inge Bårdsson Viertel-Pfennig-Brakteat aus der Zeit Inges II. oder Håkon Håkonssons

Viertel-Pfennig-Brakteat aus der Zeit Inges II. oder Håkon Håkonssons

Håkon Håkonsson und die Bischöfe

Håkon Håkonsson (König 1217–1263) erteilte dem Erzbischof Guttorm 1222 für sich und seine Nachfolger das Münzregal, bei dem der Erzbischof den Silbergehalt vorbehaltlich der Zustimmung des Königs bestimmen konnte.[29] Damit legalisierte er eine offenbar bereits vorher geübte Praxis. Aus dieser Zeit und von Magnus lagabætir (König 1263–1280), Erik Magnusson (König 1280–1299. Er hob 1281 in der Auseinandersetzung mit Erzbischof Jon Raude das Münzrecht der Erzbischöfe wieder auf) sind Münzen erhalten.[30] Jedoch sind sie nicht eindeutig einzuordnen. Vielmehr ist auch hier nur aus dem Fundzusammenhang und aus Vorbildern des zeitgenössischen Auslands auf die Zeit ihrer Herstellung zu schließen. Die Münze mit dem Löwen kann ziemlich sicher König Håkon zugeschrieben werden, da er den Löwen als Wappentier verwendete. Nach Kap 10 Nr. 13(12) Frostathingslov des Königs Håkon Håkonsson entsprachen 18 Øre in Münzen 12 Øre in Silbergewicht.

Es wurde nun wieder mehr Kupfer beigemischt, so dass 1 Pfennig reines Silber 3 Courantpfennig entsprach.

Viertel-Pfennig-Brakteat wahrscheinlich aus der Zeit Håkon Håkonssons.

Viertel-Pfennig-Brakteat wahrscheinlich aus der Zeit Håkon Håkonssons. Viertel-Pfennig-Brakteat wahrscheinlich aus der Zeit Håkon Håkonssons.

Viertel-Pfennig-Brakteat wahrscheinlich aus der Zeit Håkon Håkonssons.

Magnus lagabætir

Unter Magnus lagabætir wurden eine Reihe von Münzen geschlagen, die ihm auf Grund des auf ihnen angebrachten Textes eindeutig zugeordnet werden können. Der Text auf der Reversseite „BENEDICTVS DE(us)“ oder „BENEDICT(um) SIT NOMEN D(omini)“ ist dem Gros Tournois von Ludwig IX. von Frankreich entlehnt, wo der Reverstext lautet „B(e)N(e)DICTV(m) SIT NOME(n) D(omi)NI N(ost)RI DEI IH(e)SV XP(Christ)I“. Magnus änderte die Münzen grundlegend, indem er sich von den hauchdünnen Silberbrakteaten verabschiedete und durch Kupferbeimengung schwere für den Münzumlauf besser geeignete Münzen prägen ließ. Aus einer Gewichtsmark dieses Materials wurden 160 Courantpfennig geschlagen. Die gängige Einteilung der Gewichtsmark war 240 Gewichtspfennig. Die hohe Kupferbeimengung machte das Geld für den Außenzahlungsverkehr unbrauchbar, so dass Papst Nikolaus III. in einem Schreiben an den Erzbischof Jon Raude von Nidaros aus dem Jahre 1279 die Annahme dieses Geldes als Kreuzzugszehnten ablehnte und ihn aufforderte, dafür im Inland Waren zu kaufen, die man im Ausland wieder verkaufen könne.[31] 1 Gewichtspfennig (0,893 g) des Münzmaterials enthielt nur 0,0625 g reines Silber = 70 ‰.[32]

Ein Problem war schon damals die Falschmünzerei. Magnus lagabætir sah sich veranlasst, in sein Landrecht Kap. 4, 4, 2 zu bestimmen, dass für die Tötung eines Fälschers keine Mannbuße zu entrichten war. Obgleich es kein zeitgenössisches Schriftzeugnis über einen Fälschungsfall gibt, zeigt doch der Fund von Kalfarlien, einem Ortsteil von Bergen, mit 1 800 ausschließlich falschen Münzen des Typs, den Erik Magnusson zwischen 1290 und etwa 1295 ausgegeben hatte, dass Fälschungen an der Tagesordnung waren; denn es gibt noch weitere Funde gefälschter Münzen aus dieser Zeit.[33] Trotz der Funde mit Falschmünzen ist davon auszugehen, dass der Anteil an falschen Münzen in Norwegen marginal war.

Erik II. und Håkon V. Magnusson

König Erik II. (König von 1280–1299) legte kurz nach seiner Thronbesteigung fest, dass die Münzen seines Vorgängers Magnus lagabætir in Kraft bleiben sollten. Die gleiche Bestimmung traf sein Nachfolger Magnus Eriksson, bevor er schwedischer König wurde. Die von Erik geprägten Münzen waren daher denen von Magnus sehr ähnlich. Aber um 1285 leitete er eine neue Münzprägung ein, die im Unterschied zu den bisherigen Münzen nicht einen Königskopf auf der Vorderseite trugen, sondern den norwegischen Wappenlöwen mit Axt auf einem Wappenschild. Auf der Rückseite war ein Kreuz mit vier Wappenlilien in den vier Feldern. Sie hatten den gleichen Münzstandard und den gleichen Wert. Aber sie verdrängten in den Schatzfunden die Münzen mit dem Königskopf.[34] Die Finanzierung seines Krieges gegen Dänemark führte 1290 zu einer weiteren Münzverschlechterung. Diese ‚Schwarze Kronen‘ genannten Münzen waren die Münzen mit dem geringsten Silbergehalt in der mittelalterlichen Münzgeschichte Norwegens. Das Vertrauen der Bevölkerung in die königlichen Münzen verschwand.[35] 1295 kam es mit der Einführung der Albi rosati wieder zu einer Erhöhung des Silbergehalts.

Während der Regierungszeit Eriks II. war sein Bruder Håkon Magnusson Herzog in Norwegen. Nach dem Tode Eriks 1299 wurde er König Håkon V. Erik hatte ihm das Münzrecht unter der Auflage zugestanden, den gleichen Münzstandard wie die königlichen Münzen einzuhalten.

Erste Münze Norwegen mit dem Reichswappen (1285).

Erste Münze Norwegen mit dem Reichswappen (1285). Schwarze Krone (Svartkrone) Eriks II. von 1290. Die Münze mit dem geringsten Silbergehalt von 60–80 ‰

Schwarze Krone (Svartkrone) Eriks II. von 1290. Die Münze mit dem geringsten Silbergehalt von 60–80 ‰ Pfennig-Münze Eriks II. (Albi rosati = hvitroser) mit einem Feingehalt von 219 ‰.

Pfennig-Münze Eriks II. (Albi rosati = hvitroser) mit einem Feingehalt von 219 ‰.

Pfennig-Münze Håkon Magnussons in seiner Zeit als Herzog (um 1290).

Pfennig-Münze Håkon Magnussons in seiner Zeit als Herzog (um 1290). Pfennig-Münze Håkon Magnussons in seiner Zeit als Herzog.

Pfennig-Münze Håkon Magnussons in seiner Zeit als Herzog. Halb-Pfennig-Münze Håkon Magnussons in seiner Zeit als Herzog.

Halb-Pfennig-Münze Håkon Magnussons in seiner Zeit als Herzog.

Die erste Münzprägung unter Håkons als König zeigt ihn mit Krone, aber in der Umschrift wurde vergessen, das Wort DVX in REX zu ändern. Er erhöhte unverzüglich den Silbergehalt der Münzen.

Halb-Pfennig-Münze König Håkon Magnussons mit fehlerhaftem Text.

Halb-Pfennig-Münze König Håkon Magnussons mit fehlerhaftem Text. Halb-Pfennig-Münze König Håkon Magnussons mit richtigem Text.

Halb-Pfennig-Münze König Håkon Magnussons mit richtigem Text. Pfening-Münze König Håkon V. Magnussons.

Pfening-Münze König Håkon V. Magnussons.

Magnus Eriksson und Håkon VI. Magnusson

Münzen aus der Zeit König Magnus Erikssons sind bislang so wenig gefunden, dass sich nicht entscheiden lässt, ob sie in Norwegen oder Schweden geprägt wurden. Die wenigen Schatzfunde aus dieser Zeit beinhalteten ausschließlich ausländische Münzen, in Regel Sterling aus England. Das zeigt eine Schwächung der Königsmacht gegenüber ausländischen, besonders den hanseatischen Kaufleuten an. Dieser Einfluss ausländischer Kaufleute führte sogar dazu, dass der König selbst in seiner Preisgesetzgebung ausländische Währungen verwendete.[36] Es gibt schriftliche Quellen, Kaufverträge, Aufstellungen päpstlicher Nuntien über den Zehnten und ähnliche Berichte. Aufschlussreich ist die Zusammenstellung des Abtes Arnulv vom Kloster Hovedøya bei Oslo über den eingesammelten Peterspfennig. Darin teilt er den Umrechnungskurs zu ausländischen Münzen und das Verhältnis von Gewichtsmark reinen Silbers zur gegenwärtigen Münzmark mit. Danach hatte kurz vorher eine Münzerneuerung stattgefunden, und die bisherigen Kupfermünzen waren nun wertlos. Diese Kupfermünzen hießen „Gunnarspenning“, benannt nach Gunnar Toraldeson, Schatzmeister in Bergen, der die Herabsetzung des Silbergehalts auf 1⁄5 des Münzgewichts vorschlug und sich vom König genehmigen ließ. Leider hat sich Magnus Eriksson nicht mit Namen auf den Münzen verewigen lassen, so dass eine eindeutige Zuordnung unmöglich ist.[37] Nach der Personalunion mit Schweden 1319 wurden auch schwedische Münzen in Norwegen als Zahlungsmittel anerkannt, denn der König als Münzherr garantierte für die Münzen, waren sie nun in Norwegen oder Schweden geprägt. Es waren keine ausländischen, sondern des Königs Münzen.[38]

Håkon VI. führte nach der Auflösung der Personalunion mit Schweden 1363 neue Prägungen ein. Es handelte sich um Brakteaten mit einem gekrönten h. Um diese Zeit trat auch ein Wandel in der Münzverwendung ein: Bislang wurden Münzen gewogen oder als gewogene Rechnungseinheit verwendet, wenn sie auch de facto gezählt worden sein können. In vielen Vorschriften vor dem 14. Jahrhundert werden Angaben sowohl in gewogenem als auch in gezähltem Geld gemacht. Beim gewogenen Geld kam es auf den Silbergehalt an. Danach wurden sie nur noch gezählt. Das Wiegen war auch erforderlich, da auf den Münzen keine Einheiten angegeben waren. So kam es zu einer Kursbestimmung der gezählten Münze gegenüber der gewogenen Münze je nach Silbergehalt.[39]

Im 13. Jahrhundert entwickelte sich Bergen zur größten Handelsstadt Norwegens. Der Außenhandel, besonders mit Trockenfisch, nahm sprunghaft zu. Dafür benötigte man ausländische Währungen. Dazu gehörten die lokale Währung der Partnerstadt für die Einkäufe vor Ort für den täglichen Bedarf und eine international anerkannte Währung für den eigentlichen Großhandel. Das waren der englische Sterling, im 14. Jahrhundert auch der englische Nobel, die französische Turnose, der deutsche Witte, die italienischen Dukaten, der Florin und der Gulden. Diese Währungen wurden auch als reine Recheneinheit verwendet.

Zusammenfassung der Entwicklung

In groben Zügen lässt sich die Entwicklung des Münzgeldes im Mittelalter Norwegens wie folgt beschreiben: Jeder König war zunächst bestrebt, zu Beginn seiner Regierungszeit Münzen auszugeben, die mindestens dem Standard seines Vorgängers entsprachen oder sogar, wenn möglich, werthaltiger waren. Da die Münze den König repräsentierte, war dies ein Mittel, diesen als guten Landesherrn erscheinen zu lassen, der sich um das Wohl seiner Untertanen kümmerte. Weder Olav Kyrre, noch Erik Magnusson noch Håkon V. verringerten zu Beginn ihrer Regierungszeit den Silbergehalt der Münzen, sondern führten den Münzstandard ihres Vorgängers fort. Magnus berrføtt, Håkon Håkonsson und Magnus lagabætir begannen ihre Regierungszeit sogar mit einer Münzverbesserung. Im Laufe der Regierungszeit hielten sie diese Haltung aber nicht durch und verschlechterten den Münzstandard. Dies gilt in besonderem Maße für Harald Hardråde, Sverre Sigurdsson, Håkon Håkonsson, Erik Magnusson und Håkon V.[40] Eine Ausnahme bildet Erik Magnusson, der zwar wegen seines Krieges den Münzstandard bis zu den berüchtigten ‚Schwarzen Kronen‘ herabsetzte, aber am Ende seiner Regierungszeit mit den Albi rosati den Standard seines Beginns wieder erreichte. Überhaupt laufen die Münzverschlechterungen mit Kriegszügen parallel.[41]

Ende der norwegischen Münzproduktion

Unter Olav IV. endete die norwegische Münzproduktion. Dies wird zum einen den wirtschaftlichen Spätfolgen der Pest zugeschrieben, zum anderen dem Desinteresse der herrschenden Dynastie der Folkunger an Norwegen und zum dritten dem allgemeinen Rückgang der Silbervorkommen in Europa.[42] Dieser ständige Mangel an Silber blieb bis zur Reformation bestehen. Für die Zeit danach sind Münzen aus Malmø und Deutschland zu finden. Der direkte Warentausch breitete sich aus. Sogar die Preisvorschriften verwendeten Naturalien. Reiseberichte aus dem Beginn des 15. Jahrhunderts beschreiben einhellig eine münzlose Zeit in Norwegen.[43] Erst Johann I. (König von Norwegen 1483–1513) hat offenbar wieder Münzen geprägt.[44]

Kalmarer Union

Christian I. bestätigte 1458 den Vergleich von Tønsberg von 1277, womit auch das Münzrecht des Erzbischofs erneuert wurde. Henrik Kalteisen, zu dieser Zeit noch Erzbischof, war aber nicht mehr im Lande und damit außerstande, davon Gebrauch zu machen. Auch sein Nachfolger hat von dem Privileg wohl keinen Gebrauch gemacht. Erst von Erzbischof Gaute Ivarsson (Amtszeit 1475–1510) sind Münzen bekannt. Neu entdeckte Silbervorkommen und die Silbereinfuhr aus Amerika nach Europa machten eine erneute Münzproduktion möglich.[45] Die entscheidende Wende kam in Norwegen aber erst unter Christian IV., als 1623 bei Kongsberg Silbervorkommen entdeckt wurden.

In der Wahlkapitulation des Königs Johanns I. für Norwegen, die am 1. Februar 1483 in Halmstad ausgefertigt wurde, ist festgelegt, dass der Zoll nach Schweden ausschließlich in münzfähigem Silber zu bezahlen sei und dass in Trondheim, in Bergen und in Oslo Pfennige nach dem Privilegium für die Domkirche in Nidaros nach den Bedürfnissen des Reiches geschlagen werden sollten, die mit den dänischen Pfennig vergleichbar sein mussten.[46] Bei dieser Gelegenheit wurde das Münzrecht des Erzbischofs erneuert.

Unter König Johann und dem Erzbischof Gaute Ivarsson wurde 1513 das lübische Münzsystem übernommen und vor allem Hvide[47] = 4 Pfennig (dt. Witten) geprägt, außerdem spätmittelalterliche Brakteaten, die Hohlpfennig genannt wurden. Dazu kamen einige Schillinge = 12 Pfennig und Søslinge[48] = 6 Penning (dt. Sechsling) in Umlauf. Später dominierten die Schillinge. Unter Olav Engelbrektsson wurden sogar Münzen zu 1 Mark geprägt. 1514 wurde die norwegische Währung der dänischen gleichgestellt. Beide Währungen waren ab da bis zur Trennung durch den Kieler Frieden 1814 in beiden Ländern als Zahlungsmittel anerkannt.[49]

Hvide von Erzbischof Gaute Ivarsson.

Hvide von Erzbischof Gaute Ivarsson. Norwegischer Hvide von 1483.

Norwegischer Hvide von 1483. Halbschilling Johanns I.

Halbschilling Johanns I.

Das Wort „Mark“ hat zwei Bedeutungen: Zum einen handelt es sich um eine Gewichtseinheit: Sie schwankte von Region zu Region zwischen 186 und 280 g, lag aber überwiegend bei 219 gr. Nach 1514 gab es auch die Einteilung in 16 Lodd (= Lot) nach Kölnischem Gewicht. Dadurch änderte sich das Gewicht der Mark kölnisch auf 214,4 g. Diese Einheit wurde bis 1683 benutzt. Danach wurde das dänische Gewichtssystem eingeführt, und die Gewichtsmark betrug 1⁄4 kg. Es handelte sich beim Wertmaßstab um reines Silber (Mark brent sølv oder Mark rent sølv = 900–950 ‰). Zum anderen bezeichnet Mark eine Währungseinheit. Ursprünglich sollte Währungsmark eine Mark Feinsilber enthalten, allerdings in lübischer Münzrechnung, der die kölnische Gewichtseinheit für eine Gewichtsmark = 16 Lodd = 64 Kvintin beinhaltete. Die kölnische Gewichtsmark betrug im 16. Jahrhundert 233,85 g, 1 Lodd = 14,6 g, 1 Kvintin = 3,65 g und 1 Ort = 0,91 g. Durch Verminderung des Silbergehalts auf 13:1 hatten 13 lübische Geldmark eine kölnische Gewichtsmark Feinsilber. Die üblichsten Münzen waren Pfennig, Doppeltpfennig (Blaffert), Drei-Pfennig (Sterling oder englisch), Vier-Pfennig (Hvid), Sechs-Pfennig (Halbschilling oder Søsling), Neun-Pfennig (Gros) und Zwölf-Pfennig (Schilling).

- 1 Rigsdaler = 3 Mark = 48 Schilling = 144 Hvide.

- 1 Mark = 16 Schilling = 48 Hvide = 192 Penning.

Personalunion mit Dänemark

Während der Personalunion mit Dänemark (1521–1814) waren in Norwegen die dänischen Münzen in Umlauf. Aber es wurden auch in Norwegen Münzen geprägt. So ist aus der Zeit von Konig Johann I. nach dem Ende der Kalmarer Union, als er nur noch König von Dänemark und Norwegen war, (1501–1513) ein in Bergen geprägter Schilling bekannt. Außerdem wurde in seiner Regierungszeit dort der Hvide[47] geprägt.

Während des Versuchs Christians II., Norwegen 1532 zurückzuerobern, wurden viele Krisenmünzen, Klippinge,[50] bis zu 2 Mark geschlagen.

Christian III.

Auch Christian III. (1536–1559) gab in Norwegen Münzen heraus. Es handelte sich um Schillinge, Acht-Schilling-Münzen und 1 Mark. 1546 kam der Joachimstaler als Silbergulden hinzu. Der Daler wurde in Dänemark-Norwegen durch Verordnung vom 20. September 1541 eingeführt. Die auf dem Taler-Münzfuß ausgegebenen Werte waren Mark, 8-Schilling, 4-Schilling, Schilling und Hvide. Der Pfennig war davon ausgenommen.[51] 1544 wurde im ehemaligen Frauenkloster Gimsø bei Skien eine Münzprägeanstalt errichtet, die das Silber aus dem kurz zuvor eröffneten Bergwerk Guldnæs in Telemarken bezog. Doch bereits 1546 brannte die Produktionsstätte ab. Da sich die Silberproduktion nicht lohnte, wurde die Fabrikation eingestellt und das Silber zur Münzprägeanstalt in Kopenhagen geschickt.[52]

1546 wurde die Münzproduktion in Norwegen für 28 Jahre unterbrochen und erst 1574 von Friedrich II. (König 1559–1588) wieder aufgenommen, aber bereits 1578 bis 1628 wieder eingestellt.

In der Periode zwischen 1588 und 1625 wurden nur in Dänemark und Schweden Münzen geprägt, die dann auch in Norwegen kursierten. Diese Zeit war durch zwei Momente gekennzeichnet: Zum einen die steigende Zahl von Schillingen für einen Taler von 64 Schilling auf 96 Schilling, was im Wesentlichen auf die Einfuhr schlechter ausländischer Kleinmünzen zurückzuführen war, und zum anderen durch die Prägung schlechter Mark-Stücke, später Kronen, die zu einem größeren Speziedaler-Wert ausgegeben wurden, als der Silbergehalt rechtfertigte. Schlussendlich wurde der Rigsdaler auf 96 Schilling und die Krone auf 2⁄3 Riksdaler festgesetzt.

Die neue Münzprägeanstalt

1628 wurde von Christian IV. in Christiania, dem heutigen Oslo, eine Münzanstalt gegründet. Sie befand sich in Schloss Akershus. Sie verwendete Silber aus den Minen und Werken in Kongsberg, die 1624 errichtet worden waren. 1625 war eine neue Münzordnung erlassen worden, die den Wert der Speciedaler neu festsetzte. Diese Verordnung war bis 1813 maßgebend. Es wurden 2-Speciedaler, Speciedaler, ½-Speciedaler, ¼-Speciedaler und ⅛-Speciedaler geprägt. Die Werte waren wie folgt festgesetzt:

- 1 Taler = 6 Geldmark = 96 Schilling

- 1 Krone = 4 Geldmark = 64 Schilling

- 1 Geldmark = 16 Schilling

Am 28. April 1628 wurde bei der Bestallung des Münzmeisters bestimmt, dass er aus dem Silber des Bergwerks Taler aus „Brent Sølv“ (90–95 % Silber) schlagen solle (siehe Blicksilber). Jede Gewichtsmark reinen Silbers (Feinsilber) sollte 15 Lod und 2 Quintin = 15 ½ Lod reinen Silbers enthalten. Aus jeder Gewichtsmark sollten 9 Taler oder 18 Halbtaler oder 36 Ortsdaler (= 1⁄4 Taler) oder 72 Halb-Ortsdaler geschlagen werden.[53] Zwar war die Herstellung von Feinsilber bereits durchaus möglich,[54] gleichwohl setzte man „Brent Sølv“ auf 15 ½ Lod und identifizierte so „Brent Sølv“ mit Feinsilber (über 95 %). Das Bruttogewicht des Specie war somit gleich dem Nettogewicht des Reichtalers mit 25.984 gr Feinsilber. Feinsilber war damals nur eine Rechnungseinheit: 1 Gewichtsmark Feinsilber = 16 Lod. Das Netto-Silbergewicht eines Specie lag daher bei 1⁄9 Gewichtsmark „Brent Sølv“, also bei nur 25,172 g Feinsilber. Daher wurden diese Taler des Königs nicht anerkannt, als man das geringere Nettogewicht an Feinsilber erkannt hatte. Gleichzeitig war auch das Bruttogewicht des Specie mit 25,984 g geringer als die üblichen Taler mit 29,232 g.

.jpg.webp) Speciedaler von 1628.

Speciedaler von 1628. Speziedaler von 1628.

Speziedaler von 1628. Speciedaler von 1632.

Speciedaler von 1632.

Der Torstenssonkrieg brachte 1644 die Ausprägung schlechterer Kriegsmünzen mit sich, um den Krieg zu finanzieren. Dazu nahm er die durch den Handel mit Holland erworbenen holländischen Taler sowie die englischen Silberkronen und schmolz sie mit Zusätzen zu den schlechteren 2 Geldmark- und 16-Schilling-Stücken um. Diese Prägungen wurden 1647 eingestellt und unter Friedrich II. wieder Münzen mit höherem Silbergehalt geprägt, die im Wert der Halbkrone Schwedens glichen.[55] 1665 wurden neben Speciedalern auch Kronen und Golddukaten geprägt. Die Apanage der Königin Sophie Amalie in Höhe von 12 000 Rigsdalern belastete die Münzanstalt in Kristiania bis an die Grenzen der Leistungsfähigkeit. 1665 wurden sie in 9 970 Rigsdaler in Specie, 150 Rigsdaler in Dukaten und 1 880 Rigsdaler in Silberkronen ausbezahlt.[56] In den Jahren ab 1668 wurden Ein- und Zwei-Schilling-Münzen hergestellt. Die gleichen Münzen, die in Kopenhagen geprägt wurden, waren leichter als die aus Kristiania. Das blieb so 20 Jahre lang.[56]

16-Schilling-Münze Cristians IV., sogenannte „Hebräermünze“.

16-Schilling-Münze Cristians IV., sogenannte „Hebräermünze“. Norwegische Münze 1648

Norwegische Münze 1648 Norwegische 2-Mark-Münze von 1649

Norwegische 2-Mark-Münze von 1649 Norwegischer Speciedaler aus den 1660er Jahren.

Norwegischer Speciedaler aus den 1660er Jahren. Norwegischer Dukat von 1665.

Norwegischer Dukat von 1665.

1670 bestieg Christian V. den dänisch-norwegischen Thron. Die Münzproduktion wurde wie bisher fortgesetzt.

Specie-Daler von 1670

Specie-Daler von 1670 In Norwegen gemünzte 2-Schilling-Münze von 1670.

In Norwegen gemünzte 2-Schilling-Münze von 1670. Vier Mark von Christian V. von 1671.

Vier Mark von Christian V. von 1671.

Am 31. März 1686 zog die königliche Münze nach Kongsberg, wo sie sich noch heute unter dem Namen „Det Norske Myntverket“ am Nybrofoss befindet, und Henning Christopher Meyer wurde Münzmeister. Die Münzstätte in Kristiania blieb aber bestehen. Am 16. Januar 1687 pachtete Peter Grüner die Münzstätte. Von 1686 bis 1688 wurden dort Münzen zu 1, 2 und 4 Mark geprägt. 1695 wurde die Münze in Kristiania geschlossen[57] und Grüner beendete seine Tätigkeit in Kongsberg. „Det Norske Myntverket“ unterstand zunächst dem Finanzministerium, seit 1962 untersteht es der „Norges Bank“. Geprägt wurden „Speciedaler“ und „Skilling“. Die Münzproduktion variierte stark, in manchen Jahren wurden überhaupt keine Münzen geprägt. Das Silberbergwerk, die Silberschmelze und die Prägeanstalt hatten eine gemeinsame Leitung, und die Arbeiter des Silberwerkes wurden auch in der Prägeanstalt eingesetzt. Neben dieser Prägeanstalt ließ das Reich Dänemark-Norwegen Münzen in Kopenhagen und Glückstadt prägen.[58] 1726 kamen unter Christian VI. die 8-Schilling-Münze, die für die Bezahlung der Bergarbeiter in Kongsberg verwendet wurde und 1734 noch der Rigsort, eine 24-Schilling-Münze hinzu,[59] die für längere Zeit die am weitesten verbreitete Münze wurde. Allmählich häuften sich in Kongsberg aber die technischen Probleme, offenbar, weil die Arbeiter nur unzureichend ausgebildet waren. Ein Großteil der Münzen waren untergewichtig, und 1776 zerbrach auch noch die Stempelpresse in drei Stücke. Die Prägestempel waren teilweise schlecht graviert, so dass sie in Kopenhagen neu hergestellt werden mussten. 1736 trat neben das Münzgeld die Bankschuldverschreibung auf Papier, die Vorläuferin des Papiergeldes.

1771 versuchte man sich in der Prägung von 1-Schilling Kupfermünzen, wie sie in Kopenhagen und Altona bereits geprägt wurden. Aber es konnte nicht genügend Kupfer aus Kopenhagen geliefert werden, so dass man Kupferplatten aus Schweden beschaffen musste. Dann mussten neue Geräte beschafft werden. Außerdem reichte das Personal nicht, so dass die Produktion erst 1784 aufgenommen werden konnte.

Rigsorten, die 24-Schilling-Münze von 1734.

Rigsorten, die 24-Schilling-Münze von 1734. Die 1-Schilling-Kupfermünze von 1771.

Die 1-Schilling-Kupfermünze von 1771.

Sowohl Christian IV. als auch Christian VII. ließen nach spanischem Vorbild Piaster für den Ostindienhandel prägen, Christian IV. in Kopenhagen, Christian VII. auch in Kongsberg. Er ließ in Kongsberg 1, ½, 2⁄3, 1⁄5 und 1⁄15 Speciedaler sowie 1, 2, 4, 8 und 24 Schilling-Münzen prägen.[60]

Dem ausgemünzten Geld war das Papiergeld zur Seite getreten.

1807 wurde Kopenhagen von der englischen Flotte bombardiert. Anschließend wurden alle Schiffe im Hafen von Kopenhagen als Beute nach England verbracht. Hinzu kam eine wirksame Seeblockade. Der Handel wurde fast unmöglich und eine Preissteigerung von 152 % und eine Hyperinflation, in der das Geld 60 % seines Wertes verlor, war die Folge.[61] Am Ende des Jahres 1812 hatte die papierne Courant-Währung 95 % ihres Wertes verloren. Für 100 Silberspecietaler waren 1 760 Rigsdaler courant zu zahlen.[62]

1814 wurde Norwegen im Kieler Frieden von Dänemark abgespalten und geriet als eigenständiges Reich unter die Krone Schwedens. Der norwegische Staatshaushalt und die norwegische Währung blieben von Schweden geschieden. 1816 wurde die norwegische Währung neu geregelt. Der bis dahin übliche Rigsbankdaler wurde durch den Speciedaler abgelöst. Auf eine kölnische Gewichtsmark Feinsilber kamen 9 1⁄4 Speciedaler, die in 5 Rigsort oder Geldmark à 24 Schilling eingeteilt waren. Es wurden ganze, halbe, fünftel und fünfzehntel Speciedaler, die später in zehntel Speciedaler eingetauscht wurden, ausgemünzt.

Die Bank-Schuldverschreibungen

Zunächst wurden Bank-Schuldverschreibungen ausgegeben.

Die ersten Banknoten wurden im Jahre 1695 in Norwegen eingeführt. Das war sehr früh. Nur Schweden und Großbritannien hatten noch früher Papiergeld ausgegeben. König Christian V. hatte seinem Freund, dem Kaufmann und Reeder Jørgen Thormølen aus Bergen gestattet Bankschuldscheine auszugeben, die von der Südspitze von „Sønnafjelske Norge“ in Åna-Sira nach Norden die ganze Küste entlang gelten sollten. Damit unterstützte er Thormøhlen, der bei Geschäften in St. Thomas in eine Liquiditätskrise geraten war. Sie sollten nach fünf Jahren in Münzgeld eingelöst werden. Da aber niemand diese Noten tatsächlich akzeptierte, ging Thormølen in Konkurs.

Die Bank als staatliches Finanzierungsinstitut

Die erste Notenbank wurde 1736 unter dem Namen „Den Københavnske Assignations-, Vexel- og Laanebanken“ auch „Courantbanken“ (nach der Währung „Rigsdaler Dansk Courant“) genannt, gegründet. Es handelte sich um eine Aktiengesellschaft, für die der König Vorschriften erließ. Neben der Ausgabe von Banknoten mit der damals gültigen Silberdeckung gewährte sie dem Staat Kredite. Da keine Obergrenze für die Ausgabe der Banknoten bestimmt worden war, wurden bald mehr Banknoten ausgegeben, als Silbermünzen zur Einlösung vorhanden waren. 1745 musste sie die Einlösung einstellen. Damit verloren die Noten einen großen Teil ihres Wertes. 1757 wurde die Einlösungspflicht gesetzlich aufgehoben und erst 1842 wieder eingeführt.[61] 1760 wurde es notwendig, das Aktienkapital von 500 000 Reichstalern auf 3 000 000 Reichstaler zu erhöhen.[63] 1773 übernahm der Staat die Bank, um seinen Haushalt zu finanzieren.

Im Jahre 1791 wurde zur Neuordnung des Geldsystems eine neue Bank gegründet, „Den Danske og Norske Speciebank“. Sie hatte drei Filialen in Norwegen. Aber in Kopenhagen wurden wieder mehr Banknoten gedruckt, als Silbermünzen vorhanden waren. Das sah allerdings in Norwegen anders aus. Bernt Anker stellte fest, dass in Christiania 30 000 Rigsdaler in Umlauf waren, denen ein Sachwert von 1 000 000 Rigsdaler gegenüberstand. Er plädierte daher für eine Ausweitung der Geldmenge und für die Gründung einer norwegischen Bank, über die der Holzexport abgewickelt werden sollte.[64] 1799 wurde „Deposito-Cassen“ gegründet.

- Vor 1813 galt in Norwegen die alte dänisch-norwegische Geldeinheit „Rigsdaler courant“ (= 80 % Rigsdaler specie).

- 1813 führte die Regierung in Kopenhagen den „Rigsbankdaler“ ein. Das Umtauschverhältnis wurde auf 6:1 festgesetzt, also für sechs alte Rigsdaler courant (als Papier-Bankanweisung) erhielt man eine Rigsbankdalernote.

- 1816 erließ das Storting das Gesetz über die norwegische Bank und das Geldwesen. Es wurde die Geldeinheit „Speciedaler“ als Bankanweisung auf Papier eingeführt. Das Umtauschverhältnis war 10:1, für zehn alte Rigsbankdaler erhielt man einen Speziedaler als Bankanweisung.

Der Neuanfang

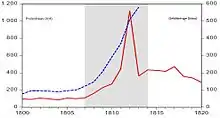

Auf Grund des Kieler Friedens von 1814 wurde Norwegen in eine Personalunion mit Schweden gezwungen, behielt aber das Recht, seine inneren Angelegenheiten selbst zu regeln. Außerdem blieben die Staatskassen getrennt. Aus der Zeit von 1807 bis 1809 waren so genannte „Assignationssedler“[65] und Reichsbanknoten der dänisch-norwegischen Reichsbank im Umfang von 5 139 000 Riksbankdaler[66] in Umlauf. Hinzu kamen 3 000 000 Riksbankdaler, die der Prinzregent Christian Friedrich Anfang 1814 in Norwegen ausgestellt hatte. Dieses gesamte Papiergeld sowie das weitere Papiergeld, das für die veranschlagten Staatsausgaben benötigt wurde und auf 14 Millionen Riksbankdaler geschätzt war, dazu noch die als Zahlungsmittel weiterhin zulässigen dänischen Riksdaler, die im Laufe des Jahres 1814 in Riksbankdaler umgewechselt wurden, führten dazu, dass im Laufe des Jahres 1815 um die 23 bis 25 Millionen Riksbankdalernoten im Umlauf waren. Dies führte zur Inflation. Die Eidsvollgarantie sollte den Geldwert stabilisieren. Doch der Kurs fiel weiter, so dass 1 Riksbankdaler, der nach der Eidsvollgarantie einen Wert von 32 Norwegischen Silberskilling haben sollte, im Januar 1816 auf 6 Skilling gesunken war. Der Staatsbankrott war eingetreten, da die ausgegebenen Bankschuldverschreibungen nicht mehr in die zugesicherten Silbermünzen eingelöst werden konnten. Im Januar wurde die Eidsvollgarantie aufgehoben. Damit war die Papierwährung entstanden, indem sie von der Einlösungspflicht in Silber befreit wurde und selbständig als Geld zirkulierte.[67]

Zuerst wollte man eine norwegische Bank durch freiwillige Zeichnung von Anteilen gründen. Doch das Vertrauen war so gering, dass eine zwangsweise Silbersteuer erhoben werden musste, um die erforderlichen zwei Millionen Speciedaler Gründungskapital zu erhalten. 1816, zwei Jahre nach der Trennung von Dänemark und der Union mit Schweden wurde die Norges Bank gegründet. Sie nahm ihre Funktion erst 1818 auf. Für das nun ausgestellte Papiergeld wurde die Einlösungspflicht in Münzgeld aufgeschoben.[68] Außerdem wurde eine drückende Steuer zur Finanzierung des neuen Staates erhoben. Ein Teil des Staatshaushaltes wurde auch durch teure Staatskredite im Ausland finanziert. Damit wurde die Notwendigkeit, dafür Papiergeld zu drucken, eingeschränkt. Als Finanzminister Graf Wedel-Jarlsberg in der Regierung durchsetzte, dass jedermann seine Silbersteuer mit alten Papier-Rigsbankdalern im Kurs zu 25:1 Speciedaler begleichen konnte, stabilisierte sich der Kurs alsbald auf das frühere Niveau 10:1.[61] 1822 begann die Strategie der Norwegischen Bank, allmählich zu einem Pari-Kurs zu kommen, also, dass für 100 Speciedaler Papiergeld 100 Silberspeciedaler zu erhalten waren. Dieses Ziel wurde erst 1842 erreicht. Mit Gesetz vom 29. April 1842 wurde für die Bank die Einlösungspflicht von Papiergeld in Silbermünzen gleichen Nominalwertes wieder eingeführt.[69]

Vor 1873 zirkulierten die skandinavischen Münzen innerhalb dieses Gebietes. Dabei war ein norwegischer Speciedaler gleich zwei dänischen Rigsdaler und vier schwedischen Riksdaler. Die vier schwedischen Riksdaler beinhalteten 25,5044 g reines Silber, der norwegische Speciedaler 25,2996 g und die zwei dänischen Rigsdaler enthielten 25,2816 g. Das führte zu einem andauernden Geldabfluss aus der schwedischen Zentralbank. Außerdem hatte sich im außerskandinavischen Festland der Goldstandard durchgesetzt, so dass die Münzen mit Silberstandard nicht mehr frei konvertierbar waren. Dies alles führte zur Einführung des Goldstandards und des metrischen Münzsystems.

Mit Gesetz vom 4. Juni 1873 beschloss das Storting, dass die Begriffe Krone und Øre parallel mit Taler und Daler verwendet werden konnten. Die eingesetzte Nordische Münzkommission schlug die Einführung des Goldstandards vor. Es sollten 10 und 20-Gold-Kronen aus 90 % Gold und 10 % Kupfer hergestellt werden. Aus einem Kilo reinem Gold sollten 124 Stück 20-Kronen-Münzen oder 248 10-Kronen-Münzen hergestellt werden. Die Krone wurde in 100 Øre eingeteilt. „Øre“ war ein alter skandinavischer Münzname. Die Bezeichnung „Krone“ wurde erstmals für die Goldmünze Friedrichs II. verwendet. Erst Christian IV. nannte auch Silbermünzen „Krone“. Der Grund war die aufgeprägte Königskrone.[70] Während Dänemark diese Währungsreform mit Gesetz vom 23. Januar 1873[71] annahm, lehnte das norwegische Storting zunächst die Währungsreform ab. Erst mit Gesetz vom 16. Oktober 1875 trat Norwegen der Münzunion bei. In der Zwischenzeit wurden Goldmünzen mit Wertangabe in Kronen und Specie geprägt.

Das Umwechslungsverhältnis zwischen Gold und Silber war 1:15,5 und das Währungsverhältnis war 10 schwedische Riksdaler = 1 Gold-Zehn-Kronen-Stück, also 1 schwedischer Riksdaler = 1 Krone, 1 dänischer Rigsdaler = 2 Kronen.

Damit konnte Norwegen der skandinavischen Münzunion beitreten. 1875 wurde beschlossen, dass die Krone zur Währungseinheit in Norwegen wird, damit Norwegen am 16. Oktober 1875 in die Skandinavische Münzunion eintreten konnte. Während des Ersten Weltkrieges wurde der Export von Gold und Silber verboten. In dieser Zeit stieg das Volumen der Noten auf ein Vierfaches. Die Krone wurde aber weiterhin geschätzt. Inflation und ein hohes Volumen an Einfuhr führte im Jahre 1920 zu einer Krise und ließ das Vertrauen in die Krone sinken. Am 27. September 1931 wurde der Goldstandard abgeschafft. Norwegen und die anderen nordischen Länder waren fest entschlossen, schädliche Schwankungen zu verhindern. 1945 wurde eine Währungsreform durchgeführt, die eine Inflation verhindern sollte. Am 24. Mai 1985 trat ein neues Gesetz über die Norges Bank und das Geldwesen in Kraft (Central Bank Lov). Die Bank war jetzt keine Gesellschaft mit beschränkter Haftung (GmbH) mehr, sondern wurde zu einer eigenständigen juristischen Person im Besitz des Staates. Am 5. Mai 1994 wurde eine Leitlinie für die schwankenden Kronen-Wechselkurse aufgestellt. 1998 wurde der erste vollständige Ersatz einer Münzserie seit 1875 abgeschlossen. Das Gesetz über die Payment-Systeme trat 2000 in Kraft. Das Gesetz ordnet die Zuständigkeiten der Norges Bank und überwacht die Zahlungssysteme. 2001 wurde die neue Verordnung über die Geldpolitik durch den Staatsrat erlassen.[72]

Die Skandinavische Münzunion

Europa, 1872

Die skandinavischen Länder Schweden, Norwegen und Dänemark sahen sich gezwungen, baldmöglichst ihre Währungspolitik zu ändern, da ihre wichtigsten Handelspartner einen sogenannten Goldstandard hatten. Deutschland hatte seit 1871 die einheitliche Goldmark, in Großbritannien kursiert seit langem der erfolgreiche Goldsovereign und in den meisten anderen süd- und osteuropäischen Staaten werden seit 1865 Gold- und Silbermünzen nach den Normen der Lateinischen Münzunion (LMU) geprägt. Ohne einheitliche, sichere Währung würde Skandinavien in das wirtschaftliche Abseits geraten. Jedes Land legt den Wert seiner Währung zum Gold in einem sogenannten Goldstandard fest. Papiergeld kann somit vollständig bei den Notenbanken in Gold getauscht werden, da der Wert des Geldes direkt mit dem Wert des Goldes verbunden ist. So wie heute auch, war auch damals schon das Gold auf der gesamten Welt dasselbe wert. Somit waren durch den Goldstandard internationale Kapitaltransaktionen möglich. Seit 1870 gibt es den Goldstandard als Basis für internationale Währungsangelegenheiten. Frühere Differenzen zwischen dem Wert von Gold und Silber wurden mit der Gründung der Lateinischen Münzunion im Jahre 1865 beseitigt. Damit wurde ein festes Tauschverhältnis zwischen Gold- und Silbermünzen eingeführt.

Bereits seit 1862 befanden sich Norwegen, Schweden und Dänemark in Verhandlungen über Maßnahmen im Geldwesen sowie über eine Annäherung an ausländische Währungssysteme. Schweden dauerten die Verhandlungen zu lang. Deshalb wollten sie der LMU beitreten. Schweden prägte in der Zeit von 1868 bis 1872 Goldmünzen mit dem Nennwert 10 Franken bzw. 1 Carolin nach den Vorgaben der LMU. Heute ist diese Münze sehr gesucht, da von ihr gerade einmal rund 81.000 Exemplare in einem Zeitraum von 5 Jahren geprägt wurden. Die Einführung des Goldstandards 1871 im Deutschen Reich gab den Ausschlag zur endgültigen Gründung der Skandinavischen Münzunion (SMU). Am 18. Dezember 1872 wurde der Gründungsvertrag für die SMU, auch Nordischer Münzbund genannt, unterzeichnet. Zu diesem Zeitpunkt waren sich die drei skandinavischen Staaten über die Vertragspunkte zwar noch nicht einig. Allerdings brachte Norwegen erst 1877 eine Zusatzkonvention in den Vertrag ein. Damit wollte Norwegen ein Stück Unabhängigkeit von Schweden demonstrieren. Schweden war mit Norwegen seit 1814 in einer Personalunion verbunden. Norwegen prägte schon 1874 Goldmünzen nach den Normen der SMU. Diese wurden mit einer doppelten Wertangabe sowohl in Kronen als auch in „Speciestaler“ geprägt. Speciestaler war seit 1816 gültige Währung in Norwegen.

Zu der Skandinavischen Münzunion zählte auch Island, welches sich seit 1380 in dänischem Besitz befand. Erst 1918 wurde es ein unabhängiges Königreich und führte ab 1922 die ersten eigenen Münzen ein.

Die gemeinsame Einführung einer Goldwährung mit Dezimalsystem wurde durch den Unionsvertrag begründet. Lediglich durch die nationale Prägung unterscheiden sich die Münzen. Fortan wurden die Dänische, Schwedische und die Norwegische Krone (Kroner) 1:1:1 getauscht. Es gab im Rahmen der SMU drei verschiedene Goldmünzen zu 5, 10 und 20 Kronen.

Den Goldstandard für ihre Währungen übernahmen nach der skandinavischen Adaption 1879 Japan und die USA, 1892 Österreich, 1897 Russland und 1900 noch weitere Länder wie Argentinien, Peru und Mexiko.

Bereits während des Ersten Weltkrieges von 1914 bis 1918 kam es zu Ausnutzungen von Wechselkursunterschieden zwischen den einzelnen Ländern. Norwegische und dänische Banknoten flossen nach Schweden. Dort konnten sie gewinnbringend gegen Gold getauscht werden. Da auf lange Sicht dieses Ungleichgewicht des Geldflusses nicht gut gehen konnte, wurden ausländische Scheidemünzen 1924 als gesetzliches Zahlungsmittel innerhalb eines Landes der SMU aufgehoben. Dies bedeutete das faktische Ende der SMU. Der Goldstandard existierte allerdings weiterhin, bis er 1931 zugunsten der Einführung einer Papierwährung aufgehoben wurde. Fast 50 Jahre bestand die Skandinavische Münzunion, in der 13 verschiedene Goldmünztypen der drei Teilnehmerstaaten geprägt wurden.[73]

Alle drei Länder entschieden sich nach Auflösung der Währungsunion die „Krone“ als Namen ihrer jeweiligen, nun unabhängigen, nationalen Währungen beizubehalten.[74]

Literatur

- Øyvind Eitrheim: Fra kaos til stabilitet i pengevesenet i norge etter napoleonskrigene

- Øyvind Eitrheim: Fra Peder Anker til stabilitet i pengevesenet. In: Øyvind Eitrheim, Jan F. Qvigstad (Hrsg.): Tilbakeblikk på norsk pengehistorie. Konferanse 7. juni 2005 på Bogstad gård. Oslo 2005, S. 1–17.

- Svein H. Gullbekk: Pengevesenets Fremvekst og Fall i Norge i middelalderen. Kopenhagen 2009.

- Hans Holst: Norges mynter til slutten av 16. århundrede. In: Nordisk kultur. 29: Mønt, Stockholm 1936, S. 93–138.

- Jon Petter Holter: Historisk produksjon og omløp av mynt fra Den Kongelige Mynt. (PDF; 545 kB) In: Penger og kredit. 2000 Nr. 3.

- D. Isaachsen: Norge. Mønt, Maal og Vægt. In: Christian Blangstrup (Hrsg.): Salmonsens Konversationsleksikon. 2. Auflage. Band 18: Nordlandsbaad–Perleøerne. J. H. Schultz Forlag, Kopenhagen 1924, S. 122–124 (dänisch, runeberg.org).

- Brita Malmer: A contribution to the numismatic history of Norway during the eleventh century. Commentationes de nummis saeculorum IX-XI in Suecia repertis. Stockholm 1961, S. 223–376.

- Jon Anders Risvaag: Mynt og by. Myntens rolle i Trondheim by i perioden ca. 1000–1630, belyst gjennom myntfunn og utmynting. Trondheim 2006.

- N. Rygg: Norges Banks historie. Erster Teil. Kristiania. (1918)

- C. I. Schive: Norges Mynter i Middelalderen. Christiania 1865.

- Kolbjørn Skaare: Coins and Coinage in Viking-Age Norway. The establishment of a national coinage in Norway in the XI century. 1976.

- Kolbjørn Skaare: Norges Mynthistorie. 2 Bände. Oslo 1995.

- P. Volz: Königliche Münzhoheit und Münzprivilegium im Karolingischen Reich und die Entwicklung in der sächsischen und fränkischen Zeit. I. Die karolingische Zeit. In: Jahrbuch für Numismatik und Geldgeschichte. Band 21, Hamburg, S. 157–186.

- Julius Wilcke: Møntvæsenet under Christian IV og Frederik III 1625–1670. Kopenhagen 1924.

- Julius Wilcke: Mønten paa Kongsberg. In: Julius Wilcke: Kurantmønten 1726–1788. Kopenhagen 1927.

- Jacob Woxen: Møntfod. I Norge. In: Christian Blangstrup (Hrsg.): Salmonsens Konversationsleksikon. 2. Auflage. Band 17: Mielck–Nordland. J. H. Schultz Forlag, Kopenhagen 1924, S. 587–588 (dänisch, runeberg.org).

Einzelnachweise und Erläuterungen

- Risvaag S. 199 f.

- Gullbekk 2009, S. 22.

- Gulathingslov § 223.

- Gulathingslov § 266.

- Frostathingslov III, 2.

- Risvaag S. 14.

- So auf der offiziellen Seite der Norges Bank im Abschnitt Norges Bank historie (englische Fassung History)

- So Svein H. Gullbekk auf S. 374 seiner unpublizierten Doktorarbeit Pengevesenets fremvekst og fall i Norge i middelalderen. 2003, zitiert in Risvaag S. 12: „… weil die Königsmacht Wechsel in immer größeren Umfang auf den geldbasierten Verhältnissen der Gesellschaft ziehen konnte. Das Münz- und Geldwesen war ein wichtiges Werkzeug der Königsmacht bei der Regierung und in der Staatsentwicklung.“ Risvaag diskutiert in ihrer Arbeit die neueren Publikationen zu skandinavischen Münzfunden und deren Interpretation im Abschnitt „publikasjoner“ S. 52 ff.

- Hans Holst.

- Gullbekk 2009, S. 238 ff.

- Gullbekk 2009, S. 45.

- Im Diplomatarium Norwegicum Bd. 1 Nr. 336 ist eine Abrechnung von 1353 über den an den päpstlichen Nuntius übergebenen Papstzehnten überliefert. Dort werden aufgeführt „in alten abgeschafften Münzen 19 Mark, für die kein Wert anzusetzen ist.“ Eine ähnliche Feststellung findet sich in einer Quittung des Nuntius an den Bischof von Stavanger aus dem Jahre 1364 im Diplomatarium Norvegicum Bd. 4 Nr. 446.

- Gullbekk 2009, S. 61.

- Diplomatarium Norwegicum Bd. 1 Nr. 68.

- Gullbekk 2009, S. 131.

- Gullbekk 2009, S. 29.

- Gullbekk 2009, S. 32.

- Gullbekk 2009, S. 30.

- Harald Hardrådes saga in der Version von Morginskinna: „Als der achte Weihnachtstag kam, wurde den Männern der Sold ausbezahlt. Dieser wurde ‚Haraldsschlag‘ (Harallz slatta) genannt. Er war größtenteils aus Kupfer. Bestenfalls war die Hälfte Silber.“

- Nach dem Frostathingslov X, 35 waren 30 Penning = 1 Øre. (s:no:Side:Norges gamle Love indtil 1387 Bd. 1 225.jpg).

- Knut Helle in: Under Kirke og Kongemagt 1130–1350. Oslo 1995, S. 35, 207; Gullbekk S. 111.

- Gullbekk 2009, S. 40.

- In der Harald Hardrådes Saga in der Fassung der Morkinnskinna wird geschildert, dass der Isländer Halldórr Snorrason es ablehnt, mit ihm in den Kampf zu ziehen, weil er das kupferhaltige Münzgeld nicht akzeptiert, so dass der König schließlich mit gutem Silber bezahlt. Morkinnskinna, 149-151 zitiert bei Risvaag S. 194. Aber die übrigen Mitstreiter wurden mit den schlechten Münzen in gleicher Höhe bezahlt. Gullbekk 2009, S. 132.

- Gullbekk 2009, S. 244 ff.

- Risvaag S. 133 f.

- Gullbekk 2009, S. 132.

- Gullbekk 2009, S. 67; Schive S. 39 f.

- Gullbekk 2009, S. 70.

- Diplomatarium Norvegicum III Nr. 1. Es ist aus einem Briefwechsel zwischen dem Erzbischof Pål Bårdsson und dem Bischof von Bergen Håkon Erlingsson zu entnehmen, dass sich die beiden einigten, den Silbergehalt vorbehaltlich der Zustimmung des Königs von 1⁄4 auf 1⁄5 herabzusetzen. Diplomatarium Norvegicum VIII Nr. 128.

- Risvaag S. 141.

- Diplomatarium Norwegicum Bd. 2 Nr. 67.

- Schive S. 72.

- Gullbekk 2009, S. 56 f.

- Gullbekk 2009, S. 87 f.

- Ein Proventvertrag zwischen Frau Katharina Ivarsdatter und dem Bischof Arne von Bergen aus 1306 bestimmt, dass sie freies Essen und Wohnung auf dem Bischofssitz haben solle. Dafür sollte er 20 Månedsmatsbol aus einem ihr gehörenden Gut und anderes mehr erhalten. Eine etwaige Überzahlung sollte er ihr erstatten „in englischem Geld, Butter oder vorher benannten Waren, aber norwegisches Geld oder andere Waren, die vorher nicht genannt wurden, dürfen nicht zur Zahlung verwendet werden.“ Diplomatarium Norvegicum Bd. 2 Nr. 82.

- Gullbekk 2009, S. 168.

- Gullbekk 2009, S. 97.

- Gullbekk 2009, S. 165.

- Gullbekk 2009, S. 189 ff.

- Gullbekk 2009, S. 145 f.

- « La quarte monnoie voullent les seigneurs quant ont guerre, et a donc peut faire monnoie tant foible comme il veult pour avoir a despende et a paier a sa gent pour deffendre soi et sa terre. Mais a la fin de sa guerre, doit recouvrer la dicte monnoie. » (Guillome le Soterel, Schatzmeister in Navarra um 1340 zit. in: Béatrice Leroy: Théorie monétaire et extraction minière en Navarre vers 1340. In: Revue Numismatique, 6th series XIV, 1972, S. 110., deutsch: „Die vierte Art von Geld kommt den Fürsten zugute, wenn sie im Krieg sind, da können sie so schlechte Münzen ausgeben, wie sie wollen, um die Soldaten dafür zu bezahlen, dass sie ihn, sein Volk und sein Land verteidigen. Aber wenn der Krieg vorbei ist, muss er dieses Geld wieder zurückziehen.“)

- Risvaag S. 308 f.

- Gullbekk 2009, S. 178.

- Gullbekk 2009, S. 179.

- Gullbekk 2009, S. 181.

- Kong Hans’s norske og danske håndfestning (Halmstadrecessen). In: Grethe Authén Blom (Hrsg.): Norges gamle Love, Anden Rekke, 1388–1604. Band 3 (1483–1513) I. Oslo 1966, S. 3–35, 17, Nrn. 13 und 14.

- „Hvide“ war eine skandinavische Silbermünze, die in Norwegen durchschnittlich 0,63 g wog, In Dänemark und Schweden hatte die Münze abweichende Durchschnittsgewichte. Sie wurde 1483 bis 1578 geprägt. 1 Hvide = 4 Penning. 3 Hvide = 1 Skilling. Dies entspricht dem Witte der norddeutschen Staaten.

- Der „Søsling“ entsprach dem deutschen „Sechsling“, eine Silbermünze im Wert von 6 Penning oder ½ Skilling.

- Woxen S. 587.

- Klippinge waren quadratische Münzen.

- Risvaag S. 198.

- Münzstätte Gimsø

- Wilcke S. 151–156.

- „Von feinem Silber. Der Versuch, mit gutem Geld schlechtes zu verdrängen.“ Das Fenster in der Kreissparkasse Köln. Thema 168 (PDF; 4,2 MB). März 2006, S. 3.

- Wilcke S. 174–179.

- Wilcke S. 186–198.

- Münze in Christiania

- Wilcke Einleitung.

- Wilcke, „Otteskilling“ in „Mønten paa Kongsberg“.

- Christian VII. mit Abbildungen.

- Eitrheim

- Eitrheim (2005) S. 12.

- Knut Mykland: Kampen om Norge 1784–1814. Cappelens Forlag 1978. S. 34.

- Bernt Anker: Om Banker i Almindelighed med Hensyn til en lokal Bank i Christiania. Plan proposé pour une Banque locale à Christiania. In: Hermoder. Bd. 2, Heft 6, Kopenhagen 1796, S. 1–36.

- „Assignationssedler“ waren eine Art Staatsanleihen, die später eingelöst werden sollten, also Anweisungen auf später zu erwartende Staatseinnahmen. Sie waren aus der Zeit der französischen Revolution bekannt. Dort sollten sie durch den Verkauf der konfiszierten Adels- und Kirchengüter refinanziert werden. Sie sollten aber wie Geld umlauffähig sein.

- „Riksbankdaler“ war eine 1813 im dänischen Reich neu eingeführte Währung. Sie galt bis 1816. Der Umrechnungskurs war 1 Riksbankdaler = 6 Riksdaler Kurant à 16 Skilling = 96 dänische Skilling. 1 Riksbankdaler = ½ Riksdaler Species (= Mark Banco).

- Rygg S. 18.

- Eitrheim (2005) S. 13.

- Eitrheim (2005) S. 15.

- Michael Märcher: Den skandinaviske flugt fra sølvet.

- Erst am 1. Januar 1875 konnte man mit 10- und 20-Kronen-Münzen bezahlen, und erst ab diesem Datum wurde auch mit diesem Münzsystem gerechnet.

- Brief history of Norges Bank. (englisch, norges-bank.no [abgerufen am 28. Juni 2018]).

- Die Skandinavische Münzunion (PDF; 469 kB), abgerufen am: 16. Mai 2010

- Norwegische Krone (Memento des Originals vom 31. Dezember 2010 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis.

{kind=link}