Nordseeöl

Mit Nordseeöl werden Kohlenwasserstoffe (Erdöl und -gas) bezeichnet, die unter dem Boden der Nordsee lagern. Anfang der 1960er-Jahre wurde Öl in der Nordsee entdeckt, die Förderung begann 1971. Nach der Ölpreiskrise von 1973 wurde die Nordseeförderung in großem Stil rentabel und ausgebaut (siehe unten). 1975 wurde eine Pipeline nach Teesside, Großbritannien, eröffnet.

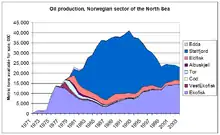

Fünf Länder haben die Nordsee nach ihren Fördergebieten eingeteilt: Norwegen, Großbritannien, die Niederlande, Dänemark und Deutschland. Die Produktion von Nordseeöl hatte ihr Ölfördermaximum 1999, damals betrug die tägliche Ölproduktion knapp 6 Millionen Barrel (950.000 Kubikmeter). 2004 ging die Produktion von Nordseeöl um 10 Prozent (230.000 Barrel) zurück und im Jahr 2005 nochmals um 12,8 Prozent. Deshalb wurde Großbritannien 2006 vom Nettoölexporteur zur Importnation. Es wurde prognostiziert, dass die Ölproduktion der Nordsee bis 2020 auf 2 Millionen Barrel zurückgehen wird.

Entstehung und Vorräte

Fast die gesamten Erdölvorräte der Nordsee sind das Ergebnis von Grabenbildungen im Oberjura, lokal begrenzt auch noch in der Unterkreide. Diese traten auf, als der Atlantik begann, sich zu öffnen. Dabei entstanden die Grabensysteme von Viking Graben, Central Graben und Moray Firth, die radial von einem vulkanischen Mittelpunkt ausgingen. Während der Grabenbildung lagerten sich kohlenstoffreiche marine Sedimente (kalkiges Tonmineral Kimmeridge Clay) ein.[1]

Durch den Kollaps des Grabensystems und die thermische Setzung seit der Oberkreide lagerten sich weitere Sedimente in den Gräben ab. Diese waren aber nicht ausreichend, um die Gräben zu füllen, so dass die Nordsee zu Beginn des Paläogen von drei großen Tiefseegräben durchzogen wurde. Erst im Paläogen füllten sich diese auf; dort sind die Sedimentschichten bis zu drei Kilometer dick.[2] Während des Paläogen bildeten sich aus den ersten Sedimenten, die während der Grabenbildung eingelagert wurden, mehrere Kilometer unter der Oberfläche Erdöl.[1]

Nach seiner Bildung wanderte das Erdöl vor allem vertikal durch die Gesteinsschichten, signifikante horizontale Wanderungen gibt es vor allem in Oberjura und Tertiärgesteinen. Die Erdölvorräte liegen entlang einer Nord-Süd-Linie in der Mitte der Nordsee mit einer Konzentration im „East Shetland Basin“, die Gasvorräte sind vor allem in der „Southern Bight“ vor der niederländischen Küste.[3]

Insgesamt befinden sich mehrere Dutzend Ölfelder in der Nordsee, wobei sich fast das gesamte Öl in wenigen großen Felder befindet:[4]

| Name | Sektor | Entdeckt | Förderungs- beginn |

Reserven (geschätzt in mrd. Barrel) |

Maximale Kapazität (Barrel / Tag) |

|---|---|---|---|---|---|

| Statfjord | 1974 | 1979 | 4.5 | 740.000 | |

| Ekofisk | 1969 | 1971 | 3.8 | 300.000 | |

| Oseberg | 1979 | 1988 | 2.8 | 500.000 | |

| Forties | 1970 | 1975 | 2.7 | 520.000 | |

| Brent | 1971 | 1976 | 2.4 | 440.000 | |

| Gullfaks | 1978 | 1986 | 2.3 | 530.000 | |

| Draugen | 1984 | 1993 | 2.0 | 210.000 | |

| Snorre | 1979 | 1992 | 1.4 | 360.000 | |

| Ninian | 1974 | 1978 | 1.2 | 300.000 | |

| Valhall | 1975 | 1982 | 0.9 | 168.000 | |

| Heidrun | 1985 | 1995 | 1.1 | 225.000 | |

| Mittelplate | 1991 | ||||

| Entenschnabel | 1985 | ||||

| Buzzard | 2001 | 2006 | 0.5 | 180.000 |

Erste Entdeckungen

Kleinere Gasfelder an der britischen, niederländischen und deutschen Nordseeküste waren seit den 1930er Jahren bekannt. Ab 1939 begannen auch erste Explorationsbohrungen in Dänemark.[5] 1958 entdeckten Geologen bei Slochteren in der niederländischen Provinz Groningen durch Zufall ein Gasfeld. Es ist das größte Erdgasfeld Europas und zählt zu den größten der Welt. Damit führte es eine neue Qualität in die erwartete Förderung ein. Da sich dieselbe geographische Formation, die das Gas in Groningen enthielt, bis an die englische Küste bei Yorkshire fortsetzt, lag die Vermutung nahe, dass sich das Gas auch unter dem Meer zwischen den beiden Ländern befindet. Damals waren die Besitzrechte an der Nordsee im Hochseebereich unklar; das Wetter auf See und die Wassertiefe stellten die damaligen Ölunternehmen vor zahlreiche Probleme, für die es noch keine oder nur teure Lösungen gab.[6]

Ein Konsortium aus Royal Dutch Shell und Esso unternahm in den frühen 1960er Jahren Probebohrungen vor der niederländischen Küste, stellte diese aber wegen der unklaren Rechtslage wieder ein, bis die Continental Shelf Convention der UNO 1964 geltendes Recht geworden war und die Aufteilung der Nordsee geregelt war. Die wichtige Grenze zwischen dem Vereinigten Königreich und Norwegen, den beiden Ländern mit der längsten Küstenlinie, verlief danach etwa südlich entlang des 62. Breitengrads Nord dem Meridianprinzip zwischen beiden Küsten folgend.[6] Norwegen erteilte 1963 der Phillips Petroleum Company einerseits und einem Konsortium aus Exxon, Shell, British Petroleum und CFP andererseits auch Explorationslizenzen im norwegischen Sektor. Der Staat versuchte die Kontrolle über die transnationalen Unternehmen zu behalten, indem er zunächst Explorationslizenzen erteilte und erst später Produktionslizenzen.[7]

1963 wurde im Auftrag des neugebildeten Deutschen Nordsee-Konsortiums (Amoco Hanseatic, DEA, Deilmann, Deutsche Schachtbau- und Tiefbohrgesellschaft, GBAG, Gewerkschaft Brigitta, Gewerkschaft Elwerath, Mobil Oil, Preussag AG und Wintershall AG) auf der Grundlage einer vorläufigen Konzession des Oberbergamtes Clausthal-Zellerfeld eine Bohrplattform zu einem etwa 20 Kilometer vor Borkum gelegenen Bohrpunkt geschleppt und dort verankert (erste Aufschlussbohrung Nordsee A 1). Eine zweite Küstenvorlandsbohrung wurde im Mai 1964 für das Konsortium durch die Reading & Bates Offshore Drilling Co. aus Tulsa mithilfe der amerikanischen Hubplattform Mr. Louie 55 Kilometer nordwestlich von Juist in Angriff genommen (Bohrung B 1)[8], die bereits im Folgemonat bei einer Teufe von 2925 m einen Gasausbruch verzeichnete. Eine dritte Bohrplattform (Transocean 1)[9] wurde durch die 1963 eigens gegründete Transocean Drilling Co. Ltd. (Transworld Drilling Co., C. Deilmann Bergbau, DEA, Preussag und Deutsche Schachtbau- und Tiefbohrgesellschaft) bei der Kieler Howaldtswerke AG in Auftrag gegeben und Anfang 1965 auf der Bohrlokation C 1 ca. 83 Kilometer nördlich von Borkum verankert.

1965 entdeckte BP das erste britische Gas im „West Sole Field“, 1966 und 1967 folgten größere Gasfelder, die auch den südlichen britischen Nordseebereich als gasreich identifizierten,[10] ebenfalls 1967 wurde das erste Ölfeld im dänischen Sektor entdeckt.[5] Ende der 1960er Jahre bewegten sich die Unternehmen weiter in Richtung Norden, wo sie sich mehr Öl erhofften.[6] 1969 entdeckte die Phillips Petroleum Company im norwegischen Sektor das „Ekofisk“-Feld – damals eines der 20 größten Erdölfelder der Welt, das zudem sehr hochwertiges schwefelarmes Öl enthält. Die kommerzielle Förderung erfolgte ab 1971. Das Ekofisk-Öl wurde erst mit Tankern und ab 1975 mit einer Pipeline ins englische Cleveland transportiert.[10] Ebenfalls 1971 entdeckten Geologen mit dem im dänischen Sektor liegenden „Dan“-Feld das mit Abstand größte Feld außerhalb des britisch-norwegischen Bereichs.[5]

Seit den Ölpreiskrisen 1973 und 1979/80

.jpg.webp)

1973/74 stieg der Ölpreis von rund drei US-Dollar pro Barrel (159 Liter) auf über zwölf US-Dollar. Die Organisation erdölexportierender Länder (OPEC) hatte zuvor die Fördermengen bewusst gedrosselt. Dies machte schlagartig öffentlich bewusst, wie sehr die Wirtschaft aller Länder, insbesondere der Industrieländer, vom Öl abhängig war. Der gestiegene Ölpreis machte die Investitionen rentabel, die vor einer Förderung von Nordseeöl erforderlich waren. Die europäischen Regierungen wollten die Abhängigkeit von den OPEC-Staaten vermindern, aus denen damals etwa 80 % des in Europa benötigten Öls kam. Besonders Norwegen bemühte sich, nicht von internationalen Ölunternehmen abhängig zu werden; die Regierung gründete 1972 die Unternehmen Statoil und Norsk Hydro. Beim „Statfjord“-Feld, dem größten norwegischen Ölfeld, erhielt Statoil das erste Mal einen Mindestanteil von 50 % – eine Regelung, die danach bei allen anderen Feldern fortgesetzt wurde.[10] Die Investitionen zur Förderung von Nordseeöl schufen bzw. erhielten auch Arbeitsplätze in europäischen Ländern.

1974 entdeckte Mobil das Statfjord-Feld im norwegischen Sektor, das sich zum zweitgrößten norwegischen Feld bisher entwickelte. Auch im britischen Sektor fanden Geologen kurz danach große Felder. Im Auftrag von Royal Dutch Shell und BP entdeckten sie mit den Brent- und Forties-Feldern Ölvorräte, die im internationalen Maßstab bedeutsam waren. Die Regierungen waren zeitweise erfolgreich darin, die Kontrolle der OPEC über den Ölmarkt aufzubrechen. Deutlich wurde dies Ende 1985, als sowohl Großbritannien als auch Norwegen ankündigten, die Förderkapazitäten zu erhöhen und sich nicht an Preisabsprachen der OPEC zu beteiligen. Der Preis der Rohölsorte Brent sank von 27 Dollar pro Barrel Ende 1985 auf 13,30 Dollar pro Barrel im März 1986, andere Ölsorten verloren ähnlich an Wert.

1981 entdeckten Norwegen das Gullfaks-Feld; 1986 begann dort die Produktion. Es war das erste Feld, das exklusiv von norwegischen Unternehmen ausgebeutet wurde, und wurde das drittgrößte norwegische Ölfeld. 1987 übernahm Statoil auch die Führung im Statfjord-Konsortium. Der Staat Norwegen förderte norwegische Unternehmen im Ölsektor;[10] sie sind heute auch international tätig. In Norwegen wurde die Condeep-Technik für Bohrinseln entwickelt. Von 1999 bis Mitte 2008 begünstigte ein langfristig steigender Ölpreis[11] die norwegische Ölindustrie und machte Norwegen zu einem sehr wohlhabenden Land.

In den 1980er Jahren ereigneten sich auch Unglücke auf Bohrinseln in der Nordsee. 1980 wurde Alexander Kielland im Ekofisk-Feld von mehreren großen Wellen, darunter vermutlich auch eine Monsterwelle, getroffen; eines ihrer fünf Beine brach. Sie kenterte, von den 212 Mann Besatzung ertranken 132.[12] 1988 brannte die schottische Bohrinsel Piper Alpha; 185 Menschen starben.

In den 1980er und 1990er Jahren wurden weitere große Ölfelder entdeckt. Die Produktionskosten galten damals als vergleichsweise hoch. Das geförderte Öl ist von hoher Qualität.

Erschlossen und Erschöpft

Mittlerweile gibt es im Meer 450 Bohrinseln, die Nordsee ist das wichtigste Gebiet der Offshore-Förderindustrie. Die meisten Plattformen befinden sich im britischen Sektor der Nordsee, gefolgt vom norwegischen, dem niederländischen und dem dänischen Sektor. Der britische und der norwegische Sektor enthalten dabei mit Abstand die größten Ölreserven. Schätzungen gehen davon aus, dass sich allein im norwegischen Sektor 54 % der Öl- und 45 % der Gasreserven befinden. Bedeutende Ölfelder sind neben dem Ekofisk-Feld auch das norwegische Statfjord-Feld, zu dessen Erschließung erstmals die Norwegische Rinne mit einer Pipeline überwunden wurde. Das norwegische Staatsunternehmen Statoil erhält per norwegischem Gesetz mindestens 50 Prozent der Anteile an Ölfeldern, die im norwegischen Sektor liegen. Das größte Erdgasfeld der Nordsee ist das Troll-Feld. Es liegt in der norwegischen Rinne in einer Tiefe von 345 Metern, so dass große Anstrengungen unternommen werden mussten, um es überhaupt zu erschließen. Die Bohrplattform ist mit 472 Metern Höhe und 656.000 Tonnen Gewicht die größte Offshore-Bohrplattform und das größte jemals von Menschen transportierte Objekt.

Im Jahr 2001 war Norwegen das drittgrößte Ölexportland der Welt. Seine Ölfelder befinden sich ausschließlich offshore, wobei sich die meisten auf eine Wassertiefe von etwa 150 Meter konzentrieren. Im Jahr 2001 förderte das Land 3,4 Millionen Barrel pro Tag, die norwegischen Investitionen ins Öl betrugen im selben Jahr 7,5 Milliarden Dollar.[10]

Im deutschen Sektor befinden sich nur zwei Plattformen, es handelt sich bei ihm um den am wenigsten erschlossenen Sektor in dieser Hinsicht. Das größere der beiden Felder ist das Ölfeld „Mittelplate“.

Seit den 1990er Jahren fanden in der globalen Ölindustrie bedeutende Änderungen statt, die auch in der Nordsee ihre Spuren hinterließen. Die Zahl der Regierungen, die einen wirtschaftspolitischen Kurs von Liberalisierung und Privatisierung verfolgten, stieg. Die Finanzmärkte wurden volatiler, der Druck auf Energieunternehmen wuchs. Diese reagierten durch Fusionen und Zusammenschlüsse. Der erste hiervon war der Zusammenschluss von BP und Amoco in den 1990er Jahren. BP war damals der wichtigste Produzent im britischen Sektor, während Amoco sich vor allem auf der norwegischen Seite der Nordsee etabliert hatte. Ähnlich verhielt sich die Situation beim nächsten Zusammenschluss: Exxon war ein bedeutender Player im britischen Sektor, während Mobil sich auf den norwegischen Teil der Nordsee konzentriert hatte.[13]

Mittlerweile gilt die Nordsee selbst als erschlossenes Rohstoffgebiet, in dem kaum noch größere Entdeckungen zu erwarten sind. Im Januar 2006 verortete das Oil and Gas Journal (OGJ) in der Nordsee insgesamt erwiesene Reserven von 13,4 Milliarden Barrel Öl. Davon befanden sich die größten mit 57 % der Gesamtmenge im norwegischen Sektor sowie 30 % im britischen.[14] Unsicher ist noch die Lage in den Gebieten des Kontinentalhangs im Übergang zum Europäischen Nordmeer und in der norwegischen Barentssee, wo erst jetzt Probebohrungen beginnen.

Zukunft

2006 förderten alle Anrainer etwa 4,4 Millionen Barrel/Tag, 2005 waren es noch 4,7 Millionen gewesen. Norwegen fördert dabei 57 % der Menge mit 2,5 Millionen Barrel/Tag, das Vereinigte Königreich 34 % (1,5 Millionen), Dänemark kommt auf 8 % (352.000), Deutschland auf 1 % (27.000) und die Niederlande ebenfalls auf 1 % (23.000). Norwegen und Dänemark sind dabei Netto-Exporteure, während das Vereinigte Königreich 2006 das erste Mal seit 1980 wieder mehr Erdöl importieren musste, als es exportieren konnte.[14] In Deutschland decken derzeit die deutschen Fördermengen 2 % des Binnenbedarfs. 2005 waren Norwegen und Großbritannien nach Russland und noch vor den OPEC-Staaten die zweitwichtigsten Exporteure für Öl nach Deutschland.[15]

Seitdem die zentrale Nordsee als erschlossen gilt und dort keine Funde mehr erwartet werden, beginnen die Ölfirmen sich in Richtung des Kontinentalhangs und damit in tieferes Wasser zu orientieren. Seit den 1970er Jahren orientierten sich Shell und BP auch im Gebiet westlich der Shetlands in Wassertiefen von über 500 Metern. Es dauerte allerdings, bis BP 1992 das Foinaven-Feld und damit das erste Tiefwasserfeld der Nordseeregion entdeckt hatte. Kurz darauf folgten Schiehallion und Loyal.[16] Das erste Ölfeld im angrenzenden Europäischen Nordmeer nahm 1993 die Produktion auf. Das bisher wichtigste Feld dort, das Gasfeld Huldra, begann seine Produktion im Jahr 2001.[17]

Ebenfalls müssen nicht mehr rentable Infrastrukturen abgebaut werden und Bohrlöcher sicher verschlossen werden. Im britischen Teil der Nordsee müssen beispielsweise ca. 5000 Quellen versiegelt und 470 Bohrplattformen demontiert werden, dazu über 10.000 km an u. a. radioaktiv kontaminierter Pipelines aus dem Nordseeboden ausgegraben und entsorgt werden. 2017 wurden die Gesamtkosten dafür auf 70 bis 120 Mrd. Euro geschätzt.[18]

Sektoren und Rechte

Aufteilung der Nordsee

Die Einteilung des Nordseebodens in Ausschließliche Wirtschaftszonen ist in einer Reihe bi- und multilateraler Verträge zwischen den Anliegerstaaten verteilt, die die jeweiligen Staaten zwischen 1965 und 1971 schlossen. Der Nordseeboden ist weitgehend entlang des Mittellinienprinzips aufgeteilt, nach dem die Grenzen am Meeresboden auf einer gedachten Mittellinie zwischen zwei Küstenstaaten liegen. Eine Ausnahme bildet der deutsche Bereich, zu dem der zusätzliche Entenschnabel gehört und der so bis in die Mitte der Nordsee reicht. Nach den Verträgen stehen dem Vereinigten Königreich 40 % des Nordseebodens zu, Norwegen 27 %, den Niederlanden 11 % und Dänemark 10 %; die restlichen 12 % verteilen sich auf Deutschland, Belgien und Frankreich.

Nachdem unter der Nordsee Bodenschätze gefunden wurden, nahm Norwegen die Rechte der Continental Shelf Convention für sich in Anspruch, der sich die anderen Staaten anschlossen. Während die Aufteilung in der nördlichen Nordsee relativ schnell geklärt war, dauerte die Aufteilung der südlichen Gebiete länger. Zwischen den Niederlanden, Deutschland und Dänemark wurde der Boden nach langwierigen Auseinandersetzungen und einem Spruch des Internationalen Gerichtshofs[19] anders verteilt, da Deutschland aufgrund der Form seiner Küste sonst nur einen sehr kleinen Teil Boden im Verhältnis zur Küstenlinie bekommen hätte.

Obwohl alle fünf Förderstaaten westliche Demokratien sind, drei davon EU-Mitglieder, und sie in diversen anderen internationalen Organisationen zusammenarbeiten, gibt es bisher kaum internationale Kooperation zwischen den Regierungen. Erst im April 2005 unterzeichneten Norwegen und Großbritannien einen gemeinsamen Vertrag, der allgemein regelt, wie Ölfelder, die in beiden Sektoren liegen, behandelt werden. Bis dahin gab es für jeden Einzelfall einen eigenen Vertrag.[20]

Die wichtigsten Ölfelder sind Ekofisk und Statfjord im norwegischen Sektor, in dem mit Troll auch das wichtigste Gasfeld liegt, Brent und Forties im britischen Sektor sowie Dan und Gorm im dänischen Sektor.

Britischer Sektor

Im britischen Sektor vergibt das Department of Trade and Industry Lizenzen für einzelne Blocks. Der Sektor ist in Quadranten eingeteilt, die je ein Breiten- und Längengrad im Quadrat groß sind und in 30 kleinere Blocks unterteilt, die 10 Minuten geographischer Breite und 12 Minuten geographischer Länge groß sind. Einige Blöcke sind in Unterblöcke unterteilt. Die Regierung vergibt Lizenzen in periodischen (mittlerweile jährlichen) Zeitabständen, zur Förderung neuer Unternehmen schreibt die Regierung teilweise Promotionslizenzen aus, die leichtere Bedingungen enthalten als bei der normalen Vergabe.

Das Vereinigte Königreich wählte einen ausschließlich privatwirtschaftlichen Weg, um die Öl- und Gasvorräte zu erschließen. Staatliche Einflussnahme gab es nur über die Regulierung und traditionell enge Beziehungen zwischen dem britischen Staat und einzelnen Akteuren wie BP.[21]

Das britische Industriezentrum liegt im schottischen Aberdeen. Das größte Ölterminal Europas liegt in Sullom Voe auf den Shetlandinseln.

Norwegischer Sektor

In Norwegen vergibt das Norwegian Petroleum Directorate Lizenzen. Die Grundstruktur besteht ebenfalls aus Quadranten von 1×1 Grad, die Blöcke sind jedoch mit je 15 Minuten geographischer Breite und 20 Minuten geographischer Länge größer. Rechte in den mehrere hundert Quadratkilometer großen Sektoren werden in Runden vergeben. Die erste fand 1965 statt, bis ins Jahr 2003 hatten insgesamt 20 Runden stattgefunden.[17]

Das Zentrum der norwegischen verarbeitenden Industrie liegt in Stavanger; die erste Ölfirma siedelte sich ironischerweise in einer unrentabel gewordenen Heringsfabrik an. In Norwegen ist die Förderung mittlerweile so organisiert, dass Design, Bau und Aufbau der Ölplattformen von unabhängigen Unternehmen geleistet wird, die dann das fertige Ölfeld an die eigentlichen Ölförderer übergeben. Im Fall der Gulfaks-Plattform beispielsweise schrieb Statoil insgesamt 1.700 verschiedene Verträge mit Spezialfirmen aus und nahm eine wichtige koordinierende Rolle im gesamten Aufbau ein.[22]

Niederlande, Dänemark und Deutschland

Die südlichen Ausläufer des öltragenden Spaltensystems reichen bis in den dänischen Sektor hinein. Hier finden sich Quellgesteine aus dem Oberjura, die lokal auch Reservoire in darüberliegender Kreide und in Sandstein aus dem Paläogen gebildet haben. Insbesondere die in Schichten der Kreide enthaltenen Vorräte sind nur aufwändig zu fördern. Das Gestein ist hier einerseits nur wenig durchlässig, andererseits neigt es dazu, unter dem Außendruck zusammenzubrechen, sobald Öl entzogen wurde.[5]

Die zuständige Behörde für den dänischen Sektor ist die Danish Energy Authority. In Quadranten von 1×1 Grad sind einzelne Blöcke 10×15 Minuten groß, die weiter unterteilt werden können. Während bis 1998 alle Konzessionen an Dansk Undergrunds Consortium vergeben wurden, hat die dänische Regierung seitdem eine „Politik der offenen Tür“ etabliert. Unternehmen können sich jährlich für eine bestimmte Konzession bewerben. Diese läuft zunächst für sechs Jahre, nimmt das Unternehmen in dem Zeitraum die Förderung auf, verlängert sie sich auf 30 Jahre.

Ölproduktion im dänischen Sektor findet seit 1972 statt. Die Förderung erreichte ihren Höchststand im Jahr 2004 mit 389 kb/d. Die Gasförderung begann 1977 und wird gegen 2009 ihren Höchststand erreichen.[5] Der dänische Sektor produzierte 2001 37 Prozent mehr Öl und Gas, als im Inland verbraucht werden konnte. Schätzungen gehen davon aus, dass diese Fördermenge bis etwa 2015 aufrechterhalten werden kann.[23] Ende der 2010er Jahre wird Dänemark vermutlich wieder ein Nettoimporteur von Energie werden.[5]

Die Niederlande und Deutschland haben ein gemeinsames Feldmuster. Im Gegensatz zu den anderen Sektoren werden hier die Quadranten nicht mit Nummern, sondern mit Buchstaben bezeichnet, die Größe einzelner Blocks beträgt 10×20 Minuten.

Das Hauptfördergebiet der Niederlande besteht aus tiefliegender Kohle des Karbon, die durch einen natürlichen Verkokungsprozess in Gas umgewandelt wurde. Das Gas stieg auf und setzte sich in höherliegenden Gesteinsschichten aus dem Perm und teilweise Sandstein aus der Trias ab. Salzschichten aus dem Perm bildeten oft einen Abschluss nach oben. Obwohl die Förderung bereits Ende der 1950er Jahre auf dem größten Gasfeld begann, die Förderung 1976 ihr Maximum erreichte und schon früh alle möglichen Gebiete erkundet waren, reichen die Vorräte noch beständig bis 2011. Die niederländischen Regierungen verfolgten von Anfang an eine Politik des langsamen Verbrauchs. Die Unternehmen produzierten weit weniger Gas, als technisch und ökonomisch möglich gewesen wäre, um den Bestand der Vorräte länger zu erhalten.[24]

Die Gesteinsschichten, die im niederländischen Sektor Gas beinhalten, setzen sich weiter nach Osten fort und liegen auch unter Deutschland. Hier allerdings handelt es sich um schon lange erschlossene Festlandsvorräte. Die Vorräte im deutschen Sektor der Nordsee finden sich in Gestein aus dem Unterjura. Diese Vorräte sind vergleichsweise klein und haben keine Auswirkungen auf den internationalen Ölmarkt.[25] Die einzige deutsche Bohrinsel nach Öl ist das vor der schleswig-holsteinischen Küste im Nationalpark Wattenmeer gelegene Mittelplate, die einzige Gasbohrinsel A6/B4 liegt weiter im Meer im sogenannten Entenschnabel des deutschen Nordseesektors.

Die deutsche Gasförderung deckt etwa 20 % des Binnenbedarfs.[15]

Beteiligte Unternehmen

Shell-Raffinerie Hemmingstedt (Deutschland)

Shell-Raffinerie Hemmingstedt (Deutschland) Fawley-Raffinerie London (UK)

Fawley-Raffinerie London (UK) Norwegische Statoil-Tankstelle in Polen

Norwegische Statoil-Tankstelle in Polen Statoil-Forschungszentrum Trondheim (Norwegen)

Statoil-Forschungszentrum Trondheim (Norwegen)

Die Kosten für den Markteintritt sind selbst für die kapitalintensive Branche sehr hoch. In der Nordsee arbeiten so fast ausschließlich transnationale Konzerne, die die Kosten mehrere Jahre tragen können, bevor sie Einnahmen haben. Die Umweltbedingungen insbesondere in der nördlichen Nordsee stellen hohe Anforderungen, Sicherheits- und Umweltstandards in europäischen Gewässern sind vergleichsweise hoch, und das Risiko, nichts zu finden, ist im Vergleich zu anderen Öl- und Gasgebieten hoch. Die durchschnittlichen Kosten einer Erkundungsbohrung betrugen 1976 3,5 Millionen Pfund, 1980 waren es 7 Millionen und 1985 schließlich 9 Millionen Pfund. Die Erschließungskosten sind dann noch einmal bedeutend höher. Bei kleinen Ölfeldern liegen sie bei etwa 25 Millionen Pfund, bei Riesen wie dem Brent-Ölfeld bei etwa 3,5 Milliarden Pfund. Die Summen müssen einige Jahre bereitgestellt werden, bevor ein Feld ausreichend produziert, um kostendeckend und dann mit Gewinn zu arbeiten.[26]

Wegen der Randbedingungen waren die Förderoperationen in der Hochzeit des Nordseeöls Ende der 1980er Jahre vergleichsweise konzentriert. Zwar hielten 1986 allein im britischen Sektor insgesamt 169 Unternehmen Lizenzen, nur 75 davon produzierten tatsächlich Gas oder Öl. Die Hälfte des gesamten Gases förderten nur vier Unternehmen (Exxon, Shell, Elf, British Gas Corporation), die Hälfte des gesamten Erdöls förderten BP, Exxon und Shell.[26]

Seit den späten 1990er Jahren gibt es zwei Trends: die technischen Ansprüche an Förderarbeiten sind gestiegen, da die einfacher auszubeutenden Felder erschlossen sind. Starke Finanzmarktzwänge und stark schwankende Preise für Öl und Gas seit den 1990er Jahren fördern Economies of Scale und bevorzugen Akteure, die aufgrund ihrer Größe einflussreicher im weltweiten Markt sind. Dies förderte Konzentrationsprozesse. Die technisch anspruchsvolleren Bedingungen boten hochspezialisierten kleineren Unternehmen die Gelegenheit, Nischen zu besetzen. Im britischen Sektor geschah dies (seit 2002) tatsächlich; im norwegischen Sektor fand seit 1999 eine Zentralisierung statt. Statoil und Norsk Hydro, Nummer eins und zwei auf dem Markt, kauften Saga Petroleum, bis dahin Norwegens drittgrößtes Ölunternehmen.[13] Im Jahr 2007 übernahm Statoil die Öl- und Gasoperationen von Norsk Hydro und wurde so zum einzigen großen Player im norwegischen Ölmarkt.[27]

Alle großen Ölkonzerne waren an der Förderung beteiligt; in den letzten Jahren haben aber große Ölkonzerne wie Shell oder BP die Ölförderung in dem Gebiet bereits eingestellt, und die Fördermenge geht seit 1999 aufgrund fehlender Reserven kontinuierlich zurück. Allein 2004 um 10 % und 2005 um weitere 12,8 %.[28] Ihren Hochstand erreichte die Förderung 1999, als fast 6 Millionen Barrel (950.000 m³) Erdöl und 280.000.000 m³ Erdgas täglich gefördert wurden.

Umweltbedingungen und Infrastruktur

Plattform Oseberg A im Sturm

Plattform Oseberg A im Sturm Shuttletanker "Gerd Knutsen"

Shuttletanker "Gerd Knutsen" Querschnitt einer Offshore-Ölförderanlage

Querschnitt einer Offshore-Ölförderanlage

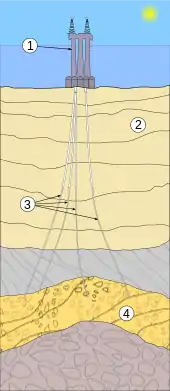

Die Ölförderung in der Nordsee ist vergleichsweise aufwändig. Obwohl die Nordsee im Schnitt relativ flach ist, reichen die Tiefen im Norden bis zu 200 Metern, in der Norwegischen Rinne über 500 Meter. Das Wetter der Nordseeregion stellt hohe Anforderungen an das Material. Ein dominantes Hoch über den Azoren und ein dominantes Tief über Island sorgen für instabiles Wetter. Im Winter beträgt das durchschnittliche tägliche Maximum der Windgeschwindigkeit über 50 km/h, an einem Viertel der Tage über 60 km/h. Orkanböen bis 160 km/h sind häufig, Wind über 120 km/h kann über Stunden anhalten und 30-Meter-Wellen hervorrufen. Zu Beginn der Förderung waren klare Voraussagen über die Wetterbedingungen unklar; Fischer, die die Wetterbedingungen kennen könnten, bemerkten die großen Winterstürme meistens im Voraus und mieden die hohe See zu dieser Zeit. Offshore-Bauarbeiten sind so nur in den Sommermonaten möglich. Die Öl- und Gasvorräte befinden sich meistens mehrere Kilometer unter dem Meeresboden.[26]

In der Nordsee befindet sich nur eine internationale Pipeline für Rohöl. Die 270 Meilen lange Norpipe von ConocoPhillips kann bis 810.000 Barrel pro Tag zwischen dem norwegischen Ekofisk-Feld und dem Ölterminal sowie der Raffinerie in Teesside, England transportieren.

Weit umfangreicher ist das Gasnetz. Allein von den norwegischen Bohrinseln aus liegen 8.000 Kilometer Gaspipeline im Meer, die 716 Kilometer lange Europipeline führt seit 1977 direkt nach Emden in Norddeutschland.[29]

Auswirkungen auf die Umwelt

Auswirkungen auf die Umwelt durch die Öl- und Gasförderung manifestieren sich in zwei verschiedenen Formen. Zum einen ist da starke, aber zeitlich begrenzte Verschmutzung, wie sie durch vereinzelte Katastrophen zustande kommt, zum anderen gibt es langfristige Effekte. Diese sind quantitativ deutlich geringer als konkrete Katastrophenfolgen, dauern jedoch teilweise über Jahrzehnte an.

Ölinseln auf der Nordsee sorgten zweimal für große Umweltverschmutzungen. Im April 1977 flossen 22.000 Tonnen Öl von der norwegischen Bravo-Insel vor die Küste Stavangers, 1988 tötete die Explosion und das darauf folgende Feuer auf der Bohrinsel Piper Alpha nicht nur 167 Arbeiter, sondern hatte auch gravierende Umweltschäden zur Folge. Der Öltanker Braer sank 1993 vor Shetland, die See war aber so schwer, dass der Seegang das Öl so gründlich im Wasser verteilte, dass nur minimale Umweltschäden feststellbar waren.

Jährlich gelangen durch die Förderung etwa 9.000 Tonnen Öl ins Meer. Es kommt entweder durch Lecks in den Förderanlagen dorthin oder durch Verschmutzungen im Herstellungsprozess, bei dem auch Meerwasser gefördert und gereinigt ins Meer zurückgeleitet wird. Die Menge liegt damit wahrscheinlich aber erheblich unter der, die illegal durch Schiffe ins Meer abgelassen wird; gerade die Ölteppiche, die Meeresvögel an den Küsten bedrohen, kommen selten von Bohrinseln, da diese zu weit von der Küste entfernt liegen, das Öl sich bis zur Küste bereits verteilt oder auf den Meeresgrund sinkt.

Im Sediment lagern sich durch On- und Offshoreaktivitäten organische Materialien und Kohlenwasserstoffe an. Die Biomasse im Benthos hat sich in den letzten Jahrzehnten im Umfeld der Öloperationen stark erhöht.[30]

Bedeutung

Die ökonomische Bedeutung des Nordseeöls schwankt stark, da sie von den volatilen Ölpreisen ebenso wie von der Fördermenge abhängt. Profitabel wurde die Förderung erst mit dem Ölpreisschock 1973, besonders in den frühen 1980er Jahren kamen hohe Ölpreise und große Ertragsmengen in der Nordsee zusammen. Norwegens Staatseinnahmen allein stiegen von knapp 19 Milliarden norwegischen Kronen 1980 auf 47 Milliarden norwegische Kronen 1985. Alle Probleme des Landes – ökonomisch, politisch oder wirtschaftlich – schienen durch die Öleinnahmen lösbar, eine Haltung, die an sich unrealistisch war und auch durch sinkende Fördermengen und -preise seit Mitte der 1990er Jahre desillusioniert wurde. Im 21. Jahrhundert sanken die erschlossenen Reserven zwar weiter, durch die stark anziehenden Preise wurde es für Firmen und Regierungen in den letzten Jahren wieder lohnender, in die Nordsee und den Kontinentalschelf zu investieren. Als Vergleich betragen die Förderkosten für ein Barrel Nordseeöl zwischen 12 und 15 US-Dollar, für ein Barrel on-shore geförderten Öls in Europa um die 5 US-Dollar und im Gebiet des Nahen Ostens nur mehr 2 US-Dollar pro Barrel.

Norwegen

Seit den ersten Erdgasentdeckungen in der Nordsee in den späten 1950er Jahren beschloss das norwegische Parlament vergleichsweise restriktive Gesetze bezüglich Exploration und Öl-Produktion, um negative Auswirkungen der Ölförderung auf die anderen Wirtschaftssektoren zu vermeiden. Nachdem sich in den frühen 1970er Jahren abzeichnete, dass Öl – und später Gas – ein dominierender Faktor der norwegischen Wirtschaft werden könnte, entschloss sich der Staat, auch direkt als Akteur einzugreifen.[7] Die beiden größten Ölunternehmen, Statoil und Norsk Hydro, befanden sich mehrere Jahrzehnte vollkommen in Staatshand und dominierten die Förderung im norwegischen Sektor. Erst 2001 beschloss das Storting einen Teil von Statoil an internationale Unternehmen zu verkaufen. 2002 verkaufte Statoil einen Teil seiner Rohöl-Bestände an ein dänisches Unternehmen, um mit dem Geld in andere Bereiche als die Nordsee investieren zu können.[31]

Größte norwegische Ölfirma ist Statoil. Durch die staatlichen Bemühungen, einen einheimischen Ölsektor zu unterstützen, konnten zahlreiche Unternehmen entstehen, die im Ölförderprozess beteiligt sind. In Norwegen selbst sind etwa 600 Unternehmen in die Öl- und Gasproduktion eingebunden.[10] Diese hielten zur Jahrtausendwende etwa 60 Prozent des gesamten einheimischen Marktes für alle Leistungen im Umfeld der Ölgewinnung.[22] Einige dieser Unternehmen sind mittlerweile wichtige Mitspieler in ihrem Sektor im Weltmarkt. So ist Aker Solutions ein weltweit aktives Logistikunternehmen für Offshore-Ölfelder, während Petroleum Geo-Services die weltgrößte "seismic acquisition and processing company" ist.[10]

Vereinigtes Königreich

Im Vereinigten Königreich fielen die Ölfunde in eine Zeit, in der sich die britische Wirtschaft sowieso von Kohle auf Öl als Hauptenergieträger umstellte. Während in den 1950er Jahren noch – einheimische – Kohle den Energiemarkt beherrschte, setzte sich bis in die 1970er importierte Kohle durch. Großbritannien, das in den 1950er Jahren noch 90 % seines Primärenergiebedarfs selbst deckte, erreicht 20 Jahre später nur noch 50 %. Erst steigende Ölförderung sorgte dafür, dass 1980/81 rechnerisch wieder eine vollkommene Energieautonomie gewonnen war, 1985 produzierte das Land 15 % mehr Energie, als es selber brauchte.[6] Zur Hochphase der britischen Ölförderung 1984 trug das Nordseeöl 7 % zum gesamten GDP bei, seit den späten 1980ern bis zur Jahrtausendwende stabilisierte es sich bei etwa 2 bis 2,5 % des GDPs. 1998 hingen direkt und indirekt etwa 350.000 Arbeitsplätze im Vereinigten Königreich am Öl.[32]

Besonders deutlich zeigte sich die Auswirkung der Ölfunde in Schottland, vor dessen Küste sich die meisten großen Ölfelder befinden. Dort gaben die Ölfunde der Autonomiebewegung Rückhalt. Die schottische Wirtschaft befand sich in den 1960er Jahren im Rückgang, und ein starkes Argument gegen eine schottische Unabhängigkeit war, dass Schottland allein ökonomisch nicht überlebensfähig wäre. Das änderte sich mit den Ölfunden, die im britischen Sektor vor allem östlich und nördlich der schottischen Küste waren. Die meisten Arbeitsplätze der Ölindustrie entstanden in Schottland, das seit den 1970er Jahren eine ökonomisch bessere Entwicklung nahm als der Rest des Vereinigten Königreichs. In Schottland selbst hat sich die Industrie und die dazugehörige Verwaltung vor allem im Großraum Aberdeen angesiedelt.[32]

Die Scottish National Party zog mit dem Slogan It’s Scotland’s oil in die Wahlen, rechnete aus, dass 90 % des britischen Öls im „schottischen Sektor“ läge, Schottland mit den Öleinnahmen einer der reichsten Staaten Europas würde und warf der britischen Regierung vor, die Einnahmen vor allem für „weiße Elefanten“ in England (dritter Londoner Flughafen, Kanaltunnel, Concorde) etc. auszugeben. Die britische Regierung argumentierte im Einklang mit dem Völkerrecht, dass es im Seerecht keine subnationalen Sektoren und folglich auch keinen schottischen Sektor gäbe, sondern das Öl und die Einnahmen daraus dem gesamten Vereinigten Königreich zuständen. Das Wahlergebnis der SNP, das 1964 noch bei 64.044 Stimmen gelegen hatte, stieg bis zur Oktoberwahl 1974 auf 839.628.[33]

Dänemark

Dänemark litt massiv unter der Ölkrise von 1973. Damals kam 93 % des gesamten von Dänemark verbrauchten Öls aus dem Nahen Osten. Die Funde von Öl und Gas im dänischen Sektor der Nordsee änderten dies. 1980 war Dänemark in der Lage, 5 % der benötigten Energie selbst zu produzieren, 1990 betrug diese Rate 52 %, bereits seit 1991 produzierte das Land alles benötigte Öl und Gas selbst. Seit Ende der 1990er Jahre war Dänemark komplett energie-autark und im Jahr 2001 produzierte das Land bereits 37 % mehr Energie, als es verbrauchte.[23] Dritter Nettoexporteur ist Dänemark. Dessen Konzessionen befanden sich bis 1998 vollkommen und seitdem überwiegend in den Händen des Dansk Undergrunds Consortiums aus A. P. Møller-Mærsk, Royal Dutch Shell und Texaco. Die Pipelines werden exklusiv vom staatlichen Unternehmen DONG betrieben.

Am 3. Dezember 2020 erklärte die dänische Regierung das Ende aller Öl- und Gasexplorationen in der Nordsee im dänischen Sektor. Zu diesem Zeitpunkt gab es dort 55 Bohrplattformen in 20 Öl- und Gasfeldern und Dänemark war der größte Ölproduzent in der Europäischen Union. Die Ankündigung geschah vor dem Hintergrund eines ambitiösen Plans der dänischen Regierung, der die Reduktion aller dänischen Treibhausgas-Emissionen um 70 % bis zum Jahr 2030 (gemessen am Niveau von 1990) sowie eine vollständig klimaneutrale Wirtschaft bis zum Jahr 2050 vorsah.[34]

Niederlande

Die Auswirkungen auf die niederländische Ökonomie waren ambivalent: zum einen war das Land längere Zeit energieunabhängig und ein Nettoexporteur an Energie, zum anderen traten aber auch nachteilige Effekte auf. Dieses als Holländische Krankheit bezeichnete Phänomen trifft rohstoffreiche Länder und wurde anhand des niederländischen Erdgasbeispiels erstmals gründlich erforscht: die Einkommen, die sich mit einem Rohstoff erzielen lassen, schädigen nachhaltig andere Wirtschaftssektoren. Die Währung eines Öl- oder Gasstaats steigt so stark im Wert, dass Industrieexporte oft unrentabel werden und die Industrie in Mitleidenschaft gezogen wird. Die im Ölbereich gezahlten Löhne liegen über den Industrie- oder Dienstleistungslöhnen, so dass auch hier ein Arbeitnehmermangel entstehen kann. Zudem legen Volkswirtschaften, die auf Rohstoffexport ausgelegt sind, oft wenig Wert auf Bildung: die Arbeitsplätze im Rohstoffsektor sind meist körperlich anspruchsvoll, erfordern aber wenig Bildung. Die geringe Anzahl hochqualifizierter Arbeitsplätze lässt sich problemlos mit importierten Arbeitern aus anderen Staaten besetzen.

Auswirkungen auf den Weltmarkt

Die Nordsee ist das wichtigste Öl- und Gasgebiet, das seit dem Zweiten Weltkrieg entdeckt wurde. Dennoch würde der Gesamtvorrat in der Nordsee nur etwa reichen, um den Weltverbrauch an Erdöl für etwa drei Jahre beliefern zu können.[3] In der Nordsee befindet sich der größte Teil der europäischen Rohöl- und Erdgasvorräte, weltweit ist die Region eine der wichtigsten Ölförderregionen außerhalb der OPEC und eine der größten Offshore-Förderregionen.[15]

Der Preis von Brent, einer der ersten in der Nordsee geförderten Ölsorten, wird heute als Standard- und Vergleichspreis für Erdöl aus Europa, Afrika und dem Nahen Osten genutzt. Der Preis liegt dabei im Schnitt etwa 10 % über dem Korbpreis für Erdöl. Dazu trägt zum einen die vergleichsweise hohe Qualität des Nordseeöls bei (vergleichsweise leicht und mit einem geringen Anteil an Schwefelwasserstoff), sowie die kurzen und damit kostengünstigen Transportwege zum bedeutenden europäischen Markt.[26]

Literatur

- Reinicke, Kurt M.: "Ölprovinz Nordsee". In: Küster, Hansjörg und Lütgert, Stephan A. (Red.): Erdöl und Erdgas in Niedersachsen. Ursprünge, Entwicklungen, Perspektiven. Neues Archiv für Niedersachsen, Heft 1/2020, S. 138–147.

- Jerome D. Davis: The Changing World of Oil: An Analysis of Corporate Change and Adaptation. Ashgate Publishing, 2006, ISBN 0-7546-4178-3.

- Merja-Liisa Hinkkanen-Lievonen, David Kirby: The Baltic and the North Seas. Routledge, 2000, ISBN 0-415-13282-7.

- Roland Löffler: Milliardenquelle im Wattenmeer – Die Offshore-Förderung von Öl und Gas. Das Parlament, Nr. 25/2006. (online).

- P. A. Ziegler (1975) Öl- und Gas-Provinzen der Nordsee. Erdöl-Erdgas-Zeitschrift, 91, S. 207–217, hdl:10013/epic.43526.d001.

- Schöneich, Hubertus (1988) Erdöl und Erdgas im Norden Westeuropas. Die Geowissenschaften; 6, 12; 365–376, doi:10.2312/geowissenschaften.1988.6.365.

- Schmidt, Hans und Eickelberg, Horst-Dieter: Fünf Jahre Bohrtätigkeit nach Erdgas und Erdöl in den Schelfgebieten der Nordsee – Probleme und Zukunft. In: Erdöl, Erdgas, Kohle. 23. Jg., August 1970, Nr. 8, S. 473–479.

- Späing, Ingo: Bohren in der Nordsee. In: OEL – Zeitschrift für die Mineralölwirtschaft, Heft 3, 1964, S. 80–83.

Weblinks

Anmerkungen

- J. R. V. Brooks u. a.: Hydrocarbon Exploration Opportunities in the Twenty-First Century in the United Kingdom. In: Marlan W. Downey u. a. (Hrsg.): Petroleum provinces of the twenty-first century, AAPG, 2001, ISBN 0-89181-355-1, S. 170–175.

- N. H. Woodcock, Robin A. Strachan: Geological history of Britain and Ireland Wiley-Blackwell, 2000, ISBN 0-632-03656-7, S. 381–382.

- C. J. Campbell, Siobhan Heapes: An Atlas of Oil and Gas Depletion. Jeremy Mills Publishing, 2008, ISBN 978-1-906600-26-6, S. 5.

- Joseph Hilyard (Hrsg.): 2008 International Petroleum Encyclopedia. PennWell Books, 2008, ISBN 978-1-59370-164-2, S. 339.

- C. J. Campbell, Siobhan Heapes: An Atlas of Oil and Gas Depletion. Jeremy Mills Publishing, 2008, ISBN 978-1-906600-26-6, S. 169–175.

- P. S. Johnson: The Structure of British Industry. Routledge, 2002, ISBN 0-203-01376-X, S. 28–30.

- Toyin Falola, Ann Genova: The politics of the global oil industry: an introduction. Greenwood Publishing Group, 2005, ISBN 0-275-98400-1, S. 56–57.

- Nordsee-Konsortium nahm Bohrarbeiten auf. In: Erdöl, Erdgas, Kohle. 18. Jg., April 1965, Nr. 4, S. 255–259.

- Feeder, Friedrich-Lothar: Die Bohrinsel "Transocean No. 1". In: Erdöl, Erdgas, Kohle. 17. Jg., Juni 1964, Nr. 6, S. 500.

- Davis S. 72–75.

- Chart

- Craig B. Smith: Extreme waves. National Academies Press, 2006, ISBN 0-309-10062-3, S. 206.

- Øystein Noring: Liberalisation, Integration and Specialisation: The Restructuring of the European Oil Industry. In: Davis S. 123–126.

- Energy Information Administration: Country Analysis Briefs – North Sea, Januar 2007

- Löffler

- Kenneth Green u. a.: Technology, knowledge and the firm: implications for strategy and industrial change Edward Elgar Publishing, 2005, ISBN 1-84376-877-1.

- Toyin Falola, Ann Genova: The politics of the global oil industry: an introduction Greenwood Publishing Group, 2005, ISBN 0-275-98400-1, S. 204–205.

- Abriss von Öl-Plattformen. Das wird teuer . In: Tagesschau.de, 18. Februar 2017. Abgerufen am 27. April 2017.

- International Court of Justice: Case Summary North Sea Continental Shelf Cases, Judgment of 20 February 1969 (Memento vom 2. Oktober 2006 im Internet Archive)

- Energy Information Administration: Country Analysis Briefs – North Sea, Januar 2007 (toter Link)

- J.R.V. Brooks u. a.: Hydrocarbon Exploration Opportunities in the Twenty-First Century in the United Kingdom. In: Marlan W. Downey u. a. (Hrsg.): Petroleum provinces of the twenty-first century. AAPG, 2001, ISBN 0-89181-355-1, S. 168–170.

- Davis S. 78–80.

- Anita Rønne: Energy Security as Denmark’s Heavy-Handed Regulation Loosens. In: Barry Barton (Hrsg.): Energy security: managing risk in a dynamic legal and regulatory environment. Oxford University Press, 2004, ISBN 0-19-927161-5, S. 253–256.

- C. J. Campbell, Siobhan Heapes: An Atlas of Oil and Gas Depletion. Jeremy Mills Publishing, 2008, ISBN 978-1-906600-26-6, S. 185–190.

- C. J. Campbell, Siobhan Heapes: An Atlas of Oil and Gas Depletion. Jeremy Mills Publishing, 2008, ISBN 978-1-906600-26-6, S. 177.

- P. S. Johnson: The Structure of British Industry. Routledge, 2002, ISBN 0-203-01376-X, S. 28–30, S. 33–36.

- Tamás Farkas: The Investor’s Guide to the Energy Revolution. Lulu.com, 2008, ISBN 978-1-4092-0285-1.

- The Independent zum Thema (Seite nicht mehr abrufbar, Suche in Webarchiven) Info: Der Link wurde automatisch als defekt markiert. Bitte prüfe den Link gemäß Anleitung und entferne dann diesen Hinweis.

- Für eine Grafik siehe die Seiten des Hamburger Bildungsservers, für eine siehe das Subsea Oil and Gas Directory.

- S. M. Bakke, S. A. Nøland: General trends in the soft bottom environment of the Ekofisk region, Norwegian sector. In: C. A. Brebbia, J. S. Antunes do Carmo (Hrsg.): Water pollution VIII: modelling, monitoring and management. WIT Press, 2006, ISBN 1-84564-042-X, S. 55–57.

- Toyin Falola, Ann Genova: The politics of the global oil industry: an introduction. Greenwood Publishing Group, 2005, ISBN 0-275-98400-1, S. 157–158.

- Vince Gardiner, Michael Hugh Matthews: The changing geography of the United Kingdom. Routledge, 2000, ISBN 0-415-17901-7, S. 50–54.

- Peter Dorey: British Politics Since 1945. Blackwell, Oxford 1995, ISBN 0-631-19075-9.

- Denmark set to end all new oil and gas exploration. BBC News, 4. Dezember 2020, abgerufen am 4. Februar 2021 (englisch).