Hypothekendarlehen

Hypothekendarlehen ist die umgangssprachliche Bezeichnung für Darlehen, die durch Grundpfandrechte auf mindestens einer Immobilie besichert sind.

Allgemeines

Das Kompositum Hypothekendarlehen weist darauf hin, dass ein Darlehen mit einer Hypothek besichert ist. Allerdings ist dies eine umgangssprachliche Vereinfachung, weil auch andere Grundpfandrechte (Grundschuld, Sicherungsgrundschuld) als Kreditsicherheit verwendet werden dürfen. Hypothekendarlehen sind die wichtigste Kreditart bei Hypothekenbanken, wo sie nach § 12 Abs. 1 Pfandbriefgesetz (PfandBG) als Deckung für Hypothekenpfandbriefe dienen. Die Hypotheken dürfen gemäß § 13 Abs. 1 PfandBG nur auf Grundstücken, grundstücksgleichen Rechten oder solchen Rechten einer ausländischen Rechtsordnung lasten, die den grundstücksgleichen Rechten deutschen Rechts vergleichbar sind. Die belasteten Grundstücke müssen in einem Mitgliedstaat der Europäischen Union oder einem anderen Vertragsstaat des Abkommens über den Europäischen Wirtschaftsraum, in der Schweiz, in den Vereinigten Staaten von Amerika, in Kanada, in Japan, in Australien, in Neuseeland oder in Singapur belegen sein. Auch bei anderen Institutsgruppen (Großbanken, Private Banken, Sparkassen, Genossenschaftsbanken) und auch Lebensversicherungen spielen Hypothekendarlehen eine wichtige Rolle.

Bedingungen

Vor Abschluss des Kreditvertrags prüft das kreditgebende Institut die vom Kunden eingereichten Beleihungsunterlagen, um die rechtlichen und wirtschaftlichen Voraussetzungen des Beleihungsobjekts zu untersuchen. Wichtigstes Ergebnis der Sicherheitenbewertung ist die Ermittlung des Beleihungswerts, auf dessen Grundlage die Beleihungsgrenze die Kredithöhe bestimmt. Wichtigste Auszahlungsvoraussetzung ist die vorherige Eintragung des Grundpfandrechts (Hypothek oder Grundschuld) auf dem Beleihungsobjekt. Als Grundpfandrechte kommen hierbei heutzutage weitgehend Buchgrundschulden zum Einsatz (über 90 Prozent aller neu vergebenen Darlehen). Soll eine Auszahlung bereits vor erfolgter Eintragung des Grundpfandrechts erfolgen, kann eine Rangbescheinigung den mehr oder weniger langen Zeitraum bis zur Eintragung im Grundbuch überbrücken. Typische Tilgungsart beim Hypothekendarlehen ist das Annuitätendarlehen, das z. B. bei einem Tilgungsanteil von 1 % p. a. zzgl. ersparter Zinsen zu einer – von der Zinshöhe abhängenden – Laufzeit von etwa 28 bis 40 Jahren führt.

Anforderungen an das Beleihungsobjekt

Die Kapitaladäquanzverordnung (englische Abkürzung CRR) stellt folgende bankenaufsichtsrechtliche Anforderungen an das Beleihungsobjekt und das Grundpfandrecht:

Beleihungsobjekt:

- Zeitnahe Verwertbarkeit (Art. 208 Abs. 2c CRR)

- Angemessene Schadenversicherungen (Art. 208 Abs. 5 CRR)

- Schätzung durch einen unabhängigen Sachverständigen (Art. 229 Abs. 1 CRR)

- Jährlich (gewerbliche Immobilien) oder alle drei Jahre (Wohnimmobilien) von der kreditgebenden Bank zu überwachen (Art. 208 CRR).

Grundpfandrecht:

- Rechtliche Durchsetzbarkeit der Grundpfandrechte in allen relevanten Rechtsordnungen (Art. 208 Abs. 2a CRR)

- Das Grundpfandrecht muss allen rechtlichen Anforderungen genügen (Art. 208 Abs. 2b CRR).

Wohnimmobilien, die diesen Anforderungen genügen und vom Eigentümer selbst genutzt oder vermietet sind, erhalten bei der Risikoposition im Standardansatz ein Risikogewicht von 35 % des risikogewichteten Kredites (Art. 125 Nr. 1a CRR), wobei der Wert der Wohnimmobilie nicht wesentlich positiv mit der Bonität des Kreditnehmers korrelieren darf (Art. 125 Nr. 2a CRR). Hierzu gehören durch den Kreditnehmer selbst genutzte Industriegrundstücke, deren Werte erheblich von den Erträgen abhängen, die er durch die besondere Nutzung der Gewerbeimmobilie (z. B. für Fabrikgebäude) erzielt. Gewerbeimmobilien wird nach Art. 126 Nr. 1a CRR ein Risikogewicht von 50 % zugewiesen. Bei Gewerbeimmobilien ist die Drittverwendungsfähigkeit des Beleihungsobjekts von Bedeutung. Da die Kredite mithin nicht vollständig durch Eigenmittel von der finanzierende Bank unterlegt werden müssen, können insbesondere bei Realkrediten dem Kreditnehmer niedrigere Kreditmargen zugutekommen.

Vor- und Nachteile von Hypothekendarlehen

Anders als bei Blankodarlehen wie zum Beispiel bei Ratenkrediten steht dem Darlehensgeber bei einem Hypothekendarlehen für den Fall einer Leistungsstörung eine Immobilie als Sicherheit zur Verfügung. Kommt der Darlehensnehmer seinen Verpflichtungen aus dem Darlehensvertrag nicht mehr nach, kann der Darlehensgeber nach erfolgter Kreditkündigung durch Verwertung der grundpfandrechtlich besicherten Immobilie (zum Beispiel durch Zwangsversteigerung oder Zwangsverwaltung) das Hypothekendarlehen aus den Verwertungserlösen tilgen. Diese erhöhte Sicherheit für den Darlehensgeber führt meistens zu günstigeren Darlehenskonditionen für den Darlehensnehmer als für unbesicherte Darlehen.

Nachteilig wirkt sich eine Immobilienfinanzierung durch die Eintragung eines Grundpfandrechts aus, weil diese Notar- und Gerichtskosten auslöst. Zudem belasten Zins- und Tilgungszahlung das Einkommen des Kreditnehmers. Ein späterer Verkauf der Immobilie wird durch eine bestehende Grundpfandrechtsbelastung kaum erschwert. Diese stellt kein Hindernis beim Verkauf dar, weil die Valutierung bzw. Inanspruchnahme (der noch bestehenden Kredite) durch Verrechnung auf den Kaufpreis berücksichtigt wird und dann eine Grundpfandrechtslöschung erfolgen kann, sobald die Bank eine Rückzahlung aus dem Kaufpreis oder eine Ersatzsicherheit erhalten hat. Nachteilig kann sich beim Verkauf ein noch bestehender Festzins auswirken, wenn der Verkauf während der Zinsbindungsfrist stattfindet. Dann fällt unter Umständen eine Vorfälligkeitsentschädigung an, die vom Kreditnehmer zu tragen ist.

Hypothekendarlehensmodelle

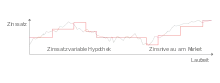

Festhypothek: Darlehen mit fester Laufzeit und fixem Zinssatz (in der Regel 1–10 Jahre). Während dieser Frist ist eine Kündigung des Hypothekendarlehens in der Regel nur gegen Entschädigung möglich. Da sich die Hypothekenzinsen der Festhypothek über die Laufzeit der Hypothek nicht ändern, bestehen bei diesem Hypothekentyp keine Risiken aus Marktzinsänderungen. Festhypotheken sind üblicherweise als risikoarm einzuschätzen.

Variable Hypothek: Variable Hypothekendarlehen haben einen variablen Zinssatz, der von der allgemeinen Kapitalmarktentwicklung bestimmt ist. Da die Marktzinsen für variable Hypothekendarlehen üblicherweise unter denen für Festhypotheken liegen, ist die variable Hypothek bei Neuabschluss meist günstiger. Allerdings trägt der Darlehensnehmer das Risiko einer Zinserhöhung, da sich steigende Zinsen unmittelbar in höheren Zinsbelastungen niederschlagen. Variable Hypotheken gelten insbesondere in Zeiten steigender oder volatiler Zinsen als risikoreich.

Libor-Hypothek: Libor-Hypotheken zeichnen sich durch variable Zinssätze und eine feste Laufzeit (meist 6 Monate) aus. Grundsätzlich ist die Libor-Hypothek eine Fixhypothek mit kurzer Laufzeit. Diese Darlehensart weist ein Risiko aus, das zwischen Fest- und variabler Hypothek liegt. Es kann von sinkenden Hypothekenzinssätzen profitiert werden. Um das Risiko bei steigenden Zinsen etwas zu minimieren, können zusätzliche Produkte zur Zinsabsicherung zur Anwendung gebracht werden.

Nebst den gängigen Hypothekenmodellen Festhypothek, variable Hypothek und Libor-Hypothek existieren auch noch zahlreiche weitere Hypothekenvarianten.