Annuitätendarlehen

Ein Annuitätendarlehen ist ein Tilgungsdarlehen mit konstanten Rückzahlungsbeträgen (Raten). Im Gegensatz zum Ratenkredit bleibt die Höhe der zu zahlenden Rate über die gesamte Laufzeit gleich (sofern eine Zinsbindungsfrist über die gesamte Laufzeit vereinbart wurde). Die Annuitätenrate oder kurz Annuität setzt sich aus einem Zins- und einem Tilgungsanteil zusammen. Da mit jeder Rate ein Teil der Restschuld getilgt wird, verringert sich der Zinsanteil zugunsten des Tilgungsanteils. Am Ende der Laufzeit ist die Kreditschuld vollständig getilgt.

Der Zinssatz wird bei Abschluss eines Annuitätendarlehens über einen vertraglich vereinbarten Zeitraum festgeschrieben. Dieser Zeitraum kann sich auch über die komplette Kreditlaufzeit erstrecken. Die Tilgung sollte im ersten Jahr mindestens 1 Prozent der Kredit(rest)summe betragen. Sie steigt dann mit fortschreitender Ratenzahl bis auf theoretisch 100 % der Kreditrestsumme im letzten Jahr.

Bestimmung der Annuität

Die Höhe der (jährlichen) Annuität eines Kredites mit der Kreditsumme bei einem Zinssatz von (z. B. 3 Prozent ) und einer Laufzeit von Jahren lässt sich mittels

berechnen, wobei gilt. heißt dabei Wiedergewinnungs-, beziehungsweise Annuitätenfaktor (, bzw. ) und ist gleich dem Kehrwert des Rentenbarwertfaktors.

Die Annuitätenformel in Worten besagt:

Beispiel bei einem Zinssatz von 3 % und einer Laufzeit von 5 Jahren:

Bestimmung der Laufzeit

Will man die Laufzeit in Abhängigkeit von , und berechnen, so muss man lediglich die obige Formel für die Annuität nach auflösen. Man erhält hierbei

Findet die Zahlung der Raten mehrmals im Jahr statt, ergibt sich die leicht veränderte Formel

für die Gesamtzahl der Raten (nicht Jahre). Hierbei entspricht der Anzahl der Raten pro Jahr und ist dabei die sogenannte Anfangstilgung, die die Minderungsrate des Darlehens nach der ersten Ratenzahlung angibt. Sie ergibt sich aus der Formel

- ,

woraus sich

ergibt.

Die Berechnungen gelten für einen angenommenen, über die gesamte Laufzeit gleichbleibenden, Zinssatz. Die tatsächliche Laufzeit kann deshalb in der Praxis unter Umständen erheblich von der vorausberechneten abweichen.

Bestimmung der Tilgungsraten

Bei Analyse eines Tilgungsplans lässt sich erkennen, dass die Tilgungsraten eine geometrische Folge mit dem Zinsfaktor bilden:

Somit lassen sich die Tilgungsraten aller Perioden auf die erste Tilgungsrate zurückführen. Diese lässt sich leicht über zwei alternative Möglichkeiten bestimmen:

| Bei bekannter Annuität | Bei bekannter Laufzeit |

| Annuität ist als Summe von Tilgungsrate und Zins definiert, daher gilt für die erste Tilgungsrate: |

Die Summe aller Tilgungsraten über die Laufzeit muss der Kreditsumme entsprechen, also:

|

| Nun kann in der obigen Formel durch den jeweiligen Ausdruck ersetzt werden: | |

Weitere Formeln

Die Restschuld nach Perioden lässt sich berechnen durch

Wenn statt der Laufzeit die Annuität bekannt ist, dann lässt sich die Restschuld nach Perioden berechnen durch:

Die Zinszahlung der -ten Periode () ergibt sich aus der Restschuld am Ende der vorhergehenden Periode multipliziert mit dem Zinssatz :

Interessant ist auch die Summe der geleisteten Zinszahlungen nach Perioden:

Daraus ergibt sich die Summe der zu leistenden Zinszahlungen bis zur Tilgung des Annuitätendarlehens ( Perioden):

Die Tilgungsrate in der -ten Periode () ist gegeben durch die Differenz zwischen Annuität und Zinszahlung :

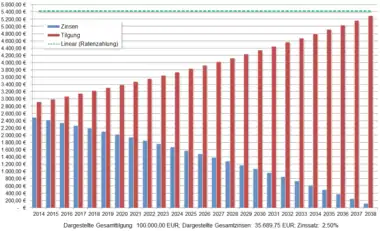

Bei Annuitätentilgung nimmt die Tilgung exponentiell zu.

Annuitätenrechnung der Banken

Bei der Anwendung der oben genannten Formeln stellt man im Vergleich mit Angeboten einer Bank oder mit Online-Annuitätenrechnern häufig Unterschiede fest. In diesem Abschnitt wird beschrieben, wie diese Unterschiede zustande kommen. Um diesen Sachverhalt möglichst anschaulich zu beschreiben, werden wir uns dabei auf den Fall der monatlichen Ratenzahlung beschränken. Alle anderen Fälle wie vierteljährliche oder halbjährliche Ratenzahlungen sind analog zu betrachten. In der folgenden Tabelle sind alle Bezeichnungen der Größen dargestellt, die im Folgenden verwendet werden.

| Bezeichnung | Bedeutung | Einheit |

|---|---|---|

| Kreditsumme | EUR | |

| Jährliche Rate | EUR | |

| Jährlicher Zins | - | |

| Anfangstilgung | - | |

| Laufzeit | Jahre | |

| Restschuld nach Monaten | EUR | |

| Monatliche Rate | EUR | |

| Monatlicher Zins | - | |

| Nominalzins nach Definition der Banken | - | |

| Anfangstilgung nach Definition der Banken | - | |

| Jährliche Rate nach Definition der Banken | EUR |

Abweichung von Zins, Rate und Anfangstilgung

Die Banken werben häufig mit einem Zins, dem sogenannten Nominalzins. Dieser Nominalzins der Banken stimmt aber nur dann mit dem tatsächlichen Zins überein, wenn die Raten nicht unterjährig bezahlt werden. Bei der Berechnung von jährlicher zu monatlicher Rate teilt die Bank die jährliche Rate durch 12. Sie vernachlässigt hierbei, dass sie die jährliche Rate nun über das Jahr verteilt früher bekommt. Das erhöht den eigentlichen Zins gegenüber dem von der Bank angegebenen Nominalzins. Wir bezeichnen nun die Werte, wie sie von der Bank festgelegt werden, mit einem Hut , wenn sie mit den tatsächlichen Werten nicht übereinstimmen. Die Werte, die in jedem Fall übereinstimmen, sind die Kreditsumme , der monatliche Zins und die monatliche Rate . Die Bank geht aus von der Kreditsumme , dem jährlichen Zins und der Anfangstilgung . Die jährliche Rate berechnet sie aus

und die monatliche Rate aus

Hieraus berechnen wir nun die tatsächlichen Werte. Zunächst ergibt sich der monatliche Zins aus

Der tatsächliche Zins ergibt sich aus der Gleichung

Dieser tatsächliche Zins muss nach der Preisangabenverordnung in dem effektiven Jahreszins berücksichtigt und ausgewiesen werden. Wenn keine weiteren Gebühren anfallen, entspricht dem effektiven Jahreszins. Für die tatsächliche jährliche Rate gilt

Der tatsächliche Zins und die tatsächliche jährliche Rate sind somit bei monatlicher Ratenzahlung höher als jene, die von der Bank ausgewiesen werden. Für kleine ergeben sich kleine Abweichungen, für große jedoch sehr große Abweichungen wie folgende Beispiele zeigen:

- Bei ergibt sich . Der tatsächliche Zins liegt also 0,5 % höher als der Nominalzins der Bank.

- Bei ergibt sich . Der tatsächliche Zins liegt also 34025 % höher als der Nominalzins der Bank.

Nun bestimmen wir mit bekannten Formeln die (weiterhin auf das Jahr bezogene) tatsächliche Anfangstilgung und die Laufzeit in Jahren.

Ein Tilgungsplan auf Basis von monatlichen Größen ist somit korrekt, ein Tilgungsplan auf Basis der jährlichen Größen der Bank wäre dagegen nicht korrekt, wenn auf beschriebene Art monatliche Ratenzahlung vereinbart wird.

Berechnung der Laufzeit und der letzten Rate

Die Laufzeit ist in der Regel eine krumme Zahl. In der Praxis wird die Laufzeit in Monaten berechnet, aufgerundet und im letzten Monat dann eine kleinere Rate vereinbart. Die Anfangstilgung im ersten Monat ist definiert durch

Es sei die Laufzeit in Monaten. Dann ist die abgerundete Laufzeit in Monaten, die angibt, wie viele volle monatliche Raten gezahlt werden müssen. Die tatsächliche Laufzeit in Monaten erhält man durch aufgerundet, wobei die letzte Rate üblicherweise niedriger ist. Wir berechnen nun die letzte Monatsrate. Die Restschuld vor der letzten Rate beträgt

und die letzte Rate lässt sich daher ermitteln über

Im Übrigen gelten die folgenden nützlichen Beziehungen:

Wenn man mit die Anzahl der unterjährigen Ratenzahlungen bezeichnet, ergibt sich also allgemein für die Laufzeit in Jahren:

Unterjährige Annuitätentilgung

Mit den Formeln der unterjährigen Annuitätentilgung lassen sich auch die Darlehensfälle berechnen, bei denen die Zahlung der Annuität mehrmals jährlich, zum Beispiel monatlich oder vierteljährlich, statt nur einmal am Jahresende stattfindet.

Ist die Anzahl der Zahlungstermine pro Jahr, werden die ersten Zahlungen innerhalb des Jahres dabei für gewöhnlich nur als Tilgung betrachtet, enthalten also noch keinen Zinsanteil, der erst der letzten Zahlung zum Jahresende für das gesamte zurückliegende Jahr in Gänze zugeschlagen wird.

Die Höhe der -mal jährlich zu zahlenden Einzelannuitäten errechnet sich dabei gemäß den Formeln für die lineare Verzinsung bei unterjährigen Laufzeiten aus der Jahresannuität , die sich ihrerseits wie bei der jährlichen Annuitätentilgung als Produkt der Kreditsumme und des Annuitätenfaktors ergibt, also eine stets nachschüssige Jahresrente ist.

Ist der effektive Zinssatz p. a. und die Gesamtlaufzeit des Darlehens in Jahren, beträgt damit bei vorschüssiger Ratenzahlung

- .

Bei nachschüssiger Ratenzahlung hingegen gilt:

Soll daraus, was für den Vergleich verschiedener Kreditangebote von Interesse sein kann, der vom Kreditgeber zugrundegelegte Zinsfaktor bestimmt werden, ergibt dieser sich für eine nachschüssige Zahlung der Raten nach Umstellung der letztgenannten Formel als die maximale der Lösungen nachstehenden Polynoms (das als triviale Lösung auch stets den Wert besitzt):

- .

Prozentannuitäten-Tilgung

Eine Sonderform der Annuitäten-Tilgung ist die sogen. Prozentannuität, bei der die Höhe der ersten Tilgungsrate nicht über die Differenz zwischen Annuität und Sollzinsen, sondern – von letzteren unabhängig – als fixer Prozentsatz des Darlehensbetrages definiert wird.[1][2]

Anwendungsgebiete

Privatdarlehen von Banken werden oft als Annuitätendarlehen vergeben, da die gleich bleibende Rate eine gute Kalkulationsgrundlage für den Kunden bietet.

Das Annuitätendarlehen ist eine Form der Immobilienfinanzierung. In Deutschland wird der Zinssatz üblicherweise für fünf, zehn oder fünfzehn Jahre festgeschrieben. Danach kann der Vertrag gekündigt werden bzw. ein neuer Zinssatz für die Weiterführung des Vertrages muss verhandelt werden.

Alternativ kann auch ein variabler Zinssatz vereinbart werden, der in regelmäßigen Abständen aktualisiert wird, etwa in Abhängigkeit vom EURIBOR oder einem anderen Index. Eine weitere Option ist es, die Annuitäten durch gleich bleibende Monatsraten zu ersetzen, bei denen jeweils ein Zwölftel des nominalen Jahreszinssatzes zu zahlen ist. Diese Kombination (monatliche Tilgung bei gleich bleibenden Raten, die jedoch jährlich von Zinsänderungen betroffen werden können) ist etwa in Spanien die üblichste Form.

Siehe auch Hypothek und Grundschuld.

Vergleich mit anderen Darlehensarten

Tilgungspläne für die drei gängigsten Darlehensarten: Kapital: 100.000 Euro, Zinssatz: 3,00 % p. a., Laufzeit: 5 Jahre, Zins und Tilgung jährlich nachschüssig

| Jahr | Restschuld | Zins | Tilgung | Rate |

|---|---|---|---|---|

| 1 | 100.000 € | 3.000 € | 20.000 € | 23.000 € |

| 2 | 80.000 € | 2.400 € | 20.000 € | 22.400 € |

| 3 | 60.000 € | 1.800 € | 20.000 € | 21.800 € |

| 4 | 40.000 € | 1.200 € | 20.000 € | 21.200 € |

| 5 | 20.000 € | 600 € | 20.000 € | 20.600 € |

| Summen | 9.000 € | 100.000 € | 109.000 € |

| Jahr | Restschuld | Zins | Tilgung | Rate |

|---|---|---|---|---|

| 1 | 100.000 € | 3.000 € | 18.835 € | 21.835,46 € |

| 2 | 81.165 € | 2.435 € | 19.401 € | 21.835,46 € |

| 3 | 61.764 € | 1.853 € | 19.983 € | 21.835,46 € |

| 4 | 41.781 € | 1.253 € | 20.582 € | 21.835,46 € |

| 5 | 21.199 € | 636 € | 21.199 € | 21.835,46 € |

| Summen | 9.177 € | 100.000 € | 109.177 € |

| Jahr | Restschuld | Zins | Tilgung | Rate |

|---|---|---|---|---|

| 1 | 100.000 € | 3.000 € | 0 € | 3.000 € |

| 2 | 100.000 € | 3.000 € | 0 € | 3.000 € |

| 3 | 100.000 € | 3.000 € | 0 € | 3.000 € |

| 4 | 100.000 € | 3.000 € | 0 € | 3.000 € |

| 5 | 100.000 € | 3.000 € | 100.000 € | 103.000 € |

| Summen | 15.000 € | 100.000 € | 115.000 € |

Einzelnachweise

- Bernd Luderer, Uwe Würker; Einstieg in die Wirtschaftsmathematik; 9. Auflage, Springer-Verlag, 2014; S. 112–113.

- Manfred Precht, Karl Voit, Roland Kraft; Mathematik 2 für Nichtmathematiker; Oldenbourg Verlag, 2005, S. 114.