Capital Asset Pricing Model

Das Kapitalgutpreismodell oder Preismodell für Kapitalgüter (Abkürzung CAPM von englisch capital asset pricing model) ist ein Gleichgewichtsmodell, das unter (sehr restriktiven) Annahmen die Preisbildung risikobehafteter Finanzanlagen erklärt und wichtige Erkenntnisse über die Beziehung von erwarteter Rendite und Risiko von Wertpapieren ermöglicht. Das Capital Asset Pricing Modell (CAPM) wurde von William F. Sharpe[1], John Lintner[2] und Jan Mossin[3] in den 1960er Jahren unabhängig voneinander entwickelt und baut auf der Portfoliotheorie von Harry M. Markowitz[4] auf. Obwohl das CAPM häufig kritisiert wird, ist es ein zentraler Baustein der modernen Kapitalmarkttheorie und formt die Basis vieler weiterer Modelle. Die Bedeutung des Modelles kommt auch dadurch zum Ausdruck, dass Harry M. Markowitz und William F. Sharpe 1990 den Alfred-Nobel-Gedächtnispreis für Wirtschaftswissenschaften (Wirtschaftsnobelpreis) erhielten. Jan Mossin und John Lintner konnten den Preis nicht bekommen, da er posthum nicht verliehen wird.

Annahmen des CAPM

Alle Investoren:[5]

- versuchen ihren ökonomischen Nutzen zu maximieren (Die Anzahl der Assets ist vorgegeben und fix).

- sind rational und risikoavers.

- sind über eine Reihe von Anlagen breit diversifiziert.

- sind Preisnehmer, d. h. sie können die Preise nicht beeinflussen.

- können unbegrenzte Beträge zum risikofreien Zinssatz verleihen und ausleihen.

- handeln ohne Transaktionskosten und Steuern.

- handeln mit Wertpapieren, die in beliebig kleine Pakete unterteilt werden können (alle Vermögenswerte sind perfekt teilbar und liquide).

- haben homogene Erwartungen.

- gehen davon aus, dass alle Informationen allen Anlegern gleichzeitig zur Verfügung stehen.

Herleitung der Fundamentalgleichung des CAPM

Beim CAPM wird angenommen, dass sich Anleger so verhalten, wie es in der Portfoliotheorie von Harry M. Markowitz beschrieben worden ist. Die Portfoliotheorie geht dabei von zwei Grundüberlegungen aus. Zum einen ist jede Anlageentscheidung mit Risiko (genauer mit der Unsicherheit über zukünftige Erträge) verbunden: Anleger bewerten deshalb jede Anlage anhand ihrer erwarteten Rendite und des zur Erlangung der Rendite bestehenden Risikos. Darüber hinaus trägt die Portfoliotheorie der Tatsache Rechnung, dass Anleger in mehr als eine Anlage investieren, also Portfolios halten: Erwartete Rendite und Risiko müssen deshalb im Portfoliokontext gemessen werden. Als Risikomaß einer Anlage oder eines Portfolios wird die Standardabweichung (oder äquivalent dazu die Varianz) betrachtet.

Zur Vereinfachung der Darstellung soll das Portfolio aus zwei Anlagen bestehen. Für den Erwartungswert und die Varianz der Renditen des Portfolios gilt dann:

und

- ,

Hierbei ist:

- die Rendite des gesamten Portfolios

- die Rendite aus Anlage i

- der Anteil der Anlage 1 am Portfolio

- : der Korrelationskoeffizient nach Bravais-Pearson

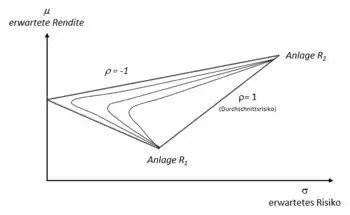

Für (vollständige Korrelation) ist das gesamte Risiko (gemessen an der Standardabweichung ) ein mit den Anteilen gewichteter Durchschnitt der Risiken der Einzelanlagen. Falls die Renditen aber nicht vollständig korreliert sind (was sie in der Realität natürlich auch nicht sind), kann das Risiko durch Aufteilung gemindert werden. In der nebenstehenden Abbildung sind zwei Anlagen mit ihrem Erwartungswert und ihrer Varianz eingezeichnet.

Für (nicht vollständige Korrelation) ergeben sich durch Diversifikation neue Möglichkeiten der Kombination aus erwarteter Rendite () und Risiko (), die alle den gewichteten Durchschnitt (Verbindungslinie –) dominieren, da sie bei gleichem Risiko eine höhere Rendite oder bei gleicher Rendite ein geringeres Risiko oder beides (geringeres Risiko und höhere Rendite) haben. Je weniger die Renditen korreliert sind, desto mehr kann das Risiko eliminiert werden.

Als effizienten Rand (englisch efficient frontier) bezeichnet man dann die Menge der nicht dominierten Portfolios, für die bei gegebenem Risiko die maximale Rendite bzw. bei gegebener Rendite das minimale Risiko erzielt werden kann. Im μ - σ-Raum ist der effiziente Rand (oder die effiziente Grenze) eine Hyperbel (im Schaubild sind Beispiele eingezeichnet).

Es stellt sich die Frage, inwieweit sich das Risiko durch Portfoliobildung eliminieren lässt. Das Portfolio bestehe nun aus Anlagen. Es hat dann das Risiko:

Die naive Diversifikationsstrategie sei nun, dass das Portfolio gleichgewichtet ist, jede Anlage also im Verhältnis gehalten wird. Für das Risiko folgt dann:

bzw.

- .

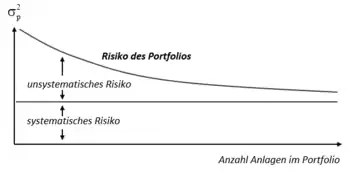

Der erste Summand wird als firmenspezifisches Risiko bezeichnet. Es zeigt sich, dass mit zunehmender Aufnahme von Anlagen in das Portfolio das firmenspezifische (vom Markt unabhängige) Risiko ausgeschaltet werden kann (der Term konvergiert gegen null). Das Risiko konvergiert mit zunehmender Anzahl der Anlagen also gegen die durchschnittliche Kovarianz des Portfolios.

Empirische Untersuchungen[6] zeigen regelmäßig, dass die durchschnittliche Kovarianz positiv ist, das gesamte Risiko also nicht eliminiert werden kann. Dieses nach der Diversifikation verbleibende Risiko wird deshalb auch als Marktrisiko (oder systematisches Risiko) bezeichnet. Das firmenspezifische Risiko wird auch unsystematisches, diversifizierbares Risiko genannt. Empirisch ist gezeigt worden, dass schon ab ca. 10 bis 15 Anlagen in einem Portfolio das firmenspezifische Risiko kaum mehr signifikant verringert werden kann.

Welche Kombination gewählt wird, hängt von der jeweiligen Risikopräferenz eines Anlegers ab. Es wird angenommen, dass der Anleger sich nach dem Bernoulli-Prinzip verhält, d. h. die Zielgröße, hier die Rendite des Portfolios, kann in einer (subjektiven) Nutzenfunktion abgebildet werden, und es wird das Portfolio mit dem maximalen Erwartungsnutzen ausgewählt (max. ).

Dabei ist das Bernoulli-Prinzip nur ein Entscheidungsprinzip. Es wird erst zur Entscheidungsregel, wenn die Nutzenfunktion genau festgelegt wird. Es wird angenommen, dass der Anleger seine Investmententscheidung ausschließlich auf Basis der beiden Parameter und trifft. Dazu ist erforderlich, dass die Nutzenfunktion nur von den ersten beiden Momenten der Renditeverteilung abhängt. Dies kann bei einer quadratischen Nutzenfunktion in Bezug auf die Rendite oder bei einer Normalverteilung der Renditen gerechtfertigt werden.

Eine Auswahl auf dem effizienten Rand setzt ebenfalls voraus, dass der Grenznutzen für die Rendite positiv ist und mit steigender Rendite abnimmt. In der Terminologie der Risikonutzentheorie bestehen dann Nichtsättigung und strikte Risikoaversion. Die zweite Bedingung impliziert auch, dass die Vergrößerung der Varianz der Rendite ceteris paribus nicht präferiert wird. Damit sind die Indifferenzkurven im μ-σ-Diagramm streng monoton steigend und von unten konvex (je weiter „nordöstlich“ sich die Indifferenzkurve befindet, desto größer ist der Nutzen).

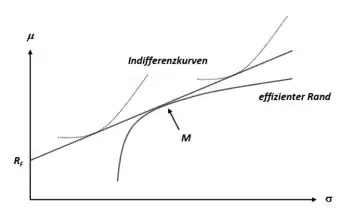

Problematisch ist jedoch, dass die Präferenzen kaum zu bestimmen sind und die Preisbildung auf Kapitalmärkten aufgrund der Vielzahl unterschiedlicher Präferenzen deshalb nicht ermittelt werden kann. James Tobin hat jedoch gezeigt, dass die Auswahl eines optimalen Portfolios von den individuellen Präferenzen separiert werden kann. Wird eine risikofreie Anlage () in die Analyse eingeführt, vereinfacht sich das Auswahlproblem entscheidend. Wie der nebenstehenden Abbildung zu entnehmen ist, liegen alle effizienten Portfolios im μ-σ-Diagramm auf der durch und liegenden Geraden. Die Existenz einer risikofreien Anlage kann durch die Annahme eines vollkommenen Kapitalmarktes gerechtfertigt werden, d. h. der Anleger kann beliebige Summen zum gleichen Zinssatz leihen und verleihen.

Der Anleger wird dann eine Kombination aus und wählen, da er dann seinen Erwartungsnutzen maximieren kann (er wird auf jeden Fall eine Indifferenzkurve erreichen, die weiter „nordöstlich“ liegt). Die Struktur des riskanten Portfolios ist dann unabhängig von seiner Risikoneigung der Anleger. Diese Eigenschaft bezeichnet man als individuelle Separation (Tobin-Separation).

Das CAPM nimmt an, dass sich alle Anleger so verhalten, wie es in der Portfoliotheorie beschrieben worden ist. Wenn alle Anleger derartig homogene Erwartungen haben, es keine Steuern und Transaktionskosten gibt und keiner von ihnen durch Aktionen die Marktpreise beeinflussen kann, werden alle Anleger dann eine Kombination aus und dem gleichen Portfolio halten ( nennt man dann das Marktportfolio). Das CAPM baut die individuelle Separation also zu einer universellen Separation aus. Es wird von allen das gleiche Portfolio gehalten, dessen Struktur festliegt. Die nebenstehende Abbildung veranschaulicht diesen Zusammenhang.

Diese Aufspaltung der Portfoliorendite in von Präferenzen unabhängige Wert- und Risikokomponenten ermöglicht die einfache Definition eines Risikomaßes am Kapitalmarkt und darauf aufbauend die Ermittlung eines Gleichgewichtspreises für eine bzw. mehrere Einheiten dieses Maßes. Die Gerade, auf der sich alle optimalen Portfolios befinden, hat die Gleichung:

- .

Sie wird als Kapitalmarktlinie (englisch capital market line) bezeichnet. Die Steigung E(RM-RF)/σM wird als Marktpreis für das Risiko bezeichnet, weil sie die erwartete Marktrisikoprämie für eine Einheit des Marktrisikos ' darstellt. Aus dem Marktpreis für eine Einheit des Risikos kann auch der Preis eines einzelnen Wertpapiers in Abhängigkeit vom Risiko abgeleitet werden.

Ein Portfolio bestehe aus dem Marktportfolio und aus einem Wertpapier . Für den Erwartungswert der Rendite und das Risiko gilt dann:

- .

Die Abhängigkeit von Erwartungswert und Standardabweichung von marginalen Änderungen im Anteil des Wertpapiers am Portfolio kann durch Bildung der ersten Ableitung nach ermittelt werden:

- .

Im Marktgleichgewicht ist das Wertpapier i in einem bestimmten Anteil im Marktportfolio vertreten. Veränderungen des Anteils dieses Wertpapiers bewirken eine Gleichgewichtsstörung durch Nachfrage- oder Angebotsüberschuss. Da im Kapitalmarktgleichgewicht jedoch keine Überschüsse existieren, ist für diese Situation α = 0 anzusetzen. Für die Ableitungen im Gleichgewicht gilt somit:

- .

Für das marginale Risiko-Rendite-Austauschverhältnis (Grenzrate der Substitution zwischen Risiko und Renditeerwartung) im Marktgleichgewicht folgt dann:

- .

Dieses marginale Risiko-Rendite-Austauschverhältnis entspricht im Tangentialpunkt sowohl der Steigung des effizienten Randes (Grenzrate der Transformation zwischen Risiko und Rendite) als auch der Steigung der Kapitalmarktlinie. Bei Auflösung nach der Renditeerwartung des Wertpapiers i ergibt sich die sogenannte Wertpapierlinie (englisch security market line):

- .

Dies ist die Fundamentalgleichung des CAPM. Verbal lautet die Aussage: Die Renditeerwartung für eine risikobehaftete Kapitalanlage i entspricht im Kapitalmarktgleichgewicht der risikolosen Renditerate zuzüglich einer Risikoprämie, die sich aus Marktpreis für das Risiko multipliziert mit der Risikohöhe ergibt.

Die Risikohöhe σiM/σM2 wird im CAPM als Beta β bzw. Betafaktor bezeichnet. βi misst nur den Beitrag des systematischen Risikos eines Wertpapiers (= σi,M) zum Gesamtrisiko des Portfolios (= σM2). Falls alle Anleger sehr gut diversifizierte Portfolios halten (was sie annahmegemäß tun – sie halten das Marktportfolio), tendiert das unsystematische Risiko gegen Null. Das Beta β ist dann das einzig relevante Maß für das Risiko eines Wertpapiers. Unsystematisches Risiko wird nicht bewertet. Unter Verwendung von β = σiM/σM2 erhält das CAPM folgende Gestalt:

- .

Obgleich die Herleitung nicht trivial ist, erhält man eine einfache lineare Formel für den Zusammenhang zwischen Risiko und Rendite einzelner Anlagen. Die einfache Formel sowie die eingängige Interpretation erklären die große Verbreitung des Modells in der Praxis.

Interpretation des CAPM

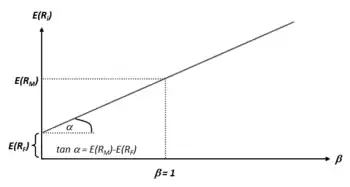

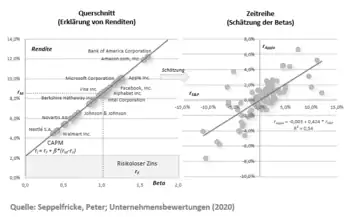

Das CAPM erklärt ex-ante im Querschnitt die Renditestruktur von risikobehafteten Anlagen. Je höher das systematische Risiko einer Anlage gemessen am Beta, desto höher fällt die Renditeerwartung der Anleger aus. Der natürliche Ankerpunkt ist ein Beta von 1. Gemäß CAPM wird bei einem Beta von 1 die marktübliche Rendite (Rendite des Marktportfolios) erzielt. Bei einem Beta größer 1 erwarten die Anleger eine höhere Rendite bzw. bei einem Beta kleiner 1 eine niedrigere Rendite.

Das CAPM gibt nicht vor, wie die Betas zu ermitteln sind. Sie müssen anhand von Zeitreihendaten geschätzt werden. Das Beta ergibt sich aus einer linearen Regression der Renditen des zu bewertenden Unternehmens auf die Rendite eines effizienten Marktportfolios. Diese Zeitreihenschätzungen erlauben eine zusätzliche Interpretation der Betas. Das geschätzte Beta beschreibt, in welchem Ausmaß die Rendite einer Anlage die Rendite des Marktportfolios nachvollzieht. Ein Betafaktor von 1 bedeutet, dass sich die Einzelrendite proportional zur Marktrendite entwickelt. Beträgt die Marktrendite z. B. 10 % in einer Periode, so sollte auch die Einzelrendite in dieser Periode 10 % betragen. Bei einem Betafaktor >1 sollte eine Anlage überproportional auf Veränderungen des Marktes reagieren, d. h. die Einzelrendite schwankt stärker als die Marktrendite. So sollte bei einem Beta von 1,5 und einer Zunahme (Verminderung) des Marktindex um 10 % die Rendite der betreffenden Aktie im selben Zeitraum 15 % (−15 %) betragen.

Alternative Darstellung

Eine alternative Formulierung dieser Renditegleichung des CAPM ist die folgende „-Schreibweise“[7]

mit .

In dieser Formulierung wird der Betafaktor aufgespalten. Dabei wird deutlich, dass die erwartete Rendite gemäß CAPM abhängig ist von dem sogenannten Sharpe-Quotienten , dem „Marktpreis des Risikos“. Dieses ist gerade das Verhältnis der Marktrisikoprämie (MRP) zum Umfang des Marktrisikos, also die Mehrrendite pro Einheit Risiko. Der Risikoumfang des Bewertungsobjekts (unsichere Rendite des riskanten Wertpapiers) wird ausgedrückt durch , die Standardabweichung dieser Rendite. Das Produkt drückt den Risikoumfang aus, den das Bewertungssubjekt (unter Berücksichtigung der Risikodiversifikationsmöglichkeiten) zu tragen hat.

Umsetzung des Modells

Für die praktische Umsetzung des CAPM müssen drei Größen geschätzt werden: die Rendite der risikolosen Anlage (), die Marktrendite () sowie der Betafaktor ().

Bestimmung der risikolosen Anlage

Eine risikolose Anlage ist – im Sinne der Theorie – dadurch gekennzeichnet, dass die Rendite nicht schwankt (Volatilität bzw. Standardabweichung ist null) und kein Zusammenhang zu anderen Variablen besteht (Kovarianzen sind null). Eine derartige Anlage gibt es nicht. Es muss deshalb eine Alternative gesucht werden, die dieser Idealvorstellung möglichst nahekommt. Als „quasisicherere“ Anlagen gelten Anleihen der öffentlichen Hand, deren Bonität hervorragend geratet („AAA“) wurde. Die Ausfallwahrscheinlichkeiten bei diesen Anlagen sind äußerst gering (über eine Laufzeit von 10 Jahren ca. 0,7 %). Die internen Zinsfüße dieser Anlagen (Verfallrenditen, Yields to Maturity, Promised Yields) können demzufolge als nahezu risikolos gelten.

In Deutschland kommen insbesondere Bundesobligationen mit fünfjähriger Laufzeit oder Bundesanleihen mit einer Laufzeit von 10–30 Jahren infrage. Die Verfallrenditen von Anleihen steigen jedoch bei normaler Zinsstruktur mit zunehmender Laufzeit an, für die genaue Schätzung des risikolosen Zinses muss deshalb die Laufzeit der Anleihe festgelegt werden. Die Auswahl der geeigneten Laufzeit hängt unmittelbar vom verfolgten Zweck der Abzinsung ab. Mithilfe der Diskontierung werden zukünftige Cashflows mit alternativen Anlagen am Kapitalmarkt verglichen. Für unterschiedliche Laufzeiten können bei nicht-flacher Zinsstruktur am Kapitalmarkt jedoch unterschiedliche Renditen beobachtet werden. Ein geeigneter Vergleich erfordert deshalb eine fristenkongruente Abzinsung, d. h. die Vergleichsrendite im Nenner und die Cashflows im Zähler sollten bei einer gleichen Laufzeit betrachtet werden.

Bestimmung der Marktrendite

Das CAPM leitet sich aus den Erkenntnissen der Portfoliotheorie ab. Demnach handelt es sich bei dem Marktportfolio um ein sehr breites Portfolio, in dem es keine unsystematischen Risiken gibt. Die Anleger müssen bei einer Anlage im Marktportfolio lediglich systematische Risiken tragen. In der Folge sollte das Marktportfolio aus sehr unterschiedlichen Anlagen bestehen, die kaum miteinander korreliert sind, also z. B. Aktien, Anleihen, Immobilien, Rohstoffe, Devisen, Kryptowährungen etc. Die Konstruktion eines derartigen Portfolios ist kaum praktikabel. In der Praxis beschränkt man sich deshalb auf die Anlageklasse Aktien und berechnet Marktrenditen auf Basis leicht verfügbarer Daten von Aktienindizes.

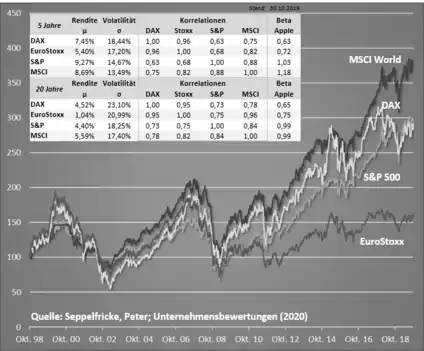

Bei dem verwendeten Aktienindex sollte es sich – gemäß der Theorie – aber zumindest um einen sehr breiten Index handeln. Einem Index, der viele Regionen und Branchen abbildet, ist der Vorzug zu geben vor Indizes, die sich auf gewisse Branchen oder Regionen beschränken. Der MSCI World ist mit über 1600 Aktien aus 23 Industrieländern deshalb besser zur Berechnung von Marktrenditen geeignet als der DAX, der nur überschaubare 30 Werte aus einem Industrieland abbildet. Bei der Auswahl eines geeigneten Aktienindex sollte man darauf achten, dass es sich um einen Performance-Index handelt. Ein Performance-Index (Total Return Index) spiegelt nicht nur Kursentwicklungen, sondern auch Dividenden und andere Einnahmen der Anleger (z. B. aus Bezugsrechten) wider. Kursindizes werden dagegen ausschließlich auf Basis der Kurse der im Index enthaltenen Aktien berechnet und unterschlagen mithin einen Großteil der relevanten Rendite für Anleger. Der MSCI World und der S&P 500 werden als Kurs-Indizes in den Medien veröffentlicht, hierbei muss für die Berechnung auf die gesondert ausgewiesenen Total Return Indizes geachtet werden, um den Anforderungen zu genügen. Der DAX hingegen wird öffentlich als Performance-Index dargestellt.

Aus den Indexveränderungen lassen sich problemlos Marktrenditen berechnen. In Performance-Indizes baut sich im Zeitablauf aufgrund der Wiederanlageprämisse von Dividenden und anderen Einnahmen ein Zinseszinseffekt auf. Der Indexstand zu Beginn des betrachteten Zeitraumes lässt sich als ursprünglich investiertes Kapital (Anfangsauszahlung) interpretieren, der Endstand des Index entspricht dann dem mit Zins und Zinseszins erwirtschafteten Endwert (Future Value) des Marktportfolios. Die Marktrendite lässt sich dann auf Grundlage der bekannten Formel zur Berechnung eines internen Zinsfußes ermitteln:

- .

Beispiel: Der Deutsche Aktienindex (DAX) wurde am 1. Juli 1988 eingeführt und per Ende 1987 auf einen Indexstand von 1.000 Punkten normiert. Dies lässt sich so interpretieren, als ob man am 1. Januar 1988 zum Beispiel 1.000 € investiert hätte und mit diesen 1.000 € per Ende 2019 (also nach 32 Jahren) einen Wert von 13.000 € (bei einem Indexstand von 13.000 Punkten) erwirtschaftet hätte. Dies entspricht einer jährlichen Rendite von 8,35 %.

Die nebenstehende Abbildung zeigt die ermittelte Marktrendite für verschiedene Indizes und Schätzzeiträume auf. Es wird deutlich, dass die berechnete Marktrendite erheblich vom verwendeten Index abhängt. So ist die ermittelte Rendite für den MSCI World (Gross Total Return Index) regelmäßig deutlich höher als die DAX-Rendite. Es wird ebenfalls deutlich, dass ein Portfolio aus DAX-Unternehmen von einem Portfolio aus MSCI-World-Unternehmen dominiert wird: Bei einem niedrigeren Risiko (gemessen an der Volatilität) lassen sich mit MSCI-Aktien sogar höhere Renditen erzielen. Es ist deshalb für einen rationalen Investor nicht sinnvoll, sich auf ein Portfolio aus großen deutschen DAX-Unternehmen zu beschränken. Der Home Bias (die Heimatmarktneigung) wird mit einer niedrigeren Rendite und einem höheren Risiko bestraft.

Bestimmung von Betafaktoren

Der Betafaktor eines börsennotierten Unternehmens i ergibt sich aus dem Verhältnis der Kovarianz zwischen der Rendite des Unternehmens und die Marktrendite zur Varianz der Rendite des Marktrendite . Die Betas können anhand von Zeitreihendaten mit einer einfachen linearen Regression geschätzt werden (siehe Betafaktor#Ermittlung von Betafaktoren). Alternativ lässt sich das Beta auch mit Überschussrenditen formulieren. Die Formulierung mit Überschussrenditen hat den Vorteil, dass zwei Hypothesen geprüft werden können. Bei Gültigkeit des CAPM sollten sein und signifikant von null abweichen. Dies kann mit herkömmlichen Hypothesentests überprüft werden.

Die Festlegung der Schätzdauer T ist recht schwierig. Auf der einen Seite sollte der Schätzzeitraum möglichst lange gewählt werden, um die Güte der Schätzung zu erhöhen. Auf der anderen Seite sollten die Betafaktoren die systematischen Risiken eines Unternehmens in Zukunft repräsentieren – dies spricht gegen eine Verwendung von weit in die Vergangenheit reichenden Daten. Auf Basis dieser Abwägung scheint regelmäßig eine Schätzdauer von 5 Jahren angemessen zu sein. Eine allgemeingültige Regel gibt es jedoch nicht – im Einzelfall müssen die Argumente gewissenhaft abgewogen werden.

Allgemeine Anwendungen

- Aktienbewertung

- Performanceanalyse

- Bewertung von Investitionsprojekten, Unternehmensbewertung

- Portfoliomanagement

- Marktwertmaximierende Investitionsentscheidung

Kritische Würdigung des CAPM

Die strengen Prämissen des CAPM mögen auf den ersten Blick unrealistisch erscheinen. Viele der Annahmen können jedoch gelockert werden, ohne die grundsätzlichen Aussagen des CAPMs in Frage zu stellen. Insbesondere in den 1970er und 80er Jahren wurden einige der ursprünglichen Modellannahmen durch realistischere ersetzt. Dabei zeigt sich, dass auch unter weniger strengen Annahmen die Kernaussage des Modells der Wertpapierlinie weiterhin Bestand hat. In zahlreichen empirischen Studien werden verschiedene Beobachtungen (Anomalien) dokumentiert, die nicht mit dem CAPM vereinbar sind. Hierzu zählen unter anderem der Valueeffekt, der Kleinfirmeneffekt, der Momentumeffekt und der Januareffekt. Siehe dazu auch das Fama-French-Dreifaktorenmodell. Allerdings hat bereits William F. Sharpe im Jahr 1964 geäußert, dass eine Theorie nicht in der Realitätsnähe ihrer Prämissen überprüft werden sollte, sondern in der Annehmbarkeit ihrer Implikationen. So liefert das CAPM nicht nur die bekannteste Erklärung für die Austauschbeziehung (Trade-off) zwischen Rendite und Risiko, sondern ist z. B. ein wichtiges Instrument bei der Performancemessung von Investmentfonds.

Speziell bei der Bewertung nicht börsennotierter Unternehmen sind bei der Bestimmung von Kapitalkosten (oder Risikoabschlägen) Einschränkungen der Anwendbarkeit des Kapitalgutpreismodells (CAPM) zu beachten.[8]

- Homogenität der Erwartungen und Planungskonsistenz: In welcher Weise soll der individuelle Informationsstand (z. B. bezüglich Risiken) bei der Bestimmung von (subjektiven) Entscheidungswerten berücksichtigt werden?

- Diversifikation: Wie sollen nicht diversifizierte (idiosynkratische) Risiken in Kapitalkosten und Bewertung einfließen, wenn der Bewertende kein perfekt diversifiziertes Portfolio aufweist und ggf. auch nicht realisieren kann?[9]

- Risikomaß und Restriktionen: Welche Konsequenzen ergeben sich, wenn als Alternative zum Betafaktor bzw. der Standardabweichung des CAPM andere Risikomaße für die Bewertung herangezogen werden, weil in einem unvollkommenen Kapitalmarkt (a) Finanzierungsrestriktionen seitens der Gläubiger bestehen und/oder (b) der Bewertende den Umfang der Downside-Risiken, z. B. die Insolvenzwahrscheinlichkeit, beschränken möchte (Safety-First)?

Einer empirischen Überprüfung entziehe sich das CAPM deshalb, weil sich das Markt-Portfolio aller risikobehafteten Vermögenswerte nicht rekonstruieren lasse, kritisiert Roll.[10] Aufgrund dessen greift man auf Teil-Portfolios zurück. Tests dieser Teil-Portfolios geben aber nur Aufschluss über die Risikoeffizienz dieser Teil-Portfolios. Überdies kann das CAPM dem Anspruch, die Börsenkurse in der Realität zu erklären, nicht gerecht werden, da sich für reale Kapitalmärkte kaum ein Gleichgewichtszustand postulieren lässt.

Problematisch für die empirische Überprüfung des CAPM ist des Weiteren, dass es manchmal als Vorhersage-Modell verwendet wird.[11] Tests auf die Risikoeffizienz eines Portfolios werden allerdings nur auf der Grundlage von tatsächlichen Börsenkursen aus der Vergangenheit durchgeführt und berücksichtigen meist nicht die Erwartungshaltung von Anlegern. Weitere Probleme bei der empirischen Überprüfung sind das individuelle Verhalten der Anleger, ihr Einfluss auf die Börsenkurse, Strukturveränderungen des Portfolios und Datenlücken. Nicht zu allen untersuchten Werten und Zeitperioden liegen tatsächlich Daten vor, so dass für fehlende Daten bestimmte Annahmen getroffen werden müssen.

Empirische Studien zum CAPM zeigen in der großen Mehrheit „unerwartete“, d. h. nicht durch Beta erklärbare Einflüsse auf die Aktienrendite, sogenannte „Anomalien“. So zeigte die Untersuchung von Banz (1981) den Unternehmensgrößeneffekt (englisch size effect). Die Studie von Basu (1977) findet, dass Aktien mit niedrigem Bewertungsniveau (KGV) überdurchschnittlich hohe, durch Beta des CAPM nicht erklärbare Renditen erwarten lassen.

Ausgehend von einer empirischen Studie 1992 entwickelten Eugene Fama und Kenneth French 1993 das Drei-Faktoren-Modell als prognosestärkere Alternative zum CAPM. Es bezieht sowohl das Kurs-Buchwert-Verhältnis („Value-Faktor“) als auch die Unternehmensgröße (Börsenwert) als Erklärungsfaktoren für die Aktienrenditen ein.[12] Diese Ergebnisse werden für den deutschen Aktienmarkt bestätigt.[13][14] Carharts (1997) daraus abgeleitetes Vier-Faktoren-Modell berücksichtigt den in vielen empirischen Studien aufgedeckten Momentum-Faktor als weitere Erklärungsgröße der Aktienrendite.[15] Jegadeesh und Titman (1993 und 2011) belegen wieder eine ausgeprägte (risikoadjustierte) Outperformance von Momentum-Anlagestrategien. Aktien mit der höchsten Rendite in den letzten drei bis zwölf Monaten zeichnen eine signifikant überdurchschnittliche Rendite in den darauf folgenden drei bis sechs Monaten.

Fama und French haben 2015 ein Fünffaktorenmodell vorgelegt. Die 5 Faktoren sind: (1) Marktrisiko, (2) Unternehmensgröße, (3) Value, (4) Profitabilität und (5) Investment patterns. Mit diesem Modell lassen sich zwischen 71 % und 94 % der Varianz von Renditen zwischen 2 diversifizierten US-Portfolios erklären. Das Fünffaktorenmodell hat damit eine höhere Erklärungskraft als das Dreifaktorenmodell in Bezug auf genannte Faktorportfolien.[16]

Walkshäusl (2012) zeigt die Existenz einer signifikant negativen Rendite-Risiko-Beziehung für den Aktienmarkt und stellt damit eine zentrale Implikation des CAPM in Frage: mehr Risiko führt zu einer höheren erwarteten Rendite. Es zeigt sich sogar, dass Aktien mit niedrigerer Volatilität auch ein sehr niedriges Beta und gleichzeitig ein sehr deutlich positives Alpha aufweisen, während die renditearmen Aktien mit hoher Volatilität einen Betafaktor größer Eins und negatives Alpha aufweisen.[17]

Ballwieser[18] sieht das CAPM als „alles andere“ als empirisch bestätigt und verweist auf eine entsprechende Aussage von Kruschwitz, S. 227: „Vor dem Hintergrund der zahlreichen und durchaus widersprüchlichen Tests muss wohl die Schlussfolgerung gezogen werden, dass das CAPM heute nur noch geringe empirische Unterstützung findet. Die Darstellung hat weiter gezeigt, dass bis jetzt noch kein ‚wahrer Test’ des CAPM bekannt ist.“

Siehe auch

- Kapitalkosten

- Risikodiversifizierung

- Fama-French-Dreifaktorenmodell

- Carhart 4-Faktor-Modell[19]

- Alternative Faktor-Modelle

- Consumption Capital Asset Pricing Model (CCAPM)

- Duplikationsprinzip

Literatur

Die Originalaufsätze findet man bei:

- Harry M. Markowitz: Portfolio Selection. In: Journal of Finance, Band 7, 1952, S. 77–91.

- William F. Sharpe: Capital asset prices: A theory of market equilibrium under conditions of risk, In: Journal of Finance, Band 19, 1964, S. 425–444.

- John Lintner: Security prices, risk and maximal gains from diversification, In: Journal of Finance 20, 1965, 587–615

- Jan Mossin: Equilibrium in a capital asset market, In: Econometrica, Band 35, 1965, S. 768–783.

Das CAPM ist Gegenstand zahlreicher Bücher der Finanzwirtschaft. So findet man übersichtliche Herleitungen z. B. bei

- Richard Brealey, Steward C. Myers, Franklin Allen: Principles of Corporate Finance. 12. Auflage, McGraw-Hill 2016, ISBN 978-1-259-25333-1.

- David Hillier, Stephen A. Ross, Randolph W. Westerfield: Corporate Finance, 2. Auflage. McGraw-Hill 2013, ISBN 978-0-07-713914-8.

- Glen Arnold, Deborah Lewis: Corporate Financial Management, 6. Auflage, Harlow u. a. 2019, ISBN 978-1-292-14044-5.

Die kritische Auseinandersetzung mit dem CAPM und Spezialaspekte werden in folgenden Veröffentlichungen behandelt:

- M. M. Carhart: On Persistence in Mutual Fund Performance, Journal of Finance 52 (1), 1997, S. 57–82.

- M. Dempsey: The Capital Asset Pricing Model (CAPM): The History of a Failed Revolutionary Idea in Finance?, in: ABACUS, Volume 49, Issue Supplement S1, 1997, S. 7–23.

- H. Dirrigl: Unternehmensbewertung für Zwecke der Steuerbemessung im Spannungsfeld von Individualisierung und Kapitalmarkttheorie – Ein aktuelles Problem vor dem Hintergrund der Erbschaftsteuerreform (zugleich ein Beitrag zur Festschrift für Franz W. Wagner zum 65. Geburtstag) (PDF; 1,9 MB). In: arqus-Working Paper Nr. 68, 2009. Online auf franz-w-wagner.de.

- D. Ernst, W. Gleißner: Wie problematisch für die Unternehmensbewertung sind die restriktiven Annahmen des CAPM?, in: Der Betrieb, Heft 49, 2012. S. 2761–2764.

- E. F. Fama: Risk-Adjusted Discount Rates and Capital Budgeting under Uncertainty, in: Journal of Financial Economics, 5/1977, S. 3–24.

- E. F. Fama, K. R. French: Common risk factors in the returns on stocks and bonds, in: Journal of Financial Economics, Vol. 47, 1993. S. 3–56.

- E. F. Fama, K. R. French: Dissecting Anomalies, in: Journal of Finance, volume 63, issue 4, August 2008, S. 1653–1678.

- W. Gleißner: Unsicherheit, Risiko und Unternehmenswert, in: K. Petersen, C. Zwirner, G. Brösel (Hrsg.): Handbuch Unternehmensbewertung, Bundesanzeiger Verlag, 2012. ISBN 978-3-89817-917-1

- P. Fernandez: Are calculated betas worth for anything?, IESE Business School, University of Navarra, 17. Februar 2004, S. 1–34.

- W. Gleißner, M. Wolfrum: Eigenkapitalkosten und die Bewertung nicht börsennotierter Unternehmen: Relevanz von Diversifikationsgrad und Risikomaß, in: FINANZ BETRIEB, 9/2008, S. 602–614.

- M. Hagemeister, A. Kempf: CAPM und erwartete Renditen: Eine Untersuchung auf Basis der Erwartung von Marktteilnehmern, in: DBW, 2/2010, S. 145–164.

- Hanauer, M./Kaserer, C./Rapp, M. S.: Risikofaktoren und Multifaktormodelle für den Deutschen Aktienmarkt, in: Betriebswirtschaftliche Forschung & Praxis, 65, Nr. 5, 2013, S. 469–492.

- T. Hering: Finanzwirtschaftliche Unternehmensbewertung, Deutscher Universitätsverlag, Wiesbaden 1999.

- N. Jegadeesh, S. Titman: Momentum, 29. August 2011, working papers series.

- R. Roll: A critique of the asset pricing theory s tests, Journal of Financial Economics 4, 1977. S. 129–176.

- Peter Seppelfricke: Unternehmensbewertungen: Methoden, Übersichten und Fakten für Praktiker, 2020. ISBN 978-3-7910-4734-8

- William Sharpe: Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk, 1964, in: Journal of Finance, Seiten 425–442

- K. Spremann: Valuation: Grundlagen moderner Unternehmensbewertung, Oldenbourg Wissenschaftsverlag, 2004.

- C. Walkshäusl: Fundamentalrisiken und Aktienrenditen – Auch hier gilt, mit weniger Risiko zu einer besseren Performance, in: CORPORATE FINANCE biz, 3/2013, S. 119–123.

Weblinks

Einzelnachweise

- William F. Sharpe: A Theory of Market Equilibrium under Conditions of Risk. Band 19, Nr. 3. The Journal of Finance, S. 425–444.

- John Lintner: SECURITY PRICES, RISK, AND MAXIMAL GAINS FROM DIVERSIFICATION*. In: The Journal of Finance. Band 20, Nr. 4, Dezember 1965, ISSN 0022-1082, S. 587–615.

- Jan Mossin: Equilibrium in a Capital Asset Market. In: Econometrica. Band 34, Nr. 4, Oktober 1966, ISSN 0012-9682, S. 768, doi:10.2307/1910098.

- Harry Markowitz: Portfolio Selection. In: The Journal of Finance. Band 7, Nr. 1, März 1952, ISSN 0022-1082, S. 77, doi:10.2307/2975974.

- Arnold, Glen.: Corporate financial management. 4th ed Auflage. Pearson Financial Times/Prentice Hall, Harlow, Eng. 2008, ISBN 978-0-273-71041-7, S. 354.

- Franziska Ziemer: Der Betafaktor in der Wissenschaft. In: Der Betafaktor. Springer Fachmedien Wiesbaden, Wiesbaden 2017, ISBN 978-3-658-20244-6, S. 139–333.

- Gleißner, W.: Unsicherheit, Risiko und Unternehmenswert, in: Petersen, K. / Zwirner, C. / Brösel, G. (Hrsg.), Handbuch Unternehmensbewertung, Bundesanzeiger Verlag, 2013, S. S. 691–721. (PDF; 2,3 MB)

- Gleißner, W. (2011): Risikoanalyse und Replikation für Unternehmensbewertung und wertorientierte Unternehmenssteuerung, in: WiSt, 7/2011, S. 345–352.

- vgl. z. B. Kerins/Smith, J. K./Smith, R., 2004, S. 385–405

- Richard Roll, A critique of the asset pricing theory's tests Part I: On past and potential testability of the theory, in: Journal of Financial Economics 4 (2/1977), Seiten 129–176

- http://www.cfr-cologne.de/download/workingpaper/cfr-07-01.pdf CAPM und erwartete Renditen: Eine Untersuchung auf Basis der Erwartung von Marktteilnehmern

- Siehe auch Haugen, R. 2004. The new finance. New York: Pearson Education; Ulschmid, C. (1994) Empirische Validierung von Kapitalmarktmodellen, Frankfurt am Main und Hagemeister/Kempf, DBW 2010, S. 145–164.

- vgl. Hagemeister/Kempf, 2010

- Matthias X. Hanauer, C. Kaserer, Marc S. Rapp: Risikofaktoren und Multifaktormodelle für den Deutschen Aktienmarkt. In: Betriebswirtschaftliche Forschung & Praxis. Band 65, Nr. 5, 2013, S. 469–492 (ssrn.com).

- siehe z. B. Jegadeesh / Titman (1993 und 2011)

- Eugene F. Fama, Kenneth R. French: A five-factor asset pricing model. In: Journal of Financial Economics. Band 116, Nr. 1, April 2015, S. 1–22, doi:10.1016/j.jfineco.2014.10.010 (elsevier.com [abgerufen am 9. Juli 2020]).

- Walkshäusl, C. (2012): Die Volatilitätsanomalie auf dem deutschen Aktienmarkt: Mit weniger Risiko zu einer besseren Performance, in: Corporate Finance biz, 02/2012, S. 84.

- Ballwieser, W. (2008): Betriebswirtschaftliche (kapitalmarkttheoretische) Anforderungen an die Unternehmensbewertung, in: WPg, 61. Jg., Sonderheft 2008, S. 102–108

- Carhart, M. M. (1997): On Persistence in Mutual Fund Performance, in: Journal of Finance, 52 (1), S. 57–82.