Unsystematisches Risiko

Unter dem unsystematischen Risiko (auch spezifisches, idiosynkratisches oder diversifizierbares Risiko[1]) versteht man im Kontext der Portfoliotheorie bzw. des Capital Asset Pricing Models (kurz: CAPM) den Teil des Risikos, der durch Risikodiversifizierung des Wertpapierportfolios reduziert werden kann.

Allgemeines

Es steht damit dem systematischen Risiko gegenüber, einer Residualgröße, die nicht weiter reduziert werden kann (vgl. auch Marktrisiko).

Das allgemeine Konzept Risiko wird formal durch die Varianz bzw. Standardabweichung ausgedrückt. Dabei bezieht sich die Berechnung auf Beobachtungsdaten aus der Vergangenheit. Bei der Ermittlung dieser Risikogröße sollte stets auf die ihr zugrundeliegenden Daten geachtet werden. Es bleibt unbeantwortet, inwieweit diese Größen zu Vorhersagezwecken geeignet sind.

Das unternehmensspezifische Risiko sollte nicht bewertungsrelevant sein.[2]

Zum unsystematischen Risiko gehören Managementfehler, wie zum Beispiel falsche Produktpolitik oder zu hohe Kosten. Aber auch das Bonitätsrisiko bei Unternehmensanleihen oder Krediten sowie Havarien. Auf jeden Fall aber ist die Risikoursache stets im Investment selbst begründet.[3] Es steht dabei im Gegensatz zum Marktrisiko, das beispielsweise durch einen Schock verursacht wird, einen staatlichen Eingriff oder eine Naturkatastrophe.

Da beim unsystematischen Risiko die Marktteilnehmer durch geschickte Risikodiversifizierung ihr Portfolio optimieren können, wird hier keine Risikoprämie vergütet.

Formale Darstellung

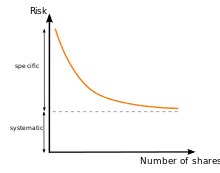

Um den Unterschied von systematischem und unsystematischem Risiko zu verdeutlichen, werden die zwei klassischen Fälle von unkorrelierten und korrelierten Wertpapieren genauer betrachtet. In dem in der Realität seltenen Fall, dass zwischen den Anlagemöglichkeiten eine negative Korrelation besteht (hier ein Korrelationskoeffizient von −1), lässt sich durch Portfoliobildung das Risiko insgesamt komplett eliminieren. Im realistischen Fall nicht perfekt negativ korrelierter Wertpapiere kann nur das unsystematische Risiko eliminiert werden, ein Rest wird stets übrig bleiben.

Unkorrelierte Wertpapiere

Es gebe verschiedene Wertpapiere, deren jeweilige Renditen und seien. Deren Kovarianz beträgt null () und die Portfoliovarianz reduziert sich somit:

.

Hierin stehen für den Anteil den man am jeweiligen Wertpapier hält. Zur Vereinfachung wird oft eine naive Diversifikation angekommen, d. h., es wird in alle Wertpapiere ein gleich hoher Anteil investiert (). Dann lässt sich schreiben:

Der letzte Term beschreibt die durchschnittliche Varianz der Wertpapiere und man schreibt alternativ:

- . In der Grenzwertbetrachtung (für immer größere Portfolios) wird sehr groß und demnach die Varianz immer kleiner: . Im Idealfall kann das unsystematische Risiko der Wertpapiere durch eine hinreichende große Portfolio-Diversifikation nicht nur reduziert, sondern eliminiert werden.[4]

Korrelierte Wertpapiere

Für den Fall korrelierte Wertpapiere, werden diese Formeln etwas größer:

Im ersten Summanden steht wiederum die durchschnittliche Varianz aller Wertpapiere und im zweiten Summanden die durchschnittliche Kovarianz derselben. Verkürzt lässt sich schreiben:

Dies führt in der Grenzwertbetrachtung dazu, dass diese durchschnittliche Kovarianz erhalten bleibt:

- .

Kapitalmarktlinie

Die Kapitalmarktlinie ist ein Baustein des Capital Asset Pricing Model, das eine Weiterentwicklung der Portfoliotheorie ist. Deren zentrale Gleichung enthält ebenfalls die Aufteilung der beiden Risikoarten:[5]

- .

In diesem Modell wird zusätzlich das Konzept des risikofreien Zinssatzes berücksichtigt und der sogenannte Betafaktor. Für ein positives Beta muss der erwartete Ertrag einer Anlage über dem systematischen Risiko liegen.

Einzelnachweise

- Bernd W. Wirtz, Mergers & Acquisitions Management, Springer-Verlag, 2003. S. 50.

- Henner Schierenbeck, Ertragsorientrertes Bankmanagement, Band 2: Risiko-Controlling und integrierte Rendite-Risikosteuerung, 8. Aufl., Wiesbaden 2003, S. 39

- Fred Wagner (Hrsg.), Gabler Versicherungslexikon, Springer-Verlag, 2011. S. 673.

- Bernd R. Fischer, Performanceanalyse in der Praxis, Oldenbourg Verlag, 2001. S. 448.

- Peter Zweifel/Roland Eisen, Insurance economics, Springer Science & Business Media, 2012. S. 127/128.