Tobin-Separation

Die Tobin-Separation (auch Tobin-Separationstheorem) ist ein Begriff aus der Kapitalmarkttheorie. Mit der Tobin-Separation wird eine Unterteilung eines Portfolios in eine risikolose und eine riskante Komponente vorgenommen.[1] Entsprechend trennt sie den risikogebundenen und den risikofreien Zinssatz. Kurz gesagt ist die Zusammensetzung des Marktportfolios von der Risikoeinstellung der Investoren unabhängig.

Das Konzept geht auf den US-amerikanischen Ökonom James Tobin zurück.

Das Separationskonzept im Allgemeinen beschreibt die Unabhängigkeit optimaler Entscheidungen von bestimmten Charakteristika der Entscheidung oder Situation. Die Tobin-Separation beschreibt die Unabhängigkeit der Entscheidung über optimale Zusammensetzungen eines Wertpapier-Portfolios von der Risikoeinstellung. Das verwandte Konzept der Fisher-Separation beschreibt die optimale Investitionsentscheidung in Unabhängigkeit der Finanzierung.[2]

Erklärung

Die Portfoliotheorie geht vom sogenannten --Prinzip aus. Sie analysiert Situationen vor dem Hintergrund von Renditen (Erwartungswert) und Risiko (Standardabweichung). Eine weitere wichtige Annahme sind risikoaverse Investoren.

Als Tobin-Separation wird eine Annahme des CAPM bezeichnet, die unterstellt, dass im Kapitalmarktgleichgewicht der riskante Teil der Portfolios aller Anleger unabhängig von deren Risikopräferenz identisch strukturiert ist. Dieser Teil wird auch als Marktportfolio bezeichnet. Das heißt auch, das optimale Mischungsverhältnis der risikobehafteten Investitionen bleibt unverändert, gleichgültig, wie viel ein Investor von einer Anfangsausstattung für Konsumzwecke ausgibt.[3]

Anders ausgedrückt: das Portfoliomanagement beschäftigt sich mit zwei Grundfragen, die separat voneinander gelöst werden können:[4]

- Bestimmung eines Marktportfolios: ist für alle Investoren identisch, Informationen über die Investoren (etwa ihre Risikoeinstellung) werden nicht benötigt (es müssen der Zinssatz und Verteilungsparameter der risikobehafteten Anlagen bekannt sein)

- Bestimmung der individuellen Risikoaversion: es ist der prozentuale Vermögensanteil zum Marktportfolio zu ermitteln, den ein individueller Anleger halten möchte.

Die Tobin-Separation beschreibt also die Abkopplung der Struktur und des Volumens riskant investierten Vermögens.[5] Im Rahmen des CAPM und unter der Annahme der Markträumung, führt die Tobin-Separation dazu, dass das Tangentialportfolio mit dem Marktportfolio identisch ist.[6]

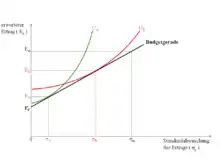

Für die nebenstehende Abbildung bedeutet dies: zwei Investoren A und B haben unterschiedliche Präferenzen (rote und grüne Kurve), was lediglich dazu führt, dass die unterschiedlich viel vom Marktportfolio M nachfragen werden. Die Budgetgerade ist für beide Anleger identisch. Alle möglichen Kombinationen befinden sich auf der Kapitalmarktlinie.

Zudem ist es eine zentrale Einsicht von Mertons Lösung des modernen Konsum-Investitions-Problems, dass sich die Annahme bei dem intertemporalen Konsumproblem übernehmen lässt, so dass die Defizite des CAPM (keine intertemporale Betrachtung, quadratische Nutzenfunktion) überwindbar sind.

Nachweis der Tobin-Separation

Die Tobin-Separation lässt sich anhand von Portfolios mit risikoloser Anlage- und Verschuldungsmöglichkeit zeigen.

Risikolose Anlagemöglichkeit

Existiert eine risikolose Anlageform (Annahme des klassischen CAPM), so sind Mischungen aus einem beliebigen Portfolio (ausgenommen das Markt- bzw. Tangentialportfolio) und der risikolosen Anlage ineffizient.

Nur Mischungen aus Tangentialportfolio und risikoloser Anlage sind effizient. Die Gesamtheit der Möglichkeiten an Mischungen bildet die Kapitalmarktlinie. Die Effizienz der Portfolios auf der Kapitalmarktlinie ist durch die günstige Rendite-Risiko-Relation aus Sicht risikoaverser Marktteilnehmer (Annahme des CAPM) gegeben. Jede Einheit übernommenes Risiko wird maximal vom Markt entlohnt, was der Anstieg der Kapitalmarktlinie widerspiegelt (Marktpreis des Risikos).

Risikolose Verschuldungsmöglichkeit

Bei einer risikolosen Verschuldungsmöglichkeit sind Mischungen aus Verschuldung und Tangentialportfolio effizient. Dabei muss erst bei einer bestimmten Rendite auf die Verschuldungsmöglichkeit zurückgegriffen werden. Ansonsten gilt die normale Effizienzlinie.

Anlage und Verschuldung

Es kann eine Unterscheidung von Sollzinssatz und Habenzinssatz vorgenommen werden.

- Bei identischem Soll- und Habenzinssatz ist die Effizienzlinie eine Gerade, die vom risikolosen Zinssatz durch das Tangentialportfolio verläuft.

- Ist jedoch der Habenzinssatz kleiner als der Sollzinssatz, so sind die Tangentialportfolios nicht identisch. Auf diese Weise gehört zur Effizienzlinie ein Teil der Effizienzlinie ohne Verschuldungs- bzw. Anlagemöglichkeit.

- Im Bankenfall ist der Habenzinssatz größer als der Sollzinssatz:

- Bei uneingeschränkter Verschuldung würden keine effizienten Portfolios existieren.

- Verschuldung kann beschränkt sein, z. B. durch das Kreditwesengesetz. Zur Vereinfachung wird angenommen, dass Verschuldungsgrad kleiner oder gleich Eins ist.

Kritik

Probleme der Tobin-Separation bestehen unter anderem darin, dass die in den Zinsen implizierten Risiken sich auf den gesamten Markt und nicht auf alle Komponenten der individuellen Risikobeurteilung beziehen. Außerdem gibt es eventuell noch andere Risiken wie beispielsweise Wiederanlagerisiken bei Zinsänderungen und die damit verbundenen Einkommensänderungen, welche sich mit dem Modell nur schwer erfassen lassen.[7]

Einzelnachweise

- Anderegg, Ralph. Grundzüge der Geldtheorie und Geldpolitik. Walter de Gruyter GmbH & Co KG, 2007. S. 116.

- Adam-Müller, Axel FA. Internationale Unternehmensaktivität, Wechselkursrisiko und Hedging mit Finanzinstrumenten. Springer-Verlag, 2013. S. 7.

- Schneider, Dieter. Investition, Finanzierung und Besteuerung, 7. Auflage, Gabler, 1992. S. 423.

- Spremann, Klaus. Finance. Walter de Gruyter, 2010. S. 230.

- Braun, Thomas. Investition und Finanzierung: konzeptionelle Grundlagen für eine entscheidungsorientierte Ausbildung. Springer-Verlag, 2009. S. 147.

- Zhu, Mei. Insurance Securitization mit Katastrophenbonds: unter besonderer Berücksichtigung ihres Einflusses auf das ökonomische Zielkapital. Vol. 12. Verlag Versicherungswirtsch., 2009. S. 109.

- Anderegg, Ralph. Grundzüge der Geldtheorie und Geldpolitik. Walter de Gruyter GmbH & Co KG, 2007. S. 117.

Literatur

- Tobin, James. "Liquidity preference as behavior towards risk." The review of economic studies (1958): 65–86.

- Adam-Müller, Axel FA. Internationale Unternehmensaktivität, Wechselkursrisiko und Hedging mit Finanzinstrumenten. Springer-Verlag, 2013. Kapitel 1.2 Separation, S. 7ff.

Weblinks

- Separationsprinzip – Definition im Gabler Wirtschaftslexikon