Monetäre Basis

Der Begriff monetäre Basis (auch: Geldbasis, Zentralbankgeldmenge, Basisgeld oder Geldmengenkonzept M0) bezeichnet das sogenannte Zentralbankgeld, welches nur von der Zentralbank geschaffen werden kann.[2]

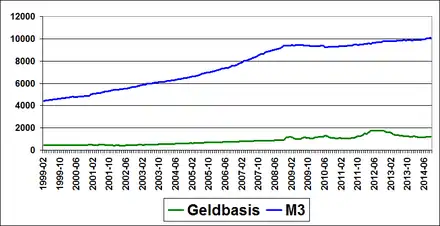

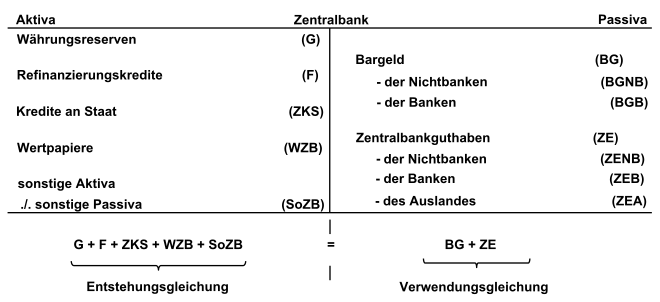

Die Geldbasis stellt Verbindlichkeiten der Zentralbank gegenüber Geschäftsbanken und Nichtbanken dar. Sie setzt sich zusammen aus dem Bargeld und den Einlagen (Mindestreserven plus Überschussreserven) der Geschäftsbanken bei der Zentralbank.

Die gesamte in einer Volkswirtschaft umlaufende Geldmenge ist nur indirekt von der Geldbasis abhängig, da die Schöpfung von Giralgeld durch das Gewähren von Krediten durch Geschäftsbanken kein Zentralbankgeld im Voraus erfordert.[3] Das zur Erfüllung der Mindestreserve erforderliche Zentralbankgeld können solvente Geschäftsbanken stets im Nachhinein durch das Hinterlegen von den bei der Kreditvergabe erhaltenen entsprechenden Sicherheiten gegen gewisse Abschläge und zum jeweils gültigen Leitzins entweder über die Hauptrefinanzierungsgeschäfte oder die Spitzenrefinanzierungsfazilität der Zentralbank erhalten.[4] Dabei ist zu beachten, dass eine Geschäftsbank die Mindestreserve über den Durchschnitt einer Mindestreserveperiode, aber nicht am Ende eines bestimmten Tages innerhalb dieser Periode aufweisen muss.[5] Eine Beschränkung der Kreditvergabe durch die Mindestreserve würde daher erst bei sehr hohen Mindestreservesätzen bindend wirken, wie es etwa in manchen Schwellen- und Entwicklungsländern oder im Rahmen von bestimmten Kapitalverkehrskontrollen der Fall ist. Die Mindestreservesätze von Zentralbanken in entwickelten Volkswirtschaften liegen jedoch typischerweise so niedrig (in der Eurozone derzeit bei 1 %), dass sie keine begrenzende Wirkung auf die Geldschöpfung durch Geschäftsbanken haben.

Die falsche, aber weit verbreitete Vorstellung eines Geldschöpfungsmultiplikators, der besagt, dass aus Zentralbankgeld ein Vielfaches an Giralgeld geschöpft werden könne, wurde zwar von Zentralbanken in verschiedenen Publikationen hinreichend widerlegt,[6][7] findet sich aber nichtsdestotrotz nach wie vor in manchen Lehrbüchern.[8]

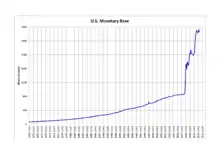

Da Zentralbankgeld (bis auf Bargeld) darüber hinaus nicht in den Geldkreislauf der Realwirtschaft gelangen kann, weil Unternehmen und Privathaushalte keinen Zugang zu Konten bei der Zentralbank und damit Zugriff auf Zentralbankgeld haben, kann dementsprechend bei einer Ausweitung von Zentralbankgeld, z. B. im Rahmen von quantitativer Lockerung (QE), auch schwerlich von einer direkt inflationär wirkenden „Geldschwemme“ gesprochen werden. Eine solche Formulierung, wie sie häufiger in den Medien gefunden wird,[9] ignoriert die fundamentalen Unterschiede zwischen Zentralbankgeld und Giralgeld bzw. unterstellt einen – in der Realität nicht vorhandenen – stabilen kausalen Zusammenhang zwischen beiden Größen auf Basis des Geldschöpfungsmultiplikator-Modells.

Definition

Die Geldbasis setzt sich aus folgenden Geldmengenbestandteilen zusammen:

- aus den Mindestreserven, das heißt dem Volumen der vorgeschriebenen Pflichteinlagen der Banken bei der Zentralbank

- aus den Überschussreserven, das heißt den über das Mindestreserve-Soll hinausgehenden freiwilligen Einlagen inkl. Bargeldbestand der Geschäftsbanken

- aus dem Bargeldbestand der Geschäftsbanken und Nichtbanken (Unternehmen, private Haushalte und Öffentliche Hand).[10]

Soweit die Geschäftsbanken für ihre Giralgeldschöpfung auf Mindestreserven angewiesen sind, kann die Zentralbank über die Geldbasis die gesamte Geldmenge M3 steuern. Laut Quantitätstheorie des Geldes beeinflusse M3 wiederum das allgemeine Preisniveau. Halten die Banken jedoch hohe Überschussreserven, wird diese (expansive) Steuerungsmöglichkeit eingeschränkt.

Korrigierte Geldbasis

Die Geldbasis im weitesten Sinne umfasst alle Positionen, die der Passivseite (auch Verwendungsseite) der Zentralbankbilanz entsprechen. Also alle die Positionen, deren Höhe die Zentralbank durch Ausgabe von Bargeld und Festlegung der Mindestreserve beeinflussen kann. Jedoch zählen nach herrschender Meinung Einlagen der Öffentlichen Hand, der Ausländer und inländischen Nichtbanken nicht zu diesen bestimmbaren Positionen. Um die geldpolitischen Vorgänge der Zentralbank einfacher nachvollziehen zu können, wird eine engere Definition vorgegeben. Das Zentralbankgeld von der Verwendungsseite kann beispielsweise durch das Auflösen inländischer Geldmarktpapiere beeinflusst werden. Die Geschäftsbanken erhöhen damit ihre Liquidität an Zentralbankgeld. Diese durch die Banken beeinflusste Zentralbankgeldmenge wird als korrigierte Geldbasis bezeichnet.

Vor der Euro-Einführung (1999) wurde in Deutschland die Geldbasis durch rediskontierte Wechsel und Lombardverbindlichkeiten reduziert. Hier wird ebenfalls von einer korrigierten Geldbasis gesprochen. Falls die Basis zu konstanten Mindestreservesätzen bewertet ist, wird sie auch als bereinigte monetäre Basis bezeichnet.[11][12]

Volkswirtschaftliche Bedeutung der Geldbasis

Wirtschaftssubjekte (Nichtbanken) benötigen Zentralbankgeld aufgrund der Zahlungsmittelfunktion. Geschäftsbanken benötigen es wegen der Abwicklungsfunktion durch die Mindestreservepflicht. Beide Funktionen werden durch die monetäre Basis erfüllt.

Die verschiedenen Geldmengendefinitionen (auch Geldmengenaggregate; M1, M2, M3) zeigen, dass Geld neben dem von der Zentralbank ausgegebenen Bargeld insbesondere die von den Geschäftsbanken bereitgestellten Einlagen umfasst. Die Schaffung neuer Bankeinlagen durch die Geschäftsbanken und damit die Vergrößerung der Geldmenge ist nur möglich, wenn diese über einen ausreichenden Bestand an Zentralbankgeld verfügen.

| Kreditvolumen der Banken an inländische Nicht-Banken

+ Nettoforderungen der Banken an das Ausland

|

||||||

| Geldmenge M3 | Geldkapital

Spareinlagen mit vereinbarter Kündigungsfrist, Sparbriefe, Bankschuldverschreibungen, Kapital und Rücklagen der Banken |

Auslandspassiva

der Banken und Bundesbank | ||||

| Geldmenge M2 | Sparguthaben

Inländischer Nicht-Banken bei den Banken gesetzlicher Kündigungsfrist | |||||

| Geldmenge M1 | Quasigeld

Termineinlagen inländischer Nicht-Banken bei den Banken mit Befristung bis zu unter 4 Jahren |

Überschuss

der Interbankverbindlichkeiten | ||||

| Mindestreserven

auf Inlandsverbindlichkeiten bei konstanten Reservesätzen |

Bargeld

Münzen und Banknoten ohne Kassenbestände der Banken |

Sichteinlagen

inländischer Nicht-Banken bei den Banken |

Guthaben

auf Bardepot | |||

| Geldbasis | Zentralbankeinlagen

inländischer öffentlicher Haushalte |

|||||

| Giralgeld | ||||||

| Geld | ||||||

Zentralbankgeldmengenabgrenzungen:

- Aktuelles Zentralbankgeld ist das im Umlauf befindliche Zentralbankgeld im engeren Sinne (auch ZBG 0)

- Potenzielles Zentralbankgeld: alle zentralbankfähigen Aktiva, d. h. solche Aktiva, die von den Kreditinstituten jederzeit und ohne nennenswerte Verluste bei der Zentralbank in aktuelles Zentralbankgeld umgewandelt werden können (v. a. zentralbankfähige Geldmarktpapiere)

- Zentralbankgeld im weiteren Sinne umfasst das aktuelle und das potenzielle Zentralbankgeld

- Zentralbankgeldmenge in der Abgrenzung der Bundesbank ZBG 1 umfasst Bargeldbestände der Nichtbanken und das Mindestreserve-Soll der Kreditinstitute auf ihre Verbindlichkeiten gegenüber Inländern, berechnet zu den im Januar 1974 geltenden, durchschnittlichen Reservesätzen (16,6 % für Sicht-, 12,4 % für Termin und 8,1 % für Spareinlagen). Diese Geldmenge kann als Indikator für die monetäre Expansion genutzt werden.

- Zentralbankgeldmenge in der Abgrenzung des Sachverständigenrates ZBG 2 umfasst die gesamten Bargeldbestände, das Mindestreserve-Soll zu den jeweils geltenden Mindestreservesätzen sowie die Überschussreserven. Stellt das für die monetäre Expansion notwendige Basisgeld dar.

Geldbasiskonzept als ein Ansatz der Geldmarkttheorie

Die Geldmarkttheorie beschäftigt sich mit der Frage, durch welche Faktoren die angebotene Geldmenge bestimmt wird. Sie befasst sich daher mit den Anbietern von Geld. Im Folgenden wird die Entstehung der tatsächlichen Geldmenge (M) erläutert. Voraussetzung hierfür ist, dass man verschiedene Verhaltensgleichungen des Geld- und Kreditschöpfungsprozesses kennt und einbindet. Folgende zwei Modelle werden als monetaristische Ansätze der Geldangebotstheorie unterschieden:

- Geldbasiskonzept

- Kreditmarkttheorie

Das Geldbasiskonzept unterscheidet sich von der traditionellen Kredit- und Giralgeldschöpfungstheorie unter anderem dadurch, dass es nicht mehr um die maximal mögliche Giralgeldschöpfung geht, sondern um das gesamte tatsächliche Geldangebot, seine Bestimmungsfaktoren und deren Beeinflussbarkeit durch die Zentralbank.

Ausgangspunkt ist eine Gleichung, in der die tatsächliche Geldmenge über den Geldangebotsmultiplikator aus der Geldbasis abgeleitet wird:

- (1)

Hierbei sind:

- M: Geldmenge

- m: Geldangebotsmultiplikator (auch Geldschöpfungsmultiplikator, erklärt die tatsächliche Vervielfältigung der Geldbasis)

- Z: Geldbasis

Die Geldbasis setzt sich wie folgt zusammen:

- (2)

Hierbei sind:

- BGB: Bargeld der Banken

- ZEB: Zentralbankeinlagen der Banken

- BGNB: Bargeld der Nichtbanken

- ZENB: Zentralbankeinlagen der Nichtbanken

Werden die Zentralbankeinlagen der Nichtbanken vernachlässigt, so besteht die Geldbasis aus dem Zentralbankgeld der Geschäftsbanken (B) und dem Bargeld der Nichtbanken:

- (2a)

mit

- ZB: Zentralbankgeld der Banken

Wird für die Geldmenge die enge Abgrenzung M1 verwendet, so ist:

- (3)

mit

- SE: Sichteinlagen

Aus Gleichung (1) ergibt sich mit Einsetzen von (2a) und (3):

- (4)

Das Zentralbankgeld der Banken wird um diejenigen Passiva der Bankenbilanz, die der Mindestreservepflicht unterliegen, erweitert:

- (5)

Hierbei sind:

- SPE: Spareinlagen

- TE: Termineinlagen

Wird der Zähler und der Nenner durch SE dividiert, so ist:

- (6)

Daraus ergibt sich für den Geldangebotsmultiplikator:

- (7)

Hierbei gelten folgende Definitionen:

- der Bargeldkoeffizient

- der Termineinlagenkoeffizient

- der Spareinlagenkoeffizient

- der Reservesatz der Banken

Formel (7) wird in Gleichung (1) eingesetzt und es resultiert:

- (8)

Daraus folgt, dass die tatsächliche Geldmenge das Ergebnis von Entscheidungen der Nichtbanken, Banken und der Zentralbank ist.

Das Geldbasiskonzept liefert die Grundlage für empirische Untersuchungen, die klären sollen, von welchen Personengruppen ein entscheidender Einfluss auf die Entwicklung der Geldmenge ausgeht.

Die Steuerung der Geldbasis erfolgt in der Regel über Offenmarktgeschäfte der Zentralbank. Ansatz ist dabei, die Geldschöpfung der Geschäftsbanken nicht durch die direkte Veränderung der Geldbasis (Bargeldschöpfung, Festlegung der Mindestreservesätze) zu steuern, sondern über den Zinssatz für Wertpapiergeschäfte der Geschäftsbanken mit der Zentralbank die bei den Geschäftsbanken verfügbare Liquidität zu beeinflussen. Dies hat den Vorteil, dass Zinsschwankungen am Geldmarkt und dadurch hervorgerufene Verwirrungen an den Finanzmärkten vermieden werden können.[13]

Gegenansätze könnten sich jedoch durch bestehende umfangreiche Rückgriffsmöglichkeiten der Banken auf Zentralbankgeld oder die Interventionspflicht der Zentralbank bei festen Wechselkursen ergeben. Zusätzlich wäre ein stabiler Geldschöpfungsmultiplikator (in der Bundesrepublik im Zeitablauf nicht der Fall) erforderlich, der berechenbare Auswirkungen von Änderungen der monetären Basis auf die Geldmenge zulässt.[14][15][16]

Probleme der Steuerung der Geldbasis

Einflüsse auf die monetäre Basis können generell durch die folgenden Beteiligten entstehen:

- Zentralbank

- Öffentliche Hand

- Private Nichtbanken

- Geschäftsbanken

Die Zentralbanken kontrollieren derzeit die Geldbasis vor allem durch Offenmarktgeschäfte (auch Hauptrefinanzierungsgeschäfte), dabei werden Anleihen und Geldbasis gehandelt. Bei vorhandener Geldbasis wird das Preisniveau durch die Nachfrage nach Geldbasis entscheidend beeinflusst. In der Vergangenheit, aber auch in der Gegenwart sind diese Nachfrageänderungen durch Bankenkrisen hervorgerufen worden. Diese waren durch eine übertriebene Erhöhung der Bargeldnachfrage durch Nichtbanken und der Nachfrage der Banken nach Überschussreserve gekennzeichnet. Gegenmaßnahme könnte eine Einlagenversicherung sein, jedoch steigert diese die Gefahr einer riskanten Kreditvergabe von Finanzinstituten.[17]

Der Mindestreservesatze bei der Europäischen Zentralbank ist seit 2012 auf 1 % festgesetzt (vorher 2 %). Durch die langfristige Festsetzung findet derzeit keine aktive Steuerung der Geldbasis durch das Instrument der Mindestreservepflicht statt. Weiterhin schränkt der auch im internationalen Vergleich sehr niedrige Satz die Giralgeldschöpfung der Geschäftsbanken kaum ein.

Außenwirtschaftliche Einflüsse auf die Steuerung der Geldmenge

Vor allem wenn aus politischen Gründen zwischen Ländern die Einhaltung bestimmter, annähernd fester Wechselkurse (Crawling Peg, Wechselkursbandbreite, Managed Floating) als Ziel festgelegt ist, kann es zu Konflikten zwischen Geld- und währungspolitischen Zielen kommen. Ist die Währung eines Landes auf eine solche Weise an eine andere gekoppelt, so muss die inländische Zentralbank notfalls intervenieren (z. B. Devisenmarktinterventionen), um den Wechselkurs stabil zu halten.[18]

Durch diese Devisenmarktinterventionen erhöht die Zentralbank (aus geldpolitischer Sicht unerwünschter weise) die Geldbasis (falls die Währung unter Aufwertungsdruck steht) beziehungsweise reduziert die Geldbasis (falls die Währung unter Abwertungsdruck steht).[19]

Ein Beispiel für einen solchen Zielkonflikt liefert das Europäische Währungssystem (EWS), in dem bis 1993 zwischen den teilnehmenden Ländern die Verpflichtung bestand, die Wechselkurse ihrer Währungen zu jeder anderen Währung in einem Intervall von ±2,25 % zu halten. Während der beiden EWS-Krisen wurden umfangreiche Stützungskäufe für den Französischen Franc, Pfund Sterling und die Italienische Lira mit Spitzenwerten von bis zu 26 Milliarden D-Mark pro Tag notwendig. Um die unerwünschten Nebeneffekte zu umgehen, wurde eine starke geldpolitische Sterilisation notwendig, dies wurde durch zeitgleiche Kürzungen von Refinanzierungskrediten der Geschäftsbanken versucht.[20]

Fiskalische Einflüsse auf die Steuerung der Geldmenge

Mit Beginn des Ersten Weltkrieges wurde 1914 die seit 1871 bestehende offizielle Golddeckung der „Mark deutscher Währung“ aufgehoben. Schon bei dieser später als „Goldmark“ bezeichneten Währung war jedoch die Geldmenge nur teilweise durch tatsächliche Gold- und Devisenreserven der Reichsbank gedeckt (Goldkernwährung). Die Kriegskosten wurden durch Kriegsanleihen und zunehmend auch durch Geldschöpfung finanziert, da die Reichsregierung Steuererhöhungen scheute. Insbesondere wurden in großem Umfang verschiedene Arten von Papiergeld ausgegeben.

Schon während des Krieges kam es zu einer starken, durch ein System von Bezugsscheinen nur rückgestauten Inflation. Die Steigerung des Preisniveaus beschleunigte sich 1922/23, insbesondere durch die zusätzliche Finanzierung des Kampfes gegen die Ruhrbesetzung,[21] zur Hyperinflation. Während der Hyperinflation wurde der Regierung faktisch unbegrenzt Zentralbankgeld zur Verfügung gestellt. Dem Währungszusammenbruch folgten 1924 Dawes-Plan und Währungsreform.

Zur Vermeidung starker fiskalischer Einflüsse auf die Geldpolitik dürfen in der Europäischen Währungsunion sowohl die EZB als auch die nationalen Zentralbanken keine direkten Kredite (Primärmarkt) gegenüber dem Fiskus einräumen. Sie können jedoch nach umstrittener Ansicht Staatsanleihen am Sekundärmarkt aufkaufen und den Staaten indirekt über die Geschäftsbanken Kredite zukommen lassen (siehe Outright Monetary Transactions und Emergency Liquidity Assistance).

Ähnliche Regelungen gibt es in vielen anderen Ländern. Die Zentralbanken in USA, Japan, England und China verfügen nach wie vor über die Möglichkeit Staatskredite zu gewähren, deren Staatshaushalte weisen insofern eine geringere Kapitalmarkt-Abhängigkeit auf.

Monetäre Impulse und die Veränderungen des Geld- und Kreditvolumens

Diese monetären Impulse über die Geldbasis auf das Kreditvolumen hängen von den gesamtwirtschaftlichen Rahmenbedingungen und Verhaltensweisen der Wirtschaftssubjekte ab. Aufgrund dessen sind die Entwicklungen der Geldbasis und des Kreditvolumens nicht unmittelbar miteinander verbunden. Nur extreme Veränderungen der Geldbasis bei engem Liquiditätsspielraum der Wirtschaftssubjekte und Banken führen zu einer Übertragung der Impulse auf das Kreditvolumen.

Literatur

- Robert Barro, Vittorio Grilli: Makroökonomie, 2. Nachdruck. Oldenbourg Verlag, 1996, ISBN 3-486-23270-3.

- Olivier Blanchard, Gerhard Illing: Makroökonomie. 4. Auflage. Pearson Studium, 2006, ISBN 3-8273-7209-7.

- Manfred Borchert: Geld und Kredit. 8. Auflage. Oldenbourg Verlag, München 2003, ISBN 3-486-27420-1.

- Egon Görgens, Karlheinz Ruckriegel, Franz Seitz: Europäische Geldpolitik. 3. Auflage. Lucius & Lucius Verlag, Stuttgart 2003, ISBN 3-8282-0250-0.

- Otmar Issing: Einführung in die Geldtheorie. 13. Auflage. Verlag Vahlen, München, 2003, ISBN 3-8006-2756-6.

Weblinks

- Monatsberichte der EZB mit Geldmengen-Daten

- Bundesbank – Statistik der Geldmengenaggregate

- KRISENSTRATEGIE DER EZB: Inflation in weiter Ferne?

- Geldbasis Euroraum (EZB Statistical Data Warehouse)

Einzelnachweise

- Makram El-Shagi: Geldschöpfung in der Krise. Institut für Wirtschaftsforschung in Halle, doi:10.1007/s10273-012-1421-0

- Deutsche Bundesbank: Glossar – Zentralbankgeld, Geldbasis. Abgerufen am 10. Juni 2018.

- Claudio Borio, Piti Disyatat: Unconventional monetary policies: an appraisal. In: BIS Working Paper 292. Bank of International Settlements, 20. November 2009, S. 19, abgerufen am 10. Juni 2018 (englisch).

- Deutsche Bundesbank: Notenbankfähige Sicherheiten. Abgerufen am 10. Juni 2018.

- Deutsche Bundesbank: Die Geldpolitik des Eurosystems. Abgerufen am 10. Juni 2018.

- Deutsche Bundesbank: Wie Geld entsteht. 25. April 2017, abgerufen am 14. Dezember 2018.

- Bank of England: Money creation in the modern economy. (Nicht mehr online verfügbar.) Archiviert vom Original am 12. Juni 2018; abgerufen am 10. Juni 2018 (englisch).

- Olivier Blanchard, Gerhard Illing: Makroökonomie. 5. Auflage. Pearson Deutschland, 2010, ISBN 978-3-8273-7363-2, S. 130.

- Patrick Bernau: Euro-Tsunami: Die große Geldschwemme. In: FAZ.NET. 22. April 2012. (faz.net)

- Peter Schaal: Geldtheorie und Geldpolitik. 3. Auflage. Oldenbourg Verlag, München 1992, S. 24.

- Manfred Borchert: Geld und Kredit. 8. Auflage. Oldenbourg Verlag, 2003, S. 48 ff./ 345 ff.

- Otmar Issing: Einführung in die Geldtheorie. 13. Auflage. Verlag Vahlen, München 2003, S. 69 ff./ 76 ff./ 86 ff.

- Egon Görgens, Karlheinz Ruckriegel, Franz Seitz: Europäische Geldpolitik. 3. Auflage. Lucius & Lucius Verlag, Stuttgart 2003, S. 205 ff.

- Gerhard Mussel: Grundlagen des Geldwesens. 6. Auflage. Verlag Wissenschaft und Praxis, Sternenfels 2004, S. 132 ff.

- Otmar Issing: Einführung in die Geldtheorie. 13. Auflage. Verlag Vahlen, München 2003, S. 69 ff.

- Arthur Woll: Allgemeine Volkswirtschaftslehre. 14. Auflage. Verlag Vahlen, München 2003, S. 577 ff.

- Robert Barro, Vittorio Grilli: Makroökonomie. 2. Nachdruck. Oldenbourg Verlag, 1996, S. 310 ff.

- Otmar Issing: Einführung in die Geldtheorie. 13. Auflage. Verlag Vahlen, 2003, S. 76 ff.

- Manfred Borchert: Geld und Kredit. 8. Auflage. Oldenbourg Verlag, München 2003, S. 54.

- Gerhard Mussel: Grundlagen des Geldwesens. 6. Auflage. Verlag Wissenschaft und Praxis, Sternenfels 2004, S. 52 ff.

- Hartmut Kiehling: Wirtschafts- und Sozialgeschichte kompakt. München 2009, S. 141. (online auf Google.Books)