Economic Value Added

Der Economic Value Added (EVA) oder Geschäftswertbeitrag (GWB) ist eine Kennzahl aus der Finanzwirtschaft, die dazu dient, die Vorteilhaftigkeit einer Investition zu bewerten. EVA stellt einen Residualgewinn dar und ergibt eine absolute Nettogröße eines Gewinns nach Abzug der Kapitalkosten für das eingesetzte Gesamtkapital. Vereinfacht: EVA = Kapitalerlöse abzüglich Kapitalkosten. In eine ähnliche Richtung zielt das Du-Pont-Schema, jedoch wird dort auf dem ROI abgestellt.

Berechnung

Die Berechnung wird in zwei (mathematisch identischen) Gleichungen dargestellt:

- NOPAT = net operating profit after taxes (operativer Gewinn nach Steuern)

- WACC = weighted average cost of capital (gewichteter Mittelwert von Fremd- und Eigenkapitalkosten)

- NOA = net operating assets (investiertes Kapital bzw. betriebsnotwendige Vermögensgegenstände)

- ROCE = NOPAT/NOA = return on capital employed (Investitionsrendite)

- GOP = Gross Operating Profit

Formel (1) wird als Capital-Charge-Formel bezeichnet. Als Value-Spread-Formel wird die Formel (2) bezeichnet. Vorteilhaft an (2) ist der besser sichtbare Zusammenhang zwischen Investitionsrendite, Kapitalkosten und Wertsteigerung. Sobald die Investitionsrendite (ROCE) die Kapitalkosten (WACC) übersteigt, schafft eine Investition Wert.

Entwicklung

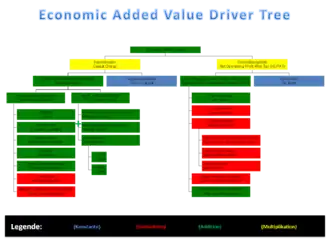

Entwickelt wurde der EVA von der Unternehmensberatung Stern Stewart & Co, welche sich die Markenrechte am Kürzel EVA gesichert hat. Die Übersetzung ins Deutsche, GWB, ist von der Siemens AG geschützt. Laut einer Studie von KPMG nutzten im Jahr 2000 zwölf der 30 DAX-Unternehmen den EVA als Steuerungsgröße. Die Kennzahl soll die Analyse und Bewertung von Unternehmen, Unternehmensteilen oder Projekten erleichtern und auch als Grundlage für eine Anreizsteuerung dienen (siehe leistungsorientierte Vergütung). Eine neuere Entwicklung in der wertorientierten Leistungsmessung ist die indexierte operative Leistungsmessung, die Wertbeiträge auf Basis des Economic Value Added in die Komponenten des Werttreiberbaums zerlegt. Auch ermöglicht die indexierte operative Leistungsmessung die zyklusunabhängige Messung der Wertentwicklung und den standardisierten Vergleich der Kennzahlen.[1][2]

Umformungen

Stern Stewart & Co haben wie andere auch die Problematik der rechnungslegungsbasierten Daten erkannt. Aufgrund bestehender Bilanzierungswahlrechte sind die verfügbaren Daten unternehmensübergreifend nicht vergleichbar und damit für die Anteilseigner weniger aussagekräftig. Daher werden zahlreiche Vorschläge zur Umformung (Conversion) der Zahlen gemacht. Nach Stern Stewart & Co beläuft sich die Zahl der gesamten möglichen Umformungen auf 164, allerdings dient dies nach Ansicht von Kritikern zum Teil auch Marketingzwecken. Zudem sind die Anpassungen oft zu aufwendig, als dass sie ökonomisch sinnvoll wären. Praktisch werden daher unternehmensindividuell Anpassungen vorgenommen, in der Regel drei bis fünf.[1][3] Die Anpassungen werden üblicherweise in vier Kategorien eingeteilt:

- Operating Conversions: Hier soll das Ergebnis der betrieblichen Tätigkeit möglichst klar dargestellt und das Nicht-Betriebsnotwendige-Vermögen beiseitegelassen werden.

- Funding Conversions: Hier werden die Finanzierungen bereinigt, z. B. auch versteckte Finanzierungen wie Leasing oder auch Miete. Weiterhin werden nicht zinstragende Verbindlichkeiten eliminiert.

- Shareholder Conversions: Hier werden die nicht erfassten Eigenkapitalgrößen berücksichtigt (wie originärer Goodwill oder immaterielle Vermögensgegenstände), aber auch die Anpassung der Schulden und Vermögensgegenstände an Marktwerte vorgenommen.

- Tax Conversion: Hier wird die Steuerlast angepasst, um eine Fiktion der Eigenkapitalfinanzierung zu erreichen.

Kritik

Für den EVA spricht, dass er leicht zu verstehen ist und kommuniziert werden kann, da er auf den Zahlen der Rechnungslegung basiert.

Der EVA ist über die Größen NOPAT und das bilanzierte Kapital leicht manipulierbar. Abschreibungen führen zu Verzerrungen, da bei Unterlassung von Investitionen das Anlagevermögen sinkt und somit der EVA im Zeitablauf ansteigt, ohne dass jedoch ein Mehrwert geschaffen wurde. Damit werden die Anreize falsch gesetzt, und die Investitionsbereitschaft des Managements kann gehemmt werden. Dies ist insbesondere dann der Fall, wenn aufgrund von EVA erfolgsabhängige Gehaltsbestandteile gezahlt werden.

Außerdem ist diese Überschussgröße einperiodisch und basiert auf vergangenheitsorientierten Bilanzdaten. Dies disqualifiziert sie als Performancemaß für eine zukunftsorientierte Unternehmensanalyse, da zukünftige Potenziale und Cash-Flow-Entwicklungen nicht berücksichtigt sind. Für eine Unternehmensbewertung oder Projektbewertung ist der EVA damit nur bedingt geeignet.

Kritik wird oft an den Conversions festgemacht. Durch die große Auswahlmöglichkeit wird die angestrebte Vergleichbarkeit wieder gemindert. Auch die unterschiedliche Herkunft der Daten stößt auf Kritik.

In der neueren Literatur wird eine vereinfachte Berechnung des Economic Value Added empfohlen, die der Kommunizierbarkeit der Kennzahl Rechnung trägt und einfacher in wertorientierten Bonussystemen eingesetzt werden kann (siehe leistungsorientierte Vergütung).[1][3]

Siehe auch

Literatur

- Joel M. Stern, John S. Shiely: The EVA challenge: implementing value-added change in an organization. John Wiley & Sons, New York 2001, ISBN 0-471-40555-8.

- G. Bennet Stewart: The quest for value : the EVA management guide. HarperBusiness, New York 1991, ISBN 0-88730-418-4.

- Jürgen Weber, Utz Schäffer: Einführung in das Controlling. Schäffer-Poeschel, 2011, ISBN 3-7910-1504-4.

Einzelnachweise

- Stephen F. O’Byrne: EVA and Value Based Management. MacGraw-Hill, 2000 (englisch).

- Hermann J. Stern: Marktorientiertes Value Management: Wettbewerbsvorteile durch das Finance Intelligence Radar erzielen. Wiley, 2007, ISBN 978-3-527-50258-5.

- Stephan Hostettler/Hermann J. Stern: Das Value Cockpit. Wiley, 2004, ISBN 3-527-50102-9.