Diskrete Wahrscheinlichkeitsverteilung

Eine diskrete (Wahrscheinlichkeits-)Verteilung bzw. ein diskretes Wahrscheinlichkeitsmaß ist ein spezielles Wahrscheinlichkeitsmaß in der Stochastik. Im Gegensatz zu den allgemeinen Wahrscheinlichkeitsmaßen sind die diskreten Wahrscheinlichkeitsverteilungen leicht zu handhaben, da sie nur auf mathematisch „kleinen“ Mengen definiert sind. Dies verhindert einerseits das Auftreten von Paradoxien, wie sie der Satz von Vitali zeigt, und die damit verbundene Verwendung von komplexeren Mengensystemen wie der Borelschen σ-Algebra, andererseits kann dadurch auch auf die Verwendung von Integralen zugunsten der Verwendung von (endlichen oder unendlichen) Summen verzichtet werden.

Einfachstes Beispiel einer diskreten Wahrscheinlichkeitsverteilung wäre ein Wurf mit einer möglicherweise gezinkten Münze: Die Wahrscheinlichkeitsverteilung ordnet dem Ereignis „Die Münze zeigt Kopf“ eine Zahl zu, die der Wahrscheinlichkeit entspricht, dass die Münze Kopf zeigt. Ebenso ordnet sie dem Ergebnis „Die Münze zeigt Zahl“ eine Zahl zu, die der Wahrscheinlichkeit entspricht, dass die Münze Zahl zeigt. Dem intuitiven Verständnis von Wahrscheinlichkeit entsprechend summieren sich diese Zahlen zu eins auf.

Dieser Artikel behandelt Eigenschaften von diskreten Wahrscheinlichkeitsverteilungen, welche für ebendiese charakteristisch sind. Für die allgemeinen Eigenschaften von Wahrscheinlichkeitsmaßen, die auch für diskrete Wahrscheinlichkeitsverteilungen gelten, siehe den Hauptartikel zu den Wahrscheinlichkeitsmaßen.

Definition

Eine Wahrscheinlichkeitsverteilung heißt eine diskrete Wahrscheinlichkeitsverteilung, wenn einer der folgenden drei Fälle gilt:

- Sie ist auf einer endlichen Menge definiert (meist ).

- Sie ist auf einer abzählbar unendlichen Menge definiert (meist die natürlichen Zahlen ).

- Sie ist auf einer beliebigen Menge definiert, nimmt aber nur auf höchstens abzählbar vielen Elementen dieser Menge einen positiven Wert an. Das bedeutet, es existiert eine höchstens abzählbare Menge mit (meist die natürlichen Zahlen, eingebettet in die reellen Zahlen).

Zufallsvariablen, deren Verteilung eine diskrete Wahrscheinlichkeitsverteilung ist, werden auch als diskrete Zufallsvariablen bezeichnet.[1]

Beispiele

Beispiel für die Definition auf einer endlichen Menge ist das eingangs genannte Beispiel mit dem Münzwurf. Dieses wird auf der Menge definiert und ist im fairen Fall gegeben durch

- .

Häufig werden die Seiten der Münze auch kodiert, wie Kopf , Zahl oder Kopf , Zahl . Die Kodierung ändert dabei nichts an der Eigenschaft der Verteilung, diskret zu sein.

Typisches Beispiel einer Wahrscheinlichkeitsverteilung auf einer abzählbar unendlichen Menge, genauer auf , ist die Poisson-Verteilung. Sie wird für einen reellen Parameter definiert durch

- .

Die Normiertheit einer Wahrscheinlichkeitsverteilung folgt hier aus der Definition der Exponentialfunktion über die Potenzreihe.

Beide obigen Beispiele können auch als diskrete Wahrscheinlichkeitsverteilungen auf dem Grundraum aufgefasst werden. Dies ermöglicht beispielsweise das Definieren einer Verteilungsfunktion und erlaubt die Faltung der Wahrscheinlichkeitsverteilungen mit weiteren, eventuell stetigen Wahrscheinlichkeitsverteilungen.

Konstruktion

Diskrete Wahrscheinlichkeitsverteilungen werden meist mittels Wahrscheinlichkeitsfunktionen definiert. Im Falle des Grundraumes sind dies Funktionen , die jeder natürlichen Zahl eine positive, reelle Zahl zwischen null und eins zuordnen. Alle diese reellen Zahlen müssen sich zu eins aufsummieren. Dann setzt man

- .

Im obigen Beispiel der Poisson-Verteilung wäre zum Beispiel

- .

Dieses Verfahren lässt sich für beliebige diskrete Wahrscheinlichkeitsverteilungen verwenden. Tatsächlich sind die diskreten Wahrscheinlichkeitsverteilungen genau diejenigen Verteilungen, die sich über eine Wahrscheinlichkeitsfunktion definieren lassen. Die Zuordnung diskrete Wahrscheinlichkeitsverteilung – Wahrscheinlichkeitsfunktion ist also bijektiv.

Eigenschaften

Verteilungsfunktion

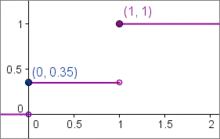

Bettet man diskrete Verteilungen auf (oder einer beliebigen höchstens abzählbaren Teilmenge der reellen Zahlen) in die reellen Zahlen ein, so kann der Verteilung eine Verteilungsfunktion

zugeordnet werden. Jede Stelle mit ist eine Sprungstelle der Verteilungsfunktion, die dort um den Wert

springt. Die Verteilungsfunktion einer diskreten Wahrscheinlichkeitsverteilung ist konstant zwischen zwei Sprungstellen, zwischen denen nicht eine weitere Sprungstelle liegt. In Spezialfällen, bei denen die Sprungstellen dicht liegen, hat die Verteilungsfunktion keine konstanten Teilstücke.

Wahrscheinlichkeitserzeugende Funktion

Diskreten Wahrscheinlichkeitsverteilungen auf kann zusätzlich zu den klassischen erzeugenden Funktionen (momenterzeugende Funktion, kumulantenerzeugende Funktion und charakteristische Funktion) noch eine wahrscheinlichkeitserzeugende Funktion zugeordnet werden. Dabei handelt es sich um ein Polynom oder um eine Potenzreihe, die jeder Wahrscheinlichkeitsverteilung eindeutig zugeordnet werden kann. Wahrscheinlichkeitserzeugende Funktionen erleichtern beispielsweise das Berechnen der Momente wie Erwartungswert oder Varianz oder liefern einfache Faltungsidentitäten.

Spezielle diskrete Wahrscheinlichkeitsverteilungen

Folgend sind einige wichtige diskrete Wahrscheinlichkeitsverteilungen und ihre Konstruktion aufgezählt. Die Einteilung ist dabei nicht zwingend, manche Verteilungen können auch auf mehrere Arten konstruiert werden.

Aus der Bernoulli-Verteilung abgeleitet

Ein Ausgangspunkt der Modellierung ist die Bernoulli-Verteilung. Sie modelliert den Wurf einer Münze, wobei „Kopf“ mit 1 codiert wird und „Zahl“ mit 0. Die Wahrscheinlichkeit für „Kopf“ wird durch eine Zahl gegeben. Somit handelt es sich um eine diskrete Wahrscheinlichkeitsverteilung auf .

Aus dieser Verteilung lassen sich direkt ableiten:

- Die Binomialverteilung: Sie gibt die Wahrscheinlichkeit an, bei n unabhängigen Würfen mit derselben Münze k Erfolge zu erhalten. Ihre multivariate Entsprechung ist die Multinomialverteilung.

- Die verallgemeinerte Binomialverteilung: Sie gibt die Wahrscheinlichkeit an, bei n unabhängigen Würfen mit unterschiedlichen Münzen k Erfolge zu erhalten.

- Die geometrische Verteilung: Sie gibt die Wahrscheinlichkeit für die Wartezeit auf den ersten Erfolg beim sukzessiven, unabhängigen Werfen einer Münze an.

- Die negative Binomialverteilung: Sie gibt die Wahrscheinlichkeit für die Wartezeit auf den r-ten Erfolg beim sukzessiven, unabhängigen Werfen einer Münze an.

Dabei werden geometrische und negative Binomialverteilung auch in verschiedenen Varianten definiert. Weitere ableitbare Wahrscheinlichkeitsverteilungen sind die Beta-Binomialverteilung (die Erfolgswahrscheinlichkeit der Münze selbst wird als betaverteilt angenommen) sowie die Rademacher-Verteilung und die Zweipunktverteilung (Bernoulli-Verteilungen auf speziellen Werten) und die Dirac-Verteilung (degenerierter Grenzfall einer Münze, die immer dasselbe Ergebnis zeigt).

Aus dem Urnenmodell abgeleitet

Ein weiterer Ausgangspunkt der Modellierung ist das Urnenmodell, das auf der diskreten Gleichverteilung basiert. Dabei werden insgesamt Kugeln in mehrere Gruppen geteilt (gefärbt, nummeriert etc.), in eine Urne gelegt. Aus dieser wird dann gezogen, entweder mit zurücklegen oder ohne. Dabei soll (entsprechend der Gleichverteilung) jede Kugel gleich wahrscheinlich sein. So lassen sich beispielsweise konstruieren:

- die hypergeometrische Verteilung: Sie gibt die Wahrscheinlichkeit an, bei n-maligem Ziehen ohne Zurücklegen aus einer Urne mit zwei Sorten Kugeln genau Kugeln einer Sorte zu erhalten.

- ihr multivariates Pendant, die multivariate hypergeometrische Verteilung.

Weblinks

- A.V. Prokhorov: Discrete distribution. In: Michiel Hazewinkel (Hrsg.): Encyclopedia of Mathematics. Springer-Verlag und EMS Press, Berlin 2002, ISBN 978-1-55608-010-4 (englisch, online).

- Eric W. Weisstein: Discrete Distribution. In: MathWorld (englisch).

Literatur

- Hans-Otto Georgii: Stochastik. Einführung in die Wahrscheinlichkeitstheorie und Statistik. 4. Auflage. Walter de Gruyter, Berlin 2009, ISBN 978-3-11-021526-7, doi:10.1515/9783110215274.

- Klaus D. Schmidt: Maß und Wahrscheinlichkeit. 2., durchgesehene Auflage. Springer-Verlag, Heidelberg Dordrecht London New York 2011, ISBN 978-3-642-21025-9, doi:10.1007/978-3-642-21026-6.

Einzelnachweise

- David Meintrup, Stefan Schäffler: Stochastik. Theorie und Anwendungen. Springer-Verlag, Berlin Heidelberg New York 2005, ISBN 978-3-540-21676-6, S. 90, doi:10.1007/b137972.