Bruttowertschöpfung

Die Bruttowertschöpfung (kurz BWS; englisch gross value added, GVA) ist ein volkswirtschaftliches Aggregat, das von besonderer Relevanz in der Entstehungsrechnung der Volkswirtschaftlichen Gesamtrechnung ist. Grundsätzlich ergibt sie sich aus dem Mehrwert der im Produktionsprozess erzeugten Waren und Dienstleistungen, d. h. aus der Differenz des Wertes der produzierten Waren (Bruttoproduktionswert oder einfach Produktionswert) und der Vorleistungen. Allerdings gibt es im Konkreten unterschiedliche Definitionen, die auch zu unterschiedlichen Ergebnissen führen.

Geschichte

Geschichtlich hat sich der Begriff „Wertschöpfung“ im Laufe der Zeit sehr verändert. Nach den Physiokraten war nur die Landwirtschaft wertschöpfend. Nur die sogenannte produktive Klasse (Landwirte und Pächter) war hiernach fähig, Werte zu schaffen. Die sterile Klasse (Handwerker und Handel) hingegen schaffte keine neuen Werte, sondern wandelte diese um. Das heißt, die Wertschöpfung der sterilen Klasse deckte nur den Eigenbedarf, trug also nichts zum Sozialprodukt bei.[1]

In der klassischen Ökonomie (insbesondere Adam Smith, David Ricardo) ist gemäß der Arbeitswertlehre alleine die menschliche Arbeit, bei Karl Marx Arbeitskraft, wertschöpfend. Einkommensseitig verteilt sich die mit Arbeit geschaffene Wertschöpfung auf die Einkommen aus Arbeit, Kapital und Boden.

Heutige Verwendung

Die Bruttowertschöpfung wird in der Volkswirtschaftlichen Gesamtrechnung grundsätzlich als ein Aggregat festgelegt, das den Wert aller im Inland oder in einem bestimmten Sektor oder Branche produzierten Güter und Dienstleistungen ohne Vorleistungen umfasst.

Es gibt allerdings unterschiedliche Definitionen des Begriffs, die nicht nur unterschiedliche Sichtweisen auf dasselbe Aggregat darstellen oder unterschiedliche Berechnungsmethoden derselben Aggregats ausdrücken, sondern auch zu verschiedenen Ergebnissen führen.

Für die genaue Verwendung in offiziellen Statistiken sind die „System of National Accounts“ der Vereinten Nationen in der Ausgabe von 2008 (SNA 2008), das Europäische System Volkswirtschaftlicher Gesamtrechnungen in der Ausgabe von 2010 (ESVG 2010) und die Angaben des Statistischen Bundesamtes relevant. Während nach dem Statistischen Bundesamt und nach der ESGV 2010 der Begriff der Bruttowertschöpfung nur eine Bedeutung hat, gibt es im SNA 2008 drei Varianten.[2][3][4]

Verwendung durch die Bundesrepublik Deutschland und die Europäische Union

Das Statistische Bundesamt definiert die Bruttowertschöpfung so:[2]

- Die Bruttowertschöpfung wird durch Abzug der Vorleistungen von den Produktionswerten errechnet; sie umfasst also nur den im Produktionsprozess geschaffenen Mehrwert. Die Bruttowertschöpfung ist bewertet zu Herstellungspreisen, das heißt ohne die auf die Güter zu zahlenden Steuern (Gütersteuern), aber einschließlich der empfangenen Gütersubventionen.

Diese Definition entspricht derjenigen im ESVG 2010 von Eurostat.[3]

Unterschiedliche Bedeutungen

Die soeben gegebene Definition der Bruttowertschöpfung entspricht der Bruttowertschöpfung zu Herstellungspreisen; der entsprechende englische Terminus ist gross value added at basic prices.[5] Daneben ist noch der Begriff der Bruttowertschöpfung zu Faktorkosten, englisch gross value added at factor cost üblich, der aber im ESGV 2010 nicht verwendet wird.[3][4]

Im SNA 2008 wird darüber hinaus noch gross value added at production price definiert, ein Begriff der sich schwer ins Deutsche übersetzen lässt, da Herstellungspreis bereits mit basic price bereits mit belegt ist.[4]

Beziehungen verschiedener Aggregate

Vom Produktionswert zur Bruttowertschöpfung zu Herstellungspreisen

Die Aggregation der Produktionswerte verschiedener Unternehmen heißt wieder Produktionswert. Hiermit ergibt sich die Bruttowertschöpfung zu Herstellungspreisen wie folgt:[6]

| Produktionswert | |

| - | Vorleistungen zu Anschaffungspreisen |

| = | Bruttowertschöpfung zu Herstellungspreisen |

Von der Bruttowertschöpfung zu Herstellungspreisen zum Bruttoinlandsprodukt

Dem Konzept des Bruttoinlandsprodukts liegt die Idee der Bewertung zu Marktpreisen zugrunde. Das Bruttoinlandsprodukt ergibt sich aus der Bruttowertschöpfung zu Herstellungspreisen für ein Land wie folgt:[4]

| Bruttowertschöpfung zu Herstellungspreisen | |

| + | Gütersteuern |

| - | Gütersubventionen |

| = | Bruttoinlandsprodukt |

Von Herstellungspreisen zu Faktorkosten

Die Bruttowertschöpfung zu Faktorkosten ist wie folgt gegeben:[4]

| Bruttowertschöpfung zu Herstellungspreisen | |

| - | sonstige Produktionsabgaben |

| + | sonstige Subventionen |

| = | Bruttowertschöpfung zu Faktorkosten |

Zu den sonstigen Produktionsabgaben zählt in Deutschland insbesondere die Grundsteuer.[7]

Der dritte Begriff: gross value added at production price

Die Bruttowertschöpfung entsprechend dem im SNA 2008 definierten Begriff des gross value added at production price erhält man, indem man von der Bruttowertschöpfung zu Herstellungspreisen die Gütersteuern ohne Mehrwertsteuer und Importsteuern subtrahiert und die Gütersubventionen addiert. Somit erhält man hieraus das Bruttoinlandsprodukt durch Addition der Mehrwertsteuer und der Importsteuern.[4] Laut SNA 2008 wurde dieses Maß vormals auch als gross value added at marked prices bezeichnet.[4] Diese Bezeichnung spiegelt die in den USA übliche Preisauszeichnung wieder, die sich stets, auch im Einzelhandel, auf Nettopreise bezieht.[8] Nach der in der der Europäischen Union üblichen Preisauszeichnung, bei der für Konsumenten Bruttopreise angegeben werden, fehlt dann gerade die Mehrwertsteuer in dem Maß. Genau aus diesem Grund wird auch im SNA 2008 von der Verwendung des Begriffs gross value added at marked prices für das gross value added at production prices abgeraten.[4] Eher könnte man das Bruttoinlandsprodukt als Bruttowertschöpfung zu Marktpreisen bezeichnen, was aber auch nicht getan wird. Um den Bezug vom Bruttoinlandsprodukt zu Marktpreisen zu betonen, wird allerdings gelegentlich vom Bruttoinlandsprodukt zu Marktpreisen gesprochen, beispielsweise im ESGV 2010,[9] was jedoch redundant ist.

Von der Brutto- zur Nettowertschöpfung

Wenn man von der Bruttowertschöpfung nach einer der drei Definitionen die Abschreibungen subtrahiert, ergibt sich die entsprechende Nettowertschöpfung, beispielsweise:

| Bruttowertschöpfung zu Faktorkosten | |

| - | Abschreibungen |

| = | Nettowertschöpfung zu Faktorkosten |

Dies ist analog zur Berechnung des Nettoinlandsprodukts (zu Marktpreisen) aus dem Bruttoinlandsprodukt durch Subtraktion der Abschreibungen.

Von der Nettowertschöpfung zu Faktorkosten zum Nettoinländereinkommen

Die Nettowertschöpfung zu Faktorkosten ist gleich der Summe aus Einkommen aus unselbständiger Tätigkeit, selbständiger Tätigkeit und Unternehmensüberschüssen; dies wird auch als Nettoinlandsprodukt zu Faktorkosten bezeichnet.[6][7] Dies Aggregat ist eng verwandt mit dem Nettoinländereinkommen, das in Deutschland auch Volkseinkommen genannt wird. Es gibt jedoch den Unterschied, dass bei der Nettowertschöpfung zu Faktorkosten das Inlandsprinzip zugrunde gelegt wird, beim Nettoinländereinkommen aber, wie der Name sagt, das Inländerprinzip.[7] Aus der Nettowertschöpfung zu Faktorkosten erhält man das Nettoinländereinkommen, indem man die von Inländern im Ausland erwirtschafteten Primäreinkommen addiert und die von Ausländern im Inland erwirtschafteten Primäreinkommen subtrahiert, wobei Inländer und Ausländer – wie immer in der Volkswirtschaftlichen Gesamtrechnung – im Sinne von resident und non-resident zu verstehen sind.

| Nettowertschöpfung zu Faktorkosten = Nettoinlandsprodukt zu Faktorkosten | |

| + | Primäreinkommen von Inländern im Ausland |

| - | Primäreinkommen von Ausländern im Inland |

| = | Nettonationalprodukt zu Faktorkosten = Nettoinländereinkommen (Volkseinkommen) |

Ermittlung der Bruttowertschöpfung

Statistisch wird die Bruttowertschöpfung weitgehend über die Herstellungspreise ermittelt. Im ESVG 2010 heißt es dazu:[10]

- Der Herstellungspreis ist der Betrag, den der Produzent je Einheit der von ihm produzierten Waren und Dienstleistungen vom Käufer erhält ohne die auf die produzierten oder verkauften Güter zu zahlenden Steuern (also ohne Gütersteuern), zuzüglich aller empfangenen Subventionen, die auf die produzierte oder verkauften Güter gewährt werden (also einschließlich Gütersubventionen).

Die abzuziehenden Vorleistungen (englisch intermediate consumption, deutsch auch intermediärer Verbrauch[11]) sind alle von den anderen Wirtschaftssubjekten bezogenen und im Produktionsprozess umgewandelten bzw. verarbeiteten Güter und Dienstleistungen, die für die eigene Leistungserbringung notwendig sind. Einige Beispiele für die Vorleistungen sind sowohl Roh-, Hilfs- und Betriebsstoffe, Zwischen- und Halbfertigprodukten, als auch Reparaturaufwand anderer Unternehmen, Zinsen für Bankkrediten, Provisionen, Mieten und Pachten. Im Rahmen der VGR sind Vorleistungen zu Anschaffungspreisen zu bewerten.[12]

Durch die Berechnung der Bruttowertschöpfung über Herstellungspreise entfällt die Notwendigkeit der Bestimmung der Faktorkosten. Diese Standard-Methode wird auf Unternehmensebene und für die Berechnung der Aggregate auf Branchenebene und darüber hinaus eingesetzt.[13]

Bei Nicht-Marktproduzenten (Staat, Non-Profit-Organisationen) wird abweichend hiervon die Bruttowertschöpfung über die Kosten ermittelt.[14]

Für die Bestimmung der Bruttowertschöpfung von Finanzvermittlern (Kreditinstituten und Versicherungsunternehmen) wird auch eine sogenannte unterstellte Bankgebühr (Financial Intermediation Service Charge Indirectly Measured, FISIM) berücksichtigt, die die Dienstleistung der Institute erfassen soll und zur Bruttowertschöpfung der Institute addiert wird. Diese Gebühr wird als „Dienstleistungsentgelt“ der Kunden der Finanzvermittler gegenüber diesen gebucht. Hiermit ergibt sich für eine Aggregation über eine gesamte Volkswirtschaft: Wenn eine gebietsansässige Bank einem gebietsansässigen Unternehmen Geld leiht, so hat die Einführung der unterstellten Bankgebühr keine Auswirkung auf die so ermittelte Bruttowertschöpfung der Volkswirtschaft.[15]

Für die Ermittlung der Wertschöpfung der Unternehmen führt das Statistische Bundesamt eine sogenannte Kostenstrukturerhebung durch.[16] Das Konto in der Volkswirtschaftlichen Gesamtrechnung, auf dem die Buchungen vorgenommen werden, heißt Produktionskonto, englisch production account. In der Systematik der ESVG handelt es sich um ein Transaktionskonto, englisch current account. Je nachdem, ob auch Abschreibungen gebucht werden, ist das Saldo dieses Kontos die Brutto- oder die Nettowertschöpfung.[17][18]

Die Ermittlung des Bruttoinlandsprodukts über die Bruttowertschöpfung zu Herstellungspreisen mit dem angegebenen Verfahren bildet die Entstehungsrechnung der Volkswirtschaftlichen Gesamtrechnung; man spricht auch vom Produktionsansatz, englisch production approach.

Beispiel

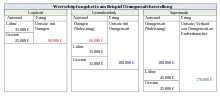

Die Berechnung der Bruttowertschöpfung verdeutlicht das folgende Beispiel.[19]

Die Herstellung und Verkauf des Orangensafts erfolgt auf drei Stufen:

- Der Landwirt „produziert“ und verkauft Orangen an die Getränkefabrik.

- In der Getränkefabrik werden die Orangen zu Orangensaft weiterverarbeitet und an den Supermarkt verkauft.

- Der Supermarkt verkauft den Orangensaft an die Endverbraucher.

Auf jeder Stufe der Produktion entsteht eine Wertschöpfung, die dem Umsatz dieser Stufe entspricht. Also,

- Landwirt mit Umsatz von 60.000 €

- Getränkefabrik mit Umsatz von 100.000 €

- Supermarkt mit Umsatz von 170.000 €

Also entspricht die Produktion (Produktionswert) eines Unternehmens gleichzeitig den Vorleistungen des in der Kette folgenden Unternehmens. Die vom Landwirt gelieferten Orangen werden für die Getränkefabrik als Vorleistungen gezählt, da sie als Rohstoff für die Herstellung des Orangensaftes dienen. Der Produktionswert der Getränkefabrik ist wiederum die Vorleistung für den Verkauf im Supermarkt.

| Akteur | Bruttoproduktionswert | − Vorleistungen | Saldo |

|---|---|---|---|

| Landwirt | 60.000 € | − 0 € | = 60.000 € |

| Getränkefabrik | 100.000 € | − 60.000 € | = 40.000 € |

| Supermarkt | 170.000 € | − 100.000 € | = 70.000 € |

| Gesamte Bruttowertschöpfung | = 170.000 € |

Die Bruttowertschöpfung beziehungsweise das BIP beträgt 170.000 € und entspricht dem Wert des Umsatzes der letzten Stufe.

Bruttowertschöpfung der Welt

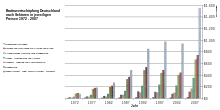

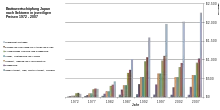

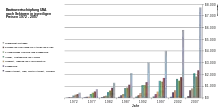

Bruttowertschöpfung ist ein Maß für die Beurteilung der wirtschaftlichen Leistung einer Wirtschaftseinheit, d. h. eines Unternehmens, eines Staates, eines privaten Haushaltes, aber auch einer Branche, einer Region oder Bundeslandes.

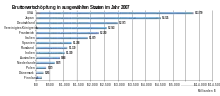

Als Beispiel wird nun die weltweite Bruttowertschöpfung für das Jahr 2007 dargestellt.[20]

Die Bruttowertschöpfung in jeweiligen Preisen weltweit betrug im Jahr 2007 knapp 51.784 Mrd. US-Dollar. Das war eine Steigung um etwa 11,75 % im Vergleich zum Vorjahr. Die sechs leistungsmäßig größten Volkswirtschaften – USA mit 13.799 Mrd., Japan mit 4.535 Mrd., die Volksrepublik China mit 3.242 Mrd., Deutschland 2.973 Mrd., UK mit 2.563 Mrd. und Frankreich mit 2.280 Mrd. US-Dollar – erreichten zusammen 29.391 Mrd. US-Dollar. Dies entsprach einem Anteil an der Welt-Bruttowertschöpfung von 56,8 %, wobei die USA etwa 26,6 % erreichen.

Die Bruttowertschöpfung der Welt im Bereich der Land- und Forstwirtschaft, der Fischerei in jeweiligen Preisen lag im Jahr 2007 bei 2.030 Mrd. US-Dollar. Dies entsprach 3,92 % Anteil an der Welt-Bruttowertschöpfung. Den größten Beitrag leisteten Staaten wie China mit 380 Mrd. US-Dollar, Indien mit 189 Mrd. US-Dollar, Vereinigten Staaten mit 146 Mrd. US-Dollar, Brasilien mit 72 Mrd. US-Dollar und Japan mit 67 Mrd. US-Dollar.

Die industrielle Bruttowertschöpfung der Welt in jeweiligen Preisen betrug im Jahr 2007 fast 9.224 Mrd. US-Dollar, was etwa 17,8 % der gesamten Welt-Bruttowertschöpfung entspricht.

Die Staaten mit höchster industrieller Bruttowertschöpfung waren die USA mit 1.831. Mrd. US-Dollar, China mit 1.106 Mrd. US-Dollar, Japan mit 926 Mrd. US-Dollar in jeweiligen Preisen- was allein schon 41,8 % der industriellen Welt-Bruttowertschöpfung ausmachte.

Auch im Bergbau im Jahr 2007 standen die USA, China, Japan, Deutschland und UK an der Spitze mit entsprechend 2.357 Mrd., 1.411 Mrd., 1.036 Mrd., 747 Mrd. und 444 Mrd. US-Dollar (in jeweiligen Preisen). Die Bruttowertschöpfung der Welt betrug 12.316 Mrd. US-Dollar in diesem Bereich.

Im Baugewerbe lag USA mit 22,9 % von der Welt-Bruttowertschöpfung im Bereich der Bauwirtschaft bei 661 Mrd. US-Dollar.

Die Finanz-, Versicherungs-, Sozial- und andere Dienstleistungsaktivitäten der Welt in jeweiligen Preisen betrugen im Jahr 2007 fast 45,4 % von der Welt-Bruttowertschöpfung, was 23.510 Mrd. US-Dollar entspricht. Davon fielen 7.725 Mrd. US-Dollar auf die USA.

Bruttowertschöpfung pro Kopf und je Erwerbstätigem

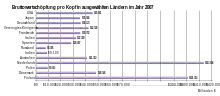

Bruttowertschöpfung pro Kopf ist eine der Möglichkeiten, die Produktivität der verschiedenen Regionen beziehungsweise Volkswirtschaften zu vergleichen. Allerdings werden in diesem Vergleich die unterschiedlichen Besonderheiten der regionalen Arbeitsmärkte, wie die Erwerbsquote, der Anteil der Menschen oder die Teilzeitarbeiten nicht berücksichtigt.

Die Bruttowertschöpfung allein als Maß der wirtschaftlichen Leistung ist nicht geeignet, da das Volumen der Wirtschaftsleistung von der Größe des Landes und von der Einwohnerzahl abhängt. Das höchste bedeutet nicht automatisch das produktivste Volumen. Der größte Anteil an der Welt-Bruttowertschöpfung gehört den Vereinigten Staaten. Nach Zahlen einer Reihe internationaler Organisationen erreichen Länder wie Luxemburg und Bermudas die höchste Bruttowertschöpfung pro Kopf. Im Falle Luxemburgs sind diese Zahlen jedoch regelmäßig deutlich zu hoch, da sie die im Verhältnis zur Gesamtbevölkerung des Landes enorm hohe Zahl von 145.000 Pendlern aus den drei Nachbarländern, die zur Wertschöpfung im Lande beitragen, bei der Berechnung der Bruttowertschöpfung pro Kopf nicht berücksichtigen. Die Wirtschaft Luxemburgs zählt dennoch zu einer der erfolgreichsten der EU, aufgrund des stark entwickelten Finanzsektors.

Die Bruttowertschöpfung pro Erwerbstätigen wird als Arbeitsproduktivität bezeichnet. Also:

Bruttowertschöpfung und ihre Bedeutung

Bruttowertschöpfung ist einer der wichtigsten Indikatoren in den wirtschaftlichen Statistiken, die auf der Grundlage der VGR erstellt werden. Diese Kennzahl bildet eine Grundlage für die wichtigsten makroökonomischen Indikatoren, wie z. B. für das Bruttoinlandsprodukt.

Bruttowertschöpfung steigt mit der Anzahl der Umverteilungen in der Produktkette, von der Produktion der Rohstoffe bis zur Realisierung des Endprodukts. Deshalb führen gründliche Verarbeitung von landwirtschaftlichen Rohstoffen und die Diversifizierung der Produktion zu einem Anstieg der Bruttowertschöpfung und des Endproduktpreises.

Ein wichtiger Faktor für das Wachstum der Wertschöpfung ist eine starke effektive Nachfrage nach Gütern bzw. Dienstleistungen, die Priorität in allen wirtschaftlichen und politischen Situationen haben.

Neue Wertschöpfungswachstumschancen sind in der Wirtschaft mit dem Einsatz der modernen Mittel der Kommunikation verbunden. Das schnelle Wachstum der Wertschöpfung ist auch eng mit der Attraktivität für Investitionen des Industriesektors verknüpft.

Die Daten von VGR werden beispielsweise verwendet, um den Entwicklungsgrad, den Reichtum und die Wohlfahrt der Länder festzustellen. Die Bruttowertschöpfungs- sowie die Nettowertschöpfungsdaten bilden eine wesentliche Grundlage für die Bestimmung des Produktivitätsniveaus und der Produktivitätsdynamik eines Wirtschaftsbereiches.[21]

Kritikpunkte

Die gegebenen Definitionen der Bruttowertschöpfung werden im Sinne des Ziels, den Mehrwert der gesamten Produktion in einem Aggregat zu fassen, kritisiert. Hierbei werden die unter anderem folgenden Kritikpunkte vorgebracht:

- Der Begriff (Brutto-)Wertschöpfung legt nahe, dass das ermittelte Aggregat einen Wert der produzierten Güter misst. Im Gegensatz zum Preis ist der Begriff des Wertes aber viel schwieriger zu fassen, und der Zusammenhang zwischen dem Preis (Tauschwert) und dem Wert nach anderen Vorstellungen wurde schon von Aristoteles kritisch diskutiert. Diese Diskussion wird im Artikel Wert (Wirtschaft) widergegeben.

- In der vorgeschlagenen Regelung der Berechnung werden die sogenannten „Umbewertungsgewinne“ nicht berücksichtigt. Diese können den wahren Wert der Produktion und Vorleistungen bei der längeren Lagerung von Fertigprodukten und Rohstoffen wegen der Rohstoffpreiserhöhungen verfälschen.

- In VGR werden nur marktgerechte Güter und Dienstleistungen erfasst. Ein niedrigerer Ausweis der Wirtschaftsleistung führt zu Ungenauigkeit der Ermittlung des BIPs und des Wohlstandes einer Volkswirtschaft. Dies ist aufgrund von Schwarzmarkt, Schattenwirtschaft, Subsistenzwirtschaft oder Erbringung der sozialen Leistungen ohne Gegenleistung (Nachbarhilfe, Hausarbeit) möglich. Somit kann diese Ungenauigkeit beim Vergleich der gesamtwirtschaftlichen Leistung der Volkswirtschaften zur Verfälschung der tatsächlichen Ergebnisse führen.

- Darüber hinaus ist die Bedeutung der nicht ausgewiesenen Posten unterschiedlich stark, was für die Beurteilung der Leistungsfähigkeit einer Volkswirtschaft von Bedeutung ist, beispielsweise beim Vergleich der Industrie- und Entwicklungsländer.[21][22]

- Auch Preisniveauänderungen spielen bei der Bewertung der Bruttowertschöpfung eine wichtige Rolle. Diese verändern zwar das BIP, aber nicht die Wertschöpfung selbst.

Literatur

Internationale Standards

- System of National Accounts – SNA 2008. Europäische Kommission, IWF, OECD, Vereinte Nationen, Weltbank (Volltext online).

- European system of accounts – ESA 2010. Eurostat (Volltext online).

- Europäisches System Volkswirtschaftlicher Gesamtrechnungen – ESVG 2010. Eurostat (Volltext online).

Wissenschaftliche Literatur

- Bernhard Felderer: Makroökonomik und neue Makroökonomik, 9. Auflage, Springer Verlag, Berlin 2005, ISBN 3-540-25020-4

- Reiner Clement und Wiltrut Terlau: Grundlagen der angewandten Makroökonomie, Vahlen Verlag, München, 1998, ISBN 3-8006-2274-2

- Dieter Brümmerhoff: Volkswirtschaftliche Gesamtrechnung, 8. Auflage, Oldenbourg Verlag, München, 2007, ISBN 978-3-486-58335-9

- Gerold Blümle und Wolfgang Patzig: Grundzüge der Makroökonomie, 4. Auflage, Rudolf Haufe Verlag, Freiburg, 1999, ISBN 3-448-01878-3

- Lothar Wildman: Makroökonomie, Geld und Währung, Band 2, Oldenbourg Verlag, München, 2007, ISBN 978-3-486-58196-6

- Reiner Fischbach und Klaus Wollenberg: Volkswirtschaftslehre I Einführung und Grundlagen, 13. Auflage, Oldenbourg Verlag, München, 2007, ISBN 978-3-486-58307-6

- Heinz-Dieter Hardes, Frieder Schmitz und Alexandra Uhly: Grundzüge der Volkswirtschaftslehre, 8. Auflage, Oldenbourg Verlag, München, 2002, ISBN 3-486-25919-9

- Otmar Issing: Geschichte der Nationalökonomie, 2. Auflage, Vahlen Verlag, München, 1988, ISBN 3-8006-1256-9

Weblinks

- Deutschland in Zahlen: Bruttowertschöpfung je Arbeitsstunde (nach Bundesländern von 2008 bis 2019), Institut der deutschen Wirtschaft Köln Medien GmbH

- Vereinte Nationen: Gross Value Added by Kind of Economic Activity at current prices - National currency, Bruttowertschöpfung nach Ländern und Sektoren

Einzelnachweise

- Bernhard Felderer: Makroökonomik und neue Makroökonomik, 9. Auflage, Springer Verlag, Berlin 2005, S. 33–34, ISBN 3-540-25020-4

- Volkswirtschaftliche Gesamtrechnungen – Bruttowertschöpfung. Statistisches Bundesamt, abgerufen am 30. Januar 2022.

- Eurostat: Europäisches System Volkswirtschaftlicher Gesamtrechnungen – ESVG 2010. S. 326, Punkte 9.31 und 9.31 (europa.eu [PDF]).

- System of National Accounts – SNA 2008. S. 103–105, Abschnitt 6 D (un.org [PDF]).

- Vergleiche Punkte 13.35 in ESGV 2010 und ESA 2010

- Eurostat: Europäisches System Volkswirtschaftlicher Gesamtrechnungen – ESVG 2010. S. 320, Punkt 9.06 (europa.eu [PDF]).

- Statistisches Bundesamt: Volkswirtschaftliche Gesamtrechnungen. 2001 (Volltext online).

- Warum Einkaufen in den USA so nervig ist: Die Sales Tax. USA erklärt, 25. September 2006, abgerufen am 16. Februar 2022.

- siehe z. B. Eurostat: Europäisches System der Volkswirtschaftlichen Gesamtrechnung – ESVG 2010. Punkt 8.89, S. 315.

- Eurostat: Europäisches System Volkswirtschaftlicher Gesamtrechnungen – ESVG 2010. S. 70, Punkt 3.44 (europa.eu [PDF]).

- Statistisches Bundesamt: Statistisches Jahrbuch 2019. 2020, S. 349 (destatis.de [PDF]).

- Eurostat: Europäisches System Volkswirtschaftlicher Gesamtrechnungen – ESVG 2010. S. 61, Punkt 3.06 (europa.eu [PDF]).

- Dieter Brümmerhoff: „Volkswirtschaftliche Gesamtrechnung“, 8. Auflage, Oldenbourg Verlag, München, 2007, ISBN 978-3-486-58335-9, S. 40ff.

- Eurostat: Europäisches System der Volkswirtschaftlichen Gesamtrechnung – ESVG 2010. S. 68, Punkt 3.33.

- Eurostat: Europäisches System Volkswirtschaftlicher Gesamtrechnungen – ESVG 2010. S. 383–385; 224, Punkte 14.01 – 14.04 sowie Punkt 8.14 (europa.eu [PDF]).

- Statistisches Bundesamt: Produzierendes Gewerbe – Kostenstrukturerhebung im Verarbeitenden Gewerbe sowie des Bergbaus und der Gewinnung von Steinen und Erden. 2019 (destatis.de [PDF] Formular mit Erklärung).

- Eurostat: Europäisches System Volkswirtschaftlicher Gesamtrechnungen – ESVG 2010. S. 224, Punkte 8.10 - 8.14 (europa.eu [PDF]).

- Eurostat: European system of accounts – ESA 2010. S. 198, Punkte 8.10 – 8.14 (europa.eu [PDF]).

- Lothar Wildman: Makroökonomie, Geld und Währung. Band 2, Oldenbourg Verlag, München, 2007, ISBN 978-3-486-58196-6, S. 31–33.

- Alle Daten sind aus United Nations Database (UNdata)

- Reiner Fischbach und Klaus Wollenberg: „Volkswirtschaftslehre I Einführung und Grundlagen“, 13. Auflage, Oldenbourg Verlag, München, 2007, ISBN 978-3-486-58307-6, S. 112ff.

- Heinz-Peter Hardes, Frieder Schmitz und Alexandra Uhly: „Grundzüge der Volkswirtschaftslehre“, 8. Auflage, Oldenbourg Verlag, München, 2002, ISBN 3-486-25919-9