Öffentlicher Versicherer

Öffentlicher Versicherer sind in der Rechtsform der juristischen Person des öffentlichen Rechts oder als Aktiengesellschaft organisierte Versicherer, die durch staatlichen Hoheitsakt oder nach Landesrecht gegründet wurden und das Versicherungsgeschäft auf einem regional begrenzten Geschäftsgebiet betreiben.

Allgemeines

Die juristische Person des öffentlichen Rechts kann in Form der Anstalt des öffentlichen Rechts oder der Körperschaft des öffentlichen Rechts organisiert sein. Alle öffentlich-rechtlichen Versicherungsanstalten stehen seit Abschaffung der Monopolversicherungen bzw. der Pflichtanstalten in der Gebäude-Feuerversicherung im freien Wettbewerb zu privatwirtschaftlich organisierten Versicherern.[1]

Wegen der Zuständigkeit der Länder für die Ausgestaltung des öffentlich-rechtlichen Versicherungswesens war von öffentlichen Versicherern das Regionalprinzip zu beachten, wodurch sich das Geschäftsgebiet auf das Gebiet des jeweiligen Bundeslandes beschränkte und eine räumliche Arbeitsteilung und Marktbearbeitung ermöglichte.[2] Der Versicherungsnehmer musste nicht im Geschäftsgebiet ansässig sein, wohl aber das versicherte Objekt.

Rechtsfragen

Die Geschäftsgebiete öffentlicher Versicherer waren in deren Satzungen festgelegt. Das Regionalprinzip gestattete den öffentlichen Versicherern, auf ihrem Geschäftsgebiet insbesondere die Versicherungsart der Feuerversicherung, hier vor allem die Gebäudefeuerversicherung als Monopolversicherung (in Baden-Württemberg, Hamburg, Hessen, Teilen von Berlin, Niedersachsen und Rheinland-Pfalz) zu betreiben und waren hierfür mit einem Bannrecht ausgestattet.[3] Beim Bannrecht bestand zwar keine Versicherungspflicht, im Falle der Versicherung eines Gebäudes musste diese jedoch bei einem öffentlichen Versicherer abgeschlossen werden (Monopol).

Nach Art. 3 der Richtlinie 92/49/EWG vom 18. Juni 1992 zur Koordinierung der Rechts- und Verwaltungsvorschriften für die Direktversicherung (mit Ausnahme der Lebensversicherung) sowie zur Änderung der Richtlinien 73/239/EWG und 88/357/EWG (Dritte Richtlinie Schadenversicherung) mussten die EU-Mitgliedstaaten alle Vorkehrungen treffen, damit die für den Zugang zur Tätigkeit in bestimmten Versicherungszweigen bestehenden Monopole, die den in ihrem Staatsgebiet errichteten Anstalten gewährt wurden und in Art. 4 der Richtlinie 73/239/EWG 24. Juli 1973 zur Koordinierung der Rechts- und Verwaltungsvorschriften betreffend die Aufnahme und Ausübung der Tätigkeit der Direktversicherung (mit Ausnahme der Lebensversicherung) aufgeführt waren, spätestens zum 1. Juli 1994 abgeschafft werden. Durch diese Deregulierung im Juli 1994 sind Bannrecht und Versicherungspflicht entfallen.

Diese Deregulierung erfolgte in Baden-Württemberg durch Umwandlung der Württembergischen Gebäudebrandversicherungsanstalt und Badischen Gebäudeversicherungsanstalt in Aktiengesellschaften, deren Aktien das Land Baden-Württemberg übernahm und beide Versicherungen zur Gebäudeversicherung Baden-Württemberg AG verschmolz.[4] Die Versicherungspflicht wurde in Baden-Württemberg abgeschafft, weil die bestehenden gesetzlichen Versicherungsverhältnisse in vertragliche Versicherungsverhältnisse überführt worden waren.[5] In den übrigen Bundesländern schieden diese als Träger des öffentlichen Versicherungswesens aus, an ihre Stelle traten die regionalen Sparkassen- und Giroverbände sowie Sparkassen als Träger beziehungsweise Aktionäre die Trägerschaft, womit die öffentlichen Versicherer zum Bestandteil der Sparkassen-Finanzgruppe wurden.[6] In ihr ist das öffentliche Versicherungswesen seit Januar 2004 in der SV Sparkassenversicherung Holding zusammengefasst.

Die verbliebenen öffentlichen Träger sind lediglich noch Niedersachsen (je 12,5 % bei der Öffentlichen Lebensversicherung Braunschweig und der Öffentlichen Sachversicherung Braunschweig) sowie Berlin und Brandenburg zu je 50 % bei der Feuersozietät Berlin Brandenburg und der Öffentlichen Lebensversicherung Berlin Brandenburg.[7] Als Körperschaft des öffentlichen Rechts fungiert einzig der von Kommunen getragene Badische Gemeinde-Versicherungs-Verband. Rückversicherer sind die VöV Rückversicherung KöR und die Deutsche Rückversicherung. Rechtsschutzversicherer der Sparkassen-Finanzgruppe ist die ÖRAG Rechtsschutzversicherungs-AG mit Sitz in Düsseldorf. Die öffentlichen Versicherer unterhalten gemeinsam das Institut für Schadenverhütung und Schadenforschung der öffentlichen Versicherer e.V.

Geschichte

Vorgänger der heutigen Feuerversicherungen sind die ehemaligen Brandkassen, die jedoch nicht alle öffentlich-rechtlich waren.[8] Die Hamburger Feuerkasse ist seit ihrer Gründung im November 1676 das weltweit älteste Versicherungsunternehmen und damit die älteste deutsche öffentliche Versicherung. Die Provinzial-Feuer-Sozietät wurde im Mai 1722 gegründet, deren Rechtsnachfolgerin seit Januar 2002 die Provinzial NordWest ist. Im März 1750 gründete König Georg II auf Initiative von Georg Wilhelm Ebell, der wiederum eine Anregung von Leibniz aus dem Jahre 1678 aufnahm, eine Brand-Assecurations-Societät, welche die Keimzelle der späteren Landschaftlichen Brandkasse darstellte.[9] Rechtsnachfolgerin sind die heutigen VGH Versicherungen. Im Jahre 1754 kam es zur Gründung der Landesbrand-Versicherungsanstalt in Braunschweig (heute: Öffentliche Versicherung Braunschweig), im gleichen Jahr entstand die Ostfriesische Landschaftliche Brandkasse. Die Oldenburgische Landesbrandkasse wurde im September 1764 ins Leben gerufen. Die bayerische Landesbrandversicherungsanstalt begann 1811, sie wurde im Mai 1875 in die Versicherungskammer Bayern integriert.[10] Inzwischen entstand im Januar 1836 die Provinzial Rheinland, die 1875 von ihrem Gründungssitz Koblenz nach Düsseldorf umzog. Sie fusionierte im Januar 2020 mit der Provinzial NordWest. Der Verband öffentlicher Versicherer übernahm ab November 1911 die Funktion des Dachverbandes der öffentlichen Versicherer.

Insgesamt gab es seit 1911 folgende Monopolversicherungen:[11]

| Land | Firma | Geschäftssitz | Geschäftsgebiet |

|---|---|---|---|

| Baden-Württemberg | Badische Gebäudeversicherungsanstalt | Karlsruhe | Baden-Württemberg |

| Württembergische Gebäudebrandversicherungsanstalt | Stuttgart | Baden-Württemberg | |

| Bayern | Bayerische Landesbrandversicherungsanstalt | München | Bayern und Rheinland-Pfalz |

| Berlin | Feuersozietät | Berlin | Berlin |

| Hamburg | Hamburger Feuerkasse | Hamburg | Hamburg |

| Hessen | Hessische Brandversicherungsanstalt | Kassel | Hessen |

| Hessische Brandversicherungskammer | Darmstadt | Hessen und Rheinland-Pfalz | |

| Nassauische Brandversicherungsanstalt | Wiesbaden | Hessen und Rheinland-Pfalz | |

| Niedersachsen | Oldenburgische Landesbrandkasse | Oldenburg | Niedersachsen |

| Braunschweigische Landesbrand-Versicherungsanstalt | Braunschweig | Niedersachsen | |

| Ostfriesische Landschaftliche Brandkasse | Aurich | Niedersachsen | |

| Nordrhein-Westfalen | Lippische Landes-Brandversicherungsanstalt | Detmold | Nordrhein-Westfalen |

Seit Juli 1994 fand eine Deregulierung bei öffentlichen Versicherern statt. Die Württembergische Gebäudebrandversicherungsanstalt und die für den badischen Landesteil zuständig gewesene Badische Gebäudeversicherungsanstalt sind in Aktiengesellschaften umgewandelt worden. Die übrigen Bundesländer als Träger des öffentlichen Versicherungswesens schieden aus, für sie übernahmen die regionalen Sparkassen- und Giroverbände sowie Sparkassen als Träger beziehungsweise als Aktionäre die Trägerschaft.

Heutige Situation

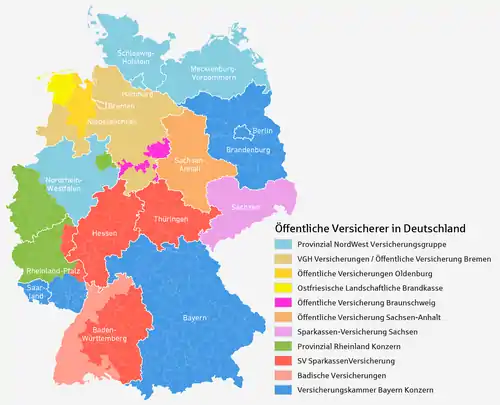

Im Geschäftsjahr 2019 gab es folgende öffentliche Versicherer:[12]

| Unternehmen | Beitragseinnahmen 2019 (Mio. €) |

Bundesländer |

|---|---|---|

| Konzern Versicherungskammer Bayern | 8.706 | Bayern, Pfalz, Berlin, Brandenburg, Saarland |

| Provinzial NordWest Konzern | 3.676 | Westfalen, Schleswig-Holstein, Mecklenburg-Vorpommern, Hamburg |

| SV SparkassenVersicherung | 3.480 | Hessen, Thüringen, Baden-Württemberg, Teile von Rheinland-Pfalz |

| Provinzial Rheinland Konzern | 2.700 | Nordrhein-Westfalen, Teile von Rheinland-Pfalz, Lippe |

| VGH Versicherungen | 2.222 | Niedersachsen, Bremen |

| Sparkassen-Versicherung Sachsen | 698 | Sachsen |

| Öffentliche Versicherung Braunschweig | 432 | Altes Land Braunschweig in Niedersachsen |

| Badischer Gemeinde-Versicherungs-Verband | 393 | ehem. Regierungsbezirk Nord- und Südbaden in Baden-Württemberg |

| ÖSA – Öffentliche Versicherungen Sachsen-Anhalt | 313 | Sachsen-Anhalt |

| Öffentliche Versicherungen Oldenburg | 276 | ehem. Land Oldenburg in Niedersachsen |

| Ostfriesische Landschaftliche Brandkasse | 41,6 | ehem. Regierungsbezirk Aurich Niedersachsen |

Die Zahl der öffentlichen Versicherer ist rückläufig. Waren es im Jahre 1990 noch 47, so sank ihre Zahl 2018 auf 11.

International

In der Schweiz gibt es die Alters- und Hinterlassenenversicherung sowie öffentliche Unfallversicherungskassen. Größte ist die Schweizerische Unfallversicherungsanstalt. Daneben existiert die Kantonale Unfallversicherung Aargau und die Unfallversicherung Stadt Zürich.[13]

In Österreich gibt es die Allgemeine Unfallversicherungsanstalt, Sozialversicherungsanstalt der Selbständigen, Versicherungsanstalt öffentlich Bediensteter, Eisenbahnen und Bergbau und die Österreichische Gesundheitskasse als öffentlich-rechtliche Versicherer.

Weblinks

Einzelnachweise

- Frank von Fürstenwerth/Alfons Weiß, VersicherungsAlphabet (VA), 2001, S. 465

- Armin Homburg, Legitimität des öffentlichen Versicherungswesens in der Bundesrepublik Deutschland, 2004, S. 59

- Dieter Farny (Hrsg.), Handwörterbuch der Versicherung HdV, 1988, S. 184

- Obst und Garten, Bände 111/112, 1992, S. 367

- VGH Baden-Württemberg, Beschluss vom 7. Juli 1995, Az.: 9 S 239/93 = VersR 96, 450

- Situation der öffentlich-rechtlichen Versicherer in Deutschland, Sachstand vom 20. Mai 2016, S. 4 Wissenschaftliche Dienste des Deutschen Bundestages (Hrsg.)

- Helmut Kollhosser (Hrsg.), Recht und Risiko - Festschrift für Helmut Kollhosser, 2004, S. 75

- Cornel Zwierlein, Der gezähmte Prometheus: Feuer und Sicherheit zwischen Früher Neuzeit und Moderne, Band 3, 2011, Übersicht: S. 370 ff.

- Waldemar R. Röhrbein/Alheidis von Rohr, Hannover im Glanz und Schatten des britischen Weltreiches: Die Auswirkungen der Personalunion auf Hannover von 1714–1837. Beiträge zur Ausstellung, 1977, S. 64 f; zitiert nach: Mijndert Bertram, Georg II., König und Kurfürst, 2004, S. 159 f.

- Fabian Schwartze/Heinrich Dörner, Die Kommunalen Schadenausgleiche, 2011, S. 25

- Peter Koch, Geschichte der Versicherungswirtschaft in Deutschland, 2012, S. 479

- VöV (Hrsg.), Unternehmenspoträts, abgerufen am 24. Dezember 2020.

- Statista, Versicherungsunternehmen in der Schweiz bis 2018