Umweltökonomische Gesamtrechnung

Die Umweltökonomischen Gesamtrechnungen (UGR) werden durch das Statistische Bundesamt und die Statistischen Ämter der Länder veröffentlicht.

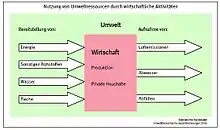

Es handelt sich dabei um ein Rechenwerk auf der Basis verschiedener Statistiken. Die Umweltökonomische Gesamtrechnung (UGR) zeigt die Wechselwirkung zwischen Wirtschaft und Natur auf. Bei der UGR wird untersucht, welche Auswirkungen die wirtschaftlichen Aktivitäten auf die Umwelt haben und im Gegenzug dazu, welche Rolle die Umwelt für die Ökonomie spielt. Da für wirtschaftliche Aktivitäten nicht nur „Arbeit und Kapital“, sondern auch die Natur zum Einsatz kommt, nämlich durch die Entnahme von Ressourcen und als Auffangbecken für Rest- und Schadstoffe, wird bei der UGR die herkömmliche Volkswirtschaftliche Gesamtrechnung (VGR) um den Faktor „Natur“ ergänzt. Es wird zum einen die Umweltbelastung durch die Ökonomie, der momentane Umweltzustand und die Umweltschutzmaßnahmen zum Erhalt, bzw. zur Verbesserung des Umweltzustands betrachtet.

Die Umweltökonomische Gesamtrechnung gliedert sich wie folgt:

1. Umweltbelastung

- Material- und Energieflussrechnung

2. Umweltzustand

- Nutzung von Fläche und Raum

3. Umweltschutzmaßnahmen

- Indikatoren des Umweltzustands

- Maßnahmen des Umweltschutzes

- Vermeidungskosten zur Erreichung eines nachhaltigen Standards

Das Ziel der UGR ist es, aufzuzeigen, inwieweit die Natur für wirtschaftliche Aktivitäten in Anspruch genommen wurde und welche Maßnahmen zum Umweltschutz unternommen wurden. Meist wird dabei nach den unterschiedlichen Produktions- und Wirtschaftsbereichen unterschieden. Die UGR ist keine selbständige Rechnung, sondern eine Erweiterungsrechnung der Volkswirtschaftlichen Gesamtrechnung (VGR). Die nötigen Daten für die UGR werden von verschiedenen Instituten herangezogen, z. B. vom Umweltbundesamt.

Material- und Energieflussrechnung

Umweltprobleme entstehen dadurch, dass Rohstoffe, Energieträger und sonstige Materialien der Umwelt entnommen werden, in Produktions- und Konsumprozessen eingesetzt, verändert und verbraucht werden und anschließend als Emissionen (Abfälle, Abwasser, Luftschadstoffe etc.) oder in anderer Form (Abraum, Wärme etc.) wieder an die Umwelt abgegeben werden.

Die Material- und Energieflussrechnung bilanziert physische Ströme (z. B. in Tonnen oder Joule) zwischen Wirtschaft und Umwelt und ergänzt somit die Volkswirtschaftliche Gesamtrechnung, in der nur monetäre Größen dargestellt werden. Zusammenhänge zwischen wirtschaftlicher Tätigkeit und Umweltbelastung werden hierbei verdeutlicht.

Grundlage für die Art der Berechnungen bilden die monetären und physischen Input-Output-Tabellen. Die monetäre Input-Output-Tabelle (MIOT) stellt Aufkommen und Verwendung von Gütern wertmäßig dar. Die physische Input-Output-Tabelle (PIOT) bildet die Werte der MIOT mengenmäßig ab und zeigt zusätzlich die von der Umwelt zum wirtschaftlichen System fließenden „Inputs“ (Rohstoffe, Wasser, Sauerstoff etc.) und umgekehrt die „Outputs“, die von der Wirtschaft an die Umwelt abgegeben werden (Luftemissionen, Abfall, Abwasser etc.) auf.

Die Erfassung der Materialflüsse erfolgt auf einem Materialkonto, welches generell aus einer Materialentnahmeseite und einer Materialabgabeseite besteht. Die Werte werden in physischen Einheiten (in der Regel in Tonnen) dargestellt und nach wirtschaftlichen Aktivitäten und Arten von Stoffen gegliedert. Das Materialkonto zeigt die Materialströme in physischen Einheiten aus der Umwelt in die inländische Wirtschaft sowie die Materialströme aus der Wirtschaft in die Natur. Die Entnahmen setzen sich aus Rohstoffen, Gasen (Sauerstoff und Stickstoff) und importierten Gütern (Rohstoffe, Halb- und Fertigwaren) zusammen. Die Abgabeseite zeigt die Luftemissionen, Emissionen ins Abwasser, Stoffausbringungen (z. B. Saatgut, Dünger, Streusalz), dissipative Verluste (z. B. Reifenabrieb), Abgabe von Gasen und den Export von Gütern. Man unterscheidet zwischen verwerteten und nicht verwerteten Entnahmen bzw. Abgaben (z. B. Abraum und Bergematerial). Nicht verwertete Materialien „bucht“ man mit identischer Menge auf der Entnahme- und Abgabeseite. Man geht davon aus, dass diese Stoffe der Umwelt zwar entnommen wurden, jedoch unmittelbar auch an diese wieder abgegeben wurden. Den verbleibenden Saldo des Materialkontos interpretiert man als Materialverbleib innerhalb der Wirtschaft. Deponierter Abfall wird ebenfalls als Verbleib im wirtschaftlichen System behandelt, wobei Emissionen aus Deponien in die Luft oder ins Wasser bei den Abgaben einbezogen werden.

Die ermittelten Informationen ermöglichen Aussagen über die Effizienz der Nutzung der Umwelt als Produktionsfaktor. Ein Vergleich der Zahlen über einen längeren Zeitraum (mehrere Jahre) zeigt, wie sich das Verhältnis dieser Faktoren durch den technischen Fortschritt verändert hat, ob der Einsatz von Kapital zur Entlastung von Arbeit oder Natur geführt hat und ob diese Entwicklung in eine Richtung zum schonenden Umgang mit der Natur geführt hat.

Bundesländer erfassen und untersuchen mittlerweile die Materialflüsse auf regionaler Ebene. Andere Berechnungen zu wirtschaftlichen Aktivitäten (Verkehrsleistungen, Inanspruchnahme von Siedlungs- und Verkehrsflächen) ergänzen diese Größen.

Fläche und Raum

Die Bodengesamtrechnung ist das Kernstück der Umweltzustandsbeschreibung. Bei diesem Themenpunkt wird untersucht, wie viel Bodenfläche von welchen Wirtschaftsbereichen in welcher Art und Intensität zu einem bestimmten Zeitpunkt oder Zeitraum für Siedlungs- und Verkehrszwecke beansprucht wird. Landschaften und Ökosysteme müssen bei der Gesamtrechnung beachtet werden, da sie als ein nicht selbst produzierter Bestandteil des Naturvermögens genutzt werden und so einen Beitrag zum Produktionsergebnis leisten. Die Flächen können zwar im eigentlichen Sinne nicht „aufgebraucht“ werden, aber sie stehen dadurch für andere Arten der Nutzung nicht mehr zur Verfügung oder es kommt zu Veränderungen, bzw. Verschmutzungen des Bodens, was zu negativen Auswirkungen auf die Artenvielfalt, den Wasserhaushalt oder die Bodenfunktionen führen kann. Die Nutzung der Fläche wird nicht monetär, sondern in Quadratkilometern und meist in tabellarischer Form dargestellt. Als Informationsquellen zur Erfassung der Nutzung von Fläche und Raum und deren Veränderung dienen Werte des „Statistischen Bodeninformationssystems“ (STABIS) und des „EU-Systems zur Erfassung der Bodenbedeckung“ (CORINE land over). Auf Länderebene kann auch das „Amtliche Topographisch-Kartographische Informationssystem (ATKIS)“ als Datenquelle herangezogen werden.

Indikatoren des Umweltzustands

Dieser Themenpunkt beschreibt die Merkmale, woran der Zustand der Umwelt gemessen werden kann, welche ebenfalls bei der Gesamtrechnung mit einbezogen werden müssen.

Unterschieden wird zwischen den folgenden vier Indikatoren:

1. Verkehrsbezogene Merkmale

- Fahrleistungen

- Gütertransportleistungen

- Personentransportleistungen

- Fahrzeugbestände

- Verkehrswege

2. Umweltbezogene Merkmale

- Energieverbrauch

- Luftemissionen (Schadstoffausstöße, jedoch keine Treibhausgase)

3. Ökonomische Merkmale

- Wertschöpfung (entstehende Kosten einer Volkswirtschaft, aufgrund der begrenzten Umweltnutzbarkeit)

- Investitionen (Gelder für Entwicklung, Herstellung und Verwendung umweltschonender Maßnahmen, Geräte etc.)

- Beschäftigung

4. Soziale Merkmale

- Bevölkerung

- Haushalte

Maßnahmen des Umweltschutzes

Die Maßnahmen zum Umweltschutz werden über die Investitionen und laufende Ausgaben berechnet. Die gesamten Berechnungen basieren auf dem Prinzip der Volkswirtschaftlichen Gesamtrechnung (VGR) und stimmen somit mit den Sektoren der VGR überein. Für die einzelnen Komponenten lassen sich u. a. zwei Gesamtgrößen ermitteln.

Laufende Ausgaben des produzierenden Gewerbes + laufende Ausgaben des Staates + Anlageinvestitionen = Gesamtausgaben

Laufende Ausgaben des produzierenden Gewerbes + laufende Ausgaben des Staates + Abschreibungen = Gesamtaufwendungen

Im Folgenden werden die einzelnen Größen zur Berechnung dieser beiden Werte erläutert.

- Anlageinvestitionen

- Dies sind Investitionen, die nur für die dauerhaft (d. h. Nutzungsdauer > 1 Jahr) reproduzierbaren Produktionsmittel im Umweltschutz getätigt werden. Es handelt sich dabei um Ausrüstungen, wie Maschinen, maschinelle Anlagen und Fahrzeuge sowie Bauten (z. B. Gebäude, Kanalisationsanlagen und Deponien).

- Abschreibungen

- Damit sind Wertminderungen gemeint, die das reproduzierbare Anlagevermögen für den Umweltschutz durch Verschleiß und wirtschaftlichen Verhaltens, schmälern.

- Laufende Ausgaben des produzierenden Gewerbes

- Hierzu zählen alle Ausgaben, die vom Gewerbe für den Umweltschutz aufgebracht werden. Dazu gehören Personalausgaben (inkl. Wartung und Reparaturen) sowie Ausgaben für Roh-, Hilfs- und Betriebsstoffe.

- Laufende Ausgaben des Staates

- Gemeint sind hier alle Ausgaben des Staates, die zu den Umweltschutzmaßnahmen zählen. Dazu gehören Personalausgaben (Bruttolöhne und -gehälter sowie tatsächliche Sozialbeiträge) und sächliche Ausgaben (Geschäftsbedarf, Treibstoffe, Mieten usw.)

Vermeidungskosten zur Erreichung eines nachhaltigen Standards

Dieser Themenbereich beinhaltet die Kalkulation der Vermeidungskosten. Vermeidungskosten sind geschätzte Kosten. Hierbei werden die Maßnahmen bewertet, die zur Reduzierung und Vermeidung von umweltbelastenden Schäden notwendig sind. Es stellt sich also nicht die Frage, was kosten die Umweltschäden, sondern was kosten die Maßnahmen, um sie zu vermeiden. Maßnahmen hierbei können technischer (z. B. Filteranlagen, die Emissionen verringern) aber auch verhaltensorientierter (z. B. mit dem Bus an Stelle des Autos fahren) Natur sein.

Es gibt direkte und indirekte Vermeidungskosten. Direkte Kosten sind die vorbeugenden Maßnahmen, die das Entstehen umweltbelastender Schäden vermeiden sollen. (z. B. die gesamten Ausgaben für Katalysatoren zur Reduzierung von Schadstoffausstößen)

Im Mittelpunkt der indirekten Vermeidungskosten stehen nicht die Verursacher, sondern die Geschädigten. (z. B. das Einbauen von Schallschutzfenstern in Wohnhäusern neben Autobahnen)

Die Vermeidungsmaßnahmen müssen geplant und für die Zukunft festgelegt werden. Die einzelnen Möglichkeiten werden nicht miteinander verglichen und es kann nicht nach der günstigsten Möglichkeit gesucht werden. Belegt wird diese Problematik an folgendem Beispiel: Zur Lärmreduzierung gibt es u. a. diese Möglichkeiten: Nachtfahrverbote, Lärmschutzwände oder lärmarme Fahrzeuge. Werden nun die Lärmkosten durch eine einzige Strategie bewertet, kann zwischen den Varianten nicht abgewogen werden und alle anderen Möglichkeiten bleiben unbeachtet.

Ziel beim Kalkulieren der Vermeidungskosten ist es, die Kosten, die erforderlich wären, so abzuschätzen, damit Umweltbelastungen vollständig vermieden werden.

(Der Themenpunkt „Vermeidungskosten“ wird aufgrund ungenügender Aussagekraft neuerdings nicht mehr berücksichtigt.)

Umweltökonomische Gesamtrechnung und Nachhaltigkeit

Die Bundesregierung hat im April 2002 die nationale Strategie für die nachhaltige Entwicklung „Perspektiven für Deutschland“ veröffentlicht. Das Kernstück dieser Strategie sind 21 Indikatoren, die näher in Betracht gezogen werden, damit die Zielerreichung zur Nachhaltigkeit messbar wird. Dabei bildet die UGR eine wichtige Grundlage für eine integrierte Nachhaltigkeitspolitik. Einige der 21 Indikatoren sind in der UGR enthalten. Hier einige Beispiele:

- Indikator 1: Rohstoffe- und Energieproduktivität

- Indikator 2: Treibhausgasemissionen

- Indikator 4: Anstieg der Siedlungs- und Verkehrsflächen

- Indikator 11: Transportaufkommen

- Indikator 13: Luftschadstoffe

Auch ganze Teilgebiete der UGR werden zur Berechnung einzelner Indikatoren herangezogen, wodurch die Indikatoren eine noch präzisere Aussagekraft erhalten.

Umweltökonomische Gesamtrechnung der EU

Am 11. August 2011 trat die EU-Verordnung „über europäische umweltökonomische Gesamtrechnungen“ (Verordnung 691/2011/EU) in Kraft.[1] Diese hat transnationale Gesetzeswirkung. Sie sieht vor, dass die EU-Mitgliedstaaten Umweltbilanzen erstellen; diese sollen längerfristig die Erstellung eines Ökosozialproduktes ermöglichen. Dies soll das jeweilige Bruttoinlandsprodukt (BIP) mit Werten zu Emissionen, Umweltsteuern und Materialflüssen ergänzen. Die EU-Kommission veröffentlicht hierzu alle drei Jahre einen Bericht.

Die umweltökonomischen Gesamtrechnungen orientieren sich an der Entwicklung eines Systems einer Integrierten Umwelt- und ökonomischen Gesamtrechnung (System of Environmental-Economic Accounting).

Literatur

- Statistisches Bundesamt: Umweltnutzung und Wirtschaft. Bericht zu den Umweltökonomischen Gesamtrechnungen 2005. Statistisches Bundesamt, Wiesbaden 2005, PDF

- Peter Bartelmus, Jörg Albert, Heinrich Tschochohei: Wie teuer ist (uns) die Umwelt? Zur umweltökonomischen Gesamtrechnung in Deutschland. (= Wuppertal Papers, Nr. 128; März 2003). Wuppertal Institut, Wuppertal 2003, Online

- Ulrich Paschen: Die Regionalisierte Ökologische Gesamtrechnung. Mittel zur Darstellung regionaler umweltökonomischer Tatbestände. Hintergrund, Konzeption und Anwendungsmöglichkeiten im Rahmen des interdisziplinären GRANO-Projektes. Universität Potsdam, Potsdam 1999, Volltext (mit einer Darstellung verschiedener Konzepte zur ökonomisch/ökologischen Gesamtrechnung)

- Statistische Ämter der Länder: Umweltökonomische Gesamtrechnungen der Länder: Umwelt und Wirtschaft – Analysen und Ergebnisse, Düsseldorf 2005, PDF

- Bayerische Akademie für Naturschutz und Landschaftspflege (ANL): „Umweltökonomische Gesamtrechnung – Versuch einer ganzheitlichen Betrachtung“, ISBN 3-931175-39-1

Weblinks

- umweltökonomische Gesamtrechnung (UGR) – Eintrag im Gabler Wirtschaftslexikon

- Statistisches Bundesamt Deutschland: Website, Informationen zu umweltökonomischen Gesamtrechnungen

- Monatszeitschrift Wirtschaft und Statistik des Statistischen Bundesamtes: Beiträge zum Thema Umweltökonomische Gesamtrechnungen

- Deutsche Bundesländer: Arbeitskreis Umweltökonomische Gesamtrechnungen

- Umweltbundesamt Österreich: Umweltgesamtrechnungen (Umweltpolitische und rechtliche Grundlagen, Struktur und Erstellung, Kontenarten, Anwendungsgebiete)