Saldenmechanik

Die Saldenmechanik (von Salden aus der Buchhaltung bzw. dem Kreditwesen sowie Mechanik zur Charakterisierung der streng allgemeingültigen Gesamtgefüge der Identitäten) ist der Volkswirtschaftslehre zuzurechnen. Aussagen der Saldenmechanik beruhen nicht auf den Annahmen und Voraussetzungen eines Modells, sondern sind trivialarithmetischer Natur, meist in der Form einer Gleichung, und ohne Einschränkungen allgemein gültig. Entwickelt wurde die Saldenmechanik von Wolfgang Stützel und in seinem Buch Volkswirtschaftliche Saldenmechanik 1958 publiziert.

Überblick

Bei der Saldenmechanik handelt es sich um Zusammenhänge, deren Gültigkeit nicht wie bei den meisten volkswirtschaftlichen Postulaten vom Zutreffen von Vermutungen über menschliches Handeln abhängt.[1] Die Saldenmechanik ermöglicht es, die regelmäßig notwendigen Verhaltensannahmen der volkswirtschaftlichen Theorien und Postulate auf ein logisches Fundament gesamtwirtschaftlichen Denkens zu stellen (Größenmechanik). Dabei werden bisherige Fehlschlüsse in der Preis-, Geld- und Konjunkturtheorie aus einzelwirtschaftlichem Denken (Partialsatz) durch korrekte Mikrofundierung und die Einführung der real existierenden Kreditwirtschaft in die Modellbildung überwunden (Globalsatz, Größenmechanik/Relationalsatz).[2]

Beispielsweise erscheint es aus einzelwirtschaftlichem Erleben absolut logisch, dass steigende Gesamtausgaben einer Volkswirtschaft mit einem erhöhten Zahlungsmittelbedarf im Sinne der Quantitätstheorie einhergehen. Aus saldenmechanischer Sicht erkennt man mit Beachtung der Gegenbuchung, dass wachsende Ausgaben gesamtwirtschaftlich auch wachsende Einnahmen bedeuten, es z. B. bei Zahlungsgleichschritt gar keine Korrelation zwischen Gesamtumsätzen und Zahlungsmittelbedarf gibt.[3]

Neben der Mechanik der tatsächlichen Identitäten, insbesondere von Kaufüberschuss und Verkaufsüberschuss, ist gerade die Erkenntnis saldenmechanischen Denkens, dass viele Sachverhalte gar nicht mechanisch verbunden sind, die in vielen Modellen bisher oft leichtfertig als verbunden betrachtet werden. Stützel verwendet den Begriff der „Problemverschlingungen“, wenn beispielsweise das Gleichgewicht der Pläne für Geldvermögensänderungen mit dem Gleichschritt solcher Änderungen und dem Gleichbleiben der Gesamtausgaben oder des Kapitalstocks unzulässig identifiziert werden. Ähnliches gilt für die in der Saldenmechanik streng getrennt betrachteten Geldvermögens- und Zahlungsmitteloperationen, welche erst durch klare Unterscheidung eine widerspruchsfreie Klärung der Zusammenhänge von Geldsystem und realer Wirtschaft ermöglichen.[4]

Saldenmechanik nutzt also die Zusammenhänge tatsächlicher Identitäten und deckt gravierende Irrtümer der Modellbildung aus fälschlicherweise vermuteten Identitäten (ex ante Gleichgewichtsbedingungen/ex post Identitätsgleichungen)[5] auf.[6]

Dynamische volkswirtschaftliche Modelle, welche die Zusammenhänge der Saldenmechanik berücksichtigen, werden als Stock-Flow Consistent Models bezeichnet.

Grundlegende Konzepte

Kreditschöpfung und Kreditmechanik

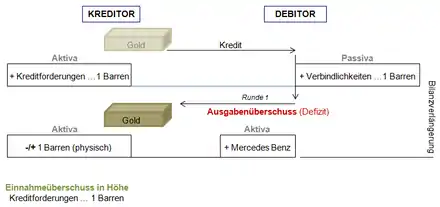

Saldenmechanik berücksichtigt die Mechanik der privaten Kreditschöpfung und würdigt die Kreditmechanik, die auf Otto Pfleiderer und Wilhelm Lautenbach zurückgeht (Wolfgang Stützel spricht häufig auch von Lautenbachscher Kreditmechanik). Aus der Mechanik der Kreditgewährung wird ersichtlich: Sobald ein Kreditnehmer aus dem Kreditschuldverhältnis die seiner Verbindlichkeit gegenüberstehende Gutschrift[7] zur Begleichung seiner Schuld aus einem Kauf verwendet, entsteht saldenmechanisch ein Überschuss seiner Ausgaben über seine Einnahmen. Der Rest der Ökonomie hat damit einen Überschuss der Einnahmen über den Ausgaben. Durch diese Geschäftsbeziehung ist (vorübergehend) zusätzliches Buchgeld entstanden (wenn der Verkäufer mit der erhaltenen Gutschrift nicht offene Kreditforderungen bedient)[8], was tendenziell zu volkswirtschaftlicher Wertschöpfung führt.[9] Dies relativiert gängige Aussagen klassischer Lehren (wonach sogenannte Kapitalsammelstellen Einlagen von Sparern an Kreditnehmer leihen würden). Da der Ausgabenüberschuss eines Schuldners der Wirtschaft (zunächst) zusätzliches Vermögen ermöglicht (Minderung von Verbindlichkeiten, Erhöhung von Geldvermögen), gilt vielmehr , keinesfalls umgekehrt.[10]

Wirtschaftseinheiten, Gruppen und die Gesamtwirtschaft

Stützel unterscheidet zwischen der Gesamtheit aller Wirtschaftseinheiten (der gesamten Volkswirtschaft) und Gruppen von Wirtschaftseinheiten. Eine Gruppe ist dabei definiert als die Gesamtheit aller Wirtschaftseinheiten minus mindestens eine Wirtschaftseinheit:

- Gruppe von Wirtschaftseinheiten < Summe aller Wirtschaftseinheiten (Gesamtwirtschaft)

Dabei kann eine Gruppe auch eine einzelne Wirtschaftseinheit sein. Jede Gruppe hat eine Komplementärgruppe, so dass die Summe aus Gruppe und Komplementärgruppe die Gesamtheit aller Wirtschaftseinheiten bildet:

- Gruppe + Komplementärgruppe = Gesamtwirtschaft

Beispiele für Gruppen sind etwa alle privaten Haushalte in einer Volkswirtschaft oder alle Unternehmen einer Volkswirtschaft. Die Gruppe der privaten Wirtschaftseinheiten (der Privatsektor) ist die Summe aller Unternehmen und aller privaten Haushalte.

Auch eine nationale Volkswirtschaft ist eine Gruppe. Sie ist die Summe aller Wirtschaftseinheiten in einem Land (nach dem Inlandskonzept sind das alle Wirtschaftseinheiten innerhalb eines Staatsterritoriums, nach dem Inländerkonzept sind das alle Wirtschaftseinheiten mit gleicher Staatsangehörigkeit). Gruppen lassen sich damit beliebig und je nach Zweck definieren.

Die Komplementärgruppe zum Sektor der privaten Haushalte bilden alle Nicht-Haushalte (Staat, Unternehmen, Ausland). Die Komplementärgruppe einer nationalen Volkswirtschaft sind alle anderen nationalen Volkswirtschaften, also der Auslandssektor etc.

Satzkategorien

Drei Sätze zum Verhältnis von Gruppen und Gesamtwirtschaft lassen sich aufstellen:

- Partialsätze: Dies sind Sätze, die für Gruppen und individuelle Wirtschaftseinheiten gelten.

- Globalsätze: Dies sind Sätze, die für die Gesamtheit aller Wirtschaftseinheiten gelten.

- Größenmechanik: Gibt an, unter welchen Bedingungen (dem Verhalten der Komplementärgruppe) Aussagen für Gruppen und Einzelne (Partialsätze) gelten.

Wendet man einen Partialsatz auf die Gesamtheit aller Wirtschaftseinheiten an, begeht man den Trugschluss der Verallgemeinerung (fallacy of composition).

- Partialsatz: Ein Unternehmen erhöht seinen Absatz, wenn es seine Preise senkt

- Globalsatz: Wenn alle Unternehmen ihre Preise senken, bleibt der Absatz unverändert, aber das Preisniveau sinkt.

- Größenmechanik: Ein Unternehmen kann nur dann seinen Absatz durch Preissenkung erhöhen, wenn seine Komplementärgruppe (alle anderen Unternehmen) ihre Preise unverändert lassen.

Das Beispiel ist eine Anwendung des Konkurrenzparadoxons.

Einzelwirtschaftliche und gesamtwirtschaftliche Geldvermögensbildung

Für einzelne Wirtschaftseinheiten und Gruppen von Wirtschaftseinheiten gilt der Partialsatz, dass sie durch Einnahmenüberschüsse ihr Nettogeldvermögen erhöhen können (Partialsatz):

- Einnahmen – Ausgaben = ΔNettogeldvermögen

Es gilt weiterhin, dass die Ausgabe einer Wirtschaftseinheit A notwendig die Einnahme einer anderen Wirtschaftseinheit B ist:

- Ausgabe A = Einnahme B

So führt der Kauf einer Ware durch einen Kunden zu einer Einnahme des Verkäufers, die Lohnzahlung eines Arbeitgebers zur Einnahme eines Arbeitnehmers etc. Da jeder Ausgabe eine Einnahme (und jeder Einnahme eine Ausgabe) gegenübersteht, ist die Summe aller Ausgaben notwendig gleich der Summe aller Einnahmen:

- Summe Einnahmen = Summe Ausgaben

Daraus ergibt sich der Globalsatz, dass der Ausgabe-Einnahme-Saldo der Gesamtwirtschaft (die Leistungsbilanz) gleich null ist. Das gilt für die Weltwirtschaft und geschlossene Volkswirtschaften. Offene Volkswirtschaften sind Gruppen, weil sie Leistungsbilanzsalden aufweisen können. Für sie gilt der Partialsatz, dass ihr Nettogeldvermögen von null abweichen kann. Darüber hinaus gilt, dass jeder Forderung einer Wirtschaftseinheit die Verbindlichkeit einer anderen Wirtschaftseinheit entspricht, so dass die Summe aller Forderungen notwendig der Summe aller Verbindlichkeiten entspricht:

- Summe Forderungen = Summe Verbindlichkeiten

Daraus ergibt sich der Globalsatz, dass das Nettogeldvermögen der Gesamtwirtschaft (alle Forderungen minus alle Verbindlichkeiten) notwendig gleich null ist. Das Gleiche gilt für Veränderungen der Forderungen und Verbindlichkeiten:

- Summe ΔForderungen = Summe ΔVerbindlichkeiten

Hier lautet der Globalsatz, dass die Gesamtheit der Wirtschaftseinheiten ihr Nettogeldvermögen nicht erhöhen oder verringern kann.

Schließlich zeigt die Größenmechanik, unter welchen Bedingungen der Partialsatz gilt, dass Einzelne und Gruppen ihr Nettogeldvermögen durch Einnahme-Ausgabesalden verändern können:

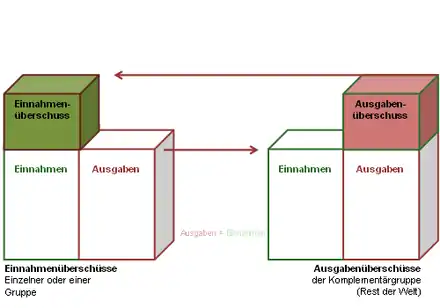

Eine Gruppe kann ihr Nettogeldvermögen nur dann erhöhen (durch einen Einnahmenüberschuss), wenn ihre Komplementärgruppe (der Rest aller Wirtschaftssubjekte, im wörtlichen Sinne der Rest der Welt) ihr Nettogeldvermögen in gleicher Höhe verringert (durch einen Ausgabenüberschuss).

Die Bilanz einer einzelnen Wirtschaftseinheit

Jede Wirtschaftseinheit (Individuen, private Haushalte, Firmen, Staaten, Volkswirtschaften etc.) hat eine Bilanz, die aus Aktiva und Passiva besteht. Auf der Aktivseite findet sich das Sachvermögen (z. B. Maschinen, Häuser etc.) und die Forderungen (z. B. Geld bzw. Zahlungsmittel, Anleihen, Aktien etc.), auf der Passivseite die Verbindlichkeiten und das Reinvermögen (auch Eigenkapital genannt). So gilt für jede Wirtschaftseinheit:

- Reinvermögen = Sachvermögen + Forderungen – Verbindlichkeiten

Forderungen minus Verbindlichkeiten sind gleich dem Nettogeldvermögen:

- Nettogeldvermögen = Forderungen – Verbindlichkeiten

Die Forderungen lassen sich unterteilen in Zahlungsmittel und sonstige Forderungen:

- Forderungen = Zahlungsmittel + sonstige Forderungen

Generell können alle „sonstigen Forderungen“ durch Monetarisierung zu Zahlungsmitteln umgewandelt werden. Forderungen gegenüber Geschäftsbanken sind monetarisierte Forderungen, weil sie als Giralgeld als Zahlungsmittel allgemein akzeptiert werden.

Anwendungsgebiete

Analyse der Geldvermögensströme

Das wesentlichste Anwendungsgebiet der Saldenmechanik in der Wirtschaftstheorie ist die Analyse von Änderungen des Nettogeldvermögens. Das Nettogeldvermögen ist die Differenz zwischen Forderungen und Verbindlichkeiten und ändert sich durch Einnahme-Ausgabe-Salden. Im Gegensatz dazu erzeugt die Geldschöpfung des Bankensystems Zahlungsmittel gegen Verschuldung (wobei eine genaue Abgrenzung der Zahlungsmittel als Teil der Geldvermögen nicht möglich ist).

Einnahmeüberschüsse einer Gruppe sind nur möglich, wenn die Komplementärgruppe einen Ausgabenüberschuss ermöglicht. Wirtschaftsbeziehungen sind immer zweiseitig, weil jeder Ausgabe eine Einnahme entspricht und jeder Schuld eine Forderung. Wenn eine Wirtschaftseinheit mehr einnimmt als sie ausgibt, muss die Komplementärgruppe mehr ausgeben als einnehmen: Einnahmeüberschüsse einer Gruppe = Ausgabenüberschüsse der Komplementärgruppe

Kürzen einzelne Wirtschaftseinheiten ihre Ausgaben, so dass ihre Ausgaben niedriger als ihre Einnahmen sind, lautet der Globalsatz: Ein Ausgabenrückgang führt stets zu einem Einnahmerückgang und nie zu einem Einnahmeüberschuss.[11]

Bei jedem Wirtschaftssubjekt (im Sinne von jedem einzelnen) können Einnahmen und Ausgaben voneinander abweichen, bei allen Wirtschaftssubjekten (im Sinne von allen zusammen) sind Einnahmen und Ausgaben zwingend gleich.[12]

Beispielsweise gilt: Einnahmeüberschüsse der privaten Haushalte (Finanzielles Sparen) = Ausgabenüberschuss der Unternehmen + Ausgabenüberschuss des Staates (Staatsdefizit) + Ausgabenüberschuss des Auslands (nationaler Leistungsbilanzüberschuss). Die Gesamtwirtschaftliche Finanzierungsrechnung berücksichtigt die Einnahmen- und Ausgabenüberschüsse (Finanzierungssalden) der einzelnen Sektoren der Volkswirtschaft und daraus wird ersichtlich, die Summe der Finanzierungssalden der einzelnen Sektoren (Differenz zwischen Einnahmen und Ausgaben) ergibt Null.[13]

Gleichschritt und Kreditbedarf

Gleichschritt ist bezogen auf Einnahme-, Ausgabe-Salden einer Gruppe von Wirtschaftssubjekten innerhalb einer Wirtschaftsperiode und bezeichnet deren ähnliche Geldvermögensänderungen. Stützel definiert Gleichschritt wie folgt: „Gleichschritt herrscht, wenn zufällig für jede Einzelwirtschaft dasselbe gilt, was für die Gesamtwirtschaft von vornherein gilt.“ Wenn beispielsweise Einnahmen in voller Höhe und unmittelbar an andere Wirtschaftssubjekte weiter ausgegeben werden und alle anderen (einnehmenden) Wirtschaftssubjekte dies weiter gleich tun - strenger Einnahme-Ausgabe-Gleichschritt stattfindet - beträgt der Kreditbedarf bei allen Einzelnen Null. Nach dem Größenmechanik-Satz entsteht nur, wenn die Komplementärgruppe aus ihren Einnahmen Geldvermögen bildet, Kreditbedarf: „Der Kreditbedarf ist eine Funktion der Abweichung vom Ausgabengleichschritt, keine Funktion des Niveaus der Ausgaben.“[14]

Saldenmechanik und Konjunkturtheorie

Saldenmechanik ist selbst keine Konjunkturtheorie, erlaubt aber die korrekte Mikrofundierung der dafür nötigen Verhaltensannahmen.

In Käufermärkten bestimmen die Pläne für Konsum und Investition die Gesamtausgaben, somit auch die Gesamteinnahmen und die Konjunktur. Die Saldenmechanik erlaubt über die Modellierung der real existierenden Kreditwirtschaft statt einer imaginären Tauschwirtschaft die Abbildung der Einflüsse des Finanzsystems auf die entscheidenden Ausgabepläne.

.png.webp)

Ausgangspunkt sind die Salden der einzelwirtschaftlichen und staatlichen Pläne zur Geldvermögensbildung. Ergibt der Saldo einen Überschuss der Pläne zum Geldvermögensaufbau (Pläne für Verkaufsüberschüsse) über die Pläne zum Geldvermögensabbau (Pläne für Kaufüberschüsse), erzeugt dies einen negativen Impuls, umgekehrt einen positiven Impuls. Die Wirtschafter geben erwartbar in den Folgeperioden weniger aus, wenn sie in der Folge der Konstellation ungeplant Geldvermögen abbauen und geben erwartbar mehr aus, wenn sich im Umkehrfall ihr Geldvermögen über Planung erhöht.

Dieser Impuls wird dann noch über den Multiplikator verstärkt, der sich aus der durchschnittlichen Bereitschaft der Wirtschafter ergibt, ungeplante Änderungen ihres Geldvermögens hinzunehmen.

Wolfgang Stützel beschreibt einen theoretischen Grenzfall, in dem der Staat unbedingt einen Geldvermögensaufbau durchsetzen will, aber kein Privater einen Geldvermögensabbau hinnehmen möchte: „Die Wirtschaft stünde augenblicklich still.“, und erläutert weiter: „In diesem Fall wäre der Keynes-Multiplikator negativ und unendlich groß; denn die Summe der Pläne, Geldvermögen zu vermehren, überstiege bei jedem Einkommensniveau die gleichzeitigen Pläne, Geldvermögen zu vermindern.“[15]

Die Saldenmechanik erlaubt aus der Ex-Post-Analyse der Finanzierungssalden in der Volkswirtschaftlichen Gesamtrechnung (VGR) sowie der Saldenmechanik der Staatsverschuldung in der Verbindung mit wenigen Verhaltensannahmen sehr konkrete Handlungsempfehlungen für die Wirtschaftspolitik in den Bereichen Konjunktur sowie der Begrenzung der Staatsverschuldung und der Euro-Krise.

2002 erklärte beispielsweise Ewald Nowotny bereits: „Wirtschaftspolitisch bedeutungsvoll ist dabei die zwingende saldenmechanische Beziehung, dass eine Politik zur Reduzierung von aufgetretenen Budgetdefiziten („Budgetkonsolidierung“), nur dann erfolgreich sein kann, wenn es gelingt, den Finanzierungsüberschuss der privaten Haushalte zu reduzieren (z. B. durch erhöhten privaten Konsum) und/oder die Verschuldungsbereitschaft der Unternehmen zu erhöhen (z. B. durch Investitionen) und/oder eine Verbesserung der Leistungsbilanz (z. B. durch zusätzliche Exporte) zu erreichen.“[16]

Siehe auch

Literatur (Auswahl)

- Wolfgang Stützel: Volkswirtschaftliche Saldenmechanik. Ein Beitrag zur Geldtheorie. Mohr (Siebeck). Tübingen 1958, Nachdruck der 2. Auflage. Tübingen 2011, ISBN 978-3-16-150955-1 (Vorschau, books.google.de).

- Wolfgang Stützel: Paradoxa der Geld- und Konkurrenzwirtschaft. Scientia. Aalen 1979, ISBN 978-3-511-09029-6.

Weblinks

- Johannes Schmidt: Sparen - Fluch oder Segen? Anmerkungen zu einem alten Problem aus der Sicht der Saldenmechanik. (PDF; 125 kB)

Einzelnachweise

- Adolf Wagner: Strukturwandel, Arbeitslosigkeit und Verteilung. Marburg 2003, S. 491.

- Adalbert Winkler: Finanzsystementwicklung, Konsumentenkredite und Wirtschaftswachstum. In: Wolfgang Stützel. Moderne Konzepte für Finanzmärkte, Beschäftigung und Wirtschaftsverfassung. (Hrsg. Schmidt, Ketzel, Prigge) Tübingen 2001, S. 492 f. (books.google.at).

- Wolfgang Stützel: Volkswirtschaftliche Saldenmechanik. Tübingen 2011. S. 232 f.

- Johannes Schmidt: Die Bedeutung der Saldenmechanik für die makroökonomische Theoriebildung. (PDF; 150 kB) S. 6 ff.

- Michael Frenkel, Klaus Dieter John: Volkswirtschaftliche Gesamtrechnung. München 2011, S. 30 (books.google.at).

- Fritz Voigt (Hrsg.), Wolf-Albrecht Prautzsch: Die Struktur der Nachfrage von Wirtschaftsunternehmen und privaten Haushalten nach finanziellem Vermögen in der Bundesrepublik Deutschland. Berlin 1971, S. 33 (books.google.at).

- Deutsche Bundesbank, 2012: Geld- und Geldpolitik. S. 72: „Geschäftsbanken schaffen Geld durch Kreditvergabe.“

- Wilhelm Lautenbach (Hrsg. Wolfgang Stützel): Zins, Kredit und Produktion (PDF; 1,2 MB), Tübingen 1952, S. 48: „Leistet ein Kreditor an einen Debitor, so schrumpft die Kreditsumme, leistet ein Debitor oder einer, der durch die Zahlung Debitor wird, an einen, der nicht Debitor ist, so erhöht sich die Kreditsumme. Sie bleibt aber gleich, wenn ein Debitor an einen anderen Debitor oder ein Kreditor an einen anderen Kreditor leistet.“

- Deutsche Bundesbank, 2012: Geld- und Geldpolitik. S. 78: „Kreditvergabe und die damit verbundene Geldschöpfung führen deshalb in der Tendenz zu Investitionen und vorgezogenem Konsum und auf diese Weise zu erhöhter Produktion und volkswirtschaftlicher Wertschöpfung.“

- Wilhelm Lautenbach (Hrsg. Wolfgang Stützel): Zins, Kredit und Produktion (PDF; 1,2 MB), Tübingen 1952, S. 34: „Um den Gegensatz zur traditionellen Theorie besonders hervortreten zu lassen, kann man den Tatbestand pointiert so ausdrücken: es wird nicht die Investition durch die Ersparnisse, sondern umgekehrt die Ersparnis durch die Investition bestimmt: Die Ersparnis ist ein reiner Verteilungsbegriff. Das Sparen entscheidet nicht über die Gesamtgröße der Investitionen, sondern nur über den Anteil der Wirtschaftssubjekte an dem Vermögenszuwachs den die Volkswirtschaft durch die Investition erfährt.“

- Wolfgang Stützel: Volkswirtschaftliche Saldenmechanik Tübingen 2011 S. 76.

- Johannes Schmidt: Die Bedeutung der Saldenmechanik für die makroökonomische Theoriebildung. (PDF; 150 kB) S. 3.

- Ewald Nowotny: Gründe und Grenzen der öffentlichen Verschuldung. In: Ökonomie in Theorie und Praxis. Berlin und Heidelberg 2002. S. 261.

- Wolfgang Stützel: Volkswirtschaftliche Saldenmechanik. Tübingen 2011. S. 73 sowie Fußnote auf S. 74, wo Stützel E. Lundberg und B. Senneby zitiert: Das Dilemma der neuen Geldpolitik (= Vierteljahresbericht der Skinddaviska Banken. III/1956, Stockholm)

- Wolfgang Stützel: Volkswirtschaftliche Saldenmechanik. Tübingen 2011, S. 86.

- Ewald Nowotny: Gründe und Grenzen der öffentlichen Verschuldung. In: Ökonomie in Theorie und Praxis. Berlin und Heidelberg 2002. S. 261 (Leseprobe ohne Seitenansicht, books.google.at).