Sektorale Salden

Die Sektoralen Salden (auch Sektorale Finanzierungssalden genannt) werden im Rahmen der gesamtwirtschaftlichen Finanzierungsrechnung der volkswirtschaftlichen Gesamtrechnung seit den 1950er Jahren (in Deutschland von der deutschen Bundesbank) statistisch ermittelt und beschreiben die Änderung der Nettogeldvermögensposition eines der 5 Sektoren einer Volkswirtschaft über eine bestimmte Periodendauer (Quartal, Jahr).[1] Sie werden auch als ein Bezugsrahmen der Sektoranalyse für die makroökonomische Analyse von Volkswirtschaften, entwickelt von dem britischen Ökonomen Wynne Godley, verwendet.[2]

Die Salden stellen eine ex-post Bilanzidentität dar, welche aus der Neuanordnung der Komponenten der aggregierten Nachfrage resultiert und zeigen, wie der Geldfluss die Finanzsalden des privaten Sektors, des Staatssektors und des Auslandssektors beeinflusst.[3] Dies korrespondiert mit der von Wolfgang Stützel in den 1950ern entwickelten Saldenmechanik. Die Zeitentwicklung der sektoralen Salden wird in Stock-Flow Consistent Models modelliert.

Der Ansatz wird von Studenten des Levy Economics Institute zur Unterstützung makroökonomischer Modellbildung genutzt und von Theoretikern der Modern Monetary Theory (MMT) für die Begründung theoretischer Aussagen über die Beziehung zwischen Haushaltsdefizit des Staates und privatem Sparen.[3]

Überblick

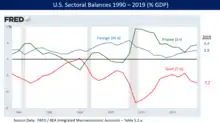

Im Juli 2012 erklärte der Ökonom Martin Wolf, dass die fiskalische Bilanz des Staates eine von drei großen sektoralen Salden einer Volkswirtschaft ist. Die beiden anderen sind der Auslandfinanzsektor und der private Finanzsektor. Die Summe der Überschüsse oder Defizite über diese drei Sektoren muss definitionsgemäß Null sein. Folglich existiert ein Finanzüberschuss des Auslandes (oder Kapitalüberschuss) aufgrund von Kapitalimport (per Saldo), um das Handelsdefizit zu finanzieren. Weiterhin gibt es einen Finanzüberschuss des privaten Sektors, weil die Ersparnisse der (privaten) Haushalte die Geschäftsinvestitionen übersteigen. Gemäß Definition muss es deshalb dann ein Defizit des Staatshaushaltes geben, so dass alle drei sich zu Null aufheben. Der Staatssektor beinhaltet kommunale, föderale und Staatsebene. Zum Beispiel betrug das Haushaltsdefizit der US-Regierung im Jahre 2011 ungefähr 10 % des Bruttoinlandproduktes (BIP) - und dem gegenüber stand ein Kapitalüberschuss von 4 % des BIP und ein Überschuss des privaten Sektors von 6 % des BIP.[4]

Wolf legt dar, dass plötzliche Verschiebungen im privaten Sektor von Defizit zu Überschuss die Staatsbilanz ins Defizit zwinge, und führt als Beispiel die USA an: "Die Finanzbilanz des privaten Sektors verschob sich Richtung Überschuss um unglaubliche insgesamt 11,2 % des Bruttoinlandproduktes innerhalb des dritten Quartals 2007 und des zweiten Quartals 2009, was dann war, als das Finanzdefizit der US-Regierung (föderal und staatlich) seinen Höhepunkt erreichte... Keine Änderungen der Fiskalpolitik erklären den Kollaps zum gewaltigen Defizit zwischen 2007 und 2009, weil es keine von Wichtigkeit gab. Der Zusammenbruch erklärt sich aus dem massiven Schub des privaten Sektors vom finanziellen Defizit hin zum Überschuss, oder in anderen Worten, von Aufschwung zu Pleite."[4]

Auch der Ökonom Paul Krugman erklärte im Dezember 2011 die Ursachen des beträchtlichen Schubes vom privaten Defizit zu Überschuss: "Diese riesige Bewegung zum Überschuss reflektiert das Ende der Immobilienkrise, ein scharfer Anstieg des Sparens privater Haushalte und ein Einbruch der Geschäftsinvestitionen aufgrund mangelnder Kunden."[5]

Beschreibung Sektoraler Salden

Das BIP (Bruttoinlandsprodukt) ist der Wert aller Waren und Dienstleistungen, die in einem Land in einem Jahr verkauft wurden. Das BIP misst eher Ströme oder Flüsse als Bestände (Beispiel: das öffentliche Defizit ist ein Strom, die Staatsschulden sind ein Bestand). Ströme werden ermittelt aus der Beziehung in der Volkswirtschaftlichen Gesamtrechnung (VGR) zwischen aggregierten Ausgaben und Einkommen. Also:

Abkürzungen: Y: BIP (Einkommen); C: Konsumausgaben; I: private Investitionen; G: Staatsausgaben; X: Exporte; M: Importe; und damit (X - M) = Nettoexporte; S: private Ersparnisse; T: Steuern.

(1) Y = C + I + G + (X – M)

Eine weitere Sichtweise auf die volkswirtschaftliche Einkommensrechnung ist der Hinweis, dass Haushalte ihr Gesamteinkommen Y für die folgenden Zwecke verwenden können:

(2) Y = C + S + T

Also Konsum plus Sparen plus Steuern. Dann bringt man beide Perspektiven zusammen, weil beide nur "Anblicke" von Y sind:

(3) C + S + T = Y = C + I + G + (X – M)

C fällt weg, weil auf beiden Seiten, und man erhält:

(4) S + T = I + G + (X – M)

Jetzt kann man dies in die folgenden Bilanzbeziehungen sektoraler Salden wandeln, welche es erlauben den Einfluss der Fiskalpolitik auf die Verschuldung des privaten Sektors zu verstehen. Folglich kann Gleichung (4) umgestellt werden, um die Berechnungsidentität für die drei sektoralen Salden zu erhalten: Inland privat, Staatshaushalt und Extern/Ausland:

(S – I) = (G – T) + (X – M)

Die Gleichung der sektoralen Salden besagt, dass die privaten Gesamtersparnisse S minus privater Investitionen I gleich sind dem öffentlichen Defizit (Ausgaben G minus Steuern T) plus Nettoexporte (Exporte X minus Importe M), wobei der Nettoexport die Nettoersparnisse von Nicht-Inländern darstellt, also des Auslandes.

Eine andere Weise das auszudrücken ist, dass die privaten Gesamtsparvermögen S gleich sind zu den privaten Investitionen I plus dem öffentlichen Defizit (Ausgaben G minus Steuern T) plus Nettoexporte (Exporte X minus Importe M), wobei der Nettoexport die Nettoersparnisse von Nicht-Inländern darstellt, also des Auslandes.

Alle diese Beziehungen (Gleichungen) erweisen sich als Fragen der Buchhaltung und des Rechnungswesens und nicht als Meinungsfragen. Es handelt sich um arithmetische Zusammenhänge jenseits ökonomischer Schulen.

Wenn ein externes Defizit (X - M < 0) mit einem öffentlichen Überschuss (G - T < 0) zusammenfällt, muss es demnach ein privates Defizit geben. Während private Ausgaben unter diesen Bedingungen durch Nutzung der Ersparnisse des Auslandsektors andauern können, kommt es in diesem Prozess zu steigender Verschuldung des privaten Sektors.

Anwendung

In der Makroökonomie nutzt die Modern Money Theory die sektoralen Salden zur Definition jeglicher Transaktion zwischen dem Staatsektor und dem Nicht-Staatsektor als vertikale Transaktion.

Der Staatsektor (öffentlicher Sektor) beinhaltet dabei die Staatskasse und die Zentralbank, wohingegen der Nicht-Staatsektor Privatpersonen und private Firmen (einschließlich des privaten Bankensystems) und den externen Sektor (Auslandsektor) umfasst – das sind ausländische Käufer und Verkäufer.[6]

In jeder gegebenen Periode kann der Staatshaushalt entweder im Defizit oder im Überschuss sein. Ein Defizit erscheint, wenn der Staat mehr ausgibt als er an Steuern einnimmt; und ein Überschuss tritt auf, wenn der Staat mehr besteuert als er ausgibt. Die Analyse der sektoralen Salden zeigt aus der Buchhaltung heraus, als eine Frage der Bilanzierung, dass folglich Haushaltsdefizite des Staates dem privaten Sektor Nettogeldvermögen hinzufügen. Deshalb, weil ein Haushaltsdefizit bedeutet, dass ein Staat mehr Geld auf privaten Bankkonten deponiert hat, als von solchen als Steuern eingezogen. Ein Haushaltsüberschuss bedeutet das Gegenteil: in der Gesamtheit hat der Staat mehr Geld von privaten Bankkonten über Steuern eingezogen als über seine Ausgaben zurückgegeben.

Demzufolge sind Haushaltsdefizite des Staates definitionsgemäß äquivalent dem Hinzufügen von Nettogeldvermögen zum privaten Sektor; wohingegen Haushaltsüberschüsse dem privaten Sektor Geldvermögen entziehen.

Das wird dargestellt durch die Identität:

(G - T) = (S - I) – NX

wobei G: Staatsausgaben, T: Steuern, S: private Ersparnisse, I: private Investitionen und NX: Nettoexporte.

Das ist

(Saldo Staatsektor) = (Saldo Inland Privater Sektor) - Saldo Extern

Die Schlussfolgerung daraus ist, dass privates Nettosparen nur dann möglich ist, wenn der Staat ein Haushaltsdefizit fährt; andernfalls, wenn der Staat einen Haushaltsüberschuss unterhält, ist der private Sektor gezwungen, Ersparnisse aufzubrauchen.

Gemäß der Rahmenbedingungen der sektoralen Salden beseitigen öffentliche Haushaltsüberschüsse private Nettoersparnisse; in Zeiten hoher effektiver Nachfrage führt dies möglicherweise dazu, dass sich der private Sektor auf Kredite verlässt, um damit Konsumverhalten zu finanzieren. Infolgedessen sind für eine wachsende Volkswirtschaft, die Deflation vermeiden will, fortwährende Haushaltsdefizite notwendig. Deshalb sind Haushaltsüberschüsse nur dann erforderlich, wenn die Volkswirtschaft überhöhte aggregierte Nachfrage hat und die Gefahr einer (zu hohen) Inflation besteht.

Austerität aus Sicht der sektoralen Salden

Der Herangehensweise der sektoralen Salden folgend, kann Austerität während einer Rezession kontraproduktiv sein - aufgrund eines maßgeblichen Finanzüberschusses des privaten Sektors, dessen Verbraucherersparnisse nicht vollständig geschäftlich und von den Betrieben investiert werden. In einer gesunden Ökonomie leihen sich die Unternehmen die Ersparnisse der Konsumenten, welche diese im Bankensystem eingelegt haben, und investieren sie. Es entwickelt sich jedoch ein Überschuss, wenn die Konsumenten ihre Ersparnisse erhöht haben aber die Unternehmen das Geld nicht investieren. Investitionen der Unternehmen sind einer der großen Posten im Bruttoinlandsprodukt.

Der Ökonom Richard Koo beschrieb im Dezember 2012 ähnliche Effekte bei mehreren der entwickelten Weltwirtschaften: "Heute unterliegen die privaten Sektoren der USA, Großbritanniens, Spaniens und Irlands (aber nicht Griechenlands) trotz Niedrigzinsrekorden massiver Entschuldung (eher Schulden zurückzahlen als Staatsausgaben tätigen). Das bedeutet, dass diese Länder sich alle in ernsthafter Bilanzrezession befinden. Die privaten Sektoren in Deutschland und Japan jedoch nehmen beide keine Kredite auf. Mit verschwindenden Schuldnern und leihunwilligen Banken ist es kein Wunder, dass nach fast drei Jahren mit Niedrigzinsrekorden und massiven Liquiditätsspritzen die Industrieökonomien immer noch so schlecht dastehen. Die Geldflussdaten der USA zeigen seit dem Platzen der Immobilienblase 2007 eine immense Verschiebung beim privaten Sektor weg von Krediten hin zum Sparen. Die Verschiebung im privaten Sektor als Ganzes beträgt mehr als 9 % des BIP der USA zu Zeiten mit Zinsraten von Null. Darüber hinaus übersteigt dieser Sparzuwachs im privaten Sektor den Anstieg der Staatskredite (5,8 % des BIP), was nahelegt, dass die Regierung nicht genug macht, um die Entschuldung des privaten Sektors auszugleichen."[7]

Einzelnachweise

- Deutsche Bundesbank: Erläuterungen zur Finanzierungsrechnung. 'Die Deutsche Bundesbank begann bereits Mitte der 1950er Jahre als eine der ersten Notenbanken weltweit mit der Erstellung und Veröffentlichung der FinR.'

- Goldman's Top Economist Explains The World's Most Important Chart, And His Big Call For The US Economy

- Brett Fiebeger: A constructive critique of the Levy Sectoral Financial Balance approach. In: Real World Economics Review. 2013, S. 59–80.

- Financial Times-Martin Wolf-The Balance Sheet Recession in the U.S.- July 2012

- NYT-Paul Krugman-The Problem-December 2011

- "Deficit Spending 101 - Part 1 : Vertical Transactions" Bill Mitchell, 21 February 2009

- Richard Koo-The world in balance sheet recession-Real World Economics Review-December 2011

Literatur

- John Sloman: Economics, 3rd edition (= Prentice Economics). Europe: Prentice Hall, 1999, ISBN 0-273-65574-4.

- Gregory Mankiw: Principles of Economics. Thomson Europe, 2006, ISBN 1-84480-133-0.