Genussschein

Der Genussschein stellt als Wertpapier die verbriefte Form eines Genussrechts dar.

Allgemeines

Die genaue Definition und Ausgestaltung des Genussscheins ist von der jeweiligen Rechtsordnung abhängig. Genussscheine besitzen kein Stimmrecht und können als Kapitalform weder eindeutig dem Fremd- noch dem Eigenkapital zugeordnet werden. Dabei entscheidet vor allem die Rechtsfrage, ob der Genussschein den Charakter von Mezzanine-Kapital besitzt, eher als Anleihe Fremdkapitalcharakter aufweist oder als nachrangiges Darlehen einzustufen ist. Als Finanzprodukt sind Genussscheine entsprechend eine Mischform aus Aktie und Anleihe, welches in die schlechteste Risikoklasse E einzustufen ist. Entsprechend müssen die Anleger in die Anlageklasse E der risikofreudigen Anleger klassifiziert werden.

Geschichte

In Frankreich wurde erstmals ein Genussschein (französisch part de fondateur) als Finanzierungsform im Januar 1856 bei der Gründung der Suezkanal-Gesellschaft eingesetzt. Über die Schweiz und Österreich fand er Verbreitung in ganz Europa.[1] Damit ist der Genussschein älter als die 1937 eingeführte Vorzugsaktie, die ihn weitgehend verdrängte.

Eine Besteuerung von Genussrechten in Deutschland wurde noch im November 1881 bestritten, doch wurde im Juli 1882 eine Besteuerung wie bei Aktien festgelegt. Das Reichsstempelgesetz vom 27. April 1894 bestimmte eine Steuerpflicht für „Genussscheine und ähnliche zum Bezuge eines Anteils an dem Gewinn einer Aktienunternehmung berechtigenden Wertpapiere“.[2] Das Reichsgericht befasste sich erstmals in seinem Urteil vom 3. Dezember 1888 hiermit und definierte Genussscheine als „statutenmäßig vorgesehene und vorgeschriebene von der Auslosung der betreffenden Aktie bedingte Veränderung des in der Aktie verkörperten Anteilsrechts“.[3] Bereits 1898 erschien eine richtungweisende Dissertation über die Rechtsnatur von Genussscheinen von Victor Klemperer von Klemenau.[4]

Erlangte 1924 der Gesellschafter einer Aktiengesellschaft, Kommanditgesellschaft auf Aktien oder GmbH wegen der Umstellung seiner Gesellschaft auf Goldaktien einen Zahlungsanspruch, so wurde dieser auf Antrag in einen Anspruch auf Inhabergenussscheine umgewandelt.[5] Hier gab es die erste Legaldefinition: „Die Genussscheine gewähren kein Stimmrecht, jedoch einen entsprechenden Anteil am Reingewinn der Gesellschaft und im Falle der Auflösung der Gesellschaft einen Anspruch in Bezug auf das zu verteilende Gesellschaftsvermögen“ (§ 12 Satz 2 Goldbilanz-VO). Das durch die Hyperinflation ausgelöste Aufwertungsgesetz vom 16. Juli 1925 gewährte den Altaktionären ein Genussrecht zum Ausgleich des Währungsverfalls.

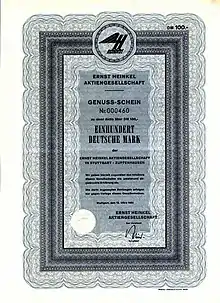

Das AktG vom 30. Januar 1937 griff Genussrechte in § 128 Abs. 2 Nr. 5 auf, der 1965 mit § 221 Abs. 3 AktG in das heutige AktG übernommen wurde. Einer der ersten Genussscheine war 1961 von der Ernst Heinkel Flugzeugwerke ausgegeben worden. Im Januar 1980 begab Bertelsmann als erstes Unternehmen Genussrechte an Mitarbeiter, im Dezember 1983 wurden sie ins erste Vermögensbildungsgesetz als Anlageform aufgenommen. Am 20. Dezember 1984 erfolgte die erstmalige Anerkennung als haftendes Eigenkapital bei Kreditinstituten, im Dezember 1986 folgte die Versicherungswirtschaft.

Rechtsfragen

Die Emission von Genussscheinen ist gemäß § 221 Abs. 3 AktG an die Zustimmung von mindestens einer ¾-Mehrheit des bei einer Hauptversammlung vertretenen Grundkapitals gebunden. Gemäß § 221 Abs. 4 AktG haben die Aktionäre ein Bezugsrecht auf Genussrechte. Eine weitere aktienrechtliche Regelung über Genussscheine gibt es nicht.

Nach herrschender Meinung stellen Genussrechte reine Gläubigerrechte dar, auch wenn die Inhaber der Genussscheine in der Insolvenz erst nach allen anderen Gläubigern befriedigt werden.[6] Genussscheine können als Inhaber-, Order- oder Namenspapiere begeben werden.[7] Als Inhaberpapiere werden sie an der Frankfurter Wertpapierbörse im regulierten Markt gehandelt (Anhang zu § 3 BörsO FWB).

Mangels gesetzlicher Regelung obliegt die Festlegung der Genussschein-Bedingungen dem Emittenten. Er legt Laufzeit oder Kündigungsfrist, die Nachrangigkeit nach bestimmten vorrangigen Forderungen und die Höhe einer Verlustbeteiligung fest. Wie eine Anleihe auch, gewähren die „Genüsse“ in der Regel die Rückzahlung des Anlagebetrages zum Nennwert am Laufzeitende sowie einen jährlichen Zinsanspruch. Die Höhe dieser nicht garantierten Verzinsung hängt aber – wie die Dividende bei der Aktie – vom Bilanzgewinn des emittierenden Unternehmens ab. Oftmals wird bei Genussscheinen eine Verlustbeteiligung bis zur Höhe des Kapitaleinsatzes vereinbart.

- Kreditinstitute

Attraktiv kann der Genussschein für Kreditinstitute sein,[8] falls das Genusskapital auf das haftende Eigenkapital angerechnet werden darf. Das ist dann der Fall, wenn

- die ursprüngliche Laufzeit mindestens fünf und die Restlaufzeit oder Kündigungsfrist wenigstens zwei Jahre beträgt;

- die Forderungen der Genussscheininhaber im Rang hinter die der übrigen Gläubiger zurücktreten und

- eine Verlustbeteiligung in voller Höhe besteht.

Die von Kreditinstituten ausgegebenen Genussscheine stellen unter diesen Voraussetzungen gemäß Art. 63 CRR Ergänzungskapital dar. Nach § 4 RechKredV sind Schulden als nachrangig auszuweisen, wenn sie als Verbindlichkeiten im Fall der Liquidation oder der Insolvenz erst nach den Forderungen der anderen Gläubiger erfüllt werden dürfen.

Wirtschaftliche Aspekte

Genussscheine sind ein Instrument der Mezzanine-Finanzierung, da sie Eigenkapital- und Fremdkapitalcharakteristika aufweisen. Wirtschaftlich wird Genusskapital als Eigenkapital angesehen, vor allem aufgrund der Nachrangigkeit und der gewinnabhängigen Verzinsung. Steuerlich werden Genussscheine als Fremdkapital behandelt, wenn für den Investor keine Beteiligung am Gewinn und Liquidationserlös des Unternehmens vereinbart ist. In diesem Fall sind die Ausschüttungen als Betriebsausgaben steuerlich abzugsfähig. Daher schließen viele Genussscheine in Deutschland eine Beteiligung am Liquidationserlös aus.

Genussscheine können börsentäglich veräußert werden. Stückzinsen werden bei Genussscheinen nicht berechnet: Sie werden „flat“ notiert; stattdessen beinhaltet der jeweilige Börsenkurs den rechnerisch aufgelaufenen Zins.

International

Durch die Genussscheine können in der Schweiz den Berechtigten nur Ansprüche auf einen Anteil am Bilanzgewinn oder am Liquidationsergebnis oder auf den Bezug neuer Aktien verliehen werden. Der Genussschein darf keinen Nennwert haben; er darf weder Partizipationsschein genannt noch gegen eine Kapitaleinlage ausgegeben werden, die unter den Aktiven der Bilanz ausgewiesen wird (Art. 657 OR). Das Gesetz behandelt ein Genussrecht, das nur Personen zukommen darf, die bereits mit dem Unternehmen verbunden sind, beispielsweise Aktionäre, Gläubiger oder Arbeitnehmer. Die Genussscheine müssen in den Statuten verankert werden. Sie können einen Anspruch auf einen Anteil des Bilanzgewinns, einen Anteil des Liquidationserlöses oder auf den Bezug neuer Aktien verleihen, nicht aber andere Rechte. Namentlich können Genussscheine insbesondere kein Stimmrecht enthalten. Die Berechtigten der Genussscheine bilden von Gesetzes wegen eine Gemeinschaft und können beispielsweise nur durch Mehrheitsbeschluss verbindlich auf ihre Rechte verzichten. Der Genussschein des deutschen Rechts entspricht im Schweizer Recht eher dem Partizipationsschein.

Auch in Österreich besitzt der Genussschein kein Stimmrecht. Seine Rechtsgrundlage findet sich in § 174 AktG, der Wandelschuldverschreibungen und Gewinnschuldverschreibungen regelt und diese Bestimmungen auch für Genussrechte gelten lässt. „Genussrechte im Sinne des § 174 AktG können handelsrechtlich weitgehend frei ausgestaltet werden. Das AktG setzt Genussrechte voraus, ohne sie zu definieren. Es handelt sich um vielfältig gestaltbare Rechte schuldrechtlichen Inhalts gegenüber Kapitalgesellschaften, die sowohl Gesellschaftern als auch Nichtgesellschaftern zustehen können. Gemeinsam ist ihnen, dass sie weniger Rechte als Gesellschaftsanteile, jedoch mehr Rechte als normales Fremdkapital vermitteln. Soweit die Ansprüche verbrieft werden, spricht man von Genussscheinen.“[9] Eine weitere Legaldefinition fand sich im ehemaligen Beteiligungsfondsgesetz (BTFG) vom 18. Februar 1982, das im Juli 2013 außer Kraft trat. Der Genussschein war gemäß § 6 BTFG ein auf Inhaber lautendes Wertpapier, welches einen Anspruch auf einen aliquoten[10] Teil an den Jahresüberschüssen eines Beteiligungsfonds verbriefte.

Literatur

- Ulrich Pape: Grundlagen der Finanzierung und Investition. Oldenbourg Wissenschaftsverlag, München 2009, ISBN 978-3-486-58862-0.

- Louis Perridon, Manfred Steiner: Finanzwirtschaft der Unternehmung. 13., überarbeitete und erweiterte Auflage. Vahlen, München 2004, ISBN 3-8006-3112-1, S. 411 f.

Einzelnachweise

- Martin Steinbach, Der standardisierte börsennotierte Genussschein, 1999, S. 12

- Klaus Luttermann, Unternehmen, Kapital und Genussrechte, 1998, S. 53 f.

- Reichsgericht, Urteil vom 3. Dezember 1888, Az.: IV 215/88, JW 1889, 47

- Victor Klemperer von Klemenau, Die rechtliche Natur der Genussscheine, 1898, S. 1 ff.

- § 12 Satz 1 Goldbilanz-VO vom 28. März 1924

- Hartmut Bieg/Gerd Waschbusch, Bankbilanzierung nach HGB und IFRS, 2010, S. 273

- Wolfgang Schubert, § 247 HGB: Inhalt der Bilanz (Teil E), in: Bernd Grottel u. a. (Hrsg.), Beck'scher Bilanz-Kommentar, 2016, S. 174

- Dieter Boening/Hermann Balzer/Joachim Süchting (Hrsg.), Bank- und Finanzmanagement, 1993, S. 31

- VwGH, Entscheidung vom 24. Februar 2004, GZ 98/14/0131, RS 1

- österreichisch für „anteilsmäßig“