Risikoaggregation

Risikoaggregation (englisch risk aggregation) ist im Rahmen des Risikomanagements von Unternehmen oder Projekten die Aggregation aller Risiken, wobei die Zusammenfassung der Einzelrisiken nicht durch bloße Addition erfolgen kann.

Allgemeines

Die Risikoaggregation verfolgt das Ziel, auf Grundlage der identifizierten, analysierten und bewerteten Einzelrisiken eine Gesamtrisikoposition für das Unternehmen oder für ein Projekt zu bestimmen.[1] Die innerhalb der Risikoaggregation vorzunehmende Risikoklassifizierung stellt die Schnittstelle zwischen Risikobewertung und Risikobewältigung dar.[2] Auf Basis von verlässlichen aggregierten Daten kann die Risikosituation eines Unternehmens übergreifend erfasst und optimiert werden.[3]

Die Risikoaggregation ist insbesondere notwendig, um mögliche „bestandsgefährdende Entwicklungen“ auf die Risikotragfähigkeit eines Unternehmens aus Kombinationseffekten von Einzelrisiken zu erkennen (was § 91 AktG fordert). Es wird untersucht, mit welcher Wahrscheinlichkeit es zur Verletzung von Mindestanforderungen an das Rating oder von Kreditverträgen kommt, weil solche Szenarien eine drohende Illiquidität anzeigen können und somit als „bestandsgefährdend“ zu interpretieren sind.

Prozessablauf

Der Risikoaggregation vorausgegangen ist die Risikoquantifizierung. Aus der Risikoidentifikation kann lediglich abgeleitet werden, welche Risiken für sich alleine den Bestand eines Unternehmens gefährden könnten. Um zu beurteilen, wie groß der Gesamtrisikoumfang (und damit die Wahrscheinlichkeit der Insolvenz durch die Menge aller Risiken) ist, wird eine Risikoaggregation erforderlich.[4] Hierbei ist zu unterscheiden, ob die Einzelrisiken voneinander unabhängig sind oder nicht. Unabhängige Risiken beeinflussen einander nicht, sie können addiert werden. Risikointerdependenz dagegen bedeutet, dass Risiken voneinander abhängig sind. Positiv korrelierte Risiken verstärken einander, negativ korrelierte Risiken schwächen einander ab. Üblicherweise wird diese stochastische Abhängigkeit von Risiken zunächst auf Plausibilität geprüft und mittels eines Korrelationskoeffizienten quantifiziert. Je höher dieser Korrelationskoeffizient ist, umso mehr verstärken sich voneinander abhängige Einzelrisiken oder schwächen sich gegenseitig ab.

Die Abhängigkeiten der Risiken sind erfassbar durch Korrelationen bzw. Copulas, die durch Risikosimulationsverfahren explizit zu berücksichtigen sind. Zudem können Einzelrisiken statistisch oder empirisch voneinander oder von gemeinsamen Ursachen abhängig sein, so dass es zu Risikokompensationseffekten oder zur wechselseitigen Verstärkung der Risiken kommen kann.[5] Es kann auch sein, dass ein bestimmtes Risiko erst oder nur dann eintritt, wenn ein anderes Risiko bereits entstanden ist.[6]

Für die Risikoaggregation stellt Werner Gleißner drei heuristische Regeln auf:[7]

- Ursachenaggregation: Risiken mit gleicher Ursache werden zusammengefasst und ihre Wirkung aggregiert.

- Wirkungsaggregation: Bei Risiken mit gleicher Auswirkung werden die Wahrscheinlichkeiten der Ursachen aggregiert.

- Ausschlussregel: Risiken, welche nicht zusammen eintreten können, werden bei der Risikoquantifizierung nicht gleichzeitig zugelassen.

Bei der anschließenden Risikoaggregation ist es bedeutsam, die tatsächlichen stochastischen Abhängigkeiten auf der Ursachen- und Wirkungsebene verschiedener Einzelrisiken adäquat zu berücksichtigen.

Der Risikoaggregation folgt im Prozessablauf die Risikobeurteilung.

Monte-Carlo-Simulation

Ein numerisches Verfahren zur Risikoaggregation ist die Risikosimulation mit Hilfe der Monte-Carlo-Simulation.[8]

Aus den ermittelten Realisationen der Zielgrößen ergeben sich aggregierte Häufigkeitsverteilungen. Aus diesen können Erwartungswerte von Cashflow und Gewinn sowie der zugehörige Value at Risk (VaR) als ein realistischer Höchstschaden, der mit beispielsweise 95%iger oder 99%iger Wahrscheinlichkeit nicht überschritten wird. Für die Aggregation von Risiken mit Bezug auf die Unternehmensplanung gibt es keine Alternative zur Monte-Carlo-Simulation, wenn Risiken durch unterschiedliche Wahrscheinlichkeitsverteilungen beschrieben werden.

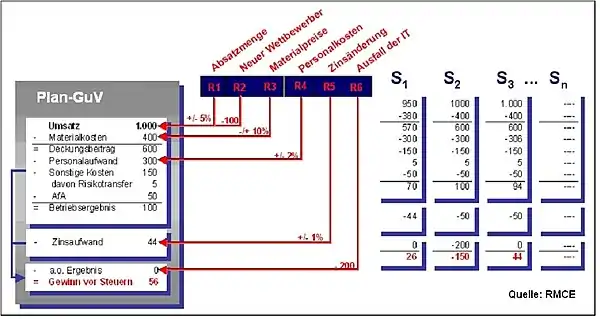

Im Rahmen einer Monte-Carlo-Simulation werden die Wirkungen von Einzelrisiken in einem Unternehmensmodell abgebildet und hinsichtlich ihres Einflusses auf die entsprechenden Posten der Gewinn- und Verlustrechnung (GuV) und/oder der Bilanz bewertet. Solche Wirkungen von Einzelrisiken auf Positionen in der GuV oder in der Bilanz werden im Modell durch Wahrscheinlichkeitsverteilungen beschrieben (siehe Risikoquantifizierung). In unabhängigen Simulationsläufen wird so zur Bestimmung des Gesamtrisikoumfangs mit Hilfe der Monte-Carlo-Simulation ein Geschäftsjahr mehrere Tausend Mal simuliert und die Wirkung einer zufällig eingetretenen Kombination der potenziellen Risiken auf die GuV und/oder die Bilanz bestimmt. Um mögliche „bestandsgefährdende Entwicklungen“ erkennen zu können, werden die Auswirkungen der Risiken auf Covenents und das zukünftige Rating analysiert. Dabei ist eine Simulation über mehrere Planjahre sinnvoll (siehe den IDW Prüfungsstandard 340 und Grundsätze ordnungsgemäßer Planung).

Durch die Nutzung von Simulationsverfahren wird das komplexe Problem der analytischen Summierung von einer Vielzahl unterschiedlicher Risiken, insbesondere bei dieser Vorgehensweise, durch eine numerische Näherungslösung ersetzt. Im Prinzip wird durch diese Simulation eine repräsentative Stichprobe aller möglichen Risiko-Szenarien eines Unternehmens generiert und analysiert.

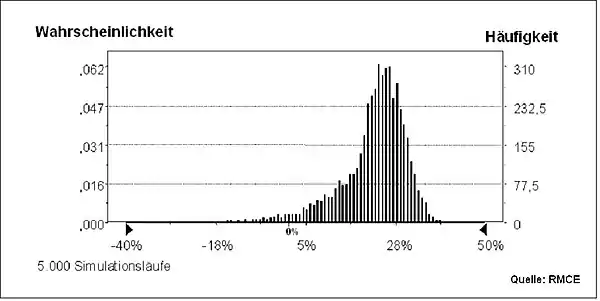

Die folgende Grafik zeigt die Häufigkeitsverteilung der Eigenkapitalquote, die sich in der Simulation aus der Konsolidierung von Gewinnen und Verlusten mit dem Eigenkapital ergibt. Mit dieser Verteilungsfunktion ist es unmittelbar möglich, die Angemessenheit der Eigenkapitalausstattung eines Unternehmens (bei gegebenem Risiko) zu beurteilen. In dem Beispiel zeigt sich, dass das Eigenkapital (unter Berücksichtigung der betrachteten Risiken des Unternehmens) in 3,2 % aller Fälle negativ wird; das Unternehmen also in diesen Fällen überschuldet wäre. So kann basierend auf der Unternehmensplanung und der Risikoanalyse auf ein angemessenes Ratingurteil geschlossen werden, und es können Ratingprognosen erstellt werden.

Anwendung in der Praxis

In der Praxis werden die Wirkungen von Einzelrisiken auf die Unternehmensplanung (z. B. Plan-Gewinn- und Verlustrechnung) abgebildet; eine Vorgehensweise, die die Verbindung zwischen Risikomanagement und „traditioneller“ Unternehmensplanung ermöglicht. So werden risikoadjustierte Kapitalkostensätze (englisch Risk Adjusted Profitability/Performance Measure, RAPM) oder durch Risiken verursachte „Streuungsbänder“ der zukünftigen Gewinne oder Cashflows ermittelt ("Bandbreitenplanung"). Dies trägt zu einer fundierten Beurteilung der Zuverlässigkeit der Planung bei und zeigt die Planungssicherheit sowie den Eigenkapital- und Liquiditätsbedarf (ausdrückbar z. B. durch das Risikomaß Value at Risk). Die Aggregation der Risiken ist eine der wesentlichsten Aufgaben des Risikomanagements und Gegenstand der Prüfung von Risikofrüherkennungssystemen (siehe den IDW-Prüfungsstandard 340 und den DIIR Revisionsstandard Nr. 2 zum Risikomanagement von 2018). Die Risikoaggregation ist Grundlage für die Messung von Risikotragfähigkeit und Risikotoleranz (siehe IDW PS 981).

Literatur

- Werner Gleißner/Frank Romeike: Risikomanagement – Umsetzung, Werkzeuge, Risikobewertung. Haufe, 2005, ISBN 3-448-06209-X.

- Werner Gleißner: Die Aggregation von Risiken im Kontext der Unternehmensplanung. In: Zeitschrift für Controlling & Management. 5/2004, S. 350–359.(PDF auf: werner-gleissner.de)

- Werner Gleißner: Risikoanalyse, Risikoquantifizierung und Risikoaggregation, in: WiSt, 9/2017, S. 4 – 11 auf: werner-gleissner.de

- Christian Cech: Copula-based top-down approaches in financial risk aggregation. (= Working Paper Series by the University of Applied Sciences of bfi Vienna. No. 32.) (PDF-Datei; 6,04 MB). auf: fh-vie.ac.at, Dezember 2006.

- Werner Gleißner: Bandbreitenplanung, Planungssicherheit und Monte-Carlo-Simulation mehrerer Planjahre, in: Controller Magazin, Ausgabe 4, Juli/August 2016, S. 16–23

- Cathérine Grisar/Matthias Meyer, Use of simulation in controlling research: a systematic literature review for German-speaking countries, in: Management Review Quarterly, online erschienen: 26. Oktober 2015, S. 1–41

- Endre Kamaras/Marco Wolfrum: Software für Risikoaggregation: Gängige Lösungen und Fallbeispiel, in: Risikomanagement und Controlling, 2017, S. 289–314

- Mario Hempel/Jan Offerhaus,: Risikoaggregation als wichtiger Aspekt des Risikomanagements, in: Deutsche Gesellschaft für Risikomanagement (Hrsg.): Risikoaggregation in der Praxis, 2008, S. 3–13

Weblinks

- Literatur über Risikoaggregation im Katalog der Deutschen Nationalbibliothek

- Simulationsverfahren zur Risikoaggregation. auf: risknet.de

Einzelnachweise

- Karin Exner/Raoul Ruthner, Corporate Risk Management, 2019, S. 117

- Bruno Wiederkehr/Rita-Maria Züger, Risikomanagementsystem im Unternehmen, 2010, S. 37 f.

- Leonhard von Metzler, Risikoaggregation im industriellen Controlling, 2004, S. 199

- Werner Gleißner, Grundlagen des Risikomanagements im Unternehmen, 2011, S. 159

- Leonhard von Metzler, Risikoaggregation im industriellen Controlling, 2004, S. 199

- Fabian Ahrendts/Anita Marton, IT-Risikomanagement leben, 2008, S. 24

- Werner Gleißner, Quantifizierung komplexer Risiken – Fallbeispiel Projektrisiken, in: Risiko-Manager Heft 22, Bank-Verlag/Köln, 2014, S. 1, 7–10

- Werner Gleißner/Marco Wolfrum, Risikoaggregation und Monte-Carlo-Simulation, 2019, S. 2