Risikoüberwälzung

Risikoüberwälzung (alternativ auch als Risikotransfer bezeichnet) ist im Risikomanagement eine Form der Risikobewältigung, die durch Übertragung eines Risikos von einem Risikoträger auf einen anderen stattfindet.

Allgemeines

Die Risikoüberwälzung zählt neben der Risikovorsorge, bei der Eigenkapital als risikotragendes Instrument dient, zu den passiven Risikosteuerungsinstrumenten. Bei dieser Methode der Risikosteuerung bleibt die Risikoposition, welche zugleich die risikoverursachende Vermögensposition darstellt, im Unternehmensportfolio weiter bestehen. Im Gegensatz zu aktiven Risikobewältigungsmaßnahmen kommt es hierbei zu keiner Verringerung der Eintrittswahrscheinlichkeit beziehungsweise der Tragweite des möglicherweise eintretenden Risikos, sondern es erfolgt eine Weitergabe der Konsequenzen, welche die Risikoauswirkungen abfangen soll. Hierbei differenziert man die teilweise, beziehungsweise vollständige Weitergabe der abzusichernden Risiken an einen Dritten, der sogenannten Gegenpartei. Für diese Überwälzung muss das Unternehmen eine Gegenleistung erbringen. Dies geschieht in der Regel in Form von einer Prämie, die an den Dritten gezahlt wird. Der Versicherungsnehmer überträgt ein bestimmtes Risiko an den Versicherer, wofür er eine Versicherungsprämie zahlt.[1] Neben der passiven Risikosteuerung gibt es auch die aktive Risikosteuerung. Zu den Instrumenten der aktiven Risikosteuerung zählen beispielsweise die Risikovermeidung, Risikominderung sowie die Risikobegrenzung, durch die sich die Risikostruktur im Unternehmen gestalten lässt.

Der vertragliche Abschluss von Versicherungen ist im Rahmen der Risikoüberwälzung sowohl das wichtigste, als auch das am häufigsten verwendete Steuerungsinstrument und gehört zu den bedingten Finanztiteln. Weitere Instrumente der Risikoüberwälzung sind unter anderem Factoring, Franchising, Leasing sowie unbedingte Finanztitel zu denen Futures als auch Forwards zählen.

Zu beachten ist, dass trotz der Risikoüberwälzung und des vertraglichen Abschlusses Restrisiken bestehen bleiben. Beispielsweise kann der Fall eintreten, dass die abgeschlossene Versicherungssumme geringer als die entstandene Schadenssumme ist und der finanzielle Ausgleich nicht reicht, um den eingetretenen Schaden abzudecken (Unterversicherung). Weitere Risiken für die vertragsabschließende Partei bestehen durch das Emittentenrisiko oder die Insolvenz des Vertragspartners.

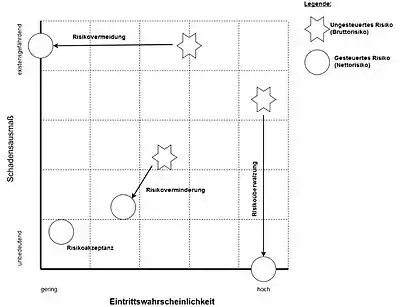

Die bestehenden Risiken können dabei durch einzelne Risikosteuerungsinstrumente oder durch eine Kombination aus mehreren dieser gesteuert werden. Bei der Wahl, sowie Gewichtung der entsprechenden Instrumente sind die unternehmensspezifischen Risikopräferenzen als auch die Art der Geschäftstätigkeit und die Branche von relevant. Wichtig ist, das Ganze dabei so zu kordieren das keine gegenläufigen Effekte entstehen. Da jedes Unternehmen ein individuelles Risikoprofil aufweist, gibt es keine Pauschalisierungsmöglichkeit, welche Maßnahme am besten geeignet ist um das bestehende Risiko zu steuern. Die Risikostrategiematrix kann als eine nützliche Orientierungshilfe für dieses Problem verwendet werden. Sie liefert Anhaltspunkte darüber, welches Risikosteuerungsinstrument verwendet werden könnte um dem potentiellen Schaden entgegenzuwirken. Dabei werden das Schadensausmaß, als auch die Eintrittswahrscheinlichkeit betrachtet. Je höher die Eintrittswahrscheinlichkeit und das Schadensausmaß des Risikos sind, desto dringender besteht ein Handlungsbedarf. Unternehmensrisiken, welche sich in diesem Bereich befinden können beispielsweise durch Risikovermeidung oder Risikoüberwälzung minimiert werden. Während die Risikovermeidung die Eintrittswahrscheinlichkeit dezimiert, senkt die Risikoüberwälzung lediglich das Schadensausmaß für das Unternehmen. Risikoüberwälzung kann auch im mittleren Bereich der Risikostrategiematrix Anwendung finden.

Weist das Risiko sowohl eine geringe Eintrittswahrscheinlichkeit, als auch ein geringes Schadensausmaß auf, sollte auf die Risikoüberwälzung verzichtet werden.

Risikoüberwälzung auf Versicherungen

Das am häufigsten verwendete Instrument zur Risikoüberwälzung stellt der Abschluss von entsprechenden Versicherungen dar. Bei der Weitergabe von Risiken auf Versicherungsunternehmen übernimmt der Versicherungsgeber, nach vorheriger vertraglicher Festlegung, gegen Zahlung von Versicherungsprämien das Risiko. Die Übertragung kann hierbei vollständig oder auch nur teilweise erfolgen. Da der Versicherungsgeber sich selbst, durch die Übernahme des Risikos, einem Risiko aussetzt werden die einzelnen Risiken in das Kollektiv des Versicherungsunternehmens eingebunden. Die Versicherungsprämien des Kollektivs stehen dem Versicherungsgeber somit im Schadensfall eines einzelnen Versicherungsnehmers bereit, um notwendige Versicherungsleistungen bewältigen zu können. Des Weiteren besteht die Möglichkeit eine Rückversicherung abzuschließen, welche dem Erstversicherungsunternehmen durch die Übertragung seiner versicherungstechnischen Risiken auf das Rückversicherungsunternehmen die Möglichkeit zur Minderung seiner Risiken bietet.

Die Höhe des vom Versicherungsnehmer zu leistenden Geldbetrags hängt von verschiedenen Faktoren ab: unter anderem von dem potentiellen Schadensausmaß und der Höhe der Selbstbeteiligung. Eine Prämisse bei der Überwälzung von Risiken auf Versicherungsunternehmen stellt vor allem die Versicherbarkeit dar. Nicht alle Risiken können versichert werden. Jedoch ist es schwer, hier eine klare Grenze zu ziehen. Die Beurteilung der Versicherbarkeit erfolgt unter theoretischen und/oder faktisch-wirtschaftlichen Aspekten. Bei den theoretischen Kriterien wird die Zufälligkeit, Schätzbarkeit, Eindeutigkeit, Unabhängigkeit und Größe beurteilt:

- Die Unsicherheit über den Grund, die Höhe oder den Zeitpunkt bei Eintritt eines Schadenfalls wird als Zufälligkeit definiert, hierbei ist die Unsicherheit bei Versicherungsgeber und Versicherungsnehmer möglichst gleich hoch.

- Die Schätzbarkeit wird durch die Möglichkeit der Bestimmung von Streuung und Erwartungswert der Wahrscheinlichkeitsverteilung des zu versichernden Schadens bestimmt.

- Um die Eindeutigkeit beurteilen zu können, werden die genauen Daten des Versicherungsfalls (z. B. versicherte Risiken, Personen, Sachen, Schäden und Versicherungsleistungen) benötigt.

- Unabhängigkeit bedeutet in diesem Fall, dass im Kollektiv ein gegebenes Risiko öfter versichert sein muss, ohne dass zwischen den einzelnen Schäden eine Relation besteht, sie also nicht alle bei ein und demselben Ereignis eintreten. Das Risiko sollte also für das Versicherungsunternehmen diversifizierbar sein.

- Der Versicherer muss auch bei großen Schäden seiner Versicherungsleistung nachkommen. Heißt die Größe (Höhe) eines höchstmöglichen Schadens muss nach oben hin begrenzt sein.

Unter faktischen-wirtschaftlichen Gesichtspunkten ist gemeint, dass sowohl der Versicherungsgeber als auch der -nehmer unter Nutzen-Missnutzen-Erwägungen einen Nettonutzen aus der Überwälzung des Risikos erzielen möchten. Schaden- und Unfallversicherungen stellen den Hauptbereich bei Versicherungen dar. Es werden also fast ausschließlich Verluste des Sachanlagevermögens und materielle Posten des Umlaufvermögens versichert und dadurch auf Versicherungsunternehmen abgewälzt. Bei den Finanzpositionen kann lediglich für Kreditrisiken eine Versicherung abgeschlossen werden.

Auf der Seite der Versicherungsnehmer hängt der Abschluss einer Versicherung in erster Linie von der Gewinn-Risiko-Relation ab, also dem Verhältnis zwischen der zu zahlenden Versicherungsprämie und des durch die Versicherung minimierten Risikos. Die Versicherungsprämie setzt sich wie folgt zusammen: den Sockelbetrag bildet die sogenannte Nettorisikoprämie, welche den Erwartungswert der gesamten Schäden abdeckt. Dazu kommt der Sicherheitszuschlag, welcher alle versicherungstypischen Risiken abdeckt, die nicht dem Erwartungswert entsprechen und somit nicht bereits von der Nettorisikoprämie abgedeckt sind. Die Summe aus Nettoversicherungsprämie und Sicherheitszuschlag ergibt die Bruttorisikoprämie. Zur Bruttorisikoprämie kommen nun noch der Betriebskostenzuschlag und ein eventueller Gewinnzuschlag und somit ergibt sich die Bruttoprämie, welche vom Versicherungsnehmer zu zahlen ist.

Beispiel

Im Sachanlagevermögen eines Unternehmens befindet sich eine Maschine im Wert von beispielsweise 80.000 EUR. Es wird angenommen, dass die Wahrscheinlichkeit, dass die Maschine irreparabel defekt ist, bei 0,8 % pro Jahr liege. Um im Schadensfall sofort eine neue Maschine anschaffen zu können und sich somit selbst gegen den Ausfall der Maschine zu schützen, müsste das Unternehmen ständig 80.000 EUR als Kapital verfügbar haben. Dieses ständige Vorhalten des Kapitals führt bei Finanzierungskosten von beispielsweise 2 %, also zu Kosten in Höhe von 1.600 EUR pro Jahr. Hinzu kommt der durchschnittliche, jährliche zu erwartende Schaden in Höhe von 640 EUR (0,8 % von 80.000 EUR). Somit kommt es bei einer individuellen Absicherung gegen den Ausfall der Maschine, auch wenn diese nicht ausfallen sollte, jedes Jahr zu Aufwendungen in Höhe von 2.240 EUR

Wenn sich nun bei einem Versicherungsunternehmen 200.000 Unternehmen gegen den beschriebenen Schadensfall absichern, kommt es, wenn man den Erwartungswert von 0,8 % pro Jahr zugrunde legt, zu durchschnittlich 1.600 defekten Maschinen pro Jahr und somit zu Kosten in Höhe von 16.000.000 EUR (1.600 Maschinen à 80.000 EUR). Also würden auf die Unternehmen verteilt Kosten von 80 EUR entstehen. Um für ausreichend Sicherheit zu sorgen, wird davon ausgegangen, dass das Versicherungsunternehmen die 16.000.000 EUR als Kapital vorhält. Hierfür entstehen Finanzierungskosten von 10 %, also 1.600.000 EUR, und pro versichertem Unternehmen 8 EUR. Die Versicherungsprämie würde also im gewählten Beispiel 88 EUR betragen. Stellt man dies dem Wert in Höhe von 2.240 EUR gegenüber, den das Unternehmen pro Jahr annehmen müsste um für einen eventuellen Schadensfall finanziell gewappnet zu sein, zeigen sich schnell die Vorteile der Risikoüberwälzung auf Versicherungen. Selbst wenn der Versicherungsgeber noch einen Betriebskosten- und Gewinnzuschlag erhebt, kommt das Unternehmen mit der Übertragung des Risikos auf die Versicherung günstiger.

Risikoüberwälzung auf Vertragspartner

Eine weitere Möglichkeit der Risikoüberwälzung ist der Risikotransfer auf Vertragspartner. Dabei sind bestimmte Vertragsvarianten und -bestimmungen notwendig. Bei dieser Variante der Risikoüberwälzung können auch nicht-versicherbare Risiken, wie Forderungsausfall-, Transport- oder Marktpreisrisiken, berücksichtigt werden. Das Ziel dabei ist bei Risiken mit hoher Eintrittswahrscheinlichkeit und hohem Schadensausmaß das Schadensausmaß zu senken. Wie bei Versicherungen fallen auch hier Gebühren für die Übernahme des Risikos an, diese werden i. d. R. aber nicht durch Prämienzahlungen beglichen, sondern durch Risikozuschläge/-abschläge, die in den Vertragsbedingungen festgelegt sind. Die Verhandlungsmacht des Unternehmens beeinflusst den Grad der Risikoüberwälzung und den Preis für diese. Die häufigsten Formen für diese Art der Risikoüberwälzung sind Factoring, Leasing und Franchising.

Factoring

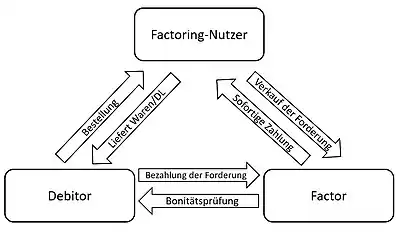

Grundprinzip des Factoring ist der Forderungsverkauf an eine Factoringgesellschaft (Factor) um die Liquidität des eigenen Unternehmens zu gewährleisten. Ein Kunde (Debitor) bestellt Waren oder Dienstleistungen bei einem Unternehmen und vereinbart ein späteres Zahlungsziel, dieses Unternehmen schaltet einen Factor ein, der die Bonität des Debitors überprüft und dem Unternehmen die Forderung abkauft. Der Factoring-Nutzer bekommt üblicherweise 90 % der Forderung durch den Factor sofort ausgezahlt und wickelt die Bestellung ab. Der Debitor zahlt den offenen Rechnungsbetrag dann an den Factor.

Es gibt verschiedene Arten von Factoring, nur bei echten Factoring findet eine Risikoüberwälzung statt. Dabei wird das Ausfallrisiko (Delkredere) auf den Factor übertragen, d. h., dass wenn ein Debitor z. B. durch Insolvenz zahlungsunfähig wird, der Forderungsausfall beim Factor verbleibt. Vorteile für den Factoring-Nutzer sind die 100%ige Planungssicherheit sowie die Bilanzverkürzung und damit bessere Bonität des Unternehmens durch das Ausscheiden der Forderung aus der Bilanz. Beim unechten Factoring hingegen findet keine Risikoüberwälzung statt, da der Factor den Forderungskauf rückabwickeln kann und das Delkredererisiko somit beim Factoring-Nutzer verbleibt, es handelt sich also um eine Art Kreditgeschäft.

Rechtliche Grundlagen sind §433 BGB (Kauf von Sachen) und §453 BGB (Kauf von Rechten). Zusätzlich zu einem Kaufvertrag ist die Abtretung der Forderung notwendig, durch die der Factor an die Stelle des Factoring-Nutzers tritt und die Forderungen auch im eigenen Namen geltend machen kann. Basis ist der Factoringvertrag zwischen Factor und Factoring-Nutzer. Die Forderungshöhe abzüglich der Factoringgebühren und den Zinsen ergibt den Kaufpreis für die jeweilige Forderung.

Leasing

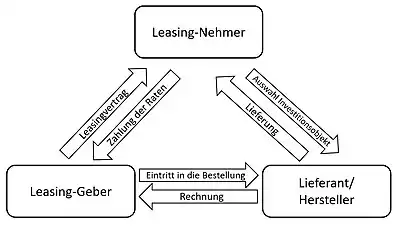

Leasing gilt als Finanzierungsalternative, bei der eine zeitlich begrenzte Nutzungsüberlassung eines Investitionsguts vereinbart wird. Das Leasingobjekt wird durch den Leasing-Nehmer ausgewählt und durch den Leasing-Geber gekauft, zwischen beiden besteht ein Leasingvertrag, der unter anderem die Laufzeit, die unkündbare Grundmietzeit und die Leasingraten festlegt. Nach Ende der Vertragslaufzeit kann das Leasingobjekt zurückgegeben, ausgetauscht oder vom Leasing-Nehmer erworben werden.

Anhand ihrer Laufzeiten und Kündigungsmodalitäten unterscheidet man das Operating-Leasing (kurzfristige Kündigung möglich) und das Financial-Leasing. Deshalb findet eine umfassende Risikoüberwälzung nur beim Financial-Leasing statt, das Investitionsrisiko, Sach- und Preisgefahr gehen während der Laufzeit auf den Leasing-Nehmer über. Das Investitionsrisiko wird dadurch abgegeben, dass die Leasingraten der Höhe der Anschaffungs- oder Herstellkosten und alle Neben- und Finanzierungskosten des Leasing-Gebers entsprechen. Sachgefahr entspricht dem Risiko, dass das Leasingobjekt während der Vertragslaufzeit zu erhalten, instand zu halten und instand zu setzen ist, während die Preisgefahr darin zu sehen ist, dass auch nach einer Beschädigung oder Ausfall des Leasingobjekts weiter Leasingraten zu zahlen sind.

Leasing-Nehmer haben trotz der Risiken, die sie tragen, Vorteile aus dem Leasing eines Investitionsobjekts. Dazu zählen die Planungssicherheit, die durch die festen monatlichen Raten entsteht, die Möglichkeit der Nutzung neuester Technologien, da bei Auslauf eines Leasingvertrages ein neueres Modell für das nächste Leasing ausgewählt werden kann, die Steuerersparnis für Unternehmen, da Leasingraten als Betriebsausgaben abzusetzen sind, und die Einfachheit nach Ende der Vertragslaufzeit, so muss der Leasing-Geber das Risiko von erhöhtem Wertverlust (Bsp. Dieselaffäre) und den Aufwand für den Verkauf des Investitionsobjekts tragen.

Franchising

Franchising stellt ein Finanzierungs- und Absatzsystem dar, das auf einer Partnerschaft basiert. Der Franchising-Geber stellt ein Franchisepaket zur Verfügung, dieses beinhaltet ein Beschaffungs-, Absatz- und Organisationskonzept, die Nutzung des Namens, der Marke und bestimmter Schutzrechte, die Ausbildung des Franchise-Nehmers und die Unterstützung des Franchise-Gebers. Dabei sind sowohl Franchise-Geber als auch Franchise-Nehmer rechtlich und finanziell selbstständige Unternehmen. Der Franchise-Nehmer bezahlt für die Nutzung des Franchisepakets eine Gebühr. Bekannte Franchising Beispiele sind die Fast-Food-Ketten McDonalds und Subway.

Das System bietet Vorteile für beide Seiten: Der Franchise-Geber kann eine Risikoüberwälzung auf den Franchise-Nehmer durchführen, da dieser das Risiko für Verluste oder Scheitern selbst trägt, egal ob diese auf persönlichen Fehlern oder Mängeln im Franchisepaket beruhen. Außerdem kann er die Expansionsfunktion nutzen, ohne viele Mittel (personell und finanziell) einsetzen zu müssen. Der Franchise-Nehmer hingegen profitiert von der Bekanntheit der Marke und den vorgegebenen Strukturen, dies und die Selbstständigkeit führen zu einer größeren Motivation des Unternehmers. Außerdem kann der Fokus auf die Kunden und den Absatz gelegt und Nebenaufgaben an der Franchisegeber übergeben werden, so können Fehler und Kosten reduziert werden und die Existenzgründung ist risikoärmer.

Risikoüberwälzung auf den Finanzmarkt

Eine weitere Form der Risikoüberwälzung besteht in der Verbriefung und Abwälzung bestimmter Risiken oder Kollektiven von Risiken auf den Finanzmarkt, genannt Versicherungsverbriefung. Verbriefung bedeutet in diesem Rahmen, „jede Bündelung von durch Risikokollektiven induzierten Zahlungsströmen und deren Transformation in handelbare marktgängige Wertpapiere“[2]. Die emittierende Zweckgesellschaft eines solchen Wertpapiers erwirbt Versicherungsrisiken und verkauft sie am Finanzmarkt an einen Investor. Die durch den Verkauf eingenommenen Gelder werden in einem collateral trust angelegt. Der Investor erhält im Gegenzug Ansprüche auf Zins und Tilgung, welche durch die Prämienzahlung des Versicherungsnehmers gestellt werde. Bei Eintritt des versicherten Schadensereignisses ist der Versicherungsnehmer durch Einzahlung der Kaufpreise bis zur Versicherungssumme zu entschädigen. Durch die hohe Anzahl aller Finanzmarktteilnehmer und deren Bereitschaft zur Stellung von bedingtem Fremdkapital, lässt sich auf diesem Wege – im Gegensatz zu einer allein agierenden Versicherungsgesellschaft – eine wesentlich höhere Versicherungssumme abdecken. Dies beruht darauf, dass die weitestgehend unbekannt bleibenden Investoren lediglich einen Bruchteil des Gesamtrisikos tragen. Außerdem begünstigt die Verschärfung gesetzlicher Rahmenbedingungen bzgl. des Sicherheitskapitals von Versicherungsgesellschaften und des damit einhergehenden Preisanstiegs traditioneller Absicherungskonzepte nicht nur eine Effizienzsteigerung innerhalb der Versicherungen, sondern die Handelbarkeit am Kapitalmarkt wirkt sich letztlich ebenso positiv auf Transparenz, Informationsbereitstellung und generell den Abbau von Informationsasymmetrien aus.

CAT-Bonds

Eine Form der Verbriefung von Versicherungsrisiken stellen CAT Bonds (Catastrophe Bonds) dar. Dies sind Anleihen, die im Gegensatz zu regulären Staatsanleihen neben Coupon und Tilgung noch eine derivative Komponente aufweisen, welche bei Eintritt eines im Vorhinein definierten Schadensereignisses getriggert wird. Dieses Ereignis kann je nach Vertragsgestaltung bspw. das Überschreiten eines Index wie des PCS (Property Claim Service) oder im, Falle eines Erdbebens, das Überschreiten eines Wertes auf der Richterskala sein. Je nach Ausgestaltung des CAT Bonds werden in diesem Fall die Zins- und Tilgungszahlungen ausgesetzt, oder sogar vollständig auf den Nennwert zurückgegriffen, was einen Totalverlust für den Investor darstellt. Aus diesem Grund korrelieren Cat Bonds weniger stark mit dem globalen Marktgeschehen oder dem MSCI, was einen niedrigeren Beta-Faktor und eine niedrige Volatilität impliziert, wodurch solche Instrumente bestens geeignet sind ein Portfolio über einen bereits vorhandenen Grad hinaus zu diversifizieren.

Versicherungsderivate

Eine weitere Form der Verbriefung von Versicherungsrisken stellen Versicherungsderivate dar. Zu dieser Gruppe zählen bedingte Finanztitel wie Optionen, aber auch unbedingte Titel wie Futures oder Forwards. Hierbei handelt es sich generell um Finanztermingeschäfte, bei denen der Ver-/Käufer das Recht oder die Verpflichtung eingeht, ein underlying zu einem im Vorhinein bestimmten Kurs an einem bestimmten Stichtag oder innerhalb eines bestimmten Zeitraums an den Käufer zu ver- bzw. vom Verkäufer zu kaufen. Konkret bedeutet dies, dass ein Investor Short Put Optionen/Futures auf einen Schadensindex (PSC o. Sigma Index o. ä.) an die Versicherungsgesellschaft verkauft, wodurch er zu Beginn des Kontrakts eine Prämie erhält. Die Future-/Optionsprämie entspricht hierbei der Rückversicherungsprämie. Der Versicherer kauft die gegensätzliche Long Put Optionen/Futures, wodurch er bei steigendem Schadensindex ebenso eine steigende Kompensation erhält (sog. Glattstellen), und seine Verluste damit gehedgt werden. Gängigerweise wird der Schaden jedoch über einen Call Option Spread nach oben hin begrenzt. In dieser Konstellation werden simultan Call und Put Optionen mit unterschiedlichen Ausübungspreisen ge- und verkauft. Im Gegensatz zu CAT Bonds muss der Verkäufer solcher Termingeschäfte keine Vorschussliquidität leisten, welche im jederzeit verfügbaren collateral trust verwahrt wird, hierdurch entsteht jedoch ein counterpart risk, welches bei Ausübung der Option/Futures zum tragen kommt. Tendenziell lassen sich dadurch Versicherungsderivate kostengünstiger und schneller realisieren.

Implikationen für Unternehmer und Versicherer

Die Risikoüberwälzung erweist sich für Versicherungsnehmer als effektives Mittel innerhalb der Risikosteuerung, unabwendbare Risiken wie Erdbeben oder Tsunamis, welche ein existenzbedrohendes, nicht vermeidbares Risiko für jeden Betrieb darstellen, entgegenzuwirken. Zusätzlich lassen sich dadurch Risiken, deren Eintrittswahrscheinlichkeit innerhalb der aktiven Risikosteuerung nicht minimiert werden können, komplett vermeiden. Dabei wird durch Risikoüberwälzung nicht nur innerhalb des Unternehmens Sicherheit bzgl. des Zahlungseingangs und der Planbarkeit von Zahlungsströmen/-terminen geschaffen, es lässt sich ebenso teure, kurzfristige Fremdkapitalaufnahme vermeiden. Außerhalb des Betriebs verbessert sich die Bewertung des Unternehmens, was sich wiederum positiv auf die Kapitalkosten des Unternehmens auswirkt. Hierdurch können langfristige Geschäftsbeziehungen durch ein vermindertes Insolvenzrisiko begünstigt werden, was gerade für Mittelständler und kleinere Unternehmen von Vorteil ist. Für Versicherer stellen Risikoüberwälzungsmaßnahmen eine Erhöhung der Deckungskapazität dar. Hierdurch lassen sich nicht nur günstigere Konditionen für die Kunden, sondern ebenso eine transparentere Preispolitik schaffen.

Literatur

- Aktivbank AG: Was ist Factoring? 2018. URL: https://www.aktivbank-factoring.de/was-ist-factoring.html zuletzt abgerufen am: 20. Juni 2018.

- P. Albrecht, H. R. Schradin: Alternativer Risikotransfer: Verbriefung von Versicherungsrisiken. Dissertation. 1998.

- T. Bogner, N. Brunner: Internationalisierung im deutschen Lebensmittelhandel. Deutscher Univerlag, Wiesbaden 2007.

- H. Braun: Risikomanagement. Eine spezifische Controllingaufgabe. Toeche-Mittler, Darmstadt 1984.

- M. Diederichs: Risikomanagement und Risikocontrolling. 3. Auflage. Vahlen, München 2012.

- M. Diederichs, S. Form, T. Reichmann: Standard zum Risikomanagement. In: Controlling. 16 Jg., Heft 4–5, 2004, S. 189–198.

- A. Durrer: Alternativer Risikotransfer über Finanzmärkte – Neue Perspektiven für die Absicherung von Katastrophenrisiken in den USA. In: Versicherungswirtschaft. Heft 51, 1996, S. 1198–1200.

- J. Drukarczyk (Hrsg.): Unternehmen und Insolvenz: zur effizienten Gestaltung des Kreditsicherungs- und Insolvenzrechts. Gabler, Wiesbaden 1987.

- H. Ehrmann: Risikomanagement im Unternehmen – Mit Basel III. Kiehl, Herne 2012.

- Elbe Finanzgruppe AG: Echtes Factoring – Unechtes Factoring. 2018. URL: https://www.elbe-finanzgruppe.de/factoring/factoring-wissen/echtes-factoring-unechtes-factoring zuletzt abgerufen am: 20. Juni 2018.

- V. Friedrich-Schmid: Rechtslexikon: Kaufvertrag (Forderungskauf). 2012. URL: http://lexikon.jura-basic.de/aufruf.php?file=2&art=6&find=Kaufvertrag_Forderungskauf zuletzt abgerufen am: 22. Juni 2018.

- M. Grandi, A. Müller: Versicherungsderivate – Zur Konvergenz von Kapital- und Versicherungsmärkten. Whitepaper. 2012. URL: http://docplayer.org/4542594-Versicherungsderivate.html zuletzt abgerufen am: 11. Juli 2018.

- M. Heiß: Strategisches Kostenmanagement in der Praxis: Instrumente – Maßnahmen – Umsetzung. Gabler, Wiesbaden 2004.

- M. Moor: Finanz und wirtschaft. 5. Nov 2005. URL: https://www.fuw.ch/article/was-ist-ein-versicherungsderivat zuletzt abgerufen am: 30. Juni 2018

- J. Nebel, A. Schulz, E. Flohr: Das Franchise-System: Handbuch für Franchisegeber und Franchisenehmer. Vahlen, München 2012.

- F. Simon: Rechnungswesen verstehen: Forderungsverkauf. 2018. URL: https://www.rechnungswesen-verstehen.de/lexikon/forderungsverkauf.php#Forderungsverkauf_im_Rahmen_des_Factoring zuletzt abgerufen am: 20. Juni 2018.

- R. Tschöpe: Leasingmarkt: Die Vorteile und Nachteile des PKW-Leasings unter der Lupe. 2018. URL: https://www.leasingmarkt.de/ratgeber/vorteile-nachteile-leasing zuletzt abgerufen am: 22. Juni 2018.

- F. Wagner (Hrsg.): Gabler Versicherungslexikon. 2. Auflage. Springer, Wiesbaden 2017.

- K. Wolf, B. Runzheimer: Risikomangement und KonTraG: Konzeption und Implementierung. Gabler, Wiesbaden 2009.

- T. Wolke: Risikomanagement. 2. Auflage. Oldenbourg Verlag, München 2008.

Einzelnachweise

- Dieter Farny, Versicherungsbetriebslehre, 2006, S. 22

- A. Durrer: Alternativer Risikotransfer über Finanzmärkte - Neue Perspektiven für die Absicherung von Katastrophenrisiken in den USA. In: Versicherungswirtschaft. Heft 51, S. 1198–1200.