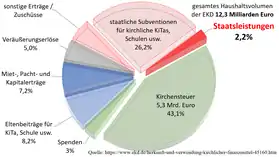

Staatsleistungen

Unter Staatsleistungen versteht man im deutschen Religionsverfassungsrecht alle auf Gesetz, Vertrag oder besonderen Rechtstiteln beruhenden und auf Dauer angelegten Leistungsverpflichtungen der Länder an die Religionsgesellschaften (Kirchen), die auf Grund historischer Gegebenheiten entstanden und bei Inkrafttreten der Weimarer Verfassung am 14. August 1919 bereits bestanden. Alle nach diesem Stichtag eingeführten Leistungspflichten der Bundesländer oder des Bundes an die Religionsgesellschaften/Kirchen gehören nicht zu den Staatsleistungen im Sinne des Grundgesetzes und der Weimarer Verfassung von 1919.

Für das Jahr 2021 haben die deutschen Bundesländer etwa 591 Millionen Euro allein an die katholischen und evangelischen Kirchen in Deutschland veranschlagt. Die Staatsleistungen machen somit nach Angabe der Evangelischen Kirche in Deutschland (EKD) im Durchschnitt 2,2 Prozent der jeweiligen Gesamteinnahmen der Kirchen aus.[1] In Deutschland tragen Staatsleistungen neben den Kirchensteuern und Subventionen zur Kirchenfinanzierung bei, aber unterliegen keiner Zweckbindung oder Nachweispflicht.

Seit Inkrafttreten der Weimarer Verfassung besteht der Verfassungsauftrag zur endgültigen Beendigung sämtlicher Staatsleistungen durch einmalige Ablösung. Dieses Ablösegebot wurde 1949 durch Art. 140 in das Grundgesetz übernommen und ist auch Bestandteil einiger Landesverfassungen wie z. B. denen von Mecklenburg-Vorpommern (Art. 9), Baden-Württemberg (Art. 5), Hessen (Art. 52), Thüringen (Art. 40), Nordrhein-Westfalen (Art. 22) und Sachsen (Art. 109). Dennoch wurde dieser Verfassungsauftrag seit nunmehr über 100 Jahren noch immer nicht erfüllt.

Begriff und rechtliche Grundlagen

Verfassungstexte

Die Staatsleistungen sind in Art. 138 Abs. 1 der Weimarer Reichsverfassung (WRV) abschließend geregelt, welcher gemäß Art. 140 GG Bestandteil des Grundgesetzes und somit geltendes Verfassungsrecht ist. Das Ablösegebot aus Artikel 138 Absatz 1 WRV wurde 1949 auch in die erste Verfassung der DDR (Artikel 45) übernommen. Die Staatsleistungen der ostdeutschen Länder[2] wurden ab 1952 bis zur Wiedervereinigung zentralisiert durch die DDR-Regierung an die Kirchen weiter gezahlt.

Grundgesetz Art. 140 (GG):

- Die Bestimmungen der Artikel 136, 137, 138, 139 und 141 der deutschen Verfassung vom 11. August 1919 sind Bestandteil dieses Grundgesetzes.

Verfassung der Deutschen Demokratischen Republik vom 7. Oktober 1949 Art. 45 Abs. 1

- Die auf Gesetz, Vertrag oder besonderen Rechtstiteln beruhenden öffentlichen Leistungen an die Religionsgemeinschaften werden durch Gesetz abgelöst.

Art. 138 Abs. 1 Weimarer Reichsverfassung (WRV):

- Die auf Gesetz, Vertrag oder besonderen Rechtstiteln beruhenden Staatsleistungen an die Religionsgesellschaften werden durch die Landesgesetzgebung abgelöst. Die Grundsätze hierfür stellt das Reich auf.

Art. 173 Weimarer Reichsverfassung (WRV):

- Bis zum Erlaß eines Reichsgesetzes gemäß Artikel 138 bleiben die bisherigen auf Gesetz, Vertrag oder besonderen Rechtstiteln beruhenden Staatsleistungen an die Religionsgesellschaften bestehen.

Die bei Inkrafttreten der WRV bestehenden Staatsleistungen an die Religionsgesellschaften sind durch die Landesgesetzgeber abzulösen, also gegen eine einmalige Entschädigungsleistung endgültig zu beenden. Art. 138 Abs. 1 WRV schließt die Staatsleistungen somit ausdrücklich von der sog. Kirchengutsgarantie in Art. 138 Abs. 2 WRV aus.

Die Grundsätze für die Ablösung hat gemäß Art. 138 Abs. 1 Satz 2 WRV das Deutsche Reich, also heute der Deutsche Bundestag, aufzustellen. Damit sich die Länder als Zahlungsverpflichtete nicht ohne Rücksicht und auf Kosten der Kirchen von den Staatsleistungen entledigen können, sollte das Reich, selbst nicht von Zahlungsverpflichtungen betroffen, Grundsätze für die Ablösung aufstellen. Dazu ist es aber bis heute nicht gekommen, sodass auch die Landesgesetzgebung nicht tätig werden konnte. Einen konkreten Versuch zur Ablösung unternahm die Fraktion Die Linke im Deutschen Bundestag. Sie legte 2012 einen Entwurf eines Gesetzes über die Grundsätze zur Ablösung der Staatsleistungen an Religionsgesellschaften (Staatsleistungsablösegesetz – StAblG) vor.[3] Die Debatte zur ersten Lesung am 28. Februar 2013 zeigte jedoch, dass die anderen Fraktionen ein Gesetz zumindest in der vorgeschlagenen Form ablehnen.[4] Der Verfassungsauftrag zur Aufstellung der Ablösegrundsätze wurde seit 1919 nicht erfüllt. Die Bundesregierung sieht laut ihrer Antwort auf eine Kleine Anfrage der Fraktion DIE LINKE vom 9. April 2014[5] trotz des unbedingten Verfassungsauftrages derzeit auch keinen Handlungsbedarf für den Erlass eines Grundsätzegesetzes, welches den Bundesländern den Rahmen für die Ablösung ihrer Staatsleistungen vorgeben könnte.

Die Staatsleistungen sind von den deutschen Bundesländern nach überwiegender Auffassung bis zu ihrer Ablösung weiter zu zahlen, auch wenn Art. 173 WRV nicht Bestandteil des Grundgesetzes wurde, da dieser nur deklaratorischen Charakter hatte.

Der Hauptausschuss des Parlamentarischen Rates beschloss in erster Lesung eine Fassung des Art. 140 GG, die nur auf Abs. 2 des Art. 138 WRV Bezug nahm, die Regelungen über die Staatsleistungen in Abs. 1 aber (ebenso wie weitere Artikel) nicht umfasste. Dafür ordnete er ausdrücklich ein Fortbestehen der Staatskirchenverträge an, wobei umstritten war, ob darunter auch das Reichskonkordat fallen sollte.[6] Zu Formulierung und Inhalt des Art. 140 GG erzielte der Hauptausschuss zunächst keine Einigkeit, sodass der Fünferausschuss eine Formulierung vorschlug, die auch Art. 138 Abs. 1 WRV umfasste. Nach weiteren Ergänzungen nahm der Hauptausschuss in vierter Lesung die heutige Fassung des Art. 140 GG an[7] und ließ so die Regelungen der Weimarer Reichsverfassung über die Ablösung der Staatsleistungen als Verfassungsrecht fortgelten.

Wesentliche Merkmale

Aus dem historischen Kontext und dem systematischen Zusammenhang mit dem Ablösegebot des Art. 138 Abs. 1 WRV ergeben sich drei wesentliche Merkmale.

- Staatsleistungen sind ausschließlich vermögenswerte Rechtspositionen, da sich das Ablösegebot nur auf diese beziehen kann.

- Es muss sich um wiederkehrende und auf Dauer angelegte Leistungsverhältnisse handeln, da ansonsten eine Erfüllung statt einer Ablösung möglich wäre.

- Die Leistungsverhältnisse müssen vor Inkrafttreten der Weimarer Verfassung am 14. August 1919 bereits bestanden haben.

Abgrenzung zu anderen Leistungen

Abzugrenzen sind die Staatsleistungen von Subventionen und sonstigen Leistungen, welche die Religionsgesellschaften für die Erfüllung staatlicher Aufgaben im öffentlichen Interesse erhalten (z. B. Kindergärten, Schulen, Krankenhäuser, Beratungsstellen etc.). Auch die Befreiung der Kirchen von Gerichtsgebühren ist keine Staatsleistung i. S. d. Art. 138 Abs. 1 WRV. Staatliche Aufwendungen für den Religionsunterricht an öffentlichen Schulen, für die theologischen Fakultäten an den Hochschulen sowie für die Gefängnis- und Militärseelsorge gehören ebenso wenig zu den Staatsleistungen, wie die Zahlungen des Staates aufgrund von privatrechtlichen Verträgen (z. B. Kauf, Miete usw.). Zu solchen nichthoheitlichen Leistungsbeziehungen zwischen Staat und Kirchen zählen auch die sogenannten Patronate. Hierbei handelt es sich um ein vermögensrechtliches Institut des Kirchenrechts, welches die Förderung der Kirchen durch Privatpersonen, Gemeinden oder Landesherren ermöglichen sollte.

Auch alle nach dem Stichtag 14. August 1919 (Inkrafttreten der WRV) eingeführten staatlichen Leistungsverhältnisse sind nicht vom Geltungsbereich des Art. 138 Abs. 1 WRV erfasst. Dies ergibt sich unter anderem aus dem Zusammenhang mit Art. 173 WRV, in dem ausdrücklich auf die „bisherigen“ Staatsleistungen verwiesen wird.

Einteilung

Staatsleistungen im Sinne von Art. 138 Abs. 1 WRV werden in positive und negative Staatsleistungen unterschieden. Positive Staatsleistungen mehren das Vermögen aktiv. Dagegen verzichten negative Staatsleistungen lediglich darauf, das Vermögen zu mindern, wie es bei Steuer- und Gebührenbefreiungen der Fall sein kann.

Zu den positiven Staatsleistungen gehören vor allem die Dotationen, also zweckgebundene Zuwendungen zur Finanzierung kirchlicher Behörden und Amtsträger. Im katholischen Bereich spricht man im ersten Fall von Bistumsdotationen, im evangelischen von Dotationen für das Kirchenregiment. Unter die Dotation von Amtsträgern fallen vor allem Zuschüsse zur Besoldung der Pfarrer. Neben den Dotationen gibt es aber auch eine Vielzahl von regional unterschiedlichen Formen der positiven Staatsleistungen, die sowohl in Geld- als auch in Sachzuwendungen (Nahrungsmittel), in Nutzungs-, Bau- und Unterhaltungspflichten bestehen können. Sie können dem Betrag nach festgelegt oder bedarfsabhängig sein.

Negative Staatsleistungen sind die Befreiungen der Religionsgesellschaften von Steuern und Abgaben, sofern die Befreiungen bereits bei Inkrafttreten der WRV galten. In Deutschland sind die Kirchen als Körperschaften des öffentlichen Rechts u. a. von der Körperschaftssteuer, der Gewerbesteuer und der Umsatzsteuer befreit.

Zweck

Staatsleistungen dienen der Erfüllung kirchlicher Aufgaben und der Deckung des kirchlichen Bedarfs. Allerdings werden sie ohne Zweckbindung gezahlt und ihre tatsächliche Verwendung obliegt dem Ermessen der jeweiligen Religionsgesellschaft. Eine Verwendungsprüfung durch staatliche Behörden findet nicht statt.

In vielen Verträgen zwischen den Bundesländern und den Kirchen wurde der Zweck der Staatsleistungen vereinbart.

Zum Beispiel: Art. 14 Abs. 1 Güstrower Vertrag

- Das Land zahlt den Kirchen anstelle aller früher gewährten Dotationen für Kirchenleitungen, Pfarrerbesoldung und Pfarrerversorgung sowie anstelle aller anderen, auf besonderen Rechtstiteln beruhenden Zahlungen einen Gesamtzuschuss.

Verbot der Einführung neuer Staatsleistungen

Durch das Ablösegebot ist die Neubegründung von Staatsleistungen i. S. d. Art. 138 Abs. 1 WRV ausgeschlossen. Das Rechtsinstitut der Staatsleistungen soll nach dem Willen des Verfassungsgebers liquidiert werden, um die Entflechtung der Vermögensverhältnisse von Staat und Kirchen zu erreichen. Rechtlich zulässig ist lediglich eine Umgestaltung der vor 1919 bereits bestehenden Leistungsverpflichtungen z. B. durch Pauschalierung oder Zusammenfassung.

Staatsleistungen im Sinne von Artikel 138 Absatz 1 WRV beruhen auf alten Titeln aus der Zeit vor 1919 und wurden in den letzten Jahrzehnten in neuen Verträgen zwischen den Kirchen und den Bundesländern zusammengefasst und neu geregelt. Sofern die Staatsleistungen als Ausgleichszahlungen für historische Säkularisationen von Kirchenvermögen eingeführt wurden, wird in den jeweiligen Staats-Kirchen-Verträgen der Länder Wert darauf gelegt, dass es sich nicht um freiwillige Subventionen des Staates, sondern weiterhin um historische Verpflichtungen handelt, die nur gegen angemessene Ablösesummen aufgehoben werden können.

Ablösung der Staatsleistungen

Art. 138 Abs. 1 WRV beinhaltet drei unterschiedliche Wirkungen. Erstens werden die Länder verpflichtet, die Staatsleistungen im Wege der Landesgesetzgebung durch Ablösung zu beenden. Zweitens enthält die Norm eine Garantie für den Fortbestand der Staatsleistungen bis zu ihrer Ablösung. Drittens wird die Einrichtung neuer Staatsleistungen ausgeschlossen.

Ablösung ist die einseitige Aufhebung des Leistungsgrundes einer wiederkehrenden Zahlung gegen einmalige Entschädigung. Sie umfasst also die Aufhebung des bisherigen Leistungsverhältnisses unter gleichzeitiger Begründung einer Ausgleichspflicht.

Der Begriff „Ablösung“ muss im historischen Kontext der Weimarer Reichsverfassung betrachtet werden, denn 1919 bestand ein gefestigter juristischer Sprachgebrauch, hinsichtlich der „Ablösung“ von Rechten im Gebiet des öffentlichen Rechts, welchen der Verfassungsgeber aufgenommen hat. Bereits im 19. Jahrhundert wurden „Ablösungen“ als gesetzestechnisches Mittel im Zuge der Bauernbefreiung sowie zur Durchsetzung der Gewerbefreiheit eingesetzt, um Restbestände überalterter privater und öffentlicher Rechte abzuschaffen. Dabei ist der Wert einer unbefristeten regelmäßigen Leistung als eine konkrete einmalige Entschädigungsleistung zu veranschlagen. Als angemessener Ablösefaktor für die Staatsleistungen als Leistungen von unbestimmter Dauer im Sinne des § 13 Abs. 2 Bewertungsgesetz (BewG) gilt das 9,3fache der ursprünglichen jährlichen Leistungspflicht bei Inkrafttreten der WRV im Jahr 1919.

Gesetzentwürfe für die Grundsätze der Ablösung

Am 15. Mai 2020 legten die Bundestagsfraktionen von FDP, Linken und Bündnis 90/Die Grünen einen gemeinsamen Gesetzentwurf über ein Grundsätzegesetz zur Ablösung der Staatsleistungen vor,[8][9] am 28. Mai 2020 auch die AfD.[10]

Zu den Gesetzentwürfen fand am 12. April 2021 eine öffentliche Anhörung vor dem federführenden Bundestagsausschuss für Inneres und Heimat statt.[11] Dabei haben Rechtsexperten den Gesetzentwurf begrüßt, weil damit einem 100 Jahre alten Verfassungsauftrag nachgekommen würde. Laut Gesetzentwurf sollen die Staatsleistungen mit dem 18,6-fachen der jährlichen Beträge (zur Zeit etwa 570 Mio. Euro) abgelöst werden. Andere Juristen betonten, dass in der Verfassung beziehungsweise im Grundgesetz eine „angemessene Entschädigung“, jedoch kein voller Wertausgleich gefordert sei. Am 6. Mai 2021 wurden die Gesetzentwürfe im Deutschen Bundestag abgelehnt, die Regierungsfraktionen stellten aber eine Lösung in der nächsten Legislaturperiode in Aussicht.[12][13]

Im Gesetzentwurf der Fraktionen FDP, DIE LINKE. und BÜNDNIS 90/DIE GRÜNEN[14] wurde in Anlehnung an „immerwährende Leistungen“ im Sinne von § 13 Abs. 2 erster Halbsatz BewG[15] ein Ablösefaktor 18,6 der aktuellen Leistungen vorgeschlagen. Jedoch sind die Staatsleistungen an die Kirchen nicht immerwährend, sondern laut Verfassungsauftrag nur bis zur abschließenden Ablösung zu zahlen. (vgl. Art. 173 WRV) Der Zeitpunkt der Ablösung steht noch nicht fest. Demnach handelt es sich vielmehr um Leistungen von unbestimmter Dauer im Sinne von § 13 Abs. 2 zweiter Halbsatz BewG.[16] Folglich können die Staatsleistungsansprüche mit dem 9,3fachen des ursprünglichen Jahreswerts bewertet werden, um einen angemessenen Ablösefaktor zu ermitteln.

Geschichte

Entstehung der Staatsleistungen in Deutschland

Die Zahlungen von Staatsleistungen an die Kirchen in Deutschland haben in den Bundesländern verschiedene historische Ursachen. Sie entstanden zum Teil als Ausgleich für vorangegangene Enteignungen von Immobilien und Gütern, aus denen die Kirchen zuvor ihren materiellen Bedarf deckten. Die Staatsleistungen entstanden in einigen deutschen Regionen infolge der Säkularisationen von Kircheneigentum, insbesondere im Zusammenhang mit dem Reichsdeputationshauptschluss von 1803. Mit der Säkularisation der Vermögenswerte übernahmen die neuen weltlichen Regenten als Rechtsnachfolger auch die lebenslänglichen Unterhaltsverpflichtungen für die vorherigen geistlichen Regenten und die Baulasten für kirchliche Gebäude. Einige deutsche Länder verpflichteten sich als Ausgleich zu jährlichen Entschädigungszahlungen an Religionsgesellschaften (positive Staatsleistungen) und/oder Steuer- und Gebührenbefreiungen für Religionsgesellschaften (negative Staatsleistungen). Die Intensität dieser Enteignungen war regional unterschiedlich, so dass sich auch die Höhe der daraus folgenden Staatsleistungen unterscheidet. Die evangelischen Landeskirchen wurden vor allem während der Reformationszeit, nach dem Westfälischen Frieden 1648 und zum Ende des 18. Jahrhunderts enteignet. Die katholische Kirche wurde zwar auch durch den Westfälischen Frieden betroffen, die weitaus umfangreichsten Enteignungen geschahen jedoch durch die Organischen Artikel 1802 für linksrheinische, von Frankreich annektierte Gebiete und durch den Reichsdeputationshauptschluss 1803.

Neben dem Ausgleich für Säkularisationsverluste gab es vor 1919 noch weitere Gründe für die Einführung von Staatsleistungen. So kam es in mehreren Ländern (z. B. in Mecklenburg) seit der Reformationszeit nicht zu Enteignungen von kirchlichem Vermögen. Hier übernahmen die Landesherren die Staatsleistungen in Form von Besoldungszuschüssen, um die unzureichenden Einkommen ihrer Geistlichen aufzubessern, aufgrund ihrer selbstverständlichen Fürsorgepflicht (cura religionis).

Allein infolge des Reichsdeputationshauptschlusses bekamen ca. 95.000 km² einen neuen Herrscher oder Eigentümer (zum Vergleich: dies entspricht einer Fläche von ca. 27 % des heutigen Bundesgebietes von 357.050 km²). Ein Großteil dieser Fläche war das Staatsgebiet der aufgelösten geistlichen Reichsstände (vor allem die geistlichen Kurfürstentümer, aber auch Klöster und Stifte). Dieses sogenannte Herrschaftsgut wurde ersatzlos einem neuen Herrscher unterstellt. Einzig den vormaligen geistlichen Landesherren wurde eine ihrer Stellung als Landesherr angemessene Pension gewährt. Diese Zahlungen endeten jedoch mit dem Ende der Amtszeit. Aus der Übertragung des Herrschaftsguts entstanden also keine heute noch zu zahlenden Staatsleistungen.

Von diesem Herrschaftsgut ist das sogenannte Dispositionsgut zu unterscheiden, bei dem die Kirchen nicht ihre staatliche Herrschaftsgewalt, sondern ihre zivilrechtliche Eigentümerstellung verloren. Vorrangig aus diesem Dispositionsgut entstanden die heutigen Staatsleistungen im engeren Sinne. Die Enteignung des Dispositionsguts schuf nämlich kein beliebig verwendbares Staatsvermögen, da der Einzug des Kirchengutes im Wege der Gesamtrechtsnachfolge vollzogen wurde (§ 36 RDHS):

- Durch die Gesamtrechtsnachfolge gingen auch die auf dem Grundstück liegenden Lasten auf den neuen Eigentümer über, die vor allem in Unterhaltspflichten zu Gunsten kirchlicher Einrichtungen bestanden. So konnte etwa ein Grundstück mit der Verpflichtung versehen sein, dass aus seinem Ertrag der örtliche Pfarrer mitunterhalten werden musste. Diese Verpflichtung erlosch nicht durch die Enteignung. Nur der verpflichtete Eigentümer war ein anderer, nämlich statt der Kirche nun der Staat (siehe Pfarrdotationsgrundstück).

- Andere Leistungen sind Ersatzzahlungen, die der Staat für die – selbst nach § 35 Reichsdeputationshauptschluss rechtswidrige – Enteignung von Grundstücken der Domkirchen zahlte, anstatt die Grundstücke zurückzugeben. Daraus resultieren z. B. die bis heute andauernden Zahlungen vor allem an die katholische Kirche in Bayern in Höhe der Bezüge mehrerer leitender Geistlicher.

- Klostergut schließlich durfte nach den Regelungen über die Säkularisation u. a. zu gemeinnützigen Zwecken enteignet werden, zu denen ausdrücklich auch der Gottesdienst zählte (so § 35 des Reichsdeputationshauptschlusses). Zuvorderst diente die Enteignung jedoch der ebenfalls von § 35 zugelassenen „Erleichterung“ der staatlichen Finanzen.

Bereits im Reichsdeputationshauptschluss wurde die Ablösung der jährlichen Entschädigungszahlungen durch Einmalzahlungen vorgesehen.

Insgesamt lässt sich festhalten, dass die Kirchen vor den großen Enteignungen des 18. und 19. Jahrhunderts nicht auf größere Zahlungen aus staatlichen Steuermitteln angewiesen waren, sondern mit den Erträgen ihres Eigentums und den Steuereinnahmen als Inhaber der Herrschaftsgewalt auskamen. Die Finanzierung durch die Übereignung und Belastung von Grundstücken war keine kirchliche Besonderheit, da z. B. auch den Universitäten Grund und Boden überschrieben wurde. Eine sichere und dauerhafte Finanzierung ließ sich anders nicht erreichen. Erst nach den Enteignungen des Dispositionsguts der Kirchen und der Abgabe des Herrschaftsgutes entstand die Idee einer Finanzierung durch die Kirchenmitglieder in Form der heutigen Kirchensteuer.

Aktuelle Höhe der Staatsleistungen

Die Zahlungen der Bundesländer mit Ausnahme der Stadtstaaten Bremen und Hamburg an die katholischen und evangelischen Kirchen betrugen im Jahr 2021 insgesamt etwa 590 Millionen Euro.[17]

Die Staatsleistungen erhöhen sich regelmäßig in jedem Jahr, da sie in den meisten Bundesländern an die Besoldungsentwicklung der Landesbeamten gekoppelt sind.

Vor allem die evangelischen und katholischen Kirchen in Deutschland erhalten Staatsleistungen. In einigen Bundesländern werden aus Gleichbehandlungsgründen auch Zuschüsse an andere Kirchen/Religionsgesellschaften und Weltanschauungsgemeinschaften gezahlt. In den Haushaltsplänen der Bundesländer für 2021 sind insgesamt etwa 672 Millionen Euro veranschlagt.

| Bundesland | Ev. Kirche |

Kath. Kirche |

Jüdische Gemeinden |

Humanisten | Altkath.Kirche | Ev.-Ref. / Methodisten |

sonstige | gesamt | im Haushaltsplan 2021 unter | Einwohner | € pro Einw. |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Baden-Württemberg | 67.329.000 | 68.441.500 | 10.474.600 | 64.400 | 467.400 | 17.200 | 136.400 | 146.930.500 | Kapitel 0455 | 11.103.043 | 13,23 |

| Bayern | 25.574.000 | 76.318.000 | 14.200.000 | 16.000 | 22.000 | 23.000 | 1.096.000 | 117.249.000 | Kapitel 0550, 0551, 0552, 0505 | 13.140.183 | 8,92 |

| Hessen | 41.812.950 | 18.277.350 | 6.276.000 | 40.000 | 66.406.300 | Kapitel 0402 Förd.-Nr.2 | 6.293.154 | 10,55 | |||

| Rheinland-Pfalz | 28.710.900 | 36.393.300 | 691.000 | 5.000 | 117.800 | 65.918.000 | Kapitel 1559 | 4.098.391 | 16,08 | ||

| Niedersachsen | 40.491.000 | 10.159.000 | 5.170.000 | 278.000 | 3.000 | 400.000 | 56.501.000 | Kapitel 0765 | 8.003.421 | 7,06 | |

| Nordrhein-Westfalen | 9.580.000 | 14.090.000 | 18.450.000 | 275.000 | 42.395.000 | Kapitel 02050 | 17.925.570 | 2,37 | |||

| Sachsen-Anhalt | 30.700.000 | 6.400.000 | 1.600.000 | 38.700.000 | Kapitel 1315 | 2.180.684 | 17,75 | ||||

| Sachsen | 27.863.725 | 1.114.549 | 1.070.000 | 30.048.274 | Kapitel 0503 Titel 68401 | 4.056.941 | 7,41 | ||||

| Thüringen | 21.051.200 | 6.456.400 | 470.800 | 27.978.400 | Kapitel 1710 | 2.120.237 | 13,2 | ||||

| Berlin | 7.904.000 | 3.961.000 | 14.558.000 | 600.000 | 10.000 | 27.033.000 | Kapitel 0820 | 3.664.088 | 7,38 | ||

| Mecklenburg-Vorpommern | 16.900.700 | 695.800 | 464.000 | 44.400 | 18.104.900 | Kapitel 0904 | 1.610.774 | 11,24 | |||

| Schleswig-Holstein | 14.744.800 | 258.300 | 865.700 | 11.600 | 3.300 | 16.700 | 15.900.400 | Kapitel 0741 | 2.910.875 | 5,46 | |

| Brandenburg | 12.940.800 | 1.646.900 | 950.000 | 100.000 | 50.000 | 100.000 | 15.787.700 | Kapitel 06810 Titel 68480 und 68580 | 2.531.071 | 6,24 | |

| Saarland | 183.800 | 644.800 | 485.000 | 70.500 | 1.384.100 | Kapitel 0617 | 983.991 | 1,41 | |||

| Hamburg | 1.108.000 | 1.108.000 | EP 1.1 Aufg. 203.01 | 1.852.478 | 0,60 | ||||||

| Bremen | 533.850 | 533.850 | HSt. 0020.68415-1 | 680.130 | 0,78 | ||||||

| gesamt | 345.786.875 | 244.856.899 | 77.366.950 | 1.058.400 | 951.500 | 90.900 | 1.866.900 | 671.978.424 | 83.155.031 | 8,08 | |

| Mitglieder | 20 Mio | 22 Mio | 97.000 | 25.000 | 70.000 | 50.000 | 42,26 Mio | ||||

| Staatsleistungen pro Mitglied | 17,29 € | 11,13 € | 779,60 € | 42,34 € | 13,59 € | 1,82 € | 15,90 € |

Für das Jahr 2021 sind allein an die evangelischen und katholischen Kirchen in Deutschland zusammen etwa 591 Millionen Euro in den Haushaltsplänen der Bundesländer veranschlagt. Hinzu kommen etwa 81 Millionen Euro an andere Religionsgesellschaften, die zwar aus Gleichbehandlungsgründen gezahlt werden aber selbst keine historisch bedingten Staatsleistungen im Sinne vor Artikel 138 Absatz 1 WRV sind. Solche neu eingeführten Subventionen und sonstigen Leistungen sind Teil der staatlichen Kultur- und Grundrechtsförderung. Sie stehen somit unter dem Vorbehalt ihrer Legitimation durch verfassungsgemäße Zwecksetzungen und müssen dem Grundsatz der Gleichbehandlung entsprechen. Subventionen und sonstige Leistungen in diesem Sinne erhalten neben den großen Kirchen unter anderem die Altkatholische und Altlutherische Kirche, die Israelitische Synagogengemeinde, Freireligiöse Landesgemeinden und Freigemeinden, teilweise auch die Methodisten[18], jüdische Gemeinden, Humanistische Verbände sowie der Zentralrat der Juden in Deutschland.[19]

Kritik

Die Staatsleistungen werden häufig als der Trennung von Staat und Kirche widersprechend kritisiert. So wird problematisiert, dass die beiden großen christlichen Kirchen trotz hoher Einnahmen an Kirchensteuern teilweise die Einkommen und Gehälter ihrer Bischöfe, Weihbischöfe, Domvikare, Priester und Pfarrer durch staatliche Leistungen finanziert bekommen.[20]

Eine Ablösung der Staatsleistungen wird auch gefordert, weil die historischen Verbindlichkeiten heute nicht mehr verstanden würden und man es somit Gegnern leichtmache, diese als Privilegien der Kirchen hinzustellen. „Die Beseitigung der Emotionen provozierenden historischen Staatsleistungen würde die in einem religiös-weltanschaulich neutralen Staat selbstverständliche Einbeziehung der Religions- und Weltanschauungsgemeinschaften in den Kreis der Empfänger grundrechtsaktivierender Staatsleistungen problemärmer und ‚kulturstaatsaktivierende Lösungen‘ leichter werden lassen.“[21] Dass die Staatsleistungen entgegen der Regelung der Weimarer Reichsverfassung und des Grundgesetzes bislang nicht völlig abgelöst wurden, wird damit begründet, dass die in einem solchen Fall zu zahlenden Entschädigungen die Haushalte der Länder übermäßig belasten würden.[22]

Für die konkrete Ermittlung der Ablösesummen in den Ländern ist jedoch nicht die Höhe der heutigen Staatsleistungen relevant, sondern die Höhe der Staatsleistungen bei Inkrafttreten der Weimarer Verfassung am 14. August 1919, welche u. a. in den jeweiligen Haushaltsplänen der Länder zu finden sind. Insofern dürfte die Höhe der Ablösesummen der Länder für die jeweiligen Religionsgesellschaften deutlich geringer ausfallen als teilweise angenommen. Die Staatsleistungen ermöglichen es, dass die Erträge des säkularisierten Vermögens dem Willen der historischen Stifter, Schenker und Erblasser gemäß verwendet werden; denn diese ließen die später säkularisierten Werte ursprünglich nicht dem Staat, sondern bewusst der Kirche oder einzelnen kirchlichen Einrichtungen zur Förderung allgemeiner oder bestimmter Aufgaben zukommen. Durch die Annahme der Staatsleistungen ist die Kirche andererseits verpflichtet, die von den Stiftern im Einzelnen vorgeschriebenen Zweckbestimmungen entsprechend umzusetzen.

Umstritten ist, ob die geforderte Ablösung der Staatsleistungen bereits durch die jahrzehntelangen jährlichen Zahlungen abgegolten ist und es daher keiner Einmalzahlung seitens des Staates zur Ablösung mehr bedarf, da die Gesamtsumme der gezahlten Staatsleistungen die Höhe der 1919 fälligen Ablösesummen bereits um ein Vielfaches übersteigt.

Ein Antrag der Linkspartei im Bundestag mit dem Titel „Evaluierung der Staatsleistungen an Kirchen“, in dem das Finanzministerium des Bundes angewiesen werden sollte, die bisher gezahlten Staatsleistungen seit 1803 zu berechnen, wurde am 9. März 2017 abgelehnt.[23]

Eine Ablösung der Staatskirchenleistung fordert die AfD in ihrem Parteiprogramm 2017.[24] Ebenso fordert bereits seit einigen Jahren die FDP die Ablösung der Staatskirchenleistung.[25] Auch die Partei Bündnis 90/Die Grünen fordert ein Ende der Staatsleistungen.[26]

2019 brachte die Fraktion von Bündnis 90/Die Grünen NRW einen Antrag zur Ablösung der Staatsleistungen in den Landtag von Nordrhein-Westfalen ein,[27] wie es im Wahlprogramm von 2017 gefordert worden war.[28] Auch die Bundespartei formulierte die Ablösung der Staatsleistungen in ihrem Wahlprogramm von 2017.[29]

Das Bündnis Altrechtliche Staatsleistungen Abschaffen kritisierte die in den Gesetzentwürfen von 2020 vorgesehenen hohen Ablösezahlungen und langen Ablösefristen.[30]

Das Institut für Weltanschauungsrecht der der Giordano-Bruno-Stiftung veröffentlichte Kritikpunkte im Dezember 2020 in Form eines Änderungsantrags zu den Oppositionsentwürfen[31] und benannte im April 2021 gegenüber dem Bundestagsinnenausschuss „erhebliche Korrekturbedarfe“ bezogen auf den „Gegenstand der Ablösung, die Bemessungsgrundlage, den Ablösefaktor, die Form der Entschädigung, die Verrechnung von Voraus- und Überzahlungen sowie den Zeithorizont zur Umsetzung“.[32]

Weblinks

- evangelisch

- Informationsseite der EKD zu den Kirchenfinanzen – Staatsleistungen

- katholisch

- Deutsche Bischofskonferenz: Kirchenfinanzierung – Fragen und Antworten

- Aktuelle Erläuterungen zur Kirchenfinanzierung (PDF; 279 kB) – Ansgar Hense, Des. Direktor des Instituts für Staatskirchenrecht, Stellungnahme für die deutsche Bischofskonferenz vom 22. September 2010

- Informationsportal Staatsleistungen, herausgegeben von der Humanistischen Union und der Giordano-Bruno-Stiftung

- BASTA - Bündnis altrechtliche Staatsleistungen abschaffen

- Presseartikel / Medien

Einzelnachweise

- www.idea.de: Staatsleistungen für die Kirchen auf Rekordniveau (vom 5. Juni 2018)

- Staatsleistungen der ostdeutschen Länder

- Raju Sharma, Jan Korte, Petra Pau, Jens Petermann, Frank Tempel, Halina Wawzyniak, Fraktion Die Linke im 17. Deutschen Bundestag: Entwurf eines Gesetzes über die Grundsätze zur Ablösung der Staatsleistungen an Religionsgesellschaften (Staatsleistungsablösegesetz – StAblG) (= Verhandlungen des Deutschen Bundestages. BT-Drs. 17/8791). Bundesanzeiger Verlagsgesellschaft mbH, Köln 29. Februar 2012, ISSN 0722-8333.

- Deutscher Bundestag: Tagesordnungspunkt 7: Erste Beratung des von den Abgeordneten Raju Sharma, Jan Korte, Petra Pau, weiteren Abgeordneten und der Fraktion DIE LINKE eingebrachten Entwurfs eines Gesetzes über die Grundsätze zur Ablösung der Staatsleistungen an Religionsgesellschaften (Staatsleistungsablösegesetz – StAblG) – Drucksache 17/8791 –. In: Deutscher Bundestag. Stenografischer Bericht. 225. Sitzung. Berlin, Donnerstag, den 28. Februar 2013 (= Verhandlungen des Deutschen Bundestages. Plenarprotokoll. 17/225). Bundesanzeiger Verlagsgesellschaft mbH, Köln, ISSN 0722-7980 (Formal fehlerhafte ISSN der Vorlage), ISSN 0720-7980 (Autorisierte ISSN), S. 28005–28011 und 28175–28178 (online im: Dokumentations- und Informationssystem (DIP) des Deutschen Bundestages; Deutscher Bundestag; PDF-Datei; 2,98 MiB; aufgerufen und empfangen am 1. Juni 2016).

- Antwort auf eine Kleine Anfrage der Fraktion DIE LINKE vom 9. April 2014 (PDF; 164 kB)

- Klaus-Berto von Doemming, Rudolf Werner Füsslein, Werner Matz (Bearbeiter): Entstehungsgeschichte der Artikel des Grundgesetzes. In: Gerhard Leibholz, Hermann von Mangoldt (Herausgeber): Jahrbuch des öffentlichen Rechts der Gegenwart, neue Folge Band 1, Tübingen 1951, S. 903 f.

- von Klaus-Berto von Doemming, Rudolf Werner Füsslein, Werner Matz (Bearbeiter): Entstehungsgeschichte der Artikel des Grundgesetzes. In: Gerhard Leibholz, Hermann von Mangoldt (Herausgeber): Jahrbuch des öffentlichen Rechts der Gegenwart, neue Folge Band 1, Tübingen 1951, S. 907.

- Basisinformationen über den Vorgang, auf http://dipbt.bundestag.de

- Entwurf eines Grundsätzegesetzes zur Ablösung der Staatsleistungen BT-Drs. 19/19273 vom 15. Mai 2020.

- Entwurf eines Gesetzes über die Grundsätze zur Ablösung der Staatsleistungen an Religionsgesellschaften (Staatsleistungsablösungsgesetz – StAblG) BT-Drs. 19/19649 vom 28. Mai 2020.

- Öffentliche Anhörung im Innenausschuss des Bundestages am 12. April 2021 zu den Entwürfen für ein Grundsätzegesetz zur „Ablösung von Staatsleistungen“ - BT-Drucksachen 19/19649 und 19/19273 bundestag.de, abgerufen am 8. Februar 2022.

- Gesetzentwürfe zur Ablösung der Staatsleistungen an Kirchen abgelehnt. Abgerufen am 7. Mai 2021.

- Felix Hackenbruch: Ablösung der Staatsleistungen an Kirchen: Wie das Parlament seit 102 Jahren einen Verfassungsauftrag ignoriert Der Tagesspiegel, 6. Mai 2021.

- Gesetzentwurf der Fraktionen FDP, DIE LINKE. und BÜNDNIS 90/DIE GRÜNEN (Drucksache 19/19273)

- § 13 Abs. 2 erster Halbsatz BewG

- § 13 Abs. 2 zweiter Halbsatz BewG

- Christine Holthoff: Staatsleistungen für die Kirchen. Doch nicht in Ewigkeit, Amen. In: t-online.de. Telekom, 7. Februar 2022, abgerufen am 24. Februar 2022.

- vgl. Axel Freiherr von Campenhausen: Staatskirchenrecht. 3. Auflage. München 1996, S. 326 u. 330 Fn. 21.

- Art. 2 des Vertrags zwischen der Bundesrepublik Deutschland und dem Zentralrat der Juden in Deutschland

- Spiegel online: Spardebatte: Staat zahlt 442 Millionen Euro für Kirchengehälter (vom 8. Juni 2010)

- vgl. Axel Freiherr von Campenhausen: Staatskirchenrecht. 3. Auflage. München 1996, S. 335.

- Jörn Ipsen: Der Staat der Mitte. München 2009, S. 204.

- Bundestag.de: Beschlussempfehlung und Bericht des Finanzausschusses (PDF-Dokument)

- Philosophia-Perennis: Unglaublich mutig, couragiert und längst überfällig: AfD sagt Kirchensteuern den Kampf an

- Epd.de: FDP will Ablösung der Staatskirchenleistungen zeitnah angehen (Seite nicht mehr abrufbar, Suche in Webarchiven)

- Diesseits.de: Staatsleistungen noch Thema bei den Grünen

- Staatsleistungen ablösen –Verhandlungen mit den Kirchen aufnehmen

- S. 221.

- Bundestagswahlprogramm 2017. (PDF) S. 121, abgerufen am 23. Januar 2022.

- Diana Siebert: Gesetzentwurf von FDP, Linken und Grünen springt viel zu kurz – Ende der Staatsleistungen 13. März 2020.

- Änderungsantrag: Keine 10 Milliarden Euro für die Kirchen zur Ablösung der Staatsleistungen. Abgerufen am 24. März 2021.

- Stellungnahme - Institut für Weltanschauungsrecht. BT-Drucksachen 19/19649, 19/19273, Ausschussdrucksache 194797. (PDF) bundestag.de, 12. April 2021, abgerufen am 5. Mai 2021.