Taille (Steuer)

Die Taille (von französisch tailler = teilen, schneiden) war im Mittelalter in Frankreich (aber auch im Waadtland) die typische direkte Steuer, so wie tonlieu die allgemeine Bezeichnung für eine indirekte Steuer war. Im feudalen Recht, auch Recht auf Tonlieu, droit de tonlieu war diese indirekte Steuer eine Erhebung für die Darbietung von Waren auf dem Markt.

Andere Wörter, die in bestimmten Bezirken im gleichen Sinn gebraucht wurden, waren queste (questa, quista), fouage (foragium), côte. Im Kern waren die mit diesen Begriffen bezeichneten Steuern eine auf eine Gruppe von Personen erhobene Abgabe, die danach unter ihnen auf verschiedene Weise aufgeteilt wurde. Im alten französischen Recht findet man drei Formen der Taille: taille servile, taille seigneuriale und taille royale.

Die drei Formen der Taille

Taille servile

Die Taille servile kann kaum als Steuer bezeichnet werden; sie war zu einer Einkommensquelle für bestimmte Einzelpersonen verkommen. Jeder Lehnsherr, der Leibeigene besaß, konnte die Taille von ihnen eintreiben, und ursprünglich wurde dies sowohl in Häufigkeit und Höhe willkürlich (à volonté) getan. Sie blieb immer ein charakteristisches Merkmal der Leibeigenschaft, war aber begrenzt und fixiert, entweder durch Verträge oder Zugeständnisse vom Lehnsherrn (taille abonnée) oder per Gewohnheit.

Taille seigneuriale

Die Taille seigneuriale war eine echte Steuer, die der Feudalherr von allen seinen Untertanen eintreiben konnte, außer von Adligen und Geistlichen. Beim Aufkommen des Feudalismus hatte anscheinend nicht jeder Lehnsherr das Recht der Erhebung, sondern nur derjenige, der die hohe Gerichtsbarkeit (haute justice) besaß. Aber er erhob sie per Rechtsanspruch, ohne dass es eines Vertrags zwischen ihm und dem Steuerzahler bedurft hätte. Er legte die von jeder Einwohnergruppe zu zahlende Summe fest; diese Gruppen mussten dann eigenverantwortlich für die Aufschlüsselung, Sammlung und Zahlung an den Herrn sorgen, indem sie unter sich Kommissare (preud hommes) für diesen Zweck auswählten. Dies reduzierte die Steueradministration auf ihre einfachste Form. Gewohnheitsrecht oder eine Anordnung vom Lehnsherrn legte im Allgemeinen die Verteilung der Steuerlast fest. Oft handelte es sich um eine Herdsteuer (fouage), bei der für jede Feuerstelle und damit für jeden Haushalt der gleiche Betrag entrichtet werden musste. Aber diese Gleichheit, die auf Reichtum und Armut keine Rücksicht nahm, wurde als ungerecht empfunden, so dass die Aufschlüsselung von den Geldmitteln der Familien abhängig gemacht wurde.

Die Taille seigneuriale hatte wie die Taille servile den Charakter einer persönlichen Steuer (taille personnelle), einer elementaren Einkommensteuer auf jegliche Art von Einkommen. Der König hatte ursprünglich nur das Recht, die Taille seigneuriale in Gebieten einzutreiben, in denen er die hohe Gerichtsbarkeit besaß. Eine königliche Steuer im eigentlichen Sinne gab es nicht.

Im Laufe des 13. Jahrhunderts setzte sich die Ansicht durch, dass es angemessen für den König sei, in Kriegszeiten eine Steuer von allen Untertanen der Lehnsherren zu erheben, die in den verschiedenen Teilen der königlichen Domäne die hohe Gerichtsbarkeit besaßen. Überdies wurden ihm von den Provinzständen (Vertreter von Adel, Geistlichkeit und Städten) oder den Generalständen Tailles gewährt. Die allgemeine Taille zugunsten des Königs wurde so immer häufiger und neigte dazu, eine ständige Einrichtung zu werden.

Diese Entwicklung wurde durch die Ordonnanz von Orléans am 2. November 1439 von König Karl VII. und den französischen Generalständen bestätigt. Ihr unmittelbarer Gegenstand war nicht die Regelung der Taille, sondern die Organisation der Ordonnanzkompanien (compagnies d’ordonnance). Da die Militärausgaben nun permanente Ausgaben wurden, war es natürlich, dass die Taille, die schon lange vorher für die Kriegsfinanzierung des Königs verwendet worden war, auch permanent wurde. Dies war implizit in der Anordnung von 1439 enthalten, die gleichzeitig die Taille seigneuriale abschaffte, da sie als doppelte Last für den Steuerzahler zu sehr mit der Taille royale konkurrierte. Eine Art Taille seigneuriale existierte weiterhin neben der Taille servile, aber sie setzte einen Titel oder einen Vertrag zwischen dem besteuerten Bürgen und dem Herrn voraus.

Taille royale

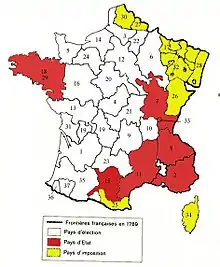

Die Taille royale entsprach bezüglich Veranlagung und Einziehung der Taille seugneuriale. So war auch bei ihr der Klerus und der Adel von der Erhebung ausgenommen. Obwohl die Taille royale per Gesetz vom König eingetrieben wurde, betraf sie nicht das ganze Königreich. Die Pays d'élection waren ihr unterworfen, die Pays d'état nicht.

Gestaltung der Taille

In den Pays d’élections war die Taille fast durchweg persönlich (taille personelle), also eine Steuer auf jegliche Art von Einkommen. Jedes Jahr legte der König in seinem Rat den Gesamtbetrag fest, den die Taille im folgenden Jahr einbringen solle. Er entwarf das Brevet de la taille, und der Beitrag jedes einzelnen Steuerzahlers wurde durch eine Reihe von Unterteilungen berechnet (impôt de répartition). Das Conseil du roi teilte die Summe zunächst unter den verschiedenen Généralités, dann auf die Élections, aus denen sie zusammengesetzt waren. Dann teilte der lokal gewählte Vertreter, der sogenannte Élus, in der jeweiligen Élection den fälligen Betrag auf die Gemeinden auf. Insoweit blieb das System das gleiche wie bei der alten Taille seigneuriale – Aufschlüsselung und Einziehung waren die Angelegenheit der Gemeinden. Die Krone hatte damit prinzipiell nichts zu tun und trug nicht die Kosten einer lokalen Administration für diesen Zweck. Die Gemeinde hatte ihr Kontingent an der Taille abzuliefern und wurde im Prinzip sogar als Schuldner für diesen Betrag behandelt; die Einwohner waren also gemeinsam verantwortlich, ein Zustand, der erst zur Zeit Turgots beendet wurde, und selbst dann nicht vollständig.

Die der Taille unterliegenden Einwohner wurden vom Syndikus zu einer allgemeinen Versammlung einberufen und wählten aus ihrem Kreis Kommissare für die Schätzung (asseurs) und Einsammlung (collecteurs) der Steuer. Ursprünglich wurden beide Funktionsträger getrennt gewählt, aber ab 1600 erfüllte eine Person beide Funktionen; die Absicht dabei war eine gerechtere und pflichtbewusstere Schätzung. Das System schien bewundernswert zu sein, da es in dieser Hinsicht eine Art Selbstverwaltung darstellte, aber in der Praxis war es für die Steuerzahler bedrückend. Die Asseurs schätzten die individuellen Einkommen willkürlich, wobei Auseinandersetzungen und Rivalitäten in den Dörfern dazu führten, dass sie einigen zu viel und anderen zu wenig berechneten; es gab in diesem Punkt zahllose Beschwerden. Zweifellos hätten die Élus eine Kontrolle ausüben müssen, aber sie scheinen diesen Teil ihrer Aufgabe nicht sehr ernst genommen zu haben. Zahlungen wurden streng durchgesetzt und daher war die Taille aus verschiedenen Gründen eine lästige und verhasste Steuer.[1] Sie hatte noch weitere Unarten: nicht nur waren Adel und Klerus von ihr ausgenommen, auch viele andere Privilegien waren per Gesetz eingeführt worden, wobei die vollständige oder teilweise Freistellung sich auf eine große Anzahl von Zivil- und Militärbeamten und Angestellte der Krone auf der Ferme générale erstreckte. Die Städte im Allgemeinen waren ihr nicht unterworfen, wenigstens nicht direkt. Einige waren aus Vorzeiten von ihr ausgenommen, andere (rédimés) hatten sich für eine Geldsumme die Befreiung erworben, wieder andere (abbonies) leisteten ihre Verpflichtung auf andere Weise, indem sie statt der Taille einen vertraglich geregelten Betrag in die königliche Schatzkammer zahlten, den sie im Allgemeinen durch Octrois oder Zutrittsgebühren aufbrachten.

Reformierung der Taille

Die Reformen der Taille um die Mitte des 17. Jahrhunderts wurden hauptsächlich von den Provinzintendanten oder von den Cours des aides durchgeführt, die von einem liberalen Geist belebt waren. Die Intendanten nahmen – durch Ausübung ihrer allgemeinen oder speziellen Befugnisse – die Stelle der Élus ein und delegierten Commissaires aux tailles für die Schätzung der Gemeinden, die die gewählten Steuereintreiber – zum Großteil ungebildete und parteiische Bauern – leiteten und beaufsichtigten. Sie bemühten sich auch, zwischen verschiedenen Einkommensarten zu unterscheiden, um zu einer gerechteren Schätzung des Gesamteinkommens zu gelangen und sie legten per Tarif fest, mit welcher Gewichtung jede Einkommensquelle beitrug. Manchmal entschieden sie offiziell selbständig über den Anteil bestimmter Steuerzahler und obwohl dies manchmal als Begünstigung getan wurde, war es oft eine Maßnahme der Gerechtigkeit. Sie versuchten auch den Umfang von Privilegien zu beschränken. Diese Bemühungen waren durch eine Reihe von wissenschaftlichen Studien und Kritiken inspiriert, darunter das „Projet d’une dîme royale“ (Projekt eines königlichen Zehnten) von Sébastien Le Prestre de Vauban und das „Projet de taille tarifée“ vom Abbé de Saint-Pierre.

Regionale Variationen

In bestimmten Gegenden war die Taille eine Steuer auf echten Besitz (taille réelle). Sie war keine auf alle Landbesitzer gleich verteilte Steuer, sondern die Frage, ob ein bestimmtes Gut besteuert wurde oder nicht, wurde gemäß der Beschaffenheit des Besitzes, nicht des Besitzers, entschieden. Die Lehen (biens nobles) und die Kirchengüter (biens ecclésiastiques) waren ausgenommen; Nichtadelige Besitztümer (tenures roturiers) dagegen wurden besteuert. Ein kleiner Teil der Pays d’élections war auch Pays de taille réelle. In den Pays d’états war sie dagegen die Hauptsteuer und selbst da war allgemein ein Versuch unternommen worden, die Befreiung des Adelsbesitzes aufzugeben. In diesen Bezirken gab es Landregister (cadastres), die eine nicht-willkürliche Schätzung erlaubten; am Ende des Ancien Régime erforderten sie lediglich eine Überarbeitung.

In einer Reihe von Provinzen, wo die Taille royale erhoben wurde, gab es weder Élections noch Généralités, und die ganze Steuerverwaltung lag in den Händen der Intendanten. Dies waren die Provinzen im Osten und Norden, die mit der Krone zu einer Zeit vereinigt wurden, als die Macht der Intendanten schon vollständig entwickelt war; manchmal wurden sie als Pays d’imposition bezeichnet.

Einzelnachweise

- Besteuerung als Revolutionsursache. In: French Revolution. 7. September 2020, abgerufen am 7. November 2021.