Konjunkturtheorie

Die Konjunkturtheorie untersucht und beschreibt die Ursachen und Auswirkungen der Konjunktur und des Konjunkturzyklus. Im Jahre 1937 wurde von Gottfried Haberler, im Auftrag des damaligen Völkerbundes, eine Systematik sowie ein Überblick über die ersten Konjunkturtheorien erstellt.

Darin unterschied er fünf Gruppen der Konjunkturtheorie:

- Rein-monetäre Theorien

- Überinvestitionstheorien

- Unterkonsumtionstheorien

- Psychologische Theorien

- Erntetheorien

Gottfried von Haberler gilt als Pionier der Konjunkturtheorien. Seit seiner Aufstellung der oben genannten Theorien, haben Vertreter dieser Theorien unterschiedliche Ursachen für Konjunkturzyklen in Betracht gezogen und weitere Theorien aufgestellt.[1] Andere oder ähnliche Theorien werden auch als „Überproduktionstheorien“ oder „Überakkumulationstheorien“ bezeichnet. Letztere spielt vor allem in der marxistischen Krisentheorie eine Rolle.[2]

Vorkeynesianische Konjunkturtheorien

Rein-monetäre Konjunkturtheorie

Hier spielt die Kreditgewährung der Geschäftsbanken die zentrale Rolle. Ein Aufschwung kommt dann zustande, wenn die Banken den Kreditzins senken. Der Handel reagiert mit einer Ausdehnung seines Lagerbestandes, was wiederum dazu führt, dass die Hersteller ihre Produktion erhöhen müssen um die Nachfrage des Handels befriedigen zu können. Dies erhöht auch das Einkommen der Haushalte und steigert somit die Konsumnachfrage. Der Handel stockt weiterhin seinen Lagerbestand auf und setzt somit einen kumulativen Prozess in Gang.

Im Zuge dieses Aufschwungs nimmt auch stetig der Bedarf der Haushalte nach Bargeld zu. D. h., es kommt zu einem Abfluss des Zentralbankgeldes bei den Geschäftsbanken. Stellt die Notenbank/ Zentralbank nicht bereitwillig und zu unveränderten Kosten Zentralbankgeld zur Verfügung, können die Geschäftsbanken den wachsenden Kreditbedarf nur mit höheren Zinsen abdecken. Durch den Aufschwung kommt es zu einem Preisanstieg, der die Importe fördert und die Exporte benachteiligt. Dadurch kommt es zur Verschlechterung der Handelsbilanz, was zu einem Abschwung führt.

Stehen die in- und ausländische Währung in fester Parität zum Gold, kommt es statt einer Abwertung zum Goldexport. Gleichzeitig sinkt die Zentralbankgeldmenge, da sie mit dem Goldbestand verbunden ist. Daraufhin steigen die Zinsen und beenden somit den Aufschwung. Der Handel baut infolge der gestiegenen Zinsen seine Lagerbestände ab. Der darauf folgende Nachfrageausfall veranlasst die Hersteller, ihre Beschäftigung zu reduzieren, was wiederum zu einem niedrigeren Einkommen der Haushalte führt. Damit geht auch die Konsumgüternachfrage zurück und verstärkt die konjunkturelle Talfahrt. Auch der Bargeldbestand der Nichtbanken sinkt. Preissenkungen verschlechtern die Terms of Trade, wodurch sich die Handelsbilanz wieder verbessert und es zum Goldimport kommt. Dabei kann auch die Zentralbankgeldmenge wieder steigen. Dadurch erweitert sich der Kreditspielraum der Geschäftsbanken, es kommt erneut zur Senkung der Zinsen und ein neuer Aufschwung wird wieder eingeleitet.[1]

Monetäre Überinvestitionstheorie

Hier wird der Grund für Konjunkturzyklen in einem permanenten Ungleichgewicht zwischen der Produktion von Investitionsgütern und Konsumgütern vermutet. Die Produktionsstruktur ist dann ausgewogen, wenn die geplanten Ersparnisse mit der Nachfrage nach Ersatz- und Erweiterungsinvestitionen übereinstimmen. Die Vertreter (Friedrich August von Hayek (1899–1992) und Wilhelm Röpke (1899–1966)) dieser Theorie gehen davon aus, dass die Geschäftsbanken den Aufschwung einleiten, da billige Kredite die Kosten einer kapitalintensiven Produktion verringern könnten und somit die Nachfrage nach Produktivgütern (Investitionsgütern) gesteigert wird.

Dabei geht der Expansive Impuls von einer Differenz zwischen dem Geldzins und dem natürlichen Zins aus.[1]

Nicht-monetäre Überinvestitionstheorie

Hauptartikel: Überinvestitionstheorie

Laut den Vertretern (Gustav Cassel (1866–1945) und Arthur Spiethoff (1873–1957)) dieser Theorie wird der Aufschwung durch Investitionen bzw. aufgrund des technischen Fortschritts ausgelöst, mit denen neue Märkte erschlossen werden. Dabei ist zu beachten, dass die Bankkredite zwar diese Projekte ermöglichen, aber sie nicht auslösen. Es wird aber dennoch die Produktion der Investitionsgüterindustrie erhöht und damit wächst das Einkommen der Haushalte. Wenn die Kapazitäten der Konsumgüterindustrie ausgelastet sind, wird diese nach weiteren Produktionsmitteln nachfragen und dadurch den Impuls erhöhen.

Man spricht auch vom Akzeleratorprinzip, d. h. einerseits wird der Aufschwung gesteigert und anderseits bei dessen Erlahmen der Abschwung eingeleitet. Der Aufschwung wird deshalb gebremst, weil die Ersparnisse nicht mit den Investitionen Schritt halten können. Das bedeutet, wenn der Kreditboom zum Stocken kommt, erhöhen die Banken ihre Zinsen. Dadurch können einige der bereits angefangenen Investitionsprojekte nicht weiter finanziert werden, wodurch die vorhandenen und kapitalintensiven Produktionstechniken unrentabel werden. Des Weiteren lässt die Nachfrage nach Erweiterungs- und Ersatzinvestitionen nach. Die Folge ist, dass das Einkommen der Haushalte stagniert und der Abschwung durch den Akzeleratoreffekt eingeleitet wird.[1]

Unterkonsumtionstheorie

Hauptartikel: Unterkonsumtionstheorie

Es handelt sich hier um eine Reihe von Argumenten, mit denen man versucht, den Abschwung zu erklären. Dabei enthalten sie keine eigenständige Erklärung für den Konjunkturzyklus und gehen davon aus, dass eine mangelnde Konsumnachfrage zur Unterbeschäftigung führen kann. Des Weiteren müssen hier zwei Argumentationslinien unterschieden werden.

Die erste wird u. a. von John Hobson (1858–1940) vertreten, dieser kehrt die Argumentation in ihr Gegenteil um. D. h., dass nicht der Mangel, sondern eine zu große Ersparnis den Abschwung anleitet. Er geht davon aus, dass der getragene Aufschwung der Produktionsgüterindustrie dazu führt, dass am Ende der Ausreifungszeit der Investitionen die Konsumgütermärkte zugleich mit neuen Produkten überschwemmt werden. Damit würden die Preise verfallen und Verluste entstehen, worauf die Investitionsnachfrage der Konsumgüterindustrie wieder nachlässt. Verbunden mit dem Rückgang der Produktion der Investitionsgüter und der Einkommen der Haushalte, sinkt auch die Konsumnachfrage und der Abschwung tritt ein.

Die zweite Argumentation kommt vom Emil Lederer (1882–1939), er vertritt die Ansicht der mangelnden Konsumnachfrage. Demnach steigt der Preis im Aufschwung stärker als die Löhne, wodurch sich die Einkommensverteilung zugunsten der Kapitaleinkommensbezieher verschiebt. Dadurch kommt es zu einer höheren Sparquote, welche sich negativ auf die Konsumnachfrage der Gesamtwirtschaft auswirkt und wiederum den kumulativen Abschwungsprozess einleitet.[1]

Schumpetersche Konjunkturtheorien

Joseph Schumpeter begründete in seiner Theorie der wirtschaftlichen Entwicklung (1911) als Treiber des Konjunkturzyklus das Wechselspiel zwischen Unternehmen als Innovatoren oder „Schumpetersche Pionierunternehmer“ und Imitatoren. Ausgangslage, als „rein gedankliche Hilfskonstruktion“[3] ist ein Walrasianische Gleichgewicht, in dem die Unternehmensgewinne null sind, alle Gewinne sind wegkonkurriert. Auf dieser Grundlage können „Pionierunternehmer“ Innovationen planen. Schumpeter zufolge stellt sich jeder innovative Unternehmer zunächst als Monopolist dar mit einem vorübergehenden Monopolgewinn. Wenn Nachahmer auftreten, kommt es zum Konjunkturaufschwung, aber die Stellung der schöpferischen Unternehmer wird durch die Konkurrenz der Imitatoren schwächer. Während zunächst die Innovatoren das Marktgleichgewicht stören, bildet sich mit der Verbreitung der Imitatoren allmählich wieder ein neues Gleichgewicht, das wieder durch Unternehmensgewinne von null gekennzeichnet ist, heraus, das den Ausgangspunkt für einen neuen Zyklus bildet. Schumpeter erkannte damit das Wechselspiel aus Innovation und Imitation als Triebkraft des Wettbewerbs. Es bildet die Grundlage für eine Reihe von Konjunkturmodellen.[4]

Psychologische Theorien

Auch hierbei handelt es sich um eine nichtselbstständige Konjunkturtheorie. Es werden lediglich Verweise verschiedener Vertreter (Arthur C.Pigou (1877–1959) und John M. Keynes (1883–1946)) auf die Bedeutung von Preis- und Absatzerwartungen als möglicher Verstärker für Aufschwung und Abschwung definiert.

So führen die durch den Aufschwung erzielten Gewinne der Unternehmen zu einer positiven Grundstimmung, welche die Rentabilität von Investitionen überschätzen lässt. Sind die realen Erwartungen dagegen enttäuschend für das Unternehmen, kommt es zu einem übertriebenen Pessimismus. Diese führt dazu, dass die Einschränkungen für Investitionen sich erhöhen und damit der Abschwung (Depression) beschleunigt wird. Durch einen Nachfragerückgang schwindet wieder die Mutlosigkeit und es kommt ein vorsichtiger Optimismus für Investitionen auf, was wiederum einen Aufschwung bewirken kann.[1]

Neoklassische Konjunkturtheorien

Die neoklassischen Konjunkturtheorien lassen sich in den Monetarismus und die Neue Klassische Makroökonomik unterteilen. Die monetaristische Theorie befasst sich ausschließlich mit dem Inflationsproblem und nur im Ausnahmefall mit Konjunkturfragen. Ein wichtiger Vertreter ist Milton Friedman. Die Neue Klassische Makroökonomik (engl. Abkürzung NCM) geht ebenfalls von Markträumung aus, aber im Gegensatz zum Monetarismus werden hier rationale Erwartungen unterstellt.[5] Wichtiger Vertreter der Neuen Klassischen Makroökonomik ist Robert Emerson Lucas

Exogene Konjunkturtheorien

Diese umfassen einerseits die Gleichgewichtstheorie des Konjunkturzyklus, nach der Konjunkturschwankungen auf monetäre Störungen zurückzuführen sind und andererseits die Theorie realer Konjunkturzyklen, die Konjunkturzyklen durch reale Störungen erklärt,[6] wie Veränderungen der verfügbaren Technologie.

Endogene Konjunkturtheorien

Zu diesen zählen zum einen Modelle, in denen Konjunkturzyklen auf eine nicht-lineare innere Dynamik (intrinsic dynamics) der Wirtschaft zurückgreifen und zum anderen die Sunspot-Theorie, die den Konjunkturverlauf mittels einer modifizierten Theorie rationaler Erwartungen definiert.[6]

Monetaristische Konjunkturmodelle (Monetarismus)

Hauptartikel: Monetarismus

Im Mittelpunkt des Monetarismus steht eine monetäre Theorie zur Bestimmung des Nominaleinkommens. Dabei unterstellt er, dass das Nominaleinkommen durch die Geldmenge bestimmt wird und die Einflüsse der Fiskalpolitik „temporary and minor“ wären, wenn diese nicht von Änderungen der Geldmenge begleitet werden. Als Nächstes definierte Friedman die Quantitätstheorie des Geldes, die von ihm als Theorie der Nachfrage nach Realkassen umformuliert wurde. Ein Zusammenhang zwischen Geldmenge und Nominaleinkommen wird einerseits durch temporäre Beeinflussung des Realeinkommens und andererseits durch permanente Beeinflussung des Preisniveaus gebildet. Das bedeutet, dass Schwankungen der Geldmenge gravierende Schwankungen beim Realeinkommen hervorrufen. Somit gibt es auch im Monetarismus die Phillips-tradeoffs. In welchem Zeitraum die realen Effekte eintreten, wie lange diese andauern und wann der Einfluss auf das Preisniveau einsetzt, lässt sich theoretisch ohne weiteres ganz schlecht sagen. Laut der Ansicht von Friedman sind die Verzögerungen lang und variabel. Er geht davon aus, dass die Gesamtwirkung von der Änderung der Geldmenge bis zur Änderung des Nominaleinkommens sechs Monate bis zwei Jahre dauert. Deshalb lehnt Friedman eine Feinsteuerung durch diskretionäre Maßnahmen der Geldpolitik ab, da diese mit großer Wahrscheinlichkeit zu spät wirken und sich somit als destabilisierend erweisen können. Demnach ist die Stabilisierungspolitik in diesem monetaristischen Modell wenig erfolgversprechend und somit unwichtig, da die relativ schnell reagierenden Preise und Löhne die private Nachfrage vom Vollbeschäftigungsgleichgewicht nie bedeutend abweichen lassen.[6]

Wird das Gleichgewicht von Schocks gestört, die infolge von inhärenter Stabilität des privaten Sektors und der geringeren Bedeutung außerwirtschaftlichen Beziehungen begründet sind, dann handelt es sich hier um monetäre Schocks. D. h. die Anpassung erfolgt verzögert, weil Wirtschaftssubjekte ihre Erwartungen adaptiv bilden. Wird die Geldmenge über einen Portefeuillenanpassungsprozess durchgeführt, so steigt die Nachfrage nach Gütern und Produktionsfaktoren.

Aufgrund der kurzfristigen und unkalkulierbaren Wirkungen auf die realen Größen, durch kräftige und dauerhafte Wirkung auf das Preisniveau, schlägt Friedman (1959) die Geldmengenregel vor. Diese monetaristische Geldmengenregel sagt aus, dass die Geldmenge an der Wirtschaftswachstumsrate angepasst und gekoppelt wird. Dabei gilt ein konstantes Wachstum der Geldmengen als Zwischenziel, der Nominalzinssatz ist dazu ungeeignet. Das bedeutet, dass die reale Wirkung vom Realzinssatz ausgeht sowie dem Nominalzinssatz, gemindert um die erwartete Inflationsrate. Es muss beachtet werden, dass der Realzinssatz keine einfach zu messende und keine wirtschaftspolitische steuerbare Größe ist. Sogar eine Orientierung an diesem kann eine Destabilisierung bewirken. Dabei dient einerseits die Erhöhung der Geldmenge als Instrument zur Senkung des Zinssatzes und zum anderen zur Steigerung der Nachfrage, was wiederum die Inflationserwartungen erhöht. Dadurch steigt der Nominalzinssatz, trotz gleichbleibendem und sinkendem Realzinssatz. D. h. wenn der Nominalzinssatz durch die Zentralbank als Zwischenziel gewählt wird, agiert diese bei hohem Zins expansiv, was zu stärkerer Inflation und zu einem weiteren Anstieg des Nominalzinssatzes führt, wobei der Realzinssatz nicht sinkt und damit auch die Nachfrage nicht anregt, sondern eher das Gegenteil bewirkt.

Auch eine Konjunkturpolitik über den automatischen Stabilisator des konstanten Geldmengenwachstums ist im monetaristischen Modell selten erforderlich. Grund dafür ist, dass die private Wirtschaft zur Stabilität neigt; somit kann das System auftretende Schocks relativ schnell verarbeiten. Mögliche Abweichungen vom Gleichgewichtspfad können durch diskretionäre Maßnahmen der Wirtschaftspolitik, besonders die der Stabilisierungspolitik, entstehen die infolge ihrer verzögerten Wirkung prozyklisch wirken. Somit wirkt eine gleichmäßig wachsende Geldmenge verstetigt auf die (Preis-)Erwartungen und dient als automatischer Stabilisator, weil eine Geldmengenausweitung bei hohem Wachstum zu knapp und bei niedrigen zu reichlich ist. Des Weiteren kann das Modell nicht zwischen monetären Wirkungen des Preises und des realen Sektors unterscheiden. Es handelt sich somit um eine Theorie des nominellen Volkseinkommens. Dabei ist auch die Kassenhaltungsfunktion nicht wirklich stabil und die Geldmenge kein optimales Zwischenziel der Geldpolitik. Aufgrund dessen wurde das monetaristische Modell zum NCM-Modell weiterentwickelt.[5]

Neue Klassische Makroökonomie (NCM)

Hauptartikel: Neue Klassische Makroökonomik Dieses Modell stellt eine viel radikalere Herausforderung des traditionellen Modells der Wirtschaftspolitik dar als der Monetarismus. Der wesentliche Unterschied zwischen den Modellen besteht zum einen darin, dass die Annahme rationaler Erwartungen noch wichtiger, folgenschwerer sind und zum anderen die der jederzeit vollständigen Markträumung.

Die Lucas-Kritik von Robert E. Lucas besagt „Da die Struktur eines ökonometrischen Modells optimale Entscheidungsregeln der Wirtschaftssubjekte umfasst und da optimale Entscheidungsregeln sich systematisch mit den für die Wirtschaftspolitik relevanten Zeitreihendaten ändern, wird jede Änderung der Wirtschaftspolitik die Struktur des ökonometrischen Modells ändern“. „Wenn man nicht weiß, warum die Preise nicht genügend rasch reagieren, lassen sich Verhaltensänderungen nicht prognostizieren, weil man nicht weiß, wann die Preise rascher und wann sie langsamer reagieren.“[5]

In beiden Annahmen der rationalen Erwartungen wird davon ausgegangen, dass die Wirtschaftssubjekte in diesem Modelltyp agents heißen und dass diese alle ihnen zur Verfügung stehenden Informationen nutzen, entscheidende wirtschaftliche Zusammenhänge (des Modells) kennen und dass diese bei der Erwartungsbildung keine systematischen Fehler machen. Zu kritisieren ist hier, dass es in einer Welt mit Unsicherheiten oft die notwendigen Informationen fehlen. Das wird bei den Informationen (bzw. Erwartungen) über die Reaktionen der anderen auf die Schocks im Allgemeinen und des eigenen Verhaltens deutlich. Dabei können unterschiedliche Annahmen zu sich selbst bestätigenden Resultaten führen und damit entgegen den Erwartungen der NCM (Phelps und Friedman) beweisen, dass multiple Gleichgewichte durchaus möglich wären. Somit können auf diese Weise keine eindeutigen rationalen Annahmen getroffen werden. Es ist aber auch davon auszugehen, dass das Modell vielen Wirtschaftssubjekten unbekannt ist und damit sich systematische Fehler dieser nicht vermeiden lassen. In der stochastischen Analogie zur vollkommenen Sicherheit und zur perfekten Voraussicht des Neoklassischen Modells, sind solche rationalen Annahmen, wie die Vernachlässigung dieser genannten Probleme, üblich und könnten daher als stohastic perfect foresight bezeichnet werden.

Entscheidender als Annahmen der Rationalen Erwartungen ist die Annahme des Modells der NCM der jederzeit-vollständigen Markträumung. Diese sagt aus, dass der Preismechanismus so effizient funktioniert, dass Angebot und Nachfrage auch kurzfristig ausgeglichen sind. D. h., dass die agents den Preis, Lohn und Zinssatz so auswählen, dass sie im Entscheidungszeitpunkt mit gegebenen Informationen die Märkte jederzeit vollständig räumen und damit ihren Nutzen sowie Gewinn maximieren können. Des Weiteren wird die Annahme der jederzeit vollständig geräumten Märkte auch auf dem Arbeitsmarkt unterstellt, so gibt es demnach keine unfreiwillige Arbeitslosigkeit. Das würde bedeuten das die Beschäftigungs- und Produktionsschwankungen nur durch Anpassungsverzögerung oder durch falsche Erwartungen entstehen könnten, welche sich aus mangelhaften Informationen ergeben.

Die zwei häufigsten Irrtümer die dabei gemacht werden, sind die permanent/transitorisch-Konfusion und die absolut/relativ-Konfusion. Hier können die agents nicht unterscheiden, ob eine Entwicklung bzw. eine Preissteigerung, langfristig oder vorübergehend ist. Es ist ihnen zunächst unklar, ob das Preisniveau oder nur die (relativen) Preise von einer Störung betroffen sind. Wird hierbei eine falsche Annahme von den agents getroffen, dass es sich um eine ganze oder teilweise permanente bzw. relative Erhöhung der Preise handelt, werden sie ihr Angebot erhöhen, bis sie diesen Irrtum in der nächsten Periode herausfinden. Somit können Produktionsschwankungen auch in einem NCM-Modell entstehen, weil in bestimmten Fällen doch nicht alle Märkte vollständig geräumt werden. Dabei besteht ein Einfaches Modell dieser Art aus einer Angebots-, Nachfrage-, Geldangebots- und Geldnachfragefunktion.[5]

Heutzutage besteht weitestgehend ein Konsens, auch unter Ökonomen der Neuen klassischen Makroökonomie, das sich Löhne und Preise nicht so schnell anpassen, wie zur Wiederherstellung des Äquilibriums zwischen Angebot und Nachfrage notwendig. Die Hypothese der Ineffektivität von Geldpolitik wird deshalb heutzutage kaum noch vertreten.[7]

Angebotsökonomie (supply-side economics)

Bei der supply-side-Schule versucht man mittels Steuersenkung die Wirtschaft so anzukurbeln, dass die Steuereinnahmen steigen und das Budgetdefizit reduziert wird. Dabei werden zwei Wurzeln und zwei Schulen unterschieden.

Die erste, theoriegeleitete Wurzel der supply-side economics ist die klassische Tradition. Bei dieser wird ausschließlich die Angebotsseite betont, und die Nachfrageseite wird dabei völlig vernachlässigt, weil sich laut dem Sayschen Gesetz jedes Angebot stets seine eigene Nachfrage selbst schafft, womit das Güterangebot das gleichgewichtige Transaktionsvolumen eines Marktes determiniert. Deshalb wird bei diesem Modell das Angebot als eine entscheidende Größe definiert. Diese Denkweise wird traditionell bei jeder Untersuchung des Einflusses einer Steuerbelastung, der Sozialversicherungen oder der relativen Preise auf das Angebot von Produktionsfaktoren weiterhin fortgesetzt. Diese Position wurde in den Unternehmerparteien Europas ständig vertreten und spielte somit in der Wirtschaftspolitik, vor allem in der Steuer- und Investitionspolitik, eine entscheidende Rolle. Diese, in Europa liberale, Tradition betonte kontinuierlich auch die Rolle des freien Unternehmertums sowie staatsfreier Räume (d. h. innerhalb eines festen ordnungspolitischen und wettbewerbspolitischen Rahmens) für eine günstige Entwicklung von Wirtschaft und Beschäftigung.

Die zweite Wurzel der Angebotsökonomie betonte die anregende Wirkung von Steuersenkung, sie versprach sogar die Budgetdefizite zu verringern. Ein ideologischer Führer dieser Schule ist George Gilder, und die Leitfigur ist Arthur B. Laffer, dessen „Laffer-Kurve“ den zentralen Tatbestand popularisierte. Mit dieser stellte er dar, dass jede Steuer bei steigenden Sätzen höhere Erträge und ab einem Maximalpunkt abnehmende Erträge erbringt.

In dieser Schule geht es nicht um neue theoretische Ideen, sondern um die Größenordnung von Effekten, die auch bereits bekannt sein können. Des Weiteren konnte diese Schule keine überzeugenden empirischen Beweise für die Richtigkeit der von ihr postulierten Größenordnungen der supply-side economics vorlegen.

Relevant an den supply-side economics ist das Augenmerk, welches sich auf das Angebot an Produktionsfaktoren, den Kapitalstock und die Arbeitsbereitschaft lenkt. Des Weiteren beziehen sie sich auf die Bedeutung von Steuern und Sozialabgaben für Investieren, Sparen, Erwerbsquote und Arbeitszeit.

Nach der Ansicht der Angebotsökonomik ergeben sich zunächst Gewinnerhöhungen, die zur besseren Produktivität und Wachstumssteigerung und somit zu steigenden Löhnen führen. Eine ungleichmäßige Einkommensverteilung wird als Voraussetzung eines besseren Gesamtwohlstandes angesehen. Nach dieser Auffassung löst der Wachstumsschub auch das Inflationsproblem, weil es vorübergehend zu einem Überschussangebot und damit zu einem Druck auf dem Preis kommt.

Die Angebotsökonomik hatte in den ersten Jahren der Reagan-Administration (Reaganomics) ihren größten Einfluss auf die Wirtschaftspolitik. Auch die von Margaret Thatcher in Großbritannien durchgeführte Wirtschaftspolitik (Thatcherismus) folgte zum größten Teil den Ideen der Angebotsökonomik. In Deutschland wurde eine gemäßigte Form der Angebotsökonomik durch den Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung (SVR) bis zum Auftreten der weltweiten Rezession als Folge der globalen Finanzmarktkrise im Jahre 2007 propagiert.[5]

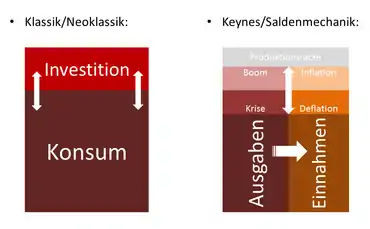

Die monetäre Konjunkturtheorie von Keynes

Die orthodoxe Ökonomie war nach Ansicht von Keynes wegen der angeblichen Neutralität des Geldes eine Tauschwirtschaftstheorie. Im Gegensatz dazu wollte Keynes in seinem Werk Die Allgemeine Theorie der Beschäftigung, des Zinses und des Geldes den Einfluss des Geldes auf die Ökonomie beweisen[8].

Keynes hatte bereits 1923 der angeblichen Neutralität des Geldes widersprochen, weil eine starke Deflation der Preise zu Verlusten bei den meisten Unternehmen und besonders ihren Investitionen und Warenbeständen führe[9]. Das Sparen am Konsum der Haushalte bewirke also nicht steigende Ersparnisse und Investitionen, wie die neoklassische Theorie lehrte, sondern sinkende Einkommen und Ersparnisse, wie sie das Sparparadoxon beschreibt. Damit ist auch das Saysche Theorem widerlegt, nach dem das Produktionspotenzial der Ökonomie immer voll ausgelastet sei. Sinkende Ausgaben durch eine in Konkurrenz zu Geldanlagen nicht rentable Investition und das Sparen der Haushalte am Konsum führen zu einer Produktionslücke und sinkenden Einkommen in der Ökonomie.

Sobald monetäre Ursachen, wie etwa ein hohes Zinsniveau oder eine starke Deflation der Preise, die Investitionen der Unternehmen einbrechen lassen, kommt es zu einer Einschränkung der Produktion und unfreiwilliger Arbeitslosigkeit. Denn die Ersparnis der Haushalte ist in ihrem Umfang ganz von der Investition der Unternehmen und dem deficit spending des Staates bestimmt. Ohne Investition und Haushaltsdefizit müsste die Ökonomie in einer Wirtschaftskrise so stark verarmen, dass im Saldo keine Ersparnis mehr möglich ist:

„Der Bestand an Kapital und das Niveau der Beschäftigung werden folglich schrumpfen müssen, bis das Gemeinwesen so verarmt ist, daß die Gesamtersparnis Null geworden ist, so daß die positive Ersparnis einiger Individuen oder Gruppen durch die negative Ersparnis anderer aufgehoben wird. In einer unseren Annahmen entsprechenden Gesellschaft muß das Gleichgewicht somit unter Verhältnissen des laissez-faire eine Lage einnehmen, in der die Beschäftigung niedrig genug und die Lebensbedingung genügend elend ist, um die Ersparnisse auf Null zu bringen.“[10][11]

Bei den orthodoxen Ökonomen wurde das Einkommen der Ökonomie durch den Umfang der Produktionsfaktoren Kapital und Arbeit bestimmt. Nach Keynes ist es die durch die Nettoinvestition, das Staatsdefizit und den Außenhandelsüberschuss mögliche Ersparnis, die nur eine entsprechende Höhe des Einkommens erlaubt und umgekehrt den Bestand an Kapital und das Niveau der Beschäftigung bestimmt. Ein höheres Realeinkommen scheitert nicht an fehlendem Kapital oder mangelndem Arbeitseinsatz; es scheitert daran, dass aus einem höheren Einkommen der private Sektor mehr sparen würde, wofür dann das Haushaltsdefizit des Staates zu niedrig ist, also an den monetären Zusammenhängen der Ökonomie. In einer sehr schweren Krise, in der keine Nettoinvestition erfolgt und der Staat den Haushalt ausgleicht, müssten die privaten Haushalte und Unternehmen so weit verarmen, dass sie im Saldo trotz verzweifeltem Konsumverzicht nichts mehr sparen können.

Das Einkommen bestimmt die Produktionsfaktoren

Während die orthodoxe Ökonomie lehrte, dass das Einkommen der Ökonomie nach ihrer Produktionsfunktion vom Einsatz der Produktionsfaktoren Kapital und Arbeit abhinge, ist es nach Keynes gerade umgekehrt: Weil das Einkommen monetär beschränkt ist, müssen der Bestand an Kapital (Kapitalvernichtung durch Insolvenz und Bankrotte, unterlassene Investitionen, Forschungen und Entwicklungen[12]) und das Niveau der Arbeit (Verhungern, Verelendung, Deklassierung des Humankapitals, Demotivation, Verlust der Qualifikation in den Krisen) nach Keynes entsprechend schrumpfen, so dass keine höhere Produktion mehr möglich ist, als es die vom Umfang der möglichen Ersparnis erzwungene Verarmung des Gemeinwesens erlaubt.

Mit der monetär bewirkten Verarmung und Verelendung des Gemeinwesens wäre dann durchaus eine Art Vollbeschäftigung auf einem niedrigeren Niveau von Arbeit möglich (z. B. der arbeitslose Chefarzt als wenig produktiver Landarbeiter, der Lehrer als Zeitungsausträger, die Dolmetscherin als Putzfrau). Entsprechende gesellschaftliche und ökonomische Prozesse der Kapitalvernichtung und Dequalifikation von Arbeit sind in jeder Krise offensichtlich,[13] werden aber von der orthodoxen Ökonomie als nach den Regeln des Marktes notwendiger Anpassungsprozess an die optimale Nutzung der Ressourcen betrachtet. Die orthodoxen Ökonomen fordern in jeder Krise Maßnahmen, wie etwa ein verstärktes Sparen, durch das die Verarmung der Ökonomie und die Vernichtung von Kapital noch verschärft werden muss. Auch der in Krisen nachdrücklich geforderte Sozialabbau und die Deregulierung der Arbeitsmärkte verstärken den Entwertungsprozess von Humankapital in der Ökonomie.

Die Ersparnis bestimmt das Einkommen

Der von Keynes betonte Zusammenhang von Einkommen und Ersparnis wurde in der anschließenden Rezeption seiner Lehre verdreht: Während in der monetären Konjunkturtheorie nach Keynes die durch Investition, Staatsdefizit und Exportüberschüsse mögliche Ersparnis die Höhe des Einkommens der Ökonomie bestimmt, lehrten die verschiedenen Richtungen des (Bastard-)Keynesianismus dagegen, dass die Ersparnis von der Höhe des Einkommens der Ökonomie abhängig sei. Damit wird der kausale Zusammenhang verschleiert, dass die mögliche Ersparnis das durch die Produktion erzielbare Einkommen beschränkt und nicht umgekehrt.

Auf Keynes basierende Weiterentwicklungen

Neoklassische Synthese

Hauptartikel: Neoklassische Synthese

Mit der Allgemeine Theorie der Beschäftigung, des Zinses und des Geldes von 1936 versuchte John Maynard Keynes die theoretischen und wirtschaftspolitischen Konsequenzen aus der Weltwirtschaftskrise zu ziehen. Das Werk gilt aber selbst unter Ökonomen als schwer verständlich. Mit dem IS-LM-Modell von 1937 lieferte John R. Hicks eine simplifizierende Interpretation der Allgemeinen Theorie. Das IS-LM-Modell wurde (später modifiziert und erweitert) Teil der Neoklassischen Synthese, die wiederum von der großen Mehrheit der Ökonomen dankbar aufgenommen wurde, weil damit einerseits das Versagen der 1930er Jahre abgestreift werden konnte und andererseits die neoklassische Denkwelt erhalten blieb. Der Kompromiss der Neoklassischen Synthese lief darauf hinaus, dass langfristig die Neoklassik gilt, auf kurze Frist aber keynesianische Störungen relevant werden können. Danach führen Märkte mit flexiblen Preisen und Löhnen zu Vollbeschäftigung und einem Pareto-optimalen Zustand. Preis- und Lohnrigiditäten können aber eine notwendige Anpassung be- oder verhindern und so den Abbau von Arbeitslosigkeit blockieren oder inakzeptabel lange hinauszögern. Die Neoklassische Synthese deckt sich nur zum Teil mit den Vorstellungen von Keynes. Sie war jahrzehntelang das absolut dominierende volkswirtschaftliche Gedankengebäude.[14]

Postkeynesianismus

Es handelt sich hierbei um ein NKM-Modell, welches eine neue Neoklassische Synthese darstellt und echte Unsicherheiten sowie makroökonomische Aspekte der Erwartungsbildung nicht berücksichtigt und somit den Ausgangspunkt des post-keynesianischen Ansatzes bildet. Die Vertreter dieses Modells sind G. L. S. Shackle, Paul Davidson, Hyman P. Minsky, Brian Loasby und Jan Kregel.[5]

Im Mittelpunkt der post-keynesianischen Überlegung stehen natürlich die Unsicherheiten, welche sich durch ihre Nicht-Einschätzbarkeit vom Risiko der NCM-Modelle unterscheiden. Das heißt, es herrscht eine absolute Unwissenheit bei der Einschätzung der Ergebnisse. Demnach ist die Unsicherheit, im Gegensatz zum Risiko, nicht berechenbar. Aufgrund dessen sind zukünftige Ereignisse nicht vorhersehbar, worauf die Wirtschaftssubjekte gezwungen werden andere Verhaltensweisen und andere institutionelle Vorkehrungen zu treffen.

So ist z. B. eine Fremdfinanzierung sowohl für Kreditgeber wie auch für Kreditnehmer bei Unsicherheiten höchst gefährlich, denn in so einem Fall hängt der Konsum in erster Linie vom laufenden Einkommen und im Aggregat zusätzlich von der Einkommensverteilung ab. Hierbei sind die Investitionen vom laufenden Gewinn und den Erwartungen, die oft mit Intuitionen verbunden sind, abhängig. Weil bei Unsicherheit die Folgen von Preisänderungen nicht vorhersehbar sind und weitere Verunsicherungen bei den Abnehmern hervorrufen können, werden die Preise seltener geändert als bei Sicherheit. In solchen Zeiten stehen dann die Investitionen (Akkumulation) im Mittelpunkt der Unternehmensplanung. Die Unternehmen erhoffen sich dabei ein schnelles Wachstum, damit sie zum einen den Gewinn über Größenvorteile und Marktmacht (Oligopolisierung) steigern können und zum anderen die Unsicherheit reduzieren können. Folglich werden oft Verträge ohne einen bestimmten Inhalt abgeschlossen, um spätere Informationen berücksichtigen zu können. Des Weiteren werden hierarchische Organisationsformen (in den Unternehmen) bedeutsamer als marktmäßige Koordinierung. Der Grund hierfür ist, dass der Inhalt von Verträgen (z. B. von Liefer- und Arbeitsverträgen) nicht im Vorfeld festgelegt werden kann. Eine Optimierung bei Unsicherheit ist deshalb schlecht möglich, weil nicht alle Alternativen bekannt sind und bewertet werden können. Das einzig mögliche was auftreten bzw. vorkommen könnte, ist ein satisfizierendes Verhalten. Aufgrund dessen ist ein Ungleichgewicht der Normalfall und kein Übergangsstadium zwischen den Gleichgewichten beim Post-Keynesianismus. Deshalb haben Machtphänomene eine bedeutende Rolle bei diesem Modell, d. h. die Entwicklung wird von historischen, institutionellen, sozialpsychologischen, politischen und anderen Faktoren beeinflusst. Somit wird die Erwartungsbildung durch Ansteckungseffekte geprägt, damit treten Optimismus und Pessimismus, Wirtschaftswunder und Finanzkrisen mit gewisser Wahrscheinlichkeit auf.

Weiterhin lässt sich aus dem post-keynesianischen Modell die Theorie ableiten, dass es keine modellmäßigen Handlungsabläufe gibt aber sich durchaus Hinweise für die Wirtschaftspolitik ergeben. Keynes selbst hat zwei Gruppen von Maßnahmen aufgestellt.[5]

Erste Maßnahme

- Mit Interventionen sollen Fehlentwicklungen im Einzelfall verhindert werden; dieses Vorgehen stellt dabei hohe Anforderungen an die wirtschaftspolitischen Instanzen.

Zweite Maßnahme

- Beinhaltet, dass stabilisierende Faktoren in das Wirtschaftssystem eingebaut werden, sogenannte „socialization“ (gesellschaftliche Kontrolle) der Investition, d. h. eine Beschränkung der internationalen Kapitalbewegungen und die Umverteilung zugunsten niedriger Einkommensschichten.

Bis heute werden unterschiedliche Instrumente und institutionelle Vorkehrungen entwickelt, mit denen man versucht, geregelt in das Wirtschafts- und Gesellschaftssystem einzugreifen.[5]

Zu diesen zählen u. a.:

- Bemühungen zur Verstetigung der Wirtschaftspolitik

- Verteidigung der diskretionären Maßnahmen gegen Regelbildungen ohne Rückkopplung

- Maßnahmen zur Stabilisierung des (Welt-)Finanzsystems

- Diskussionen um eine funktionierende Mischung von Regulierung und Deregulierung zu erreichen

Neukeynesianismus (bzw. Neue Neoklassische Synthese)

Hauptartikel: Neukeynesianismus

Die Neue Keynesianische Makroökonomik hat sich in zwei charakteristischen Schüben entwickelt. Zeitlich lassen sich diese Entwicklungen einerseits in der zweiten Hälfte der 60er, den 70er und anderseits der 80er Jahre einordnen.

Der erste Schub wird als NKM I bzw. Neue Keynesianische Makroökonomik I bezeichnet und konzentriert sich auf die Ungleichgewichtsmodelle. In diesen werden Transaktionen zu nicht-markträumenden Preisen durchgeführt. Wobei sich aus diesen nominellen Preisrigiditäten die „Keynesianische“ Arbeitslosigkeit und damit Aufgaben für die Stabilisierungspolitik ergeben.

Der zweite Schub, NKM II, konzentriert sich seit den achtziger Jahren auf die Frage, wieso nominelle Schocks reale Folgen haben können. Damit sind mikrotheoretische Überlegungen einer kompatiblen Begründung der Preis- und Lohnrigiditäten gemeint. Hierbei wird von einem Modell des unvollständigen Wettbewerbs ausgegangen.[5]

Neue Keynesianische Makroökonomik I

Die Entwicklung dieses Modells wurde u. a. durch Clower, Barro/Grossman und Malinvaud charakterisiert und wird als Ungleichgewichtstheorie bezeichnet und hat mit echten Ungleichgewichten sowie mit echter Unsicherheit nichts zu tun. Es handelt sich hier mehr um Temporäre Gleichgewichte mit Mengenrationierung. Das heißt, fehlen bestimmte Beschränkungen auf den Güter-, Arbeits- und Geldmärkten, dann würde zu den jeweiligen Preisen mehr angeboten bzw. nachgefragt werden. Diese Beschränkungen ergeben daher, weil sich die Preise und Löhne nicht schnell genug anpassen, dass damit die Märkte vollständig geräumt werden. Diese Mengendiskrepanzen können für eine ungewisse Zeit verbleiben und in diesem Zeitraum werden die Transaktionen zu Nicht-Gleichgewichtspreisen durchgeführt (trading at false prices). Wobei ein temporäres Gleichgewicht in dem Sinn bestehen bleibt, dass die Handlungen zwischen den Wirtschaftssubjekte konsistent sind.

Besonders bedeutsam sind die Spill-over-Prozesse von einem rationierten Markt auf die anderen. Wird nicht die gesamte angebotene Arbeit zum gegebenen Lohn nachgefragt, so kommt es zu einer Verringerung der Haushalte auf dem Arbeitsmarkt. Des Weiteren müssen sie ihre Transaktionswünsche auch auf den anderen Märkten anpassen. D. h., wenn die Nachfrage sinkt, werden die Unternehmer als Folge am Gütermarkt rationiert und können dadurch ihre gesamte Produktion nicht mehr am Gütermarkt absetzen. D. h., durch die Spill-over-Prozesse werden die Ungleichgewichte aufeinander aufgeschaukelt. Im Gegensatz zu der neoklassischen Synthese wird bei der NKM I eine mikroökonomisch-entscheidungslogische Fundierung auf der Grundlage des traditionellen Rationalverhaltens geboten und die Konsistenz der wichtigen Hypothesen sichergestellt.

Im Vergleich zur NCM erfolgt hier die Berücksichtigung von Angebotsrestriktionen und die Konzentration auf den Anpassungsprozess, der durch die verzögerte Reaktion der Preise an Bedeutung gewinnt. Das System befindet sich daher ständig in einem Ungleichgewicht, da die Reaktion der Preise und Löhne auf die häufig auftretenden Änderungen exogener Einflüsse (Schocks) zögerlich ist. Damit befindet sich dieses stets in einem Anpassungsprozess, weil es immer gestört wird, bevor es sein Ziel erreichen kann. Auch ist die NKM I gegen die Ansicht, dass es nur ein einziges Gleichgewicht gebe, was für die stabilisierungspolitische Debatte von großer Wichtigkeit ist. Dabei ist an dem Rationierungsmodell für die Stabilisierungspolitik von Bedeutung, dass Arbeitslosigkeit nicht durch überhöhte Reallöhne entstehen muss, sondern diese kann auch entstehen, wenn sich die Nominallöhne und Nominalpreise nicht zeitnah an die nominelle Nachfrage anpassen. Damit wäre in solchen Fällen die Nachfragesteuerung und nicht die Lohnpolitik eine angemessene Politik. Neben dem Arbeitsmarkt oder dem Gütermarkt kann in weiterführenden Modellen sogar der Kreditmarkt, aufgrund von zugrundeliegenden Verhaltensannahmen und Reaktionsmechanismen, rationiert sein.

Die Preise und Löhne werden sich unter dem Einfluss der Rationierung ändern und es kommt zu Bestandsanpassungsprozessen. Dennoch nahm Malinvaud weiter an, dass eine Überschussnachfrage zu Preis- bzw. Lohnsteigerungen auf den entsprechenden Märkten führen würde und dass die Investitionen von den adaptiven Erwartungen der Kapazitätsauslastung und den Faktorpreisen sowie Arbeitsproduktivität abhängig sind. Bei dieser Annahme reagiert das Modell sensibel auf die exakte Spezifikation der Verhaltensgleichung und ist teilweise ad hoc. Es zeigt sich eine Tendenz zu zyklischen Anpassungen durch Regimewechsel, zu einer Persistenz des keynesianischen Regimes und zu einer Bewegung in Richtung Walras-Gleichung bei zeitnaher Preis- und Lohnanpassung.

Malinvaud versuchte u. a. die mangelnde Preisflexibilität, mangelnde Anpassung, Rationierungsphänomene und besonders das Weiterwirken der Rationierung von einem Markt auf andere (spill-over) zu erfassen, um die Bedeutung der NKM für die Stabilisierungspolitik deutlich zu machen. Kritik an seiner Annahme ist, dass die realistische Formulierung des Modells sehr schnell komplex und nicht mehr Handhaber und damit die Rationierung eher bildhaft als analytisch wird. Es fällt nicht leicht zu verstehen was unter temporär formuliert wird und unter welchen Bedingungen es zu einer Anpassung der Preise und Löhne kommt. Also wird in diesem, wie auch in den anderen Modellen eine echte Unsicherheit vernachlässigt und der Anpassungsprozess der rationierten Wirtschaftssubjekte findet unendlich rasch statt. D. h. es gelten dieselben Verhaltensannahmen für die Wirtschaftssubjekte wie im Klassischen Modell. Auch wenn Transaktionen zu nicht-markträumenden Preisen andere Verhaltensweisen bei Wirtschaftssubjekten und beim System ermöglichen.[5]

Neue Keynesianische Makroökonomik II

Dieses Modell hatte ihre Wurzel zu Beginn der 1980er Jahre, in denen man versuchte, eine zentrale Annahme für langsam reagierende Preise und Löhne zu finden, die im Gegensatz zu der Annahme der jederzeit vollständig geräumten Märkte realistischer erscheint. Dabei muss einerseits zwischen Reallohn- und Nominallohnrigiditäten und andererseits realer und nominaler Preisrigidität unterschieden werden.

Reallohnrigidität

Unter Reallohnrigidität versteht man die Starrheit der relativen Löhne. Diese kann u. a. aus impliziten Kontrakten, der Existenz von Gewerkschaften, der Struktur des Arbeitsmarktes oder aus Effizienzüberlegung entstehen.[5]

Lohnrigidität

Die Lohnrigidität aus implizierten Kontrakten (Baily und Azariadis) besagt, dass die Unternehmer normalerweise weniger risikoavers sind als die Arbeitnehmer und somit bereit sind, die Risiken von Absatzschwankungen zum größten Teil allein zu tragen. So sind z. B. die Lohnzahlungen zum Zeitpunkt des Vertragsabschlusses um eine hypothetische Versicherungsprämie niedriger als markträumende Löhne. Des Weiteren steigt die Varianz der Arbeitslosigkeit aufgrund der Rigidität der Reallöhne (Akerlof/Miyazaki).[5]

Weiterhin kann es zur relativen Stabilität des Reallohns bei starken Beschäftigungsschwankungen anhand der Existenz von formalen Lohnverhandlungen zwischen Gewerkschaften und Unternehmerverbänden kommen, wenn diese sich als Monopolisten gegenüberstehen (McDonald/Solow).

Dazu muss weiterhin noch die Struktur des Arbeitsmarktes zur Erklärung der Reallohnrigidität herangezogen werden (Doering/Piore und Lindbeck/Snower). Bei der Modellbetrachtung muss man zwischen Gewerkschaftsmitgliedern und Nichtmitgliedern, Stammbelegschaft und Aushilfskräften, Fachpersonal und angelernten Kräften sowie zwischen Beschäftigten und Nicht-Beschäftigten (Arbeitslosen) unterscheiden. Dabei ist eine starke Vertrauensbeziehung zwischen den Arbeitskräften der erstgenannten Gruppe und dem Unternehmen vorhanden, die sich aus Kenntnis der Qualifikation ergibt und die man nur durch eine längere Beobachtung erkennen kann. Weiterhin wehren sich die Arbeitnehmer der primary labour-force (erstgenannten Gruppe) gegen Neueinstellung von Personal zu niedrigeren Löhnen. Denn sie befürchten, dass ihre eigenen Löhne gesenkt oder sie durch billigere Arbeitskräfte ersetzt werden könnten. Da es aber meistens nur die Personen der zweitgenannten Gruppe (secondary labour-force) betrifft, kommt es zur impliziten Zustimmung der Mehrheit.[5]

Effizienzlohn-Hypothese

Hier wird von der Annahme ausgegangen, dass die Produktivität der Arbeitskräfte vom Reallohn abhängt. D. h. je höher dieser ist, desto höher ist die Anstrengung und Firmenloyalität der Mitarbeiter. Das führt weiterhin zu einer besseren Auswahl des Personals, zu niedrigeren Fehlzeiten sowie zur geringeren Fluktuation, wobei die Produktivitätszuwächse mit zunehmender Reallohnhöhe wieder abnehmen. Dadurch müssen die Unternehmen den Punkt finden, in dem der Lohn und die marginale Produktivität gleich sind. Auch bei Nachfrageänderungen kann das Unternehmen nicht mit Lohnkürzungen, sondern muss mit Entlassungen reagieren. Wird häufig bzw. ständig entlassen, kann dies dazu führen, dass es den produktivitätssteigernden Faktoren entgegenwirkt.[5]

Nominallohnrigidität

Hier handelt es sich meistens um überlappende Verträge, d. h. ein Arbeitnehmer schließt zum Zeitpunkt t und ein anderer zum Zeitpunkt t+1 einen nicht änderbaren Lohnvertrag ab (Fischer & Taylor). Daraus folgt, dass die Löhne der nächsten verhandelnden Gruppe geringer sind, weil sie durch den monetären Schock gedrückt werden, der Arbeitsmarkt wird nicht geräumt, da die andere Gruppe von der festgelegten Nominallohnhöhe ganz oder teilweise arbeitslos wird. Des Weiteren wiederholt sich dies für die nächste Gruppe, wenn die Arbeitsverträge der Vorgruppe ablaufen. Dadurch kommt es selten zu einer vollständigen Anpassung markträumender Löhne, doch wann diese Situation erreicht wird, ist zeitlich ungewiss. Weiterhin sind Preisrigiditäten sehr wichtig, da diese aufgrund der flexiblen Preise die Nachteile von Lohnrigiditäten hinreichend beseitigen könnten. Die realen Preisrigiditäten sind bei Preisregulierungen, oligopolistischen Strategien, Suchkosten sowie Input-Output-Verflechtungen zu erkennen.[5]

Oligopolistische Märkte

Preisrigiditäten entstehen hier aufgrund dessen, dass Preisstrategien weniger effizient sein können. Der Grund dafür ist, dass die Konkurrenz Preisänderung leicht beobachten und dementsprechend darauf reagieren kann. Dies gilt aber nicht im selben Maße für andere Strategien (wie für Mengenanpassung, Produktdifferenzierung, Forschung, Werbung usw.) (Schmidt).[5]

Suchkostenansätze

Hier werden Auktions- und Kundenmärkte unterschieden (Okun). Dabei ist zu erwähnen, dass bei Kundenmärkten die Qualität der Produkte nicht klar zu erkennen bzw. wegen anderen Gründen keine vollständige Marktübersicht zu bekommen ist. Deswegen sind eingespielte Kundenkontakte sehr hilfreich, da diese durch vorübergehende Preisänderungen nicht gestört werden. Folglich bringt eine Preissenkung unter den genannten Voraussetzungen dem Anbieter geringfügig einen weiteren Absatz und kann sich unter bestimmten Bedingungen als problematisch erweisen. Weil durch die Preisänderung der Kunde automatisch den Markt neu erkunden wird, auf der Suche nach einem preisgünstigeren Anbieter.[5]

Input-Outputerklärungen der Preisrigidität (Blanchard und Gordon)

Hier bilden die Anpassungskosten i. w. S. die Grundlage für die Input-Output-Verflechtungen. Hier wird davon ausgegangen, dass es verschiedene Unternehmen mit unterschiedlichen Kostenpositionen gibt und dass diese Positionen zu unterschiedlichen Zeitpunkten geändert werden. Dabei weiß das Unternehmen nicht, welche Änderungen temporär oder dauerhaft sind und welche durch andere Kostenänderungen wieder kompensiert bzw. verstärkt werden. Aufgrund der Unsicherheiten (wie häufiger Preisänderungskosten, langer Durchlaufzeiten der Preisänderungen und der gesamten Input-Outputstrukturen) kann es relativ lange dauern, bis sich die Preisänderung auf den Verbraucher niederschlagen, weil selbst die unmittelbare Preisanpassungen jedes Produzenten dem aggregierten Preisniveau unterliegen (aufgrund der langen Durchlaufzeiten). Auch von einer Indexierung aller Gründe der Preisrigiditäten wird abgeraten, weil man dafür eine Vielzahl von komplizierten Verträgen benötigt, was aus der praktischen Sicht schlecht durchsetzbar und teuer ist. Die Definition der möglichen Ursachen der Preis- und Lohnrigiditäten ist zwar ein wichtiger Schritt, dennoch bleiben dabei noch zwei Probleme offen.[5]

- Das Hauptproblem bei der Konjunkturtheorie liegt darin, dass durch die nominellen Schocks die nominellen Rigiditäten die zentrale Rolle übernehmen/darstellen. Dabei hat die Begründung nomineller Rigiditäten eine geringere Überzeugungskraft als die der Realen. Des Weiteren können die nominellen Rigiditäten durch Indexierung überwunden werden.

- Neben den Preisanpassungskosten existieren noch die Mengenanpassungskosten. Des Weiteren ist anzunehmen, dass eine geringe Abweichung der Preise von den gewinnmaximierenden nur einen geringfügigen Verlust dabei bedeutet. Deshalb können kleine Abweichungen toleriert werden, da diese einen gering wirtschaftlichen Effekt bewirken. Ganz anders sieht das bei großen Abweichungen aus. Diese haben einen weitaus stärkeren Effekt und sind kaum tolerierbar.

Eine andere Ansicht vertreten George A. Akerlof, Janet Yellen und Gregory Mankiw. Sie behaupten, dass die oben genannten Annahmen für den oligopolistischen Wettbewerb nicht zutreffen. Da die Gewinnfunktion nach dem Preis abgeleitet wird, ist bei einem preissetzenden Unternehmen das Optimum = (gleich) 0. Dies bedeutet, dass eine geringe Abweichung des Preises vom Optimum nur geringe (second order) Gewinneinbußen bewirkt, wenn sich auch die anderen nicht anpassen. Weiterhin bewirkt eine geringfügige Erhöhung der Geldmenge bei Existenz von Preisanpassungskosten eine kaum nennenswerte Preisänderung. Demnach erleiden Produzenten nur einen geringen Gewinneinbußen. Andererseits führt eine höhere Geldmenge zu Einkommens- und eventuell Wohlfahrtssteigerungen (first order). Ist die Erhöhung der Geldmenge dauerhaft, so werden sich die Preise früher oder später wieder anpassen.

Weiterhin beeinflussen die Verhaltensweisen anderer Wirtschaftssubjekte, ob nominelle Schocks als nominelle oder als reale gehandhabt werden bzw. wirken. D. h. nehmen andere Wirtschaftssubjekte an einer nominellen Schock-Anpassung nicht Teil und ein Wirtschaftssubjekt erwartet dies, dann hat die relative Preisänderung die Wirkung eines realen Schocks. Die Folge ist, dass nominelle und reale Preis- und Lohnrigiditäten interagieren.[5]

Neue Politische Ökonomie (NPÖ)

Hauptartikel: Neue Politische Ökonomie

Im Jahre 1958 wurde von Duncan Black das Buch „The Theory of Committees and Elections“ (über Mathematik des Wahlprozesses) veröffentlicht, worauf sich in den 1960er und 1970er Jahren eine Vielzahl von amerikanischen Ökonomen der staatlichen Willensbildung in demokratisch verfassten Gesellschaften widmete.[5]

Zu diesen zählen u. a.:

- James M. Buchanan & Gordon Tullock (The Calculus of Consent 1962)

- Gordon Tullock (The Politics of Bureaucracy 1965)

- Anthony Downs (An Economic Theory of Democracy 1957 und Inside Bureaucracy 1967)

- William A. Niskanen (Bureaucracy and Representative Government 1971)

Die Neue Politische Ökonomie ist eine Erweiterung der ökonomischen Analyse auf den Bereich der Politik. Im Zentrum der Betrachtung stehen politische Institutionen und das Handeln politischer Akteure. Des Weiteren verwenden die Vertreter der NPÖ unterschiedliche Methoden, wie:

- die Neoklassische Theorie

- die Spieltheorie

- die Neue Institutionenökonomik

- die Experimentelle Ökonomik

Es wird aber auch auf die klassischen Methoden Politischer Ökonomie zurückgegriffen.[5]

Im Mittelpunkt der NPÖ steht die Untersuchung des Handelns von politischen Akteuren, d. h. der Wähler, Politiker, Bürokraten, Interessengruppen und Medien. Diese besitzen ein ausreichendes rationales Entscheidungsverhalten und agieren wie Privatpersonen, wodurch u. a. die konventionellen neoklassischen, spieltheoretischen, neuen institutionenökonomischen Instrumente der Ökonomik auf den Bereich der Politik anwendbar sind. Weiterhin wird angenommen, dass politische Entscheidungsträger vor allem eigene persönliche Interessen verfolgen, statt am Wohlergehen der Gemeinschaft interessiert zu sein. Damit können die Politiker als Unternehmer und die Wähler als Konsumenten bezeichnet werden. Demnach stellt Bürokratie die öffentlichen Güter zur Verfügung, während die Medien als Anbieter von Informationen agieren. Dieses Zusammenwirken der Interessengruppen, Bürokraten und Politikern wird auch als „Eisernes Dreieck“ beschrieben. Hierbei wird das tatsächliche Verhalten politischer Handlungsträger durch die positive Theorie empirisch dargestellt. Die normativen Ansätze müssen von den entsprechenden Institutionen so bewusst genutzt werden, damit diese gewisse normative Ziele erreichen. Dadurch wird eine enge Verbindung zur Konstitutionenökonomik hergestellt, d. h. hier wird die normative Public-Choice-Theorie und positive Public-Choice-Theorie der NPÖ gegenübergestellt. So steht zwischen der positiven eine normative NPÖ und zwischen der normativen eine positive Konstitutionenökonomik.

Somit hat sich die NPÖ in methodischer und thematischer Hinsicht zu einer weit gefächerten Forschungsrichtung innerhalb der Ökonomik entwickelt und in anderen Bereichen an Bedeutung gewonnen. So sind Public-Choice-Ansätze im Rahmen der Rational-Choice-Theorie in Soziologie und in der Politikwissenschaft zu finden. Es ist auch zu beobachten, dass sich die ökonomische Analyse der Politik zunehmend den vorhandenen und neuen Bereichen öffnet. Damit gilt die ökonomische Analyse der Politik (auch Rechtsökonomik genannt) inzwischen als eine eigenständige Fachrichtung innerhalb der Ökonomik. Zu den aktuellen Forschungsfeldern, in denen die ökonomische Analyse auf den Bereich der Politik angewendet wird, zählen u. a. der Wandel politischer Institutionen, globale Politikphänomene, das Handeln supranationaler Organisationen, individuelle Einstellungen und Wahrnehmungen der Bürger gegenüber der Politik, die Institutionalisierung von Vertrauen, der Einfluss der Medien und die Wirkung von Politikberatung.[5]

Siehe auch

Einzelnachweise

- Alfred Maußner: Konjunkturtheorie. Springer Verlag, Berlin/ Heidelberg 1994, ISBN 3-540-57790-4, S. 25 ff.

- Alfred Müller: Die marxsche Konjunkturtheorie - Eine überakkumulationstheoretische Interpretation. Dissertation 1983, veröffentlicht Köln 2009.

- Frank Schohl, S. 13.

- Frank Schohl: Die markttheoretische Erklärung der Konjunktur. Tübingen 1999; G. Haag, W. Weidlich, G. Mensch: The Schumpeter Clock. In: D. Batten, J. Casti, B. Johansson (Hrsg.): Economic Evolution and Structural Adjustment. Berlin 1987, S. 187–226; Wolfgang Weidlich, Günter Haag: Concepts and Models of a Quantitative Sociology - The Dynamics of Interacting Populations. Berlin/ Heidelberg/ New York 1983. Kapitel 5 „Non-Equilibrium Theory of Investment: ‚The Schumpeter Clock‘“

- Gunther Tichy: Konjunkturpolitik, Quantitative Stabilisierungspolitik bei Unsicherheiten. 4. Auflage. Springer Verlag, Berlin/ Heidelberg 1999, ISBN 3-540-65910-2, S. 79 ff.

- Jürgen Heubes: Konjunktur und Wachstum. Vahlen Verlag, München 1991, ISBN 3-8006-1485-5, S. 28 ff.

- Kevin Hoover: New Classical Macroeconomics. econlib.org

- John Maynard Keynes: A Monetary Theory of Production (1933) in The Collected Writings. Band XIII S. 408:

„An economy, which uses money but uses it merely as a neutral link between transactions in real things and real assets and does not allow it to enter into motives and decisions, might be called - for want of a better name - a real-exchange economy. The theory which I desiderate would deal, in contradistinction to this, with an economy in which money plays a part of its own and affects motives and decisions and is, in short, one of the operative factors in the situation, so that the course of events cannot be predicted, either in the long period or in the short, without a knowledge of the behaviour of money between the first state and the last. And it is this which we ought to mean when we speak of a monetary economy.“ - Keynes: Essays in Persuasion. Macmillan 1931, S. 189f:

„The policy of gradually raising the value of a country’s money to (say) 100 per cent above its present value in terms of goods amounts to giving notice to every merchant and every manufacturer, that for some time to come his stock and his raw materials will steadily depreciate on his hands, and to every one who finances his business with borrowed money that he will, sooner or later, lose 100 per cent on his liabilities (since he will have to pay back in terms of commodities twice as much as he has borrowed). Modern business, being carried on largely with borrowed money, must necessarily be brought to a standstill by such a process. It will be to the interest of everyone in business to go out of business for the time being; and of everyone who is contemplating expenditure to postpone his orders so long as he can. The wise man will be he who turns his assets into cash, withdraws from the risks and the exertions of activity, and awaits in country retirement the steady appreciation promised him in the value of his cash. A probable expectation of Deflation is bad enough; a certain expectation is disastrous.“ - John Maynard Keynes: Allgemeine Theorie der Beschäftigung, des Zinses und des Geldes. Duncker & Humblot, Berlin 1936/2006, S. 183.

- John Maynard Keynes: The General Theory of Employment, Interest and Money. Chapter 16/III:

Hence the stock of capital and the level of employment will have to shrink until the community becomes so impoverished that the aggregate of saving has become zero, the positive saving of some individuals or groups being offset by the negative saving of others. Thus for a society such as we have supposed, the position of equilibrium, under conditions of laissez-faire, will be one in which employment is low enough and the standard of life sufficiently miserable to bring savings to zero. - Paul Krugman: The Mutilated Economy. In: New York Times. 7. November 2013:

How so? According to the paper (with the unassuming title “Aggregate Supply in the United States: Recent Developments and Implications for the Conduct of Monetary Policy”), our seemingly endless slump has done long-term damage through multiple channels. The long-term unemployed eventually come to be seen as unemployable; business investment lags thanks to weak sales; new businesses don’t get started; and existing businesses skimp on research and development. - Paul Krugman: The Mutilated Economy. In: New York Times. 7. November 2013:

These dry numbers translate into millions of human tragedies – homes lost, careers destroyed, young people who can’t get their lives started. And many people have pleaded all along for policies that put job creation front and center. Their pleas have, however, been drowned out by the voices of conventional prudence. We can’t spend more money on jobs, say these voices, because that would mean more debt. - Michael Heine, Hansjörg Herr: Volkswirtschaftslehre: Paradigmenorientierte Einführung in die Mikro- und Makroökonomie. Oldenbourg Verlag, 2012, ISBN 978-3-486-71523-1, S. 507–508