Saysches Theorem

Das saysche (oder Say’sche) Theorem (auch saysches (Say’sches) Gesetz) geht auf Jean-Baptiste Say (1803) und James Mill zurück. Es formuliert einen Kausalzusammenhang zwischen den volkswirtschaftlichen Größen Angebot und Nachfrage. Das Theorem zählt zu den klassischen bzw. neoklassischen Theoremen und ist ein entscheidender Baustein zum Verständnis der modernen angebotsorientierten Wirtschaftspolitik.

Das Theorem in der klassischen Darstellung

Ursprung und Kerngedanke

Geprägt und bekannt wurde das saysche Theorem als Bestandteil der Klassik/Neoklassik neben Say über James Mill[1] und John Stuart Mill, sowie John Maynard Keynes (der das Theorem kritisch betrachtete). Eine weit verbreitete Zusammenfassung[2] lautet:

- Jedes Angebot schafft sich seine Nachfrage selbst.[3]

Bei James Mill heißt es z. B. in Elements of Political Economy:

„Wenn aber die Nachfrage und das Angebot eines jeden Individuums immer gleich sind, so müssen die Nachfrage und das Angebot aller Individuen in der Nation zusammengenommen gleich sein. Was auch immer daher die Jahresfertigungsmenge sein mag, es kann niemals die Jahresnachfragemenge überschreiten. Die gesamte Jahresfertigung lässt sich in eine Menge von Anteilen aufspalten, die denen derjenigen Personen entspricht, an die sie verteilt wird. Die gesamte Nachfrage entspricht der Menge der gesamten Anteile, die von den Eigentümern nicht für ihren Eigenverbrauch einbehalten werden. Die Gesamtheit der Anteile entspricht jedoch der gesamten Fertigung. Der Nachweis ist somit abgeschlossen.“[4]

Say schrieb 1803 in seinem Werk Traité d’economie politique:

„Wenn der Produzent die Arbeit an seinem Produkt beendet hat, ist er höchst bestrebt es sofort zu verkaufen, damit der Produktwert nicht sinkt. Nicht weniger bestrebt ist er, das daraus eingesetzte Geld zu verwenden, denn dessen Wert sinkt möglicherweise ebenfalls. Da die einzige Einsatzmöglichkeit für das Geld der Kauf anderer Produkte ist, öffnen die Umstände der Erschaffung eines Produktes einen Weg für andere Produkte.“[5]

Say wandte sich damit in der damaligen Diskussion gegen die von einigen Ökonomen vertretene Befürchtung, dass es mit dem technischen Fortschritt langfristig zu Überproduktionskrisen komme.[6] Nach Say war die Produktion von Gütern nötig, um die für Güterkäufe erforderlichen Mittel bereitzustellen; somit schaffe die Güterproduktion gleichzeitig Angebot und Nachfrage.[7] Say wollte mit seinem Theorem nicht kurzfristige Absatzkrisen, zyklische Depressionen und die davon verursachte unfreiwillige Arbeitslosigkeit bestreiten, wie es unter Berufung auf sein Theorem dann üblich wurde[8].

Diese Sicht von Say wurde von den Neoklassikern später auch auf Aspekte wie relative Preise und Arbeitslosigkeit übertragen.[7] Ein erhöhtes geplantes Güterangebot generiere daher automatisch eine entsprechend höhere geplante Nachfrage. Ein unzureichendes Nachfrageniveau kann daher – von kurzfristigen Schwankungen abgesehen – gesamtwirtschaftlich gar nicht existieren. Demnach könne es auch keine unfreiwillige Arbeitslosigkeit (→ Vollbeschäftigung) geben, solange der Staat nicht wirtschaftspolitisch, z. B. durch Mindestlöhne oder Steuerregulierungen, in das Marktgeschehen eingreift und dadurch die Nachfrage nach Arbeitskräften oder nach Produkten einschränkt.

Eine partielle Überproduktion sei zwar möglich, der eine Unterproduktion an anderer Stelle entspreche. Solch ein Ungleichgewicht sei aber nur temporär und werde durch den Preismechanismus beseitigt.[9]

Sparen

In einer reinen Tauschwirtschaft ist das saysche Theorem eine tautologisch erfüllte Identitätsgleichung.

In einer mehrperiodigen Geldwirtschaft kann das Theorem aber über einen Teilzeitraum keine tautologische Gültigkeit für sich in Anspruch nehmen, weil die Menschen dann auch die Möglichkeit haben, Geld zu horten oder zu sparen, ohne das Ziel zu haben, selbst damit Güter zum aktuellen Zeitpunkt zu kaufen. Jede Produktion schafft zwar Einkommen in genau der Höhe dieser Produktion, so dass die produzierten Güter mit diesem Einkommen nachgefragt werden können, aber Produktion und Einkommen, die während eines Booms hoch sind, können in einer Krise sehr tief sinken. Die Produktion orientiert sich immer an der Nachfrage, so dass in einer Absatzkrise Produktion und Einkommen weit unter das Produktionspotenzial fallen können, wenn die Nachfrage unter dem Versuch leidet, aus Einnahmeüberschüssen Geldvermögen zu bilden. Die Unternehmen werden dabei vermeiden, auf Lager zu produzieren, nur um das Produktionspotenzial auszulasten und die angestrebten Ersparnisse zu ermöglichen.

Nur wenn es einen Mechanismus gibt, der dafür sorgt, dass sich die Investitionen mit den angestrebten Ersparnissen bei einer optimalen Auslastung des Produktionspotenzials decken, ist das saysche Theorem in einer modernen Geldwirtschaft gültig. Als diesen Mechanismus sehen die Anhänger meist den Zinssatz. Der Gütermarkt wird in einer Geldwirtschaft nach dem sayschen Theorem deshalb nicht über den Preis geräumt, sondern über den Marktzins.[10] Teilgütermärkte (z. B. der Getreidemarkt) werden über den Preis geräumt.

Nach der klassischen Auffassung hat das saysche Theorem auch dann Gültigkeit, wenn Geld gespart wird. Es wird davon ausgegangen, dass Banken das gesparte Geld verleihen würden, wodurch es letztlich nachfragewirksam bleibt, da Unternehmen damit Investitionsgüter nachfragen können. Der Marktzins regelt nach klassischer Auffassung das Gleichgewicht von Angebot und Nachfrage bei voller Auslastung des Produktionspotenzials.

Horten

Anders als beim Sparen bringen die Marktteilnehmer beim Horten ihr Geld nicht zu einer Bank. Stattdessen bewahren sie es zu Hause beispielsweise im Sparschwein auf. Es sammeln sich liquide Geldbestände an, die nicht nachfragewirksam werden. Unter dem Goldstandard war einstmals die Menge der umlaufenden Banknoten durch die Goldreserven begrenzt, so dass die Hortung von Banknoten oder gar von Gold die Zentralbank zu einer Erhöhung der Zinsen zwingen konnte.

Bereits die klassischen Ökonomen argumentierten hier mit der Quantitätstheorie des Geldes: Selbst wenn durch Hortung dem Kreislauf Geld entzogen würde, so hat das Saysche Theorem seine Gültigkeit, wenn man unterstellt, dass die verringerte Geldmenge dafür sorgt, dass der Durchschnittspreis aller Güter sinkt.[10] Dadurch würde der Wert des weiterhin im Umlauf befindlichen Geldes aufgewertet und der Gesamtwert bliebe erhalten.

Die Klassiker gingen davon aus, dass der jetzt niedrigere Geldpreis einen Anreiz bieten würde, das Geld wieder auszugeben, und sich dadurch wieder ein Gleichgewicht einstellt.

Normalerweise gleichen die Notenbanken heute aber Verringerungen der Geldumlaufgeschwindigkeit aus, indem sie die Geldmenge entsprechend der erwarteten Umlaufgeschwindigkeitsverlangsamung erhöhen. Verringerungen der Umlaufgeschwindigkeit müssen also nicht zwangsläufig zu Deflation oder (bei starren Preisen) gar zu Nachfragelücken führen. Im Falle einer Liquiditätsfalle oder einer Kreditklemme kann es aber sein, dass die Notenbanken die Verringerung der Geldumlaufgeschwindigkeit nicht ausgleichen können.

Konsequenzen für die Wirtschaftspolitik

Da nach dem sayschen Theorem immer ein Marktgleichgewicht entsteht, wird von den Anhängern des Theorems eine nachfrageorientierte Politik durch den Staat oder die Notenbank abgelehnt und eine angebotsorientierte Politik gefordert.

Kritik

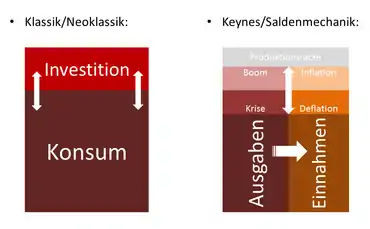

Die orthodoxe Ökonomie hatte mit der Neutralität des Geldes unterstellt, dass bei einem Rückgang des Konsums immer in dessen Umfang mehr investiert werde. Doch die Investition kann monetär betrachtet im Vergleich zu Geldanlagen weniger rentabel sein, so dass die Investition unterbleibt und eine Produktionslücke entsteht (siehe Abbildung rechts). Mit der Produktionslücke sinken das Einkommen und die Ersparnisse der Haushalte. Das Einkommen der Haushalte wird durch die Ausgaben bestimmt und die Ersparnisse der Ökonomie durch die Investitionen.

John Maynard Keynes bestritt die Gültigkeit des sayschen Theorems[11][12]. Keynes argumentierte vor allem gegen die aus der Quantitätstheorie des Geldes abgeleitete Behauptung, dass es automatisch und ohne Krise und Arbeitslosigkeit zu einem Rückgang der Löhne und Preise kommen könne. Vielmehr werde die Zentralbank absichtlich mit hohen Zinsen und restriktiver Kreditpolitik eine Absatzkrise mit Massenarbeitslosigkeit verursachen, um die angestrebte und nach der Rückkehr zum Goldstandard zu den Vorkriegsparitäten erforderliche Senkung der Löhne und Preise am Markt durchzusetzen[13].

Keynes ging davon aus, dass auch niedrige Zinsen die Unternehmen in einer Krise nicht mehr zum Investieren bewegen würden, wenn die Gewinnerwartungen nur hinreichend gering wären. Dieser Fall wird Gleichgewicht bei Unterbeschäftigung genannt. Die Ersparnisse würden sich nicht zwingend mit den Investitionen ausgleichen (→ Liquiditäts- und Investitionsfalle). Ein sich selbst verstärkender Mechanismus zur Verschärfung der Krise wäre somit in Gang gesetzt.

Damit Sparer bereit sind, ihr Geld zu verleihen statt es zu horten, muss ihnen ein Anreiz gegeben werden. Da es auf dem Kapitalmarkt aber möglicherweise sehr wenig Kapitalnachfrager gibt (z. B. rezessive Stimmung, geringe Absatzerwartungen, geringe Kapazitätsauslastung usw.) und durch die geringe Geldumlaufgeschwindigkeit auch noch Deflation herrschen mag, könne es sein, dass der (nominale) Marktzins nicht markträumend ist. Die Geldumlaufgeschwindigkeit würde sich dadurch dann weiter verringern (vermehrte Geldhortung). Es handele sich also um einen selbstverstärkenden Prozess, weil sich die Geldumlaufgeschwindigkeit auch wiederum auf das Sozialprodukt (→ rezessive Stimmung) und das Preisniveau (Deflation) auswirkt. Erwartete Deflation ihrerseits verstärkt wiederum den Anreiz Geld zu horten. Um einen markträumenden Realzinssatz zu gewährleisten ist eine mäßige (aber möglichst konstante) Inflationsrate also sehr hilfreich. Sie ermöglicht sogar negative Realzinsen. Bei einer konstanten Inflationsrate bleibt die Planungssicherheit für die Wirtschaftssubjekte gewährleistet, und die Nachteile so einer mäßigen Inflation halten sich somit in Grenzen. Außerdem bestraft eine geringe Inflation Geldhortung, die ja letztendlich die Ursache jeder Nachfragelücke ist (bzw. eigentlich ist eine Zunahme der Geldhortung die Ursache für Nachfragelücken – also die 1. Ableitung der Geldhortung), und bietet somit einen Anreiz wenig Kasse zu halten (und stattdessen zu investieren).

Auch mehrere neuere Veröffentlichungen sehen keinen Zusammenhang zwischen Sparen und Investieren. Das DIW sieht keinen Zusammenhang zwischen Sparen und Konjunktur[14].

Karl Marx setzt sich im Zuge der Durcharbeitung der Theorie von David Ricardo auch mit dem sayschen Theorem auseinander und bemängelt, dass Say seine Modellvoraussetzungen so gewählt habe, dass Krisen logisch unmöglich seien.[15] Er kritisierte des Weiteren, dass Say das Kapitalverhältnis bloß als Naturaltauschverhältnis deutet und damit die inneren Widersprüche der kapitalmäßigen Verwertungsprozesse bei Überproduktion ignoriere.[6] Marx rechnete Says Ansatz deswegen zur Vulgärökonomie. Hingegen lobt Marx Ricardo für seine wissenschaftliche Objektivität in dessen Kapitel über das Maschinenwesen und übersieht dabei die Inkonsistenz: Ricardos Theorie insgesamt unterstellt die Gültigkeit des sayschen Theorems. Danach ist Arbeitslosigkeit auch bei Neueinführung von Maschinen theoretisch ausgeschlossen.[16]

Literatur

- Henri Denis: La «Loi de Say» sera-t-elle enfin rejetée ? Une nouvelle approche de la surproduction. Economica, Paris 1999, ISBN 978-2-7178-3848-0.

- Jean-Baptiste Say: Abhandlung über die National-Oekonomie oder einfache Darstellung der Art und Weise, wie die Reichthümer entstehen, verteilt und verzehrt werden („Traité d’économie politique“). Gruber, Dillenburg 1999, ISBN 3-89753-171-2 (Repr. d. Ausg. Halle 1807).

- Thomas Sowell: Say’s Law: An Historical Analysis. Princeton University Press, 1972, ISBN 978-0-691-04166-7.

- Ulrich van Suntum: Die unsichtbare Hand. Ökonomisches Denken gestern und heute. Springer, Berlin 2005, ISBN 3-540-25235-5, S. 96–98.

- James Mill: Elements of Political Economy. 3. Aufl. 1844, London: Henry G. Bohn. (Elements of Political Economy)

Einzelnachweise

- James Mill: Elements of Political Economy. 3. Aufl. 1844, S. 96ff.

- z. B. bei Ulrich van Suntum: Die unsichtbare Hand. Ökonomisches Denken gestern und heute. 3. Aufl. 2005, ISBN 3540252355, S. 104f.

- Diese Zusammenfassung stammt von John Maynard Keynes. „Supply creates its own demand“, In: The General Theory of Employment, Interest and Money (Allgemeine Theorie der Beschäftigung, des Zinses und des Geldes), John Maynard Keynes, Chapter 2, Section VII. Inhaltlich sehr ähnliche Formulierungen des Theorems existieren unter anderem in den Schriften von James Mill und John Stuart Mill (auf die sich Keynes bei seiner Kritik bezieht).

- Siehe in: James Mill: Elements of Political Economy. 3. Aufl. 1844, S. 96. Im englischen Original: “But if the demand and supply of every individual are always equal to one another, the demand and supply of all the individuals in the nation, taken aggregately, must be equal. Whatever, therefore, be the amount of the annual produce, it never can exceed the amount of the annual demand. The whole of the annual produce is divided into a number of shares, equal to that of the people to whom it is distributed. The whole of the demand is equal to as much of the whole of the shares as the owners do not keep for their own consumption. But the whole of the shares is equal to the whole of the produce. The demonstration, therefore, is complete.”

- Jean Baptiste Say: A treatise on political economy: or The production distribution and consumption of wealth. Translated from the fourth edition of the French. Batoche Books Kitchener 2001, S. 57.

- Karl Mai: Historisch-kritische Anmerkungen zum "Sayschen Gesetz" (PDF; 87 kB), Januar 1999, S. 2–3

- Jan A. Kregel: Die Erneuerung der Politischen Ökonomie ISBN 3-926570-03-2, S. 19

- Don Patinkin: WALRAS' LAW (PDF; 899 kB), 1987 S. 8:

“In brief, and again in today's terminology, Say's concern was to deny the possibility of secular stagnation, not that of cyclical depression and unemployment.” - http://wirtschaftslexikon.gabler.de/Definition/saysches-theorem.html

- Vgl. Jean-Baptiste Say: Traité d'économie politique. 6. Aufl., Hrsg.: Say, H. Paris 1841, S. 138 ff.

- General Theory (dort Chapter 2, II)

- T. Hildebrandt: Keynes Gleichgewicht

- John Maynard Keynes: The Economic Consequences of Mr. Churchill In: Essays in Persuasion. W. W. Norton & Company, 1991, S. 259

- DIW: Wirtschaftspolitische Ueberlegungen Sparen als Voraussetzung zum Investieren?

- Karl Marx: Theorien über den Mehrwert. Bd. II, MEW 26.2. S. 495ff

- Michio Morishima: Ricardo’s Economics. A general equilibrium theory of distribution and growth. Cambridge University Press 1989. ISBN 0-521-36630-5. S. 11