Laffer-Kurve

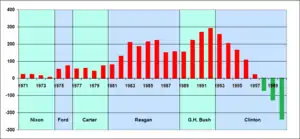

Die Laffer-Kurve ist ein nach dem US-Ökonomen Arthur B. Laffer benannter finanzwissenschaftlicher hypothetischer Zusammenhang, dem zufolge die Steuereinnahmen mit steigendem Steuersatz erst steigen, dann nach Erreichen eines Maximums wieder sinken, also die Form eines umgekehrten „U“ annehmen. Das bedeutet insbesondere, dass bei hohen Steuersätzen eine Senkung der Einkommensteuer das Einkommensteueraufkommen erhöhen kann. Die Reagan-Administration berief sich im Rahmen ihrer Wirtschaftspolitik, der sogenannten Reaganomics, auf die These und senkte die Einkommensteuern. In den Folgejahren sanken die Einnahmen der öffentlichen Haushalte, und Haushaltsdefizite stiegen an.

Schon vor Laffer vertraten Philosophen und Ökonomen die Idee, so Jonathan Swift in seinem Steuereinmaleins (1728)[1] oder Ibn Chaldūn (14. Jh.)[2]. Laffer griff die These in der ersten Hälfte der 1970er Jahre auf. Der Publizist Jude Wanniski berichtete 1978 in einem Artikel Taxes, revenues, and the “Laffer curve”[3] davon, wie Laffer 1974 bei einem Abendessen, an dem auch Donald Rumsfeld und Dick Cheney teilnahmen, die Kurve und Hypothese auf einer Serviette skizziert haben soll. Nach Erscheinen dieses Artikels wurde die Hypothese unter Laffers Namen populär.[4]

Herleitung

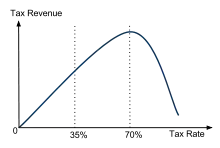

Wird der Steuersatz, ausgehend von einem Satz von null, sukzessive erhöht, so steigen zunächst auch die Steuereinnahmen. Zwar gibt es einen Steuerwiderstand und die Besteuerten versuchen, der Steuer auszuweichen, aber die sinkende Besteuerungsgrundlage wird durch die Erhöhung des Steuersatzes überkompensiert.

Bei einem Steuersatz von 100 % sei die Besteuerungsgrundlage Null und damit das Steueraufkommen auch Null. Wird der Steuersatz gesenkt, steigt die Besteuerungsgrundlage und damit das Steueraufkommen.

Aus dieser Analyse der beiden theoretischen Extremsteuersätze von 0 % und 100 % lässt sich zeigen, dass der steueraufkommensmaximierende Steuersatz nicht einer der beiden Extremwerte sein kann, sondern irgendwo zwischen den Extremsteuersätzen liegen muss.

Aus diesen Überlegungen könnte man einen in etwa parabelförmigen Verlauf des Zusammenhangs zwischen Steuersatz und Steueraufkommen vermuten. In diesem Fall gibt es einen Scheitelpunkt, bis zu dem ein Anheben des Steuersatzes das Steueraufkommen erhöht. Eine weitere Erhöhung senkt dann das Steueraufkommen.[5]

Kritik

Tatsächlich können nur über den Punkt bei 0 % zwei Aussagen getroffen werden. Die Kurve ist bei 0 % bei 0 und steigend. Es gibt nur für Einkommensteuern eine Obergrenze, als Beleg werden jedoch oft Verbrauchssteuern auf Luxusgüter herangezogen.

Wenn man die Hypothese eines grundsätzlich parabelähnlichen Verlaufs der Kurve akzeptiert, bleibt das Problem, dass die Hypothese keinen Anhaltspunkt gibt, auf welcher Seite des Scheitelpunkts ein Steuersystem sich befindet und wie stark die tatsächliche Kurve von einer symmetrischen Parabel abweicht, da es keine mathematische Formel hinter der Kurve gibt und der Verlauf geschätzt werden muss.[6]

Einige Ökonomen sehen die These durch die in der Folge von Steuersenkungen aufgetretenen Haushaltsdefizite als widerlegt an.[7] Als die Reagan-Administration unter Berufung auf die Laffer-Kurve die Steuern 1981 senkte, sanken die Einnahmen enorm.[8][9] Nach dem Anstieg der Verschuldung wurden ab 1982 als Gegenmaßnahme unter anderem einige Steuerschlupflöcher behoben, wodurch ein Teil der sinkenden Einnahmen ausgeglichen wurde.[9][10] Einige Ökonomen halten die Konstruktion der Laffer-Kurve für grundsätzlich zutreffend und halten die Haushaltsdefizite sogar für einen Beleg für die These. Die Kurve sei richtig. Man hätte sich nur über die Lage des Scheitelpunkts geirrt.

Da sich sowohl steigende wie auch fallende Steuereinnahmen mit der gleichen Theorie erklären lassen, wird die Laffer-Kurve wegen mangelnder Falsifizierbarkeit kritisiert.[11][12]

Literatur

- Jochen Schumann u. a.: Grundzüge der mikroökonomischen Theorie. Springer, Berlin 1999. ISBN 3-540-66081-X.

- Gustav Dieckheuer: Makroökonomik. Theorie und Politik. 5. Auflage. Springer, Berlin 2003. ISBN 3-540-00564-1.

- E. Görgens; K. Ruckriegel; F. Seitz: Europäische Geldpolitik. 4. Auflage Lucius & Lucius Verlagsgesellschaft mbH, Stuttgart 2004. ISBN 3-8282-0286-1

- Gudehus, Timm, Dynamische Märkte, Praxis, Strategien und Nutzen für Wirtschaft und Gesellschaft, Springer, Berlin-Heidelberg-New York, 2007, ISBN 978-3-540-72597-8 (s. S. 277ff u. Abb. 15.13)

- Laffer, Arthur B. (1981): Government Exactions and Revenue Deficiencies (PDF; 739 kB), In: The Cato Journal, Vol. 1, Nr. 1, 1–21.

- Laffer, Arthur B. (2004): The Laffer Curve - Past, Present, and Future.

- Henderson, David (1981): Limitations of the Laffer Curve as a Justification for Tax Cuts (PDF; 256 kB), The Cato Journal, Vol. 1, Nr. 1, 45–52.

- Trabandt, Mathias / Uhlig, Harald (2006): How Far Are We From The Slippery Slope? The Laffer Curve Revisited (PDF; 964 kB), Discussion Paper SFB 649, Humboldt-Universität zu Berlin.

- Dalamagas, Basil (1998): Endogenous growth and the dynamic Laffer curve, Applied Economics Vol. 30, Nr. 1: 63–75.

- Agell, Jonas / Persson, Mats (2001): On the analytics of the dynamic Laffer curve, Journal of Monetary Economics Vol. 48, Nr. 2, 397–414.

- Heijman, W.J.M. / van Ophem, J. A. C. (2005), Willingness to pay tax - The Laffer curve revisited for 12 OECD countries, The Journal of Socio-Economics Vol. 34, Nr. 5, 714–723.

- Becsi, Zsolt (2000): The Shifty Laffer Curve (PDF; 254 kB), Economic Review - Federal Reserve Bank of Atlanta Vol. 85, Nr. 3, 53–64.

- Becsi, Zsolt (2002): Public Spending, Transfers and the Laffer Curve (PDF; 276 kB), Working Paper Louisiana State University.

- Claessens, Stijn (1990): The Debt Laffer Curve: Some Estimates, World Development Vol. 18, Nr. 12, 1671–1677.

- Sander, H. (1990): Die „Debt-Relief-Laffer-Kurve“, Zur Ökonomik freiwilliger Schuldenrückkäufe im Rahmen des Brady-Plans, WiSt, Sept. 1990, 463–466.

- Mirowski, Philip (1982): What’s Wrong With the Laffer Curve?, Journal of Economic Issues Vol., Nr. 3, 815–828.

- Mathias Trabandt, Harald Uhlig: How Far Are We From The Slippery Slope? The Laffer Curve Revisited, NBER Working Paper No. 15343, September 2009.

Weblinks

- der österreichische Politiker und Universitätsprofessor und heutige Bundespräsident von Österreich, Alexander Van der Bellen erklärt die Laffer Kurve im österreichischen Parlament in der Rede der 19. Nationalratssitzung am 21. April 2009

Einzelnachweise

- Bruce Bartlet: Jonathan Swift: Father of Supply-side Economics? In: History of Political Economy 24:3. Duke University Press, 1992 (sfu.ca [PDF; 237 kB]).

- Laffer Curve. The Laffer Center at the Pacific Research Institute, archiviert vom Original am 29. April 2011; abgerufen am 10. Januar 2017. Siehe auch: Timothy Taylor: Narrative Economics and the Laffer Curve. In: Conversable Economist. 9. Januar 2017, abgerufen am 10. Januar 2017.

- Jude Wanniski: Taxes, revenues, and the “Laffer curve”. In: National Affairs. Nr. 50, 1978 (nationalaffairs.com [PDF; 723 kB]). Taxes, revenues, and the “Laffer curve”

- Robert J. Shiller: Narrative Economics. 4. Januar 2017 (aeaweb.org [PDF; 675 kB] Manuskript zu einem Vortrag anlässlich der AEA Awards Ceremony and Presidential Address).

- Peter Bohley: Die öffentliche Finanzierung: Steuern, Gebühren und öffentliche Kreditaufnahme. Oldenbourg Wissenschaftsverlag 2003, ISBN 3-486-27374-4, S. 127

- Udo H. Raab, Öffentliche Transaktionskosten und Effizienz des staatlichen Einnahmesystems, ISBN 3-428-08248-6, S. 119–220

- N. Gregory Mankiw, Principles of Economics, ISBN 978-0-538-45305-9, S. 165

- Olivier Blanchard, Gerhard Illing: Makroökonomie. 2009. S. 604

- Office of Tax Analysis: Revenue effects of mayor tax bills, 2013

- Joseph J. Thorndike: Historical Perspective: The Reagan Legacy. In: taxhistory.org Tax History Project. 14. Juni 2004, abgerufen am 4. März 2019.

- Udo H. Raab, Öffentliche Transaktionskosten und Effizienz des staatlichen Einnahmesystems, ISBN 3-428-08248-6, S. 222

- N. Gregory Mankiw, Principles of Economics, ISBN 978-0-538-45305-9, S. 165