Kommissionär

Kommissionär (aus lateinisch committere, „zusammenbringen, vereinigen“) ist ein Kaufmann, der gewerbsmäßig Kommissionsgüter im eigenen Namen, aber auf fremde Rechnung gegen Provision kauft oder verkauft.

Allgemeines

Vertragsparteien im Kommissionsgeschäft sind der Kommissionär und der Kommittent, ihr Vertrag wird Kommissionsvertrag genannt. Kommissionäre sind Absatzhelfer, denn sie treten zwischen die eigentlichen Käufer und Verkäufer, ohne im Regelfall Eigentum am Kommissionsgut zu erwerben. Kommissionäre werden nur ausnahmsweise Eigentümer, nämlich beim Selbsteintritt.[1] Als Kommissionsgut kommen Waren (Commodities) oder Wertpapiere in Betracht.[2]

Rechtsfragen

Der Kommissionär ist entweder Kaufmann, weil er nach § 1 HGB ein Handelsgewerbe betreibt oder ein gewerbliches Unternehmen nach § 2 HGB durch Eintragung in das Handelsregister. „Im eigenen Namen handeln“ bedeutet, dass der Kommissionär als Vertragspartner eines Dritten zunächst dessen Gläubiger oder Schuldner ist und dass der Kommittent Forderungen aus dem Kommissionsgeschäft erst nach Abtretung durch den Kommissionär an sich geltend machen kann;[3] auf die Abtretung hat der Kommittent einen Rechtsanspruch (§ 384 Abs. 2 HGB).

Der Kommissionsvertrag ist ein gegenseitiger Vertrag über eine Geschäftsbesorgung zwischen dem Kommittenten als Auftraggeber und dem Kommissionär als Auftragnehmer.[4] Der Kommissionär ist nach § 384 HGB verpflichtet, das übernommene Geschäft mit der Sorgfalt eines ordentlichen Kaufmanns auszuführen; er hat hierbei das Interesse des Kommittenten wahrzunehmen und dessen Weisungen zu befolgen. Er hat dem Kommittenten die erforderlichen Nachrichten zu geben, insbesondere von der Ausführung der Kommission unverzüglich Anzeige zu machen; er ist verpflichtet, dem Kommittenten über das Geschäft Rechenschaft abzulegen und ihm dasjenige herauszugeben, was er aus der Geschäftsbesorgung erlangt hat. Den Kommissionär trifft nach § 390 HGB eine Obhutshaftung, es sei denn, dass der Verlust oder die Beschädigung des Kommissionsgutes auf Umständen beruht, die durch die Sorgfalt eines ordentlichen Kaufmanns nicht abgewendet werden konnten. Nach Erfüllung des Geschäfts steht dem Kommissionär gemäß § 396 HGB eine Provision zu. Für diese sowie für gemachte Aufwendungen oder gewährte Vorschüsse hat der Kommissionär ein gesetzliches Pfandrecht an dem Kommissionsgut des Kommittenten (§ 397 HGB) bis zur vollständigen Bezahlung.

Der Einkaufskommissionär hat das Eigentum an der erworbenen Ware auf den Kommittenten zu übertragen oder den Anspruch auf Übereignung abzutreten und einen nicht ausgenutzten Kaufpreisvorschuss zurückzugewähren. Der Verkaufskommissionär hat dem Kommittenten das erhaltene Geld, sofern er es bar erhalten hat, nach § 929 BGB zu übereignen oder die noch nicht erfüllte Kaufpreisforderung gegen den Dritten nach § 398 BGB abzutreten. Den Besitz an nicht verkaufter Ware muss er zurück übertragen.

- Selbsteintritt

Nach § 400 HGB dürfen Kommissionäre bei Waren oder Wertpapieren mit einem Börsen- oder Marktpreis das Kommissionsgeschäft auch dadurch ausführen, dass sie das Gut, welches sie einkaufen sollen, selbst als Verkäufer liefern oder das Gut, welches sie verkaufen sollen, selbst als Käufer übernehmen. In diesem Falle ist der Kommissionär kein Absatzhelfer, sondern direkter Vertragspartner (Kontrahent) des Kommittenten; an der Provision ändert sich nichts (§ 403 HGB).

Bankwesen

Kreditinstitute treten nach ihren Allgemeinen Geschäftsbedingungen (AGB) (Besondere Bedingungen für das Kommissionsgeschäft)[5] im Wertpapierhandel mit Effekten als Kommissionäre auf, sofern keine Festpreisgeschäfte abgeschlossen werden.[6][7] Hierbei wird die Anschaffung oder Veräußerung von Finanzinstrumenten für einen Kunden von Kreditinstituten als Kommissionär in eigenem Namen für fremde Rechnung getätigt.[8][9] Die Ausführung von Aufträgen zum Kauf oder Verkauf von Wertpapieren im Wege der Kommission ist der Regelfall.[10] Festpreisgeschäfte kommen nur dann in Betracht, wenn die Vertragsparteien eines Wertpapiergeschäfts einen Festpreis vereinbaren und die Kreditinstitute keine zusätzlichen Bankgebühren für eine Geschäftsbesorgung in Rechnung stellen.[11]

Diese Ausführungsgeschäfte unterliegen den Rechtsvorschriften am Ausführungsort, die AGB gelten subsidiär. Erteilt der Kunde bei einer Wertpapierorder keine Weisung, wird sie im Inland an einer Börse unter Beachtung von BörsG, BörsO und WpHG ausgeführt. Handelt das Kreditinstitut als Kommissionär, so schließt es für Rechnung des Kunden im eigenen Namen mit einem anderen Marktteilnehmer ein Kauf- oder Verkaufsgeschäft ab. Für die Berechnung des ausmachenden Betrages des Kundengeschäfts wird der Börsenkurs des Ausführungsgeschäfts zugrunde gelegt, außerdem zahlt der Kunde eine Provision.

Wirtschaftliche Aspekte

Der Kommissionär wird rein auftragsbezogen tätig, so dass er weder ein Lagerrisiko noch ein Absatzrisiko besitzt. Durch die Obhutshaftung übernimmt er jedoch den Sachschaden aus Verlust oder Beschädigung des Kommissionsgutes. Er besitzt kein Zahlungsrisiko, weil seine Forderungen gegen den Kommittenten durch das gesetzliche Pfandrecht am Kommissionsgut gesichert sind. Eine besondere Form des Kommissionsgeschäfts ist im Außenhandel die Konsignation, die Übersendung verkaufsbereiter Ware an den Kommissionär – der in diesem Falle Konsignator heißt – mit dem Auftrag, diese Ware als Konsignationslager für Rechnung des Kommittenten oder Konsignanten zu verkaufen. In diesem Falle besitzt der Konsignator je nach Vertragsgestaltung ein Lagerrisiko.

Abgrenzung

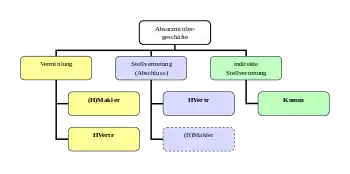

Handelt jemand im fremden Namen, ist er entweder Prokurist, Handelsvertreter oder Handlungsgehilfe, bei Handeln im eigenen Namen und auf eigene Rechnung ist er ein Eigenhändler.[12]

International

In Österreich enthält § 383 UGB für den Kommissionär eine gleichlautende Legaldefinition. Er ist nach § 384 UGB verpflichtet, das übernommene Geschäft mit der Sorgfalt eines ordentlichen Unternehmers auszuführen; er hat hierbei das Interesse des Kommittenten wahrzunehmen und dessen Weisungen zu befolgen. Außerdem hat er dem Kommittenten die erforderlichen Nachrichten zu geben, insbesondere von der Ausführung der Kommission unverzüglich Anzeige zu machen; er ist verpflichtet, dem Kommittenten über das Geschäft Rechenschaft abzulegen und ihm dasjenige herauszugeben, was er aus der Geschäftsbesorgung erlangt hat. Der Kommissionär kann nach § 396 Abs. 1 UGB seine Provision fordern, wenn das Geschäft zur Ausführung gekommen ist. Bei Nichtzahlung der Provision hat er ein gesetzliches Pfandrecht (§ 397 UGB), ihm steht der Selbsteintritt zu (§ 400 UGB). Wegen der Rechte und Pflichten verweist § 417 UGB beim Lagerhalter auf die Vorschriften für den Kommissionär.

In der Schweiz ist Einkaufs- oder Verkaufskommissionär, wer gegen eine Kommissionsgebühr (Provision) in eigenem Namen für Rechnung eines anderen (des Kommittenten) den Einkauf oder Verkauf von beweglichen Sachen oder Wertpapieren zu besorgen übernimmt (Art. 425 Abs. 1 OR). Hat der Verkaufskommissionär unter dem ihm gesetzten Mindestbetrag verkauft, so muss er dem Kommittenten den Preisunterschied vergüten, sofern er nicht beweist, dass durch den Verkauf von dem Kommittenten Schaden abgewendet worden ist und eine Anfrage bei dem Kommittenten nicht mehr tunlich war. Hat der Kommissionär günstiger gekauft, als der Kommittent vorausgesetzt, oder teurer verkauft, als er ihm vorgeschrieben hatte, so muss er den Gewinn dem Kommittenten überlassen (Art. 428 OR). Der Provisionsanspruch ergibt sich aus Art. 432 Abs. 1 OR, das Zurückbehaltungsrecht bei nicht bezahlter Provision ergibt sich aus Art. 434 OR. Der Selbsteintritt wird in Art. 436 OR „Eintritt als Eigenhändler“ bezeichnet. Der Lagerhalter ist nach Art. 483 Abs. 1 OR zur Aufbewahrung der Güter verpflichtet wie ein Kommissionär.

Einzelnachweise

- Erich Gutenberg, Grundlagen der Betriebswirtschaftslehre: Band 2: Der Absatz, 1955, S. 117

- Bernd Rohlfing, Wirtschaftsrecht 1, 2005, S. 249

- Bernd Rebe, Kommissionär, in: Wolfgang Lück (Hrsg.), Lexikon der Betriebswirtschaft, 2004, S. 374 f.

- Bernd Rebe, Kommissionsvertrag, in: Wolfgang Lück (Hrsg.), Lexikon der Betriebswirtschaft, 2004, S. 375 f.

- bei Sparkassen sehen die „Bedingungen für Wertpapiergeschäfte“ in Ziff. 1.2 vor, dass die Sparkassen Aufträge ihrer Kunden zum Kauf oder Verkauf von Wertpapieren als Kommissionärin ausführen können und sie dabei für Rechnung des Kunden mit einem anderen Marktteilnehmer oder einer Zentralen Gegenpartei ein Kauf- oder Verkaufsgeschäft (Ausführungsgeschäft) abschließen oder sie einen anderen Kommissionär (Zwischenkommissionär) beauftragen, ein Ausführungsgeschäft abzuschließen

- Michael Martinek, Franz-Jörg Semler, Eckhard Flohr (Hrsg.): Handbuch des Vertriebsrechts. 4. Auflage. C. H. Beck, München 2013, ISBN 978-3-406-64261-6, § 31, Rn. 2.

- Claus-Wilhelm Canaris: Handelsrecht. 24. Auflage. C. H. Beck, München 2006, ISBN 978-3-406-52867-5, § 30, Rn. 10.

- Hartmut Oetker (Hrsg.), Kommentar zum Handelsgesetzbuch, 3. Auflage, 2013, § 383 Rn.23.

- BGH, Urteil vom 25. Juni 2002, Az.: XI ZR 239/01 = WM 2002, 1687

- Adolf Baumbach/Klaus J. Hopt, Kommentar HGB, 30. Aufl., 2000, (8) AGB-WPGeschäfte 1 Rdn. 1

- Herbert Jütten, in: Thorwald Hellner/Stephan Steuer, Bankrecht und Bankpraxis, 2001, Rdn. 7/68

- Dieter Krimphove, Handelsgesetzbuch, 2005, S. 53