Kassenhaltungskoeffizient

Der Kassenhaltungskoeffizient (auch Cambridge-k genannt) ist eine volkswirtschaftliche Kennzahl, die den Anteil des Einkommens, den die Wirtschaftssubjekte in ihrer Kasse halten wollen, anzeigt.[1] Aus ihm ist auch die durchschnittliche Verweildauer des Geldes in einer Kasse ersichtlich, d. h. der Zeitraum zwischen zwei Einkommenszahlungen.[2]

Ideengeschichte

Der Kassenhaltungskoeffizient tritt in unterschiedlichen Modellen zum geldwirtschaftlichen Gleichgewicht auf. Je nach Interpretation der Beziehungen wird er als abhängige oder unabhängige Variable gesehen. Nach der klassischen Auffassung wird angenommen, dass sich Vermögen, Zinssatz und Erwartungen im Gegensatz zum Kassenhaltungskoeffizienten nicht ändern.[3] Ein Beispiel für diese quantitätstheoretische Interpretation ist die von Alfred Marshall und Arthur Cecil Pigou bekanntgemachten Cambridge-Gleichung, in welcher der Kassenhaltungskoeffizient als unabhängige Variable auftritt.[4]

Die Tatsache, dass in der Quantitätstheorie eine eindeutige Kausalbeziehung von der Geldmenge zum Preisniveau führt, kritisierte John Maynard Keynes. Nach seiner Auffassung ist die Geldhaltung vom Zins abhängig.[5] Bei einem hohen Zins sinkt die Nachfrage an liquiden Mitteln, da eine Geldanlage lohnend erscheint. In diesem Fall wäre der Kassenhaltungskoeffizient eher niedrig, sodass sich ein negativer Zusammenhang mit dem Zins erkennen lässt.[6]

Herleitung

Auf Basis der Quantitätsgleichung

In der Quantitätsgleichung ergibt sich das nominale Einkommen PY durch Multiplikation des Geldangebots mit der Geldumlaufgeschwindigkeit V. Zur Überleitung in die Cambridge-Gleichung wird dieser Ausdruck nach der Geldmenge umgestellt. Damit gilt:

Die Summe der Kassenbestände aller Wirtschaftssubjekte bildet die Geldnachfrage. Diese entspricht im Gleichgewicht dem Geldangebot. Aus dem Kehrwert der Geldumlaufgeschwindigkeit ergibt sich der Kassenhaltungskoeffizient k:

Eine hohe Umlaufgeschwindigkeit des Geldes bedeutet, dass der Kassenhaltungskoeffizient niedrig ist.[7]

- Beispiel

Das volkswirtschaftliche Nominaleinkommen PY soll 100 Geldeinheiten betragen. Angenommen, die Wirtschaftssubjekte halten jede Geldeinheit 1 Jahr, dann beträgt der Kassenhaltungskoeffizient k = 1. Damit ist eine Geldmenge von 100 GE erforderlich. Halten die Wirtschaftssubjekte eine Geldeinheit durchschnittlich 3 Monate in der Kasse, beträgt k = 0,25 Jahre. Durch Einsetzen der Größen ergibt sich:

Damit ist eine Geldmenge von 25 GE ausreichend.[8]

Auf Basis der LM-Gleichung

Bei dieser Betrachtung ist aus dem Kassenhaltungskoeffizient die Reaktion der Geldnachfrage auf eine Veränderung des Zinssatzes ersichtlich. Die Kennzahl lässt sich durch die Umstellung der Geldnachfragefunktion (siehe LM-Funktion) nach der Funktion des Zinssatzes L(i) ermitteln und entspricht dem Verhältnis von der Geldnachfrage Md zu dem Nominaleinkommen PY:

Die hier betrachtete Geldmenge setzt sich aus dem Bargeld und den Sichteinlagen zusammen (M1).[1]

- Beispiel

Gegeben ist ein Realeinkommen Y in Höhe von 100 GE sowie ein Preisindex von 2. Die Geldnachfrage M betrage 50 GE. Wie lange befindet sich eine Geldeinheit durchschnittlich in der Kasse? Das Einsetzen der Größen führt zu:

Damit befand sich eine GE durchschnittlich 0,25 Perioden in der Kasse. Dies entspricht wieder 3 Monate.[9]

Einflussfaktoren

Aus (neo-)klassischer Sicht wirken auf die Höhe des Kassenhaltungskoeffizienten die Zahlungsgewohnheiten, die Bankenstruktur, die Zahl der Produktionsstufen sowie der Monopolisierungsgrad einer Volkswirtschaft.[7] Der Einfluss der Zahlungsgewohnheiten soll an einem Beispiel verdeutlicht werden:

- USA und Deutschland im Vergleich

In den USA hat der verstärkte Einsatz von Kreditkarten die Höhe des Kassenhaltungskoeffizienten sukzessiv verringert. Bei dieser Zahlungsmethode erfolgt die Bezahlung erst, wenn die Kreditkartenabrechnung vom Girokonto abgebucht wird. Bis zu diesem Zeitpunkt sind nur geringe liquide Mittel notwendig, sodass ein großer Teil verzinslich angelegt werden kann.

Da sich solche Finanzinnovationen in Deutschland jedoch nicht durchgesetzt haben, stieg der Kassenhaltungskoeffizient stetig an. Die bevorzugte Zahlungsmethode ist weiterhin das Lastschriftverfahren, bei dem der Betrag direkt vom Girokonto abgebucht wird. Damit muss ein höherer Geldbestand gehalten werden.[10]

Ausschlaggebend für die Höhe des Kassenhaltungskoeffizienten im keynesianischen Geldmarktmodell sind zum einen die Häufigkeit der Einkommenszahlungen sowie die Anzahl der Umwandlung von Geld und verzinslichen Aktiva wie z. B. Wertpapiere. Je öfter diese Ereignisse auftreten, desto kleiner ist der Kassenhaltungskoeffizient.[11]

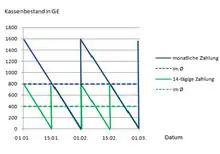

- Beispiel zur Häufigkeit des Einkommens

Die Graphik zeigt die Entwicklung der Transaktionskasse bei monatlicher und 14-täglicher Einkommenszahlung an die Haushalte. Die blaue Linie entspricht einem monatlichen Einkommen in Höhe von 1600 GE. Damit ist ein durchschnittlicher Geldbestand von 800 GE notwendig. Der Kassenhaltungskoeffizient beträgt 1/12. Im Vergleich zur grünen Linie wird deutlich, dass der Kassenhaltungskoeffizient bei einer eher kurzfristigen Auszahlung des Einkommens auf 1/24 sinkt.

Da die Einkommen der Haushalte und Unternehmen einen Kreislauf bilden (siehe auch einfacher Wirtschaftskreislauf), würde die Kassenbestandslinie der Unternehmen entgegengesetzt verlaufen.[12]

Literatur

- O. Blanchard, G. Illing: Makroökonomie. 4. Auflage. Person Studium, München 2006.

- E. Fees: Makroökonomie. 3. Auflage. Vahlen, München 2004.

- B. Felderer, S. Homburg: Makroökonomik und neue Makroökonomik. 9. Auflage. Springer, Köln 2005.

- G. Mussel: Einführung in die Makroökonomie. 8. Auflage. Vahlen, München 2004.

- K. Rittenbruch: Makroökonomie. 11. Auflage. Oldenbourg, München 2000.

- G. Schmitt-Rink, D. Bender: Makroökonomie geschlossener und offener Volkswirtschaften. 2. Auflage. Springer, Berlin 1992.

Einzelnachweise

- Blanchard; Illing (2006), S. 120.

- Mussel (2004), S. 124.

- Universität Augsburg (2003), S. 9.

- Felderer; Homburg (2005), S. 80.

- Fees (2004), S. 24.

- Blanchard; Illing (2006), S. 114 f.

- Rittenbruch (2000), S. 215.

- Felderer; Homburg (2005), S. 80.

- Rittenbruch (2000), S. 215.

- Blanchard, Illing (2006), S. 114 ff.

- Schmitt-Rink, Bender (1992), S. 113.

- Mussel (2004), S. 123.