Weltwährung

Als Weltwährung wird die Idee einer weltweit gültigen Währung verstanden, mit der manche Ökonomen das derzeitige Währungs- und Wechselkurssystem ersetzt sehen wollen.

Bereits während der Konferenz von Bretton-Woods 1944 spielte die Idee einer Weltwährung in den Hauptplänen zu einer Nachkriegswährungsordnung eine große Rolle. Der britische Plan, besonders Keynes’ Plan sah die Weltwährung Bancor vor. Auch der offizielle amerikanische Plan, besonders Whites Plan, enthielt die Idee einer Weltwährung namens „Unitas“. Allerdings verwarfen die amerikanischen Unterhändler die Idee, um dem US-Dollar die Vormachtstellung im internationalen Währungssystem zu sichern.[1]

Das derzeitige Währungssystem gilt als Auslöser der Fachdiskussion zu einer Weltwährung seit dem Zusammenbruch des Bretton-Woods-Systems im Jahre 1973. Es bildet den Rahmen für internationale Zahlungsströme, definiert die Regeln für Wechselkursregime und stützt sich auf Institutionen wie den IWF, die das System überwachen und sichern. In der Fachliteratur wird das derzeitige Währungssystem häufig auch als „non-system“ beschrieben, da durch wenige, verbindliche Regeln eine fast vollständige Freiheit bei der Wahl des Wechselkursregimes existiert. In Folge können teilweise starke Wechselkursschwankungen zwischen den nationalen Währungen auftreten. Damit verbunden sind weitreichende, auch negative Konsequenzen für die wirtschaftliche Entwicklung vieler Länder und Regionen. Nach Ansicht verschiedener Ökonomen ermöglicht dieses „non-system“ somit zu wenig Nachdruck auf den Abbau globaler Ungleichgewichte.[2][3]

Zu den prominentesten Befürwortern einer Weltwährung gehören der ehemalige Vorsitzende der Federal Reserve, Paul Volcker und der Wirtschaftsnobelpreisträger Robert Mundell. Aufgrund großer Bedenken vieler Ökonomen, wie der Wirtschaftsnobelpreisträger Milton Friedman und Paul Krugman, vor allem jedoch aufgrund fehlender politischer Unterstützung erscheint die Einführung einer Weltwährung in den kommenden Jahren und Jahrzehnten fast unmöglich.

Ansätze zu einer Weltwährung

Goldstandard

Seit Anfang des 19. Jahrhunderts existierte in aufstrebenden westlichen Nationen zunehmend der internationale Goldstandard, sodass man von ihm als erstem, international gültigem Währungssystem mit partieller Golddeckung des Papiergeldes sprechen kann.[4] Allerdings entwickelten bereits während der Zeit des Goldstandards Ökonomen, wie Walter Bagehot, den Wunsch nach einer Verbesserung des Systems, um unbrauchbare Informationen und Transaktionskosten, die im internationalen Handel entstanden, zu sparen.[1]

Nach dem amerikanischen Ökonomen und Harvard-Professor Richard N. Cooper treffen in wirtschaftlich ungünstigen Bedingungen Vorschläge zu einer Stärkung der Rolle von Gold im Währungssystem regelmäßig auf eine große Zuhörerschaft. Die Vorschläge zur Wiedereinrichtung der geldpolitischen Rolle von Gold weisen dabei eine große Bandbreite auf, von der Wiederetablierung des Goldes als Währungsreserve bis hin zur ausgewachsenen Restauration einer Goldwährung. Der Gedanke hinter dem Vorschlag des Goldes als erneute Währungsreserve ist, das Wachstum des Geldangebotes zu begrenzen. Nach der Auffassung von Cooper bieten diese Währungsreserven allerdings keine geldpolitische Disziplin in den betreffenden Volkswirtschaften. Als Beispiel führt er die Vereinigten Staaten an, die offiziell von 1900 bis zum Zusammenbruch des Bretton-Woods-Systems 1973 ihre Reserven mit Gold sicherten, wobei die meiste Zeit die Goldreserveanforderungen nicht bindend waren.[5]

Die Ziele der Befürworter einer wachsenden geldpolitischen Rolle des Goldes sind die Wiedereinsetzung und Aufrechterhaltung von Preisstabilität, da es ihrer Meinung nach durch Gold-Währungsreserven zu keinen inflationären Entwicklungen mehr kommen könnte. Nach Cooper sehen manche der Befürworter somit in der Wiederetablierung des Goldes einen praktikablen Weg feste Wechselkurse zwischen Währungen, insbesondere den Leitwährungen, wiederherzustellen. Allerdings blieben die Preise während des Goldstandards im 19. Jahrhundert nicht stabil, sondern variierten mit der Wachstumsrate des Goldvorkommens. Stieg das Goldvorkommen nicht stark genug, waren die Preise gezwungen zu fallen, so Cooper. Weiterhin war das Preisniveau nur insoweit stabil, als die Handelsbedingungen zwischen Gold und anderen Gütern stabil blieben. Schlussfolgernd aus seiner historischen Analyse sieht Richard N. Cooper den Goldstandard nicht als zukunftsweisenden Ansatz einer Weltwährung an.[5]

Leitwährungen mit Potential zu einer Weltwährung

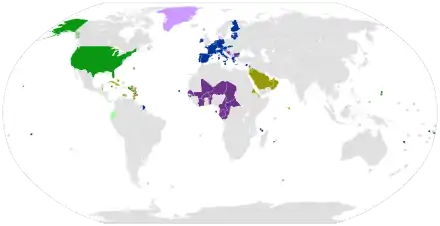

Der US-Dollar ist seit Ende des Zweiten Weltkriegs mit Abstand die international bedeutendste Währung. Er besitzt eine wichtige Rolle für das Funktionieren des derzeitigen Weltwährungssystems. Die zunehmende Bedeutung des Dollars als Leit- und Reservewährung und als Ansatz einer Weltwährung wird als Dollarisierung bezeichnet.[6]

Unter „Dollarisierung“ versteht man die Einführung und Nutzung des US-Dollars als Ersatz für die eigene nationale Währung. Nach Myron Frankman kann es zwar in diesem Prozess zu einem Aufschwung im betreffenden Land kommen, der zu stabilen wirtschaftlichen Beziehungen wie der Vermeidung von Währungskrisen und Inflation sowie engerer Integration führt. Allerdings sieht er es als ebenso wahrscheinlich an, dass Deflation, Arbeitslosigkeit und politische Spannungen folgen können.[7] Besonders Entwicklungs- und Schwellenländer, die lange Zeit mit hoher Inflation und anhaltender makroökonomischer Unausgeglichenheit kämpften, wählten die Nutzung des Dollars als Ersatz oder als Buchungs- und Handelseinheit neben ihrer heimischen Währung. Mitte der 90er Jahre war die weltweite Nachfrage nach dem Dollar so stark, dass 2/3 der neuemissionierten Dollar exportiert wurden. Manche Länder „dollarisierten“ offiziell, etwa durch die Schaffung eines Wechselkursarrangements, wie Argentinien von 1992 bis 2001, oder durch Abschaffung der heimischen Währung und vollständigem Ersatz durch den Dollar wie in Ecuador und El Salvador. Darüber hinaus nehmen die meisten Länder deutlich vom Dollar Gebrauch, da sie ihn ebenfalls als nationale Währung in den traditionellen Geldfunktionen verwenden. Somit sind diese Länder als „partiell dollarisiert“ zu bezeichnen.[6]

Der neuerdings zweitwichtigsten Leitwährung, dem Euro, werden von vielen Ökonomen ebenfalls deutliche Wachstumspotentiale zugeschrieben. So zeigen die vom IWF erhobenen Daten, dass der Euro als Gemeinschaftswährung deutlich mehr offizielle Investoren anzieht als die früheren, nationalen Währungen zusammengenommen. Die eindeutige Verbesserung von 7½ Prozentpunkten 1999, verglichen mit dem früheren Währungskorb aus 1998, verdeutlicht nach dem IWF zwei Aspekte.

- Erstens, die Entwicklung ist konsistent mit der Theorie, dass zu jeder Zeit mehr als nur eine wichtige Investitions- und Leitwährung existieren kann. Damit verbunden steigt auch die Bedeutung des Euro als internationale Reservewährung.

- Zweitens, bestätigt die Entwicklung die Vorhersagen zu deutlichen Diversifikationseffekten.[8]

Etwa 650 Millionen Menschen leben im Euroraum bzw. in Ländern, deren Währungen eng an den Euro gebunden sind. Dabei beinhaltet diese Zahl bereits die 157 Millionen Menschen in den CFA Franc-Ländern West- und Äquatorialafrikas, deren Währungen sehr eng an den Euro orientiert und durch das Französische Schatzamt besichert sind. Nach Martha A. Starr zeigte Europa sich selbst mit der Einführung des Euro, dass es tatsächlich beabsichtigt und fähig ist die Herausforderungen einer Währungsunion anzunehmen. Daran beteiligt sind nicht nur die relativ ähnlichen westeuropäischen Staaten, sondern auch die früher sozialistisch geprägten mittel- und osteuropäischen Länder. Dieses Projekt gilt nach herrschender Meinung als Vorbild für eine Währungsunion durch verschiedene Volkswirtschaften und als Beispiel eines breiter aufgestellten Währungssystems.[6] John Williamson bringt in seinem, 2000 erschienenen Fachartikel The role of the IMF: A guide to the reports den Vorschlag einige Erfahrungen aus der Eurozone in die Reform des Weltwährungssystems aufzunehmen. Als beispielhaft findet er die fiskalischen Maastricht-Kriterien für Präqualifizierungskriterien von Staaten zu einer Weltwährung.[9] Auch The Economist äußerte sich in seinem Artikel One world, one money. 1998 sehr optimistisch über die Entwicklung des Euros. Sollte sich der Euro erfolgreich über einen längeren Zeitraum etablieren, wird der Gedanke einer Weltwährungsunion wesentlich interessanter erscheinen.[10]

Ansatz von Sonderziehungsrechten

Ausgehend von dem belgisch-US-amerikanischen Ökonomen Robert Triffin führte der IWF zum Ende des Bretton-Woods-Systems als neues Reserveaktivum das Sonderziehungsrecht, kurz SZR, 1969 ein. Somit entstand zum ersten Mal in der Währungsgeschichte ein Instrument, das auf der Grundlage internationaler Vereinbarungen Währungsreserven schuf. SZR selbst ist keine Währung, erfüllt aber die Eigenschaft einer Recheneinheit und besteht derzeit aus einem Währungskorb, der 44 % US-Dollar, 34 % Euro und jeweils 11 % Yen und Pfund Sterling umfasst.[11] Bisher ist das SZR nur bedingt als Reservewährung akzeptiert, da es lediglich einen Anspruch auf Devisen darstellt. Somit macht es nur einen geringen Anteil in den Reserveportfolios der Zentralbanken aus. Unterstützt wird die aktuelle Situation durch die Zuteilungsmodalitäten. Dem IWF beigetretenen Ländern wird SZR aktuell nur bei dessen Neuausgabe zugeteilt. Weiterhin handeln nur Zentralbanken und staatliche Institutionen SZR, private Akteure sind derzeit ausgeschlossen.

Allerdings besitzt SZR nach Meinung verschiedener Ökonomen das Potential als künstliche Währungs- oder Recheneinheit der Vision John Maynard Keynes’ zu folgen. So wäre ihrer Ansicht nach ein Vorteil der SZR die Kontrolle durch eine supranationale Institution, beispielsweise den IWF. Mit einer neuen, auf SZR basierenden Währungsordnung würden die einzelnen Reservewährungsländer über neue Möglichkeiten der Wechselkurspolitik zur Anpassung an wirtschaftliche Ungleichgewichte verfügen. Anforderungen für diese Veränderungen wären eine Neuausrichtung der Aufgaben des IWF und eine Kapitalakquisition durch Übertragung nationaler Währungsreserven an den IWF. Weiterhin müsste das Handelsvolumen des SZRs deutlich erhöht werden. Ein SZR-Einsatz auch im internationalen Handel wäre bei Finanztransaktionen durch die Schaffung eines Abrechnungssystems zwischen dem SZR und den einzelnen Währungen möglich. Nachteilig wirkt allerdings, dass SZR als Währungskorb ständigen Schwankungen unterliegt, was den Kurs zu den Währungen der einzelnen Korbteilnehmer, also auch der Mitgliedsländer, betrifft. Problematisch wäre ebenfalls die Verteilung der Zuständigkeit um SZR auf Weltmaßstab zu vermehren. Nach Meinung Friedrich August von Hayeks würde sich lediglich eine politische „Multilateralisierung“ der Geldschöpfung entwickeln, von der nicht weniger Inflation als von den USA und ihrem US-Dollar zu erwarten wäre. Derzeit ließen sich viele der genannten Ziele und Hoffnungen in den SZR aber auch einfach durch einen ausgewogenen Reservewährungskorb erfüllen, sodass der SZR nach herrschender Meinung nicht wesentlich an Bedeutung gewinnen wird.[11]

Positionen zu einer Weltwährung

Im Rahmen der Theorie optimaler Währungsräume diskutieren Ökonomen das Für und Wider der Zusammenlegung von Währungsräumen. Dabei stehen viele einflussreiche Ökonomen wie Paul Krugman und Jeffrey Sachs dem Gedanken einer Weltwährung sehr skeptisch gegenüber. Andere wie Robert Mundell, Robert Barro und zu bestimmten Zeiten auch The Economist sehen die Weltwährung als exzellente Idee, die das Ausmaß zu dem schwankende Geldwerte die Weltwirtschaft bestürzen minimiert.[6] The Economist behandelte explizit 1988 das Thema der Weltwährung.[12]

Seit der Konferenz von Bretton-Woods

John Maynard Keynes befürwortete bereits in seinem 1943 veröffentlichten Werk, „Proposals for an International Clearing Union“, zu deutsch also eine Internationale Verrechnungsunion, die als Weltzentralbank fungieren sollte. Diese sollte die Stabilität und Integrität des internationalen Zahlungs- und Währungssystems sichern sowie eine neue Geldeinheit, also eine Weltwährung, ausgeben. Die Bezeichnung dieser Weltwährung war für Keynes allerdings zweitrangig, wobei er in seinen Ausführungen besonders den Begriff des „Bancor“ verwendete. Nach Keynes Vorschlag sollte der „Bancor“ jedoch nicht die nationalen Währungen ersetzen, sondern als Zahlungsinstrument in internationalen Transaktionen dienen.[13]

Nach herrschender Meinung spielte das sogenannte Triffin-Dilemma eine entscheidende Rolle in der Problemdiagnose des Währungssystems seit der Konferenz von Bretton-Woods. Benannt wurde die Theorie nach Robert Triffin. Er veröffentlichte sie 1959 in seinem Buch: Gold and the Dollar Crisis. Das Triffin-Dilemma besagt einerseits, dass korrigiert die USA ihr großes Handelsbilanzdefizit, würde der Rest der Welt enorme Liquiditätsengpässe erleiden. Andererseits, versagt die USA ihr Defizit auszugleichen, würde sie nicht länger in der Lage sein ihre Dollar-Währung an das Gold zu binden, was eine weltweite Vertrauenskrise in das Währungssystem auslösen würde.[14]

Robert Triffin bezeichnet das seit dem Zusammenbruch des Bretton-Woods-Systems 1971 existierende System der flexiblen Wechselkurse und liberalisierter Finanzmärkte als „non-system“. Die Gründe dafür sind, dass arme Länder zunehmend durch dieses System unterdrückt werden, das Gewinne in den Händen von wenigen konzentriert und sich durch Aufmerksamkeitsmängel von Politikern im Anpassen von Wechselkursen auszeichnet.[15]

Der von John Maynard Keynes in den 1930er Jahren entwickelte Vorschlag der Einführung einer Transaktionssteuer, um spekulative Finanzströme zu lenken, wurde von mehreren Ökonomen aufgegriffen. So erweiterte James Tobin diese Idee in seiner 1972 vorgeschlagenen weltweit einheitlichen (Lenkungs-)Abgabe auf spekulative internationale Devisentransaktionen, der sogenannten Tobin-Steuer. Tatsächlich bevorzugte aber auch Tobin eine Weltwährung mit unterstützenden Institutionen gegenüber einer solchen Steuer. Er empfiehlt aber letztere, da eine Weltwährung für ihn noch weit entfernt scheint.[16]

Um die Aussichten eines Weltwährungssystems zu bedenken, halten manche Ökonomen es für sinnvoll spezifische Entwürfe mit gegenwärtigen Annahmen über optimale, institutionelle Ordnungen für Währungspolitik zu verbinden. Dadurch soll der Prozess der Entscheidungsfindung für die Öffentlichkeit tragbar werden. Einen solchen Entwurf veröffentlichte der Harvard Professor Richard Cooper 1984 in seinem Artikel A monetary system for the future. Coopers Vision war entschieden langfristig und einflussreich für andere Ökonomen. Er erwartete kein Weltwährungssystem innerhalb der nächsten 25 Jahre nach der Veröffentlichung des Artikels. Allerdings vermutete er, dass die Zeit der Weltwährung kommen wird, da der Bedarf in einem zunehmend globalen Finanzmarkt vorhanden ist. In seinem Entwurf entwickelte er eine breit aufgestellte Währungsunion, die im Kern von fortgeschrittenen, westlichen Industrienationen geprägt wird und somit einen wachsenden Kreis teilnehmender Länder anzieht. Im Zentrum dieses Währungssystems würde eine supranationale Währungsbehörde verantwortlich für die Ausgabe der Währung und die Lenkung der Geldpolitik sein. Als Währung kam für Cooper neben dem US-Dollar auch eine völlig neugeschaffene in Frage. Das Entscheidungsfindungsorgan der Währungsbehörde würde aus Repräsentanten der teilnehmenden Länder bestehen, welche gegenüber ihren Regierungen verantwortlich wären. Nach Cooper könnte die Stimmenverteilung der Repräsentanten des neuen Organs entsprechend der Größe des BIP der teilnehmenden Länder aufgeteilt werden. Die Währungsbehörde erhielte so die Kernmandate einer Weltzentralbank, um die makroökonomische Stabilität zu erhalten und Liquiditätsprobleme zu entschärfen. Allerdings stellt Cooper auch fest, dass Möglichkeiten für Fehler durch Banken und Regierungen weiterhin vorhanden bleiben. Seiner Meinung nach würde es sich jedoch, durch die Annahme einer Weltwährung, für ein Land erschweren finanzielle Probleme durch eine künstliche Abwertung der Währung zu lösen und in andere Länder zu exportieren.[13]

Seit der New Economy

Mit der New Economy Ende der 1990er Jahre diskutierten verschiedene bekannte Ökonomen Ideen einer Bewegung auf eine Weltwährung. So schrieb Robert Mundell in seinem 1995 veröffentlichten Werk The International Monetary System: The Missing Factor, dass der fehlende Bestandteil in der derzeitigen internationalen Währungsordnung eine Weltwährung ist. Solange eine solche nicht existiert, bleibt nach Mundells Meinung die bestehende Ordnung nur die „zweitbeste Lösung“.[13]

Robert Barro, US-amerikanischer Wirtschaftswissenschaftler und Ökonom, entwickelte in seinem 1999 erschienenen Werk Let the Dollar Reign From Seattle to Santiago die Idee eines rationalisierten, dollarbasierten Währungssystems für die westliche Hemisphäre. Er argumentiert, dass der Gebrauch einer Weltwährung wesentliche Ursachen bisheriger Wirtschaftskrisen, wie starke Wechselkursschwankungen auf den Finanzmärkten durch Währungsabwertungen, eliminieren würde. Entscheidend sind für ihn verbindliche Regelungen zum Gebrauch der Funktion Kreditgeber letzter Instanz, um das moralische Risiko und Missbrauchsmöglichkeiten zu verhindern.[6]

Nach Arthur Grimes wird sich nach einer Bewegung zu einer Weltwährung kein wirtschaftlicher Gegendruck zur Wiederetablierung von nationalen Währungen entwickeln. Den Grund dafür beschreibt er in den Ausführungen seines Fachkommentars Case for a World Currency: Is an ANZAC Dollar a Logical Step? von 2000. Er sieht den großen Vorteil einer Weltwährung in den stark reduzierten Transaktionskosten und den Möglichkeiten, mit jedem Partner weltweit Handel zu treiben, unabhängig von seinem Standort.[17]

Die benannten Vorteile der Dollarisierung sieht Myron Frankman ebenfalls in der Einführung einer Weltwährung. Seine Ausführungen veröffentlichte er in dem Fachbeitrag Beyond the Tobin Tax: Global Democracy and a Global Currency 2002. So würde es weder aufwändige Wechselkursverhandlungen noch Kompromisse oder neue weitere Institutionen geben müssen. Eine Weltwährung sollte seiner Meinung nach das Ergebnis eines gemeinsamen Engagements sowie der Anstrengung zur Schaffung eines weltweiten, demokratischen Föderalismus sein. Für Frankman ist die Erweiterung der Freihandelsdomäne und freier Märkte ein ebenfalls sehr wichtiges weltweites Projekt. Er sieht das wahre Ziel in der Abschaffung von Einkommensunterschieden und den Freihandel als Mittel dieses Ziel zu erreichen. Eine etablierte Weltwährung würde seiner Meinung nach dieses Ziel erreichen, da sie einen freien grenzübergreifenden Handel impliziert.[18]

In seinem Fachartikel The case for a world currency 2005 erweitert Robert Mundell seine 1995er Ausführungen. Dieser Beitrag beginnt allerdings mit dem Ansatz stabilisierter Wechselkurse zwischen dem US-Dollar, dem Euro und dem japanischen Yen, auf dessen Grundlage schrittweise eine Weltwährung namens „Intor“ entwickelt werden sollte. Aus diesen drei Leitwährungen würde sich ein Währungskorb mit festen Anteilen bilden, dessen Einheit nennt Mundell „DEY“, für Dollar-Euro-Yen. Er hofft auf eine Mehrfach-Währungsunion aus der Federal Reserve Bank, der Bank of Japan und der Europäischen Zentralbank, die ein festes Wechselkursgebiet mit gemeinsamer Geldpolitik festlegt. Nach erfolgreicher Etablierung des „DEY“ könnte nach Mundell ein sogenannter „Ministerrat des IWF“ für eine schrittweise Einführung der Weltwährung „Intor“ stimmen.[19]

The Economist sieht in seinem Artikel One world, one money die Vorteile einer Weltwährung in der Offenheit im Handel und in der Bewegungsfreiheit von Produktionsfaktoren. Schwankende Wechselkurse destabilisieren den internationalen Handel und Investitionen, indem relative Preise von ihrem fundamentalen Wert entfernt werden. Starke Wechselkursbewegungen waren in den Krisen der 1990er Jahre keine Dämpfer, sondern Beschleuniger und eine der Ursachen. Eine Lösung wäre die steigende Integration der Länder im Welthandel mit einer Festsetzung der Wechselkursraten zu verbinden, gemeint ist nach The Economist eine einzige weltweite Währungsunion.[10]

Paul Volcker, ehemaliger Vorstandsvorsitzender der Federal Reserve äußerte sich wie folgt: “A global economy needs a global currency.” (deutsch: „Eine Weltwirtschaft braucht eine Weltwährung.“)[6]

Der US-amerikanische Professor für Volkswirtschaftslehre, Paul Krugman entfernt sich von der Idee einer Weltwährung in seinem 1999 erschienenen Werk Monomoney Mania: Why fewer currencies aren't necessarily better. Seiner Meinung nach sind die Bestrebungen zu einer Währungskonsolidierung, hin zu einer Weltwährung, nur eine „intellektuelle Marotte“, da er eine Vielfalt von gesunden Währungen für wirtschaftlich fortschrittlicher erachtet.

Auch Milton Friedman sieht die Erwartungen an eine Weltwährung als „Ungeheuerlichkeit“.[20] Seine Haltung basiert auf seinen geschilderten Erwartungen des 2001 veröffentlichten Artikels One World, One Money?. Die Kontrolle über eine solche Weltwährung liege nur in den Händen einer „kleinen Gruppe nicht gewählter Beamter, die in keiner Wahl für ihre Handlungen zu Verantwortung gezogen werden“.[13]

Der US-amerikanische Ökonom Jeffrey Sachs vertritt in seinem 2002 veröffentlichten Werk Why dollarization is more straitjacket than salvation, die Meinung, dass Entwicklungsländer ihre eigene, nationale Währung beibehalten sollten. Als einen wesentlichen Grund nennt er die historischen Erfahrungen dieser Länder, die ihre Währung etwa für den Dollar aufgaben und damit größere wirtschaftliche Schäden als Vorteile erlitten.[6]

Faktoren für einen Weltwährungsstatus

Der IWF identifiziert fünf Hauptfaktoren, sogenannte „facilitating factors“ oder FF, für einen internationalen Status einer Währung. Da eine Weltwährung dieses Stadium erreicht haben muss um als solche anerkannt zu werden, sind die FF auch auf sie anwendbar.[21]

Vorstellung der Faktoren

- Größe der Volkswirtschaft

Internationale Währungen werden meist mit großen, wettbewerbsfähigen Volkswirtschaften verbunden, insbesondere denen mit weitreichenden Handels- und Finanzverbindungen. Eine solche Volkswirtschaft erzeugt große Märkte im ausländischen Handel, wobei sie auf den heimischen Märkten ebenso stark vertreten ist. Zwar ist der Aufbau und die Wartung eines passenden Informationsnetzwerkes mit hohen Kosten verbunden, aber durch das große Marktvolumen dieser dominanten Volkswirtschaft sinken auch ihre Transaktionskosten.[21]

- Hoch entwickeltes Finanzsystem

Internationale Währungen werden ebenfalls meist mit offenen, liquiden und hoch entwickelten Finanzsystemen verbunden. Diese erhöhen die Attraktivität der Währung in mindestens drei Arten: Erstens, sie bieten den Teilnehmern internationaler Märkte tiefe und liquide Zweitmärkte für Sicherheiten. Zweitens, sie bieten weiterhin auch eine große Bandbreite an Nebendienstleistungen für die Teilnehmer der internationalen Märkte. Drittens, ein hoch entwickeltes Finanzsystem wird ebenfalls ausländische Geschäfte anziehen. Diese Möglichkeit erleichtert es Marktteilnehmern Kapital in einer internationalen Währung zu investieren oder zu leihen und die Erlöse in die heimischen Währungen umzuwandeln.

- Vertrauen in den Wert der Währung

Internationale Währungen werden auch als wertvolle Reserven gehalten. Weiterhin muss eine internationale Währung als einwandfrei angesehen werden, deren zukünftiger Wert für Güter und Dienstleistungen stabil ist. Das Vertrauen in eine Währung ist indirekt auch für ihre Funktion als Wechselmedium entscheidend.

- Politische Stabilität

Besonders aus der geschichtlichen Perspektive ist dieser Faktor für Ökonomen wichtig. Nach Robert Mundell wird eine Währung wertlos, wenn der herausgebende Staat zusammenbricht. Aus politischen Unionen entstandene Währungsunionen können im historischen Ablauf als stabiler angesehen werden.

- Netzwerk externer Effekte

Das Phänomen der externen Effekte eines Netzwerkes wird oft mit internationalen Währungen verbunden, wobei diese an Wert steigen, je größer ihr weltweiter Gebrauch ist. Je größer das Nutzernetzwerk, umso attraktiver wird die Weltwährung auch für den einzelnen Nutzer. Die nachfrageseitigen Volkswirtschaften profitieren von der gestiegenen Liquidität der Währung, welche sich aus dem gewachsenen Netzwerk ergibt, das mehr potentielle Gegenangebote enthält, wodurch ebenfalls die Wahrscheinlichkeit eines schnellen und erfolgreichen Wiederverkaufs steigt. Eine solche Entwicklung ist selbstverstärkend und würde zu einer relativ schnellen Verbreitung der Weltwährung führen, diese stärken und gleichzeitig konkurrierende Leitwährungen schwächen.[21]

Übertragung der Faktoren auf eine Weltwährung

Betrachtet man die Größe der Volkswirtschaft, dann müsste eine Weltwährung aus einer der wichtigen Leitwährungen oder aus ihrer Kombination hervorgehen. So besagt Fred Bergsten in seinem 1997 erschienenen Werk The Dollar and the Euro, dass die EU 31 Prozent der Weltproduktion und 20 Prozent des Welthandels, die innereuropäischen Transaktionen ausgeschlossen, ausmacht. Im Gegenzug erwirtschaften die Vereinigten Staaten 27 Prozent der Weltproduktion und 18 Prozent des Welthandels. Auf Basis der Dollar- und der Euro-Währungen und gegebenenfalls in Verbindung mit dem japanischen Yen und dem britischen Pfund Sterling ließe sich eine Weltwährung etablieren. Auch weisen die Märkte dieser Volkswirtschaften hoch entwickelte Finanzsysteme mit sehr fortschrittlichen Informationsnetzwerken auf. Hinzu kommt die politische Stabilität, die im Fall der Vereinigten Staaten und der Europäischen Union verfassungsrechtlich bzw. vertraglich unter den einzelnen Staaten geregelt ist und sich historisch bewiesen hat. Weiterhin würde eine Weltwährung selbst erst ihren Wert erhalten, wenn eine möglichst große Anzahl von Volkswirtschaften bzw. Marktteilnehmern sie nutzt. Auch dieser Aspekt wäre für eine Weltwährung auf Grundlage der aktuellen Leitwährungen erfüllt.[21]

Bewertung der Idee einer Weltwährung

Vorteile

Nach dem IWF Working Paper von Ewe-Ghee Lim wäre der Gebrauch einer einzigen Währung wesentlich effizienter als der Umlauf verschiedener Währungen. Dabei würden die Effizienzgewinne auf zwei Wegen erreicht. Zum einen würden leitende Transaktionen durch eine Währung weniger ausländische Devisenmärkte involvieren, was die Investitionskosten in Informationsnetzwerke deutlich verringert. Zum anderen würde das Transaktionsvolumen wachsen, da mit insgesamt weniger Devisenmärkten die Transaktionskosten weiter gesenkt werden könnten. Um diese Vorteile zu erklären gibt Ronald I. McKinnon in seinem Fachbeitrag The Euro Threat is Exaggerated von 1998 ein gutes Beispiel:

- Angenommen es gibt N nationale Währungen. Durch den bilateralen Handel zwischen all diesen Währungen würden N*(N-1)/2 bilaterale Märkte entstehen. Wenn allerdings diese Märkte nur eine einzige der N Währungen als Handelswährung für alle Transaktionen auswählen und alle Wechselkurse quotiert sein würden, wäre die Anzahl der Märkte auf nur N-1 reduziert. In einer Welt mit 150 nationalen Währungen würde dieser Wechsel auf eine (Welt)-Währung eine Reduktion der bilateralen Märkte von 11.175 auf nur noch 149 und enorme Einsparungen an Transaktionskosten bedeuten. In Folge würde das Transaktionsvolumen deutlich wachsen und die Transaktionskosten weiter sinken.[8]

Nach Myron Frankman wäre eine Weltwährung mit unterstützenden Institutionen ein essentieller Bestandteil einer globalen Demokratie, welche den Rahmen für Vielfalt in allen Teilen der Welt herstellen könnte. Das Beispiel der Vereinigten Staaten zeigt, dass eine Währungsunion sich zum großen Vorteil für die Beteiligten entwickeln kann. Voraussetzung dafür wäre, dass sie sich nicht nur auf zentralisierte Währungsautoritäten stützt, sondern auch von anderen Institutionen getragen wird.[18]

Auch Länder, die nicht an einer supranationalen Währung beteiligt sind, würden nach Meinung von Robert Mundell schon von der Stabilität der Wechselkurse profitieren, da ein solches Währungsgebiet eine Ankerfunktion für weitere nationale Währungen einnehmen könnte. Weiterhin wäre eine Weltwährung der Inbegriff eines Sozialvertrags, in dem jedes Mitgliedsland einen juristischen Anspruch entsprechend seiner wirtschaftlichen Größe wahrnehmen könnte.[19]

Hindernisse und Probleme

Aus politischen Gründen haben die einflussreichen Nationalstaaten kaum ein Interesse, ihren geldpolitischen Einfluss aufzugeben oder mit anderen Ländern zu teilen. Dabei spielen die dann entgehenden Seigniorage-Einnahmen ebenso eine Rolle wie das damit vermutlich stark zunehmende geldpolitische Gewicht von Schwellen- und Entwicklungsländern. Da eine politische Kontroverse über das Thema derzeit ebenso wenig stattfindet wie eine ökonomische, ist eine Änderung des Status quo nicht zu erwarten.[7]

Nach Arthur Grimes gibt es zwei Gründe, warum Länder heutzutage keine Weltwährung annehmen möchten. Zum einen besitzt das eigene Land eine geschichtlich lang geprägte Währung. Wichtiger noch ist die Erkenntnis, dass jedes andere Land ebenfalls über eine geschichtlich lang geprägte nationale Währung verfügt. Bis heute existiert praktisch keine Weltwährung, die Länder akzeptieren könnten.[17]

Nach Myron Frankman ist die attraktivste Aussicht auf eine tiefere politische und wirtschaftliche Integration die Erhaltung und der Wiederaufbau regionaler Vielfalt und Kontrolle. Die Akzeptanz einer einzigen Weltwährung fordert allerdings den Verzicht auf viele nationalen Ansprüche, sowohl symbolisch als auch reale, sodass sie in absehbarer Zeit nicht existenzfähig ist.[22]

Nach Gudrun Leichtlein, Mitarbeiterin der Deutschen Bundesbank, wirft die Entwicklung einer Weltwährung große Fragen auf. Essentiell für eine Etablierung wäre ein solides Vertrauen in den Wert dieser Währung. Um dieses Vertrauen zu erreichen, bedarf es einer breiten internationalen Verwendung dieser Weltwährung. Weiterhin müsste die globale Liquidität gesteuert und eine übermäßige Liquiditätsversorgung ausgeschlossen werden. Ebenfalls sollte eine unabhängige Weltzentralbank geschaffen werden, was enorme politische Fragen aufbringt, da ein Konsens über Entscheidungsträger schwer vorstellbar ist. Das Hineinwachsen einer Währung in die Rolle als Weltwährung sieht sie als einen sehr langwierigen Prozess. Zuerst bedarf es eines zunehmenden Einsatzes dieser Währung in einem Bereich, um ihr zusätzlich Auftrieb in ihrer Verwendung zu verschaffen. Allerdings stehen einzelne Verwendungsbereiche nicht isoliert nebeneinander, sondern bedingen und fördern sich gegenseitig. Letztendlich würden die Marktteilnehmer über den Einsatz einer Weltwährung entscheiden.[23]

Ökonomen halten stattdessen die Bildung regionaler Währungsblöcke (ein Dollarblock in Nord- und Südamerika sowie im pazifischen Raum, ein Euroblock in Europa und Afrika sowie ein asiatischer Währungsblock) für wahrscheinlicher.[13]

Literatur

- Gerald Braunberger: Warum gibt es nicht nur eine Währung auf der Welt? In: Frankfurter Allgemeine Sonntagszeitung. 6. August 2006, S. 44.

- Kenneth Rogoff: Why Not A Global Currency? In: American Economic Association (Hrsg.): The American Economic Review. Band 91, Nr. 2, 2001, ISSN 0002-8282, S. 243–247.

- Thomas Apolte: Standortwettbewerb, wirtschaftspolitische Rationalität und internationale Ordnungspolitik. Nomos Verlagsgesellschaft, Baden-Baden 1999, ISBN 3-7890-6237-5.

- Otmar Issing: Der Euro – Potential für eine Weltwährung? Akad. Buchh., Fachbuchservice, Jena 1997, DNB 987499084.

- Albert Stisi: Die Weltwährung. In: Volkswirtschaftliche Studien. Berlin 1932.

Weblinks

- Single Global Currency Association (englisch)

- Gustav Lindenthal: Ein wissenschaftliches Geldsystem und eine Weltwährung. (Memento vom 12. Februar 2010 im Internet Archive) (Überlegungen zu einer Weltwährung aus dem Jahr 1923)

Einzelnachweise

- Robert Mundell: The case for a world currency. (Memento vom 7. September 2006 im Internet Archive) (PDF; 71 kB) In: Journal of Policy Modeling, issue 27, 2005, S. 468, cbe.csueastbay.edu; abgerufen am 29. November 2010

- Gudrun Leichtlein: Brauchen wir eine neue Weltwährung? (PDF) geldmuseum.de, 2010. Präsentation zum Museumsabend in Frankfurt am Main, 13. Januar, Folie 4; abgerufen am 29. November 2010

- Myron Frankman: Beyond the Tobin tax. In: Annals of the American Academy of Political and Social Science. Vol. 581, 2002, Globalization and Democracy, S. 64.

- Heinz Handler: Vom Bancor zum Euro. Und weiter zum Intor? (PDF; 286 kB) WIFO Working Papers, 2008, S. 3, singleglobalcurrency.org; abgerufen am 29. November 2010

- Richard Cooper et al.: The Gold Standard: Historical Facts and Future Prospects. (PDF) Abgerufen am 4. Dezember 2018.

- Martha A. Starr: One World, One Currency: Exploring the Issues (Memento vom 18. Dezember 2010 im Internet Archive) (PDF) Working Paper Series, Department of Economics, American University Washington D.C., 2004, S. 3 f.; abgerufen am 30. November 2010

- Myron Frankman: Beyond the Tobin tax, 2002. In: Annals of the American Academy of Political and Social Science, Vol. 581, Globalization and Democracy. S. 69.

- Ewe-Ghee Lim: The Euro’s Challenge to the Dollar: Different Views from Economists and Evidence from COFER and Other Data, 2006. (PDF; 512 kB) IMF Working Paper, S. 24; abgerufen am 30. November 2010

- Heinz Handler: Vom Bancor zum Euro. Und weiter zum Intor? (PDF; 286 kB) singleglobalcurrency.org, 2008. WIFO Working Papers, S. 33; abgerufen am 3. Dezember 2010

- One world, one money. (PDF) In: The Economist, 26. September 1998, singleglobalcurrency.org; abgerufen am 30. November 2010

- Friedrich L. Sell, Beate Sauer: Entwickelt sich ein neues Weltwährungssystem? In: Wirtschaftsdienst, 90. Jg., 2010, H. 2, S. 100–106.

- Get Ready for a World Currency. In: The Economist. sowie 1998 One World, One Money, und 2010 A new global reserve?

- Martha A. Starr: One World, One Currency: Exploring the Issues. (PDF) Working Paper Series, Department of Economics, American University Washington D.C., 2004, S. 12; abgerufen am 3. Dezember 2010

- Robert Mundell: The International Monetary System and the Case for a World Currency. (PDF; 195 kB) Distinguished Lectures Series n. 12 at Leon Koźmiński Academy of Entrepreneurship and Management (WSPiZ) and TIGER Warsaw, 23. Oktober 2003, tiger.edu.pl; abgerufen am 30. November 2010

- Myron Frankman: Beyond the Tobin tax, 2002. In Annals of the American Academy of Political and Social Science, Vol. 581,Globalization and Democracy. S. 67.

- Martha A. Starr: One World, One Currency: Exploring the Issues. (PDF) Working Paper Series, Department of Economics, American University Washington D.C., 2004, S. 11; abgerufen am 3. Dezember 2010

- Arthur Grimes: Case for a World Currency: Is an ANZAC Dollar a Logical Step? (PDF) In: Victoria Economic Commentaries, 2000, S. 17–26; abgerufen am 30. November 2010

- Myron Frankman: Beyond the Tobin tax. In: Annals of the American Academy of Political and Social Science, Vol. 581, 2002, Globalization and Democracy, S. 70.

- Robert Mundell: The case for a world currency. (Memento vom 7. September 2006 im Internet Archive) In: Journal of Policy Modeling, issue 27, 2005, S. 472, cbe.csueastbay.edu; abgerufen am 3. Dezember 2010

- Milton Friedman: One World, One Money?. 2001

- Ewe-Ghee Lim: The Euro’s Challenge to the Dollar: Different Views from Economists and Evidence from COFER and Other Data. (PDF) IMF Working Paper, 2006, S. 32 f.; abgerufen am 30. November 2010

- Myron Frankman: Beyond the Tobin tax, 2002. In Annals of the American Academy of Political and Social Science, Vol. 581,Globalization and Democracy. S. 72.

- Gudrun Leichtlein: Brauchen wir eine neue Weltwährung?. 2010. Präsentation zum Museumsabend in Frankfurt am Main, 13. Januar, Folie 21-23 (PDF) geldmuseum.de; abgerufen am 3. Dezember 2010