Lohnstückkosten

Als Lohnstückkosten (LSK) werden die auf eine bestimmte Leistungseinheit entfallenden Arbeitskosten bezeichnet, d. h. die personalbezogenen Herstellkosten pro produziertem Stück. Lohnstückkosten werden sowohl in der Betriebswirtschaft als auch in der Volkswirtschaft als Indikator verwendet, um die Wettbewerbsfähigkeit der Kosten des Produktionsfaktors Arbeit eines Unternehmens oder einer Volkswirtschaft zu beurteilen.[1]

Berechnung von Lohnstückkosten

Für die Berechnung der Lohnstückkosten werden die Arbeitskosten je Arbeitseinheit ins Verhältnis zur Produktivität je Arbeitseinheit gesetzt.[2]

Allgemeine Formel: [3]

Die Lohnstückkosten können sowohl pro Arbeitnehmer (Erwerbstätiger) als auch pro Stunde berechnet werden. Dabei müssen in der oben genannten Gleichung nur jeweils im Zähler und im Nenner die Größen pro Stunde statt pro Kopf angegeben werden. Steigende Arbeitsproduktivität bei gleichbleibenden Arbeitskosten führt demnach zu sinkenden Lohnstückkosten. Gleiches gilt für sinkende Löhne bei gleichbleibender Arbeitsproduktivität. Abnehmende Arbeitsproduktivität führt hingegen, genauso wie steigende Löhne, zu höheren Lohnstückkosten.[4]

Eine Veränderung der Lohnstückkosten wirkt sich auf den Arbeitsmarkt aus, wenn die Arbeitskosten stärker steigen oder fallen als die Kapitalkosten und deshalb Arbeitskraft durch Fertigungsmaschinen ersetzt wird oder umgekehrt. Zu regionalen Verwerfungen kommt es, wenn sich das Verhältnis von Arbeitskosten zur realen oder nominalen Produktivität an einem Standort stärker oder geringer erhöht als an einem konkurrierenden Standort.

Lohnstückkosten als volkswirtschaftlicher Indikator

In der volkswirtschaftlichen Gesamtrechnung werden Lohnstückkosten berechnet als der Quotient aus Arbeitnehmerentgelt und Bruttoinlandsprodukt (BIP). Verwendet man das reale BIP (sog. preisbereinigtes BIP), dann erhält man die nominalen Lohnstückkosten, welche Auskunft darüber geben sollen, welchen Druck die Arbeitskosten auf das Preisniveau ausüben. Verwendet man hingegen das nominale BIP (BIP zu den jeweils aktuellen Preisen), erhält man die realen Lohnstückkosten. Dieser Indikator zeigt die tatsächliche Belastung des Herstellers an, d. h. welchen Anteil der Lohnsteigerung das Unternehmen nicht durch Erhöhung der Arbeitsproduktivität oder des Verkaufspreises ausgleichen kann. Gleichzeitig messen die realen Lohnstückkosten den Anteil des Arbeitnehmerentgelts am BIP (Lohnquote).[5]

Die Deutsche Bundesbank veröffentlicht für verschiedene Wirtschaftszweige Indizes zu den Lohnstückkosten, derzeit entsprechen die Lohnstückkosten aus dem Jahr 2010 den Wert 100, wobei die Lohnkosten durch das Arbeitnehmerentgelt je Arbeitnehmerstunde wiedergegeben werden und die Arbeitsproduktivität berechnet wird als Bruttowertschöpfung in Vorjahrespreisen je Erwerbstätigenstunde (nominale Lohnstückkosten). Für die Gesamtwirtschaft ermittelt die Deutsche Bundesbank Lohnkosten je Produkteinheit (dies entspräche den nominalen Lohnstückkosten) und je Umsatzeinheit (reale Lohnstückkosten). Diese Indizes definiert die Bundesbank als jeweils der Quotient aus im Zähler Index des Arbeitnehmerentgelts je Arbeitnehmerstunde und im Nenner dem Index des Bruttoinlandsprodukts in Vorjahrespreisen je Erwerbstätigenstunde oder im zweiten Fall dem Index des nominalen Bruttoinlandsprodukts je Erwerbstätigenstunde. Im allgemeine steigt erstere Größe stärker als die letztere, weil das nominale Bruttoinlandsprodukt wegen Preisveränderungen in der Regel stärker steigt als das preisbereinigte Bruttoinlandsprodukt.[6] Nach Darstellung der Deutschen Bundesbank sind die Lohnkosten je Produkteinheit von 2010=100 auf etwa 109 im Jahr 2015 gestiegen, während sie je Umsatzeinheit bei 2010=100 im Jahr 2015 ebenfalls wieder ungefähr den Wert 100 hatten.[7]

Arbeitskosten vs. Lohnkosten

Arbeitskosten sind die gesamten Personalaufwendungen oder -kosten in einem Unternehmen. Sie setzen sich aus den Bruttoentgelten für Löhne und Gehälter und den gesetzlichen und freiwilligen Sozialleistungen, Zuschläge u. ä. zusammen.[8] Lohnkosten (Bruttoarbeitsentgelt) bilden zusammen mit den Gehältern und den Lohnnebenkosten die gesamten Personalkosten.[9] Arbeiter bekommen Lohn und Angestellte bekommen Gehalt. Die Arbeitskosten beinhalten also die Gehälter und in den Lohnkosten sind die Gehälter nicht mit einbezogen. Die Lohnstückkosten können sowohl mit den Arbeitskosten, als auch mit den Lohnkosten berechnet werden. In der Volkswirtschaftlichen Gesamtrechnung (VGR) werden die Lohnstückkosten auch mit den Arbeitnehmerentgelten je abhängig Beschäftigten berechnet. Die Arbeitnehmerentgelte in der VGR setzen sich aus Bruttolöhnen und -gehältern und den Sozialbeiträgen der Arbeitgeber zusammen.[10] Für die Aussagekraft der Lohnstückkosten ist es erforderlich, dass genau geschaut wird, aus welchen Bestandteilen sich die Kosten zusammensetzen und was genau betrachtet wird. Sollen die Lohnstückkosten volkswirtschaftlich verglichen werden, werden die Arbeitskosten (Arbeitnehmerentgelt) ins Verhältnis zur Produktion (Bruttoinlandsprodukt, nominal oder preisbereinigt) gesetzt. Werden die Lohnstückkosten betriebswirtschaftlich zur Beurteilung der Wettbewerbsfähigkeit eines Unternehmens betrachtet, werden die Lohnkosten ermittelt, die für eine produzierte Ware (Leistung) aufgewendet wurde.

Bereinigung der realen Lohnstückkosten

Ähnlich wie bei der Lohnquote kann man auch bei den realen Lohnstückkosten eine Bereinigung vornehmen, um bei der Zahl der Erwerbstätigen Verschiebungen zwischen Arbeitnehmern und Selbständigen (inklusive mithelfender Familienangehöriger) herauszurechnen. Die realen Lohnstückkosten werden dann folgendermaßen berechnet:

In der ameco-Datenbank der Dienststellen der Europäischen Kommission werden die realen Lohnstückkosten für verschiedene Länder so berechnet.

Lohnstückkosten als betriebswirtschaftlicher Indikator

Um in einem Betrieb die Lohnstückkosten zu berechnen, werden die Summe der Arbeitnehmerentgelte, die auf die Herstellung eines Produktes oder einer Dienstleistung entfallen, durch die Anzahl der hergestellten Einheiten dividiert. Lohnstückkosten können für einzelne Produkte oder das gesamte Unternehmen mit dieser Formel ermittelt werden.[12]

In einem Unternehmen lassen sich niedrigere Lohnstückkosten sowohl durch Absenkung der Lohnkosten als auch durch die Erhöhung der Produktivität erreichen. Um ihr Lohnniveau zu senken, haben viele Unternehmen im Rahmen der Globalisierung von Absatzmärkten und Produktion Fertigungsstandorte in Niedriglohnländer verlagert. Dieser Fokus auf die unmittelbaren Lohnkosten verkannte, dass die Produktion an einem Standort mit jenen gut ausgebildeten Arbeitskräften und jener guten Infrastruktur, welche üblicherweise mit einem hohen Lohnniveau einhergeht, mittelbare Vorteile bringt. Auf Grund der dort gewährleisteten hohen Flexibilität und Qualität können Unternehmen höhere Marktpreise durchsetzen und auf diese Weise die Marge zwischen Produktionskosten und Verkaufspreis erhöhen. Zudem können Hersteller, die Produkte am Zielmarkt entwickeln und herstellen, schneller und kundenorientierter arbeiten. Weil diese Zusammenhänge wenig Beachtung fanden, sind lediglich ein Viertel der Betriebsverlagerungen ins Ausland erfolgreich.[13]

Entwicklung der Lohnstückkosten

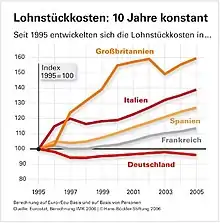

Im Folgenden Abschnitt wird die Entwicklung der Lohnstückkosten in den Jahren von 1991 bis 2014 betrachtet. Dabei werden die Einflussgrößen (siehe Abbildung) für das Jahr 1991 gleich Hundert gesetzt.

Der gesamte Untersuchungszeitraum unterteilt sich in vier Phasen:

- Am Anfang der 1990er Jahre stiegen die Lohnstückkosten in Deutschland stärker als im Ausland. Die deutschen Lohnstückkosten stiegen bis zum Jahr 1996 um 16 Prozent, während sie im Ausland auf Nationalwährungs-Basis in etwa konstant blieben.

- Im Zeitraum 1996 bis 2001 gingen die deutschen Lohnstückkosten leicht zurück, während sie im Ausland in heimischer Währung weiterhin kaum Bewegung zeigten.

- Von 2001 bis 2007 sanken die Lohnstückkosten im Ausland auf Nationalwährungs-Basis. Auf Euro-Basis jedoch ist ein deutlicher Rückgang der Lohnstückkosten von etwa 20 Prozent zu erkennen.

- Die globale Weltwirtschaftskrise hatte in Deutschland einen stärkeren Einfluss auf die Lohnstückkostenentwicklung als im Ausland: Im Zeitraum 2007 bis 2009 stiegen die Lohnstückkosten hierzulande um etwa 30 Prozent an. Im Durchschnitt der anderen Länder erhöhten sie sich auf Nationalwährungs-Basis um 11 Prozent. In den Jahren 2010 und 2011 war der Rückgang der Lohnstückkosten mit insgesamt 17 Prozent in Deutschland deutlich stärker als im Ausland mit knapp 6 Prozent.[15]

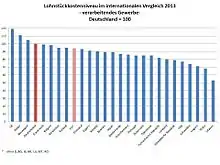

Lohnstückkostenindex im internationalen Vergleich (1991 = 100)

Beim internationalen Vergleich der Lohnstückkostenniveaus für das Verarbeitende Gewerbe mit anderen großen Volkswirtschaften, auf Basis der Wechselkurse und Preise von 2013, belegt Deutschland nach Angaben des Instituts der deutschen Wirtschaft die vierte Stelle hinter dem Vereinigten Königreich, Italien und Norwegen. Durchschnittlich ist das Lohnstückkostenniveau im Vergleich zu den anderen Ländern (Mittelwert der Länder ohne Deutschland; gewichtet mit deren Anteil am Weltexport im Zeitraum 2011 bis 2013) 10 Prozent niedriger als das Deutschlands.

Im Vereinigten Königreich und in Italien liegen die Lohnstückkosten im Verarbeitenden Gewerbe um 19 bzw. 11 Prozent höher als hierzulande. In Frankreich liegen sie annähernd auf deutschem Niveau. Damit haben die nach Deutschland drei größten europäischen Volkswirtschaften im Verarbeitenden Gewerbe annähernd gleich hohe bis deutlich höhere Lohnstückkosten.[17]

Die USA weisen im Verarbeitenden Gewerbe mit einem Lohnstückkostenniveau von 77 Prozent im Vergleich zu Deutschland wesentlich geringere Lohnstückkosten auf. Dies liegt sowohl an einer höheren Produktivität als auch an deutlich niedrigeren Arbeitskosten.

Kritik

Aussagekraft

Der Aussagegehalt vergleichender Studien zu den Lohnstückkosten ist begrenzt. Zum einen können die Lohnstückkosten aufgrund kapitalintensiver Produktionsprozesse niedrig ausfallen.[18] Zum anderen wird in die Lohnstückkosten nur die Arbeitsleistung der Arbeitnehmer eingerechnet, während die Vorleistungen von anderen Unternehmen unberücksichtigt bleiben können.[19] Es ergeben sich auch verschiedene Lohnstückkosten für unterschiedliche Wirtschaftszweige. So unterscheiden sich die Lohnstückkosten im Verarbeitenden Gewerbe von denen der Gesamtwirtschaft. Des Weiteren können bei der Berechnung von nominalen Lohnstückkosten Unterschiede auftreten, die davon abhängen, ob auf Nationalwährungsbasis oder in einheitlicher Währung gerechnet wird. Auf reale Lohnstückkosten hat es dagegen keinen Einfluss, ob jeweils die Zähler- (Arbeitnehmerentgelt) und Nennergrößen (Bruttoinlandsprodukt) in nationaler Währung oder beispielsweise in US-Dollar ausgedrückt werden.

Einfluss des Wechselkurses auf die nominalen Lohnstückkosten

Eine Einflussgröße zur Berechnung der Lohnstückkosten sind die Lohnkosten. Diese Lohnkosten unterliegen im internationalen Vergleich dem Wechselkurseinfluss. Damit die Lohnkosten und somit dann auch die Lohnstückkosten vergleichbar sind, müssen die Lohnkosten auf eine einheitliche Währung umgerechnet werden.[20] Dabei muss der jeweils aktuelle Wechselkurs zur Berechnung genommen werden, denn der Wechselkurs unterliegt ständigen Schwankungen. Eine Vergleichbarkeit der Lohnkosten verschiedener Jahre ist begrenzt. Das Folgende Beispiel soll dies verdeutlichen:

Wechselkurs von 2015 von 1 USD = 0,9433 € und einem Wechselkurs von 2006 von 1 USD = 0,7964 €

Würde man die US-amerikanischen Lohnkosten im Jahr 2006 in Höhe von 54.737 USD je Beschäftigte nicht zum Wechselkurs von 2006, sondern von 2015 umrechnen, dann würden sich die amerikanischen Arbeitskosten nicht auf 43.595 €, sondern auf 51.633 € belaufen. Eine entsprechende Anpassung wäre auch bei der Bezugsgröße, also etwa dem Bruttoinlandsprodukt, vorzunehmen. Bei realen Lohnstückkosten – Arbeitskosten im Verhältnis zum nominalen Bruttoinlandsprodukt – gleichen sich die Einflüsse des Wechselkurses im Zähler und Nenner der Lohnstückkosten allerdings aus.

Der internale Vergleich der absoluten Höhe der Lohnkosten wird von der Höhe und der Veränderung der Wechselkurse geprägt. Dies hat zur Folge, dass die Arbeitskosten von Ländern im Aufwertungstrend höher ausfallen als die Arbeitskosten von Ländern im Abwertungstrend.[21]

Literatur

- Bontrup, Heinz-J.: Lohn und Gewinn: Volks- und betriebswirtschaftliche Grundzüge. 2. Auflage, Oldenbourg, München 2008, ISBN 978-3-486-58472-1.

- Hartmut Görgens: Sind die Löhne in Deutschland zu hoch? Zahlen, Fakten, Argumente. Metropolis-Verlag, Marburg 2007, ISBN 978-3-89518-636-3.

Weblinks

- Grafik: Lohnstückkosten im verarbeitenden Gewerbe (1990 bis 2008), aus: Zahlen und Fakten: Globalisierung, Bundeszentrale für politische Bildung/bpb

Einzelnachweise

- Lesch, Hagen: Europäische Währungsunion und Lohnpolitik. In: Zehn Jahre Euro: Erfahrungen, Erfolge und Herausforderungen, IW-Analysen Nr. 43, 2008, Dt. Inst.-Verl., Köln, ISBN 978-3-602-14820-2, S. 89.

- Wisdorff, Flora: Lohnstückkosten bewerten die Produktivität. In: Die Welt - Wirtschaftslexikon, 6. Januar 2010 16:20, abgerufen am 8. April 2015.

- Bontrup, Heinz-J.: "Lohn und Gewinn: Volks- und betriebswirtschaftliche Grundzüge", 2. Auflage, 2008, Oldenbourg, München, ISBN 978-3-486-58472-1, S. 162.

- Nielen, Sebastian; Schiersch, Alexander: Zuviel Leiharbeit erhöht die Lohnstückkosten. In: DIW Wochenbericht Nr. 28/2011. S. 10.

- Gabler Wirtschaftslexikon: Lohnquote Definition Lohnquote

- Vgl. Deutsche Bundesbank Eurosystem, Saisonbereinigte Wirtschaftszahlen, Statistische Beihefte 4 zum Monatsbericht.

- Saisonbereinigte Wirtschaftszahlen, Januar 2016, S. 24f.

- Gabler Wirtschaftslexikon: Arbeitskosten Definition Arbeitskosten

- Gabler Wirtschaftslexikon: Lohnkosten Definition Lohnkosten

- Bontrup, Heinz-J.: "Lohn und Gewinn: Volks- und betriebswirtschaftliche Grundzüge", 2. Auflage, 2008, Oldenbourg, München, ISBN 978-3-486-58472-1, S. 552.

- Eigene Berechnung nach ameco-Datenbank

- Görgens, Hartmut: Sind die Löhne in Deutschland zu hoch?: Zahlen, Fakten, Argumente. Metropolis, Marburg 2007.

- Meyer, Tobias; Näher, Ulrich: Damit der Standort zum Erfolgsfaktor wird. In: VDI-Nachrichten Nr. 9/2006. S. 15.

- Grafik: Eigene Gestaltung nach Daten des IW Köln

- IW-Trends – Vierteljahresschrift zur empirischen Wirtschaftsforschung aus dem Institut der deutschen Wirtschaft Köln, 41. Jahrgang, Heft 4/2014; ISSN 0941-6838.

- Eigene Gestaltung nach Daten des IW Köln. Erläuterungen des IW: Auf Basis der Wechselkurse und Preise von 2013. Quellen: Deutsche Bundesbank; Eurostat; nationale Quellen; OECD; Statistisches Bundesamt; U.S. Department of Labor; Institut der deutschen Wirtschaft Köln

- Schröder, Christoph: Produktivität und Lohnstückkosten der Industrie im internationalen Vergleich In: IW-Trends - Vierteljahresschrift zur empirischen Wirtschaftsforschung aus dem Institut der deutschen Wirtschaft Köln, 41. Jahrgang, Heft 4/2014; ISSN 0941-6838.

- Hartmut Görgens: Sind die Löhne in Deutschland zu hoch?,Metropolis, Marburg 2007, ISBN 978-3-89518-636-3, S. 188f.

- Hartmut Görgens: Sind die Löhne in Deutschland zu hoch?,Metropolis, Marburg 2007, ISBN 978-3-89518-636-3, S. 191.

- Schröder, Christoph: Produktivität und Lohnstückkosten im internationalen Vergleich In: IW-Trends – Vierteljahresschrift zur empirischen Wirtschaftsforschung aus dem Institut der deutschen Wirtschaft Köln, 32. Jahrgang, Heft 3/2005, S. 3, ISSN 0941-6838.

- Görgens, Hartmut: Sind die Löhne in Deutschland zu hoch?: Zahlen, Fakten, Argumente. Metropolis, Marburg 2007, ISBN 978-3-89518-636-3, S. 137–138.