Makler

Der Makler (oder Handelsmakler; englisch broker) ist ein Absatzmittler, der gewerbsmäßig für andere Wirtschaftssubjekte – ohne von ihnen auf Grund eines Rechtsverhältnisses ständig damit betraut zu sein – die Vermittlung von Verträgen über Anschaffung oder Veräußerung von Waren oder Wertpapieren, über Versicherungen, Güterbeförderungen, Schiffsmiete oder sonstige Gegenstände des Handelsverkehrs übernimmt.

Allgemeines

Diese Legaldefinition des § 93 ff. HGB setzt voraus, dass kein dauerhaftes Vertragsverhältnis bestehen darf. Aufgabe des Maklers ist die Vermittlung, nicht jedoch der Abschluss von Verträgen; dieser bleibt den Vertragsparteien überlassen.[1] Vertragsparteien sind der Käufer und Verkäufer, zwischen denen der Makler vermittelt.

Etymologie

Das Lexem Makler wurde, über das Niederdeutsche, aus dem Mittelniederländischen entlehnt. Der Begriff wurde vom Verb maken (machen) abgeleitet und hieß in der ursprünglichen Bedeutung Geschäfte machen.[2] Die mittelniederländische Form, „makelaers“, die durch die Hanse nach Norddeutschland gelangte, war mehrdeutiger („Makler“, „Mittelsmann“ und „Zwischenperson“, aber auch „Händler“ oder „Kuppler“) als die spätere niederdeutsche Form, durch der das ältere Wort underkoper („Unterkaufer“) ersetzt wurde. Aus dem niederdeutschen Raum verbreitete der Begriff sich später auch ins hochdeutsche Sprachgebiet.[3][4]

Rechtsfragen

Der Makler ist ein selbständiger Kaufmann nach § 1 HGB. Das gesetzliche Leitbild dieses Berufs kommt im deutschen Zivilrecht in den Bestimmungen über den Handelsmakler (§§ 93 ff. HGB) und den Maklervertrag (§§ 652 ff. BGB) zum Ausdruck.

Nicht jeder Makler bedarf einer besonderen Erlaubnis nach § 34c GewO, sondern nur diejenigen, die in dieser Norm als Normadressaten genannt sind. Dazu gehören nach § 34c Abs. 1 GewO insbesondere Immobilienmakler, Kreditvermittler, Bauträger oder Wohnimmobilienverwalter. Die Rechtsgrundlagen für Immobilienmakler und Bauträger sind in der Makler- und Bauträgerverordnung (MaBV) geregelt.

Der Maklervertrag ist nach herrschender Meinung kein gegenseitigen Vertrag, weil keine zueinander im Synallagma stehenden Hauptpflichten vorhanden sind. Er begründet für den Makler keine Verpflichtung zum Tätigwerden,[5] doch dürfte die Aussicht auf Provision ein hinreichender Motivator sein. Im Maklervertrag verspricht der Auftraggeber, dem Makler für den Nachweis der Gelegenheit zum Vertragsabschluss oder für die Vermittlung eines Vertrags einen „Mäklerlohn“ (Maklergebühr, Provision; § 652 Abs. 1 BGB), der aber erst bei Erteilung einer Schlussnote durch den Makler fällig wird (§ 94 HGB) und mangels anderer Vereinbarung von beiden Kontrahenten je zur Hälfte zu bezahlen ist. Der Provisionsanspruch des Maklers setzt nach § 652 Abs. 1 BGB neben dem wirksamen Maklervertrag zwischen dem Auftraggeber und dem Makler voraus, dass ein Vertrag zwischen dem Auftraggeber und einem Dritten infolge des Nachweises zustande gekommen ist.[6] Der Handelsmakler hat im Zweifel keine Inkassovollmacht (§ 97 HGB).

Der rechtmäßig für beide Parteien tätige Makler ist gesetzlich zur Neutralität verpflichtet und muss seine Tätigkeit unter Berücksichtigung der Interessen beider Vertragsparteien ausüben. Der Makler kann dabei belangt werden, wenn er beispielsweise bekannte Mängel verschweigt. Der Makler verhandelt mit beiden Vertragsparteien, um das Geschäft abzuschließen. Verkehrsüblich wird der Vermittlungsmakler als Verkäufer mit besonderen Pflichten betrachtet.

- Provision

Das Honorar des Maklers wird Provision oder auch Courtage genannt. Die Höhe der Provision wird frei vereinbart und ist für Verkauf und Vermietung unterschiedlich begrenzt.

- Bei Verkäufen kann die Provision je nach ortsüblicher Höhe zwischen 3 und 6 Prozent des Kaufpreises zuzüglich Umsatzsteuer (dann 3,57 bzw. 7,14 Prozent) betragen.[7]

- Bei Vermietung ist die Provision durch das Gesetz zur Regelung der Wohnungsvermittlung (WoVermRG) auf zwei Monatskaltmieten zuzüglich der gesetzlichen Umsatzsteuer begrenzt (§ 3 Abs. 2 Satz 1 WoVermRG).

Schuldner des Provisionsanspruches sind, falls nicht der Maklervertrag oder ein bestimmter Handelsbrauch etwas anderes bestimmt, nach § 99 HGB beide Parteien des vermittelten Vertrages je zur Hälfte der Maklerprovision. Häufig verlangt ein Verkäufer, wenn er eine Immobilie über einen Makler anbietet, eine Kundenprovision – mit der er die anfallenden Maklerkosten auf den Kunden vertraglich überwälzt.

Die Maklercourtage wird bei Abschluss eines Verkaufs- oder Mietvertrages fällig (Erfolgshonorar), so dass jede Vorleistung eines Maklers auf eigenes Risiko erfolgt. Man unterscheidet zwischen Exklusivverträgen und offenen Verträgen, bei denen der Interessent bzw. Anbieter selbst oder auch andere Makler tätig werden dürfen.

Hat ein Interessent oder Eigentümer für sein Immobilienangebot keinen Makler eingesetzt, kann er seine Inserations- und Zeitkosten indirekt über den Kaufpreis bzw. die Miete an den Käufer bzw. Mieter verrechnen. Umgekehrt können Interessenten versuchen, ihre Suchkosten beispielsweise über mietfreie Monate oder kostenlose Nebenleistungen kompensatorisch ausgeglichen zu bekommen.

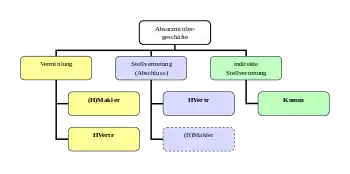

Arten

Bekannt ist vor allem das Makeln von Grundstücken, grundstücksgleichen Rechten oder Mietverhältnissen (Immobilienmakler), von Wertpapieren (früherer Börsenmakler) und Bekanntschaften mit Heiratsabsicht (Heiratsvermittlung).

- Börsenmakler

Die Aufgabe der früheren amtlich bestellten Börsenmakler haben seit Juli 2002 die Skontroführer übernommen, die nach § 28 Abs. 1 BörsG der Zulassung durch die Börsengeschäftsführung bedürfen. Sie übernehmen vor allem die Kursfeststellung von Börsenkursen an der Börse. Ihre Pflichten sind in § 29 BörsG aufgeführt. Danach muss ihre Skontroführung neutral und weisungsfrei ausgeübt werden. An der Frankfurter Börse werden seit Mai 2011 die Aufgaben der Skontroführer gemäß §§ 85 ff. Börsenordnung von so genannten Spezialisten übernommen.

- Finanzmakler

Finanzmakler übernehmen die Anlagevermittlung, Finanzberatung, Kreditvermittlung oder Versicherungsvermittlung. Die Darlehensvermittlung eines Verbraucherdarlehens ist nach den §§ 655aff. BGB stark eingeschränkt, denn nur die in § 491 Abs. 2 BGB aufgezählten Darlehen können vermittelt werden. Hierfür ist Schriftform nach § 655b BGB vorgesehen.

- Handelsmakler

Handelsmakler sind nach den §§ 93 ff. HGB nur für die Vermittlung bestimmter Handelsgeschäfte über bewegliche Sachen wie Handelswaren, Wertpapiere, Versicherungen (Versicherungsmakler), Güterbeförderungen (Frachtmakler) oder Schiffsmiete (Schiffsmakler) zuständig. Der Versicherungsmakler beispielsweise ist Auftragnehmer eines Auftraggebers, der eine Versicherung abzuschließen wünscht. Im Gegensatz zum unabhängigen Vermittler steht der Versicherungsmakler nicht zwischen den Parteien, sondern ausschließlich auf der Seite seines Kunden. Den Maklerlohn schuldet in der Regel – aber nicht zwingend – alleine der Versicherer. Dies hat sich als Gewohnheitsrecht entwickelt, weil der Verkehr aufgrund der behördlichen Kontrolle der Rechtsgeschäfte der Versicherer schon sehr früh davon ausging, dass es sich bei dieser Maklertätigkeit um eine Vertragsausfertigung alleine für den Versicherer handele, die einen Maklerlohn zu Lasten des Versicherungsnehmers ausschloss. Der Bundesgerichtshof (BGH) hält es auch für zulässig, dass Versicherungsmakler stattdessen bei einer so genannten Nettopolice die Pflicht zur Zahlung des Maklerlohns in einer sogenannten Vermittlungsgebührenvereinbarung dem Versicherungsnehmer auferlegen.[8]

- Zivilmakler

Zivilmakler nach § 652 ff. BGB ist, wer gewerbsmäßig die Vermittlung von Verträgen im Immobilienwesen (Immobilienmakler beim Grundstückskaufvertrag, Miet- und Pachtverträge), Kreditverträge oder bei der Heiratsvermittlung vornimmt.[9] Zivilmakler können – im Gegensatz zum Handelsmakler – schon dann einen Provisionsanspruch erwerben, wenn infolge ihres Nachweises einer Gelegenheit zu einem Vertragsabschluss ein Vertrag zustande kommt. Dazu muss ein Kausalzusammenhang zwischen der Maklertätigkeit und dem Abschluss des Vertrags bestehen. Der Vertragsabschluss muss „sich als Verwirklichung einer Gelegenheit darstell[en], die bei wertender Betrachtung unter Berücksichtigung der Verkehrsauffassung als identisch mit der vom Makler nachgewiesenen Gelegenheit zum Vertragsschluss anzusehen ist.“[10]

Unterscheidung der Maklertätigkeit nach Abschlussarten

- Nachweismakler

Der Nachweismakler leistet den Nachweis der Gelegenheit zum Abschluss eines Vertrages. Er ist nicht verantwortlich für die Güte einer Leistung, sondern nur für die Möglichkeit, über diese einen Vertrag abzuschließen. Der Auftraggeber beauftragt den Makler mit der Benennung eines Interessenten, untersagt ihm aber, mit diesem in Verbindung zu treten.

Ein bloßer Nachweismakler bedarf keiner besonderen Sachkunde. Der Nachweismakler muss grundsätzlich eine konkrete Vertragsmöglichkeit benennen. Übersendet der Makler beispielsweise eine Liste mit 500 Interessenten an den Auftraggeber, so entsteht kein Provisionsanspruch, da die bloße Übermittlung einer Interessentenliste mit der Ermittlungsmöglichkeit der Interessenten keinen Nachweis darstellt.[11] Der Hinweis auf ein mögliches Vertragsobjekt allein genügt für sich also nicht.

- Vermittlungsmakler

Im Gegensatz zum Nachweismakler hat es der Vermittlungsmakler dem Interessenten zu ermöglichen, ohne weiteres in konkrete Vertragsverhandlungen mit dem Dritten einzutreten und auf den Willen des Vertragspartners zum Vertragsschluss einzuwirken. Er muss also einen bisher nicht abschlussbereiten Interessenten abschlussbereit führen.

Abgrenzungen

Liegt eine dauerhafte Tätigkeit vor, so handelt es sich um einen Handelsvertreter, bei dauerhafter Tätigkeit als Angestellter ist es ein Handlungsgehilfe.[12] Ein Versicherungsvertreter ist gemäß § 84 HGB nur im Interesse eines Versicherers tätig. Der Versicherungsmakler dagegen ist nach § 93 HGB gesetzlich verpflichtet, im Interesse des Auftraggebers zu handeln. Der Versicherungsmakler ist nicht an eine Gesellschaft gebunden, sondern kann für alle auf dem Versicherungsmarkt befindlichen Versicherer tätig werden.

International

In der Schweiz wird der Makler im Gesetz als „Mäkler“ bezeichnet. Der Mäkler erhält durch den Mäklervertrag gemäß Art. 412 OR den Auftrag, gegen eine Vergütung Gelegenheit zum Abschluss eines Vertrages nachzuweisen oder den Abschluss eines Vertrages zu vermitteln. Der Mäklerlohn ist verdient, sobald der Vertrag infolge des Nachweises oder infolge der Vermittlung des Mäklers zustande gekommen ist (Art. 413 OR).

In Österreich ist der Makler im Spezialgesetz des Maklergesetzes (MaklerG) geregelt. Danach ist Makler, wer aufgrund einer privatrechtlichen Vereinbarung (Maklervertrag) für einen Auftraggeber Geschäfte mit einem Dritten vermittelt, ohne ständig damit betraut zu sein (§ 1 MaklerG). Dabei hat der Makler gemäß § 3 MaklerG die Interessen des Auftraggebers redlich und sorgfältig zu wahren. Kommt das zu vermittelnde Geschäft durch die vertragsgemäße verdienstliche Tätigkeit des Maklers mit einem Dritten zustande, ist nach § 6 MaklerG die Maklerprovision fällig. Immobilienmakler ist, wer als Makler gewerbsmäßig Geschäfte über unbewegliche Sachen vermittelt (§ 16 MaklerG) und Handelsmakler, wer als Makler gewerbsmäßig Geschäfte über Gegenstände des Handelsverkehrs vermittelt (§ 19 MaklerG). Personalkreditvermittler ist, wer als Makler gewerbsmäßig für Kreditnehmer Kreditgeschäfte (Geldkreditverträge und Gelddarlehen) vermittelt, die nicht durch Hypotheken besichert sind (§ 33 MaklerG).

In angelsächsischen Ländern ist der Broker (deutsch „(Börsen-)Makler“) ein Finanzdienstleister, der für Rechnung seiner Kunden ausschließlich die Durchführung von Wertpapierorders von Anlegern an der Wertpapier- oder Terminbörse vornimmt; seine Tätigkeit heißt entsprechend Brokerage.[13]

Weblinks

- Literatur von und über Makler im Katalog der Deutschen Nationalbibliothek

Einzelnachweise

- Peter Klaus/Winfried Krieger (Hrsg.): Gabler Lexikon Logistik. 1998, S. 337 (books.google.de).

- Friedrich Kluge, Etymologisches Wörterbuch der deutschen Sprache. 24. Auflage, Walter de Gruyter, Berlin / New York 2002, ISBN 3-11-017472-3, S. 456.

- Heidelberger Akademie der Wissenschaften (Hrsg.): Deutsches Rechtswörterbuch, Band IX, 1992/1996, Sp. 50.

- Nicoline van der Sijs: Etymologica: Hanze-woorden. In: Onze Taal, Jahrgang 74. Genootschap Onze Taal, Den Haag, 2005, S. 310f. (dbnl.org, niederländisch, PDF, abgerufen am 12. Dezember 2020).

- Alpmann Brockhaus: Fachlexikon Recht. 2005, S. 882.

- Christian Armbrüster: Examinatorium BGB Allgemeiner Teil. 2015, S. 123 (books.google.de – Leseprobe).

- Claus Peter Müller-Thurau: Verkaufskompetenz für Immobilienmakler. Haufe Gruppe, Freiburg / München 2013, S. 150 ff. (books.google.de – Leseprobe).

- BGH, Urteil vom 14. Juni 2007, Az. III ZR 269/06, Volltext.

- Bank-Lexikon: Handwörterbuch für das Bank- und Sparkassenwesen. Gabler, Wiesbaden 1978, Sp. 1105 (books.google.de – Leseprobe).

- BGH, Urteil vom 18. Januar 1996, Az.: III ZR 71/95; MDR 1996, 786 ff.

- BGH, Urteil vom 17. Dezember 2015, Az.: I ZR 172/14 Rdnr. 20.

- Dieter Krimphove: Handelsgesetzbuch – Basiswissen: Gesetze, Urteile, Fälle. Haufe, Freiburg im Breisgau 2005, ISBN 3-448-06983-3, S. 53 (books.google.de – Leseprobe).

- Ulrich Becker: Lexikon Terminhandel. 1994, S. 104 (books.google.de).