Currency Board

Ein Currency Board (seltener Währungsamt oder Währungsbehörde) ist ein Wechselkursarrangement, bei dem ein Land einseitig den Wechselkurs der inländischen Währung zu einer ausländischen Währung fixiert. Der Unterschied zu einem einfachen System mit fixen Wechselkursen besteht in der starken Institutionalisierung des Currency Boards. Dadurch soll Vertrauen auf den internationalen Finanz- und Devisenmärkten aufgebaut werden, um die Integration in die Märkte zu verbessern und günstigere Bedingungen für Verschuldung zu erhalten. Voraussetzung dafür ist, dass das Currency Board international als glaubwürdig angesehen wird.

Merkmale

Ein Currency Board ist im Wesentlichen durch folgende Merkmale gekennzeichnet:

- Zwischen der Heimatwährung und einer ausländischen Währung (der Ankerwährung) besteht ein fester Wechselkurs.

- Jeder Marktteilnehmer hat das Recht, jederzeit zu dem festen Wechselkurs eine beliebig hohe Summe der Heimatwährung in die Ankerwährung zu wechseln.

- Die Geldmenge der inländischen Währung muss zur Gänze durch die ausländische Währung gedeckt sein (dies wird in der Regel auch gesetzlich festgelegt). Da auch ausländische Wertpapiere an Wert verlieren können, liegt die Deckung in der Regel bei 105 bis 110 Prozent.

- Die Regierung bekennt sich zu diesem System auf lange Sicht. Häufig wird deshalb dieses System gesetzlich vorgeschrieben, teils sogar in Gesetzen von Verfassungsrang. Als wichtige Voraussetzung, um die Glaubwürdigkeit des Currency Board zu gewährleisten, muss über die Grenzen von politischen Parteien hinaus ein Konsens über dessen Notwendigkeit bestehen. Ein Currency Board ist nicht mehr glaubwürdig, wenn es von Entscheidungsträgern in Frage gestellt wird.

Funktionsweise

Kernpunkt des Mechanismus, mit dem ein Currency Board stabilisierend auf die inländische Wirtschaft wirken kann, ist die selbst auferlegte Deckungspflicht der inländischen Geldmenge durch ausländisches Geld bzw. Wertpapiere sowie die automatische Steuerung der Geldmenge im Inland.

Die Zentralbank hat in diesem System keinen Einfluss auf die Geldmenge im Inland, denn diese kann nicht höher als die Vorräte an ausländischer Währung zur Deckung sein. Die Geldmenge ist somit gedeckelt. Die Funktion der Zentralbank beschränkt sich daher auf das Wechseln des Geldes und das Überwachen der Deckung.

Ebenso wenig kann die Zentralbank die Höhe der Devisenreserven beeinflussen. Diese können vielmehr nur durch einen Überschuss in der Leistungsbilanz erhöht werden. Umgekehrt führt ein Defizit in der Leistungsbilanz zu einer Verringerung der Geldmenge im Inland.

Ist die Leistungsbilanz negativ, so führt die Verringerung der Geldmenge zu einer Erhöhung der Zinsen im Inland, was wiederum ein Sinken der Inlandsnachfrage mit sich bringt. Durch die sinkenden Güterpreise steigt die Nachfrage an inländische Produkten im Ausland. Die höheren Exporte bringen die Leistungsbilanz wieder ins Gleichgewicht. Analoges gilt für einen Leistungsbilanzüberschuss.

In einem flexiblen Wechselkursarrangement könnte eine Abwertung der inländischen Währung die Exporte attraktiver machen. Da dies in einem Currency-Board-System jedoch nicht möglich ist, muss die Anpassung über die Güterpreise erfolgen. Die Zentralbank des Ankerwährungslandes bestimmt somit sowohl die Geldmenge als auch indirekt die Devisenreserven im Land des Currency Board. Die Regierung und die Zentralbank im Currency-Board-Land haben keine Möglichkeit, die Wirtschaft mit Hilfe der Geldpolitik zu beeinflussen. Zum Beispiel ist es nicht möglich, mit Hilfe der Erhöhung des Kreditangebotes die Konjunktur zu verbessern.

Das Currency Board muss genau definiert und frei von politischem Einfluss sein.

Anders als bei einer Währungsunion oder der Einführung der Fremdwährung als Zahlungsmittel im Inland (Dollarisierung bzw. Euroisierung) gibt es für die Zentralbank einen Seignioragegewinn.

Arten des Currency Board

Man unterscheidet zwischen einem reinen und einem modifizierten Currency Board. Bei einem reinen Currency-Board-Arrangement hat die Zentralbank keine Möglichkeit, Banken in Schwierigkeiten zu helfen. Sie nimmt somit ihre Funktion als Kreditgeber letzter Instanz nicht wahr. Bei einer modifizierten Regelung wird die inländische Währung nicht nur zu 100 Prozent gedeckt, sondern es wird eine Überschussreserve angelegt, mit der die Zentralbank im Notfall intervenieren kann.

Beispiele für Currency Boards

Ein Currency Board war ursprünglich eine staatliche Behörde in britischen Kolonien, die die Emission der dortigen Währung zuständig war, welche fest an das britische Pfund gebunden war.[1]

Das 20. Jahrhundert kennt ca. 60 Beispiele für Currency Boards, koloniale Institutionen eingeschlossen. Russland band seine Währung zeitweise an das britische Pfund. Die Freie Stadt Danzig führte ein Currency Board ebenfalls mit Bindung an das Pfund ein.

Danach wurde lange Zeit die Meinung vertreten, dass ein Currency Board ein Rückschritt in die Zeiten von Kolonialreichen sei.

In letzter Zeit stieg jedoch das Interesse an diesem Wechselkurssystem, weil es sich vor allem in Krisen bewährt hat. So hat Hongkong (einziges Currency Board in Asien) während der Asienkrise seine Währung nicht abwerten müssen. Dies wurde einerseits auf das relativ gesunde Bankensystem von Hongkong zurückgeführt, andererseits aber auch auf das bereits lang etablierte Currency Board. Ein anderes erfolgreiches Beispiel der Anwendung des Currency Board ist Estland, das mit Hilfe des Currency Boards seine Wirtschaft stabilisierte und in das westliche Wirtschaftssystem integrierte.

Das argentinische Currency Board (1991–2002) wird von Ökonomen im Nachhinein unterschiedlich bewertet: Einerseits trug es zu einem enormen Rückgang der Inflationsraten im Land bei, allerdings erwies sich das System spätestens seit der Brasilienkrise nicht mehr als geeignet, die Probleme des Landes zu lösen, da eine hohe Staatsverschuldung zu einer Erosion der Glaubwürdigkeit des Systems führte und da der Argentinische Peso real immer stärker überbewertet war, was die Wettbewerbsfähigkeit der argentinischen Exportindustrie stark reduzierte.

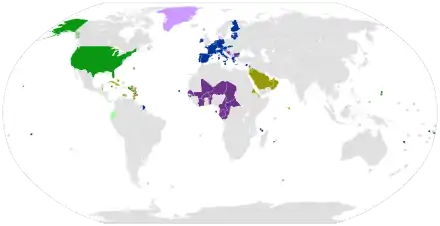

Currency Boards zum Euro

Einige Länder haben ihre Währung fest mit einem Currency Board an den Euro gebunden. Teilweise hatten die Länder schon vor der Euro-Einführung ein Currency Board mit der D-Mark oder dem französischen Franc. Folgende Währungen sind mit einem Currency Board an den Euro geknüpft:

- Bosnien und Herzegowina, 1 EUR = 1,95583 BAM (Bosnische Konvertible Mark, entspricht dem Kurs der Deutschen Mark)

- Bulgarien, 1 EUR = 1,95583 BGN (Bulgarische Lewa, entspricht dem Kurs der D-Mark)

- CFA-Franc, 1 EUR = 655,957 XAF/XOF (100 CFA-Franc entsprechen dem Kurs von 1 Französischen Franc)

- CFP-Franc, 1 EUR ≈ 119,33174 XPF (1000 CFP-Franc = 8,38 Euro, früher 55 Französische Francs)

- Kap Verde, 1 EUR = 110,265 CVE (Kap-Verde-Escudos)

- Komoren, 1 EUR = 491,9677 KMF (Komoren-Francs)

Neben den genannten Währungen sind noch weitere mit einer festgelegten Schwankungsbreite an den Euro geknüpft.

Viele Länder haben ihre Währung nicht im Ganzen, mit einem Währungskorb aber zumindest teilweise an den Euro gebunden. Laut Deutscher Bundesbank trifft dies weltweit für ca. 50 Länder zu.[2] Zumeist ist der Euro in den Währungskörben aber nur zu einem kleinen Teil enthalten, den größten Anteil hält der US-Dollar.

Sinn des Currency Board

Es herrscht Uneinigkeit darüber, in welchen Fällen die Einführung eines Currency Board sinnvoller ist als ein anderes Wechselkurssystem. Tendenziell eignet sich ein Currency Board eher für kleine Länder, da das System zu einer höheren politischen Glaubwürdigkeit beiträgt, die zu einer niedrigeren Einschätzung des Risikos durch die ausländischen Marktteilnehmer führt. Das Land kann sich in der Folge billiger im Ausland verschulden, weil es eine niedrigere Risikoprämie zahlen muss. Zudem begrenzt die freie Konvertibilität die Gefahr eines Abflusses investierten Kapitals ins Ausland (Kapitalflucht), weil immer sichergestellt ist, dass jede Summe des inländischen Geldes in ausländische Währung gewechselt werden kann. Die Nachfrage nach ausländischer Währung sinkt somit.

Sofern ein Currency Board gut funktioniert und glaubwürdig ist, bietet es dem Land eine Reihe von Vorteilen:

- Das Land wird in die Weltkapitalmärkte integriert. Der Handel zwischen dem Currency-Board-Land und dem Ankerwährungsland wird durch den Wegfall des Wechselkursrisikos vereinfacht.

- Das Land kann sich durch die Anpassung des politischen und wirtschaftlichen Systems, zu welcher es durch die Einführung des Currency Board gezwungen wird, relativ schnell eine Reputation aufbauen. Dieses ermutigt Investitionen aus dem Ausland, vor allem aus dem Ankerwährungsland. Dieser Punkt trifft speziell auf Transformationsökonomien zu.

- Ist ein Currency Board eingeführt, dann bedarf es in der Regel einer starken politischen Mehrheit im Parlament, um Änderungen an Gesetzen, die mit dem Currency Board in Verbindung stehen, durchzusetzen. Dies macht es schwieriger, aus tagespolitischen Gründen im Interesse des kurzfristigen Erfolges Einfluss auf die Währungspolitik zu nehmen.

- Das Currency Board erzwingt, den Kreislauf aus Lohn- und Preiserhöhungen zu durchbrechen. Dieser Kreislauf, der zu Inflation führt, ist in einem Currency-Board-System nicht möglich, weil die Geldmenge nicht beliebig erhöht werden kann. In einem Managed-Floating-System würde die Zentralbank auf einen solchen Kreislauf mit einer Abwertung reagieren. Besteht ein Currency-Board-System, müssen sich Arbeitgeber und Arbeitnehmer bewusst sein, dass Löhne und Preise wettbewerbsfähig sein müssen und sich dementsprechend einigen. Wie oben bereits erwähnt, bedingt die Stabilität des Wechselkurses, dass die Preise und Löhne des Inlandes flexibel sein müssen.

Die Nachteile bzw. Risiken eines Currency Board sind:

- Im Inland kann keine Geldpolitik gemacht werden, die vom Land der Ankerwährung unabhängig ist. Die Regierung kann zum Beispiel die Zinssätze im Inland nicht festlegen, sondern es gelten die gleichen Zinssätze wie im Land der Ankerwährung, ggf. mit einem bestimmten Risikoaufschlag.

- Ist die Inflation im Currency-Board-Land höher als im Land der Ankerwährung, so kommt es zu einer realen Aufwertung der Inlandswährung. Dies bedeutet einen Wettbewerbsnachteil für das Land mit Currency Board.

- In einem Currency-Board-System hat die Zentralbank bzw. Regierung keine Möglichkeit, im Falle einer Bankenkrise mit Hilfe von Krediten zu helfen.

Umsetzung

Vorbedingungen

Um ein Currency Board erfolgreich einzuführen, müssen folgende Voraussetzungen erfüllt sein:

- Die Stellung der Zentralbank als Kreditgeber letzter Instanz muss abgeschafft werden.

- Die Bankenaufsicht muss solide sein, die Geschäftsbanken müssen selbst adäquate Reserven halten.

- Die Reserven der Zentralbank müssen in die Ankerwährung umgewandelt werden.

Glaubwürdigkeit

Wie auch das System eines festen Wechselkurses verlangt die Anwendung eines Currency Bord eine hohe Disziplin in dem Land, welches seinen Wechselkurs einseitig an den eines anderen Landes bindet. Die größte Bedrohung für ein Currency Board besteht darin, dass die Marktteilnehmer nicht erwarten, dass der feste Wechselkurs auf die Dauer bestehen bleibt. Dann ist davon auszugehen, dass sich das Land nicht zu so günstigen Bedingungen verschulden kann, wie mit einem festen Wechselkurs, von dem ein langer Bestand erwartet wird.

Maßnahmen

Politische Instabilität im Land ist ebenfalls eine Bedrohung für den festen Wechselkurs, da auch sie zu einer Verringerung der systemischen Glaubwürdigkeit führt.

Um die Glaubwürdigkeit zu erreichen, kann die Regierung folgende Maßnahmen ergreifen:

- Bekenntnis zu einer Umstellung des realwirtschaftlichen Systems, wenn notwendig (wie in den früheren Planwirtschaften Mittel- und Osteuropas).

- Schaffung eines soliden Bankensystems, sowie einer funktionierenden Bankenaufsicht.

- Besetzung des Currency Board mit glaubwürdigen Personen.

- gesetzliche Verankerung des Currency-Board-Systems, welche es schwierig macht, aufgrund von Tagespolitik etwas an der einmal gewählten Wechselkurspolitik zu ändern. So könnten zum Beispiel die Fremdwährungsreserven im Ausland angesiedelt sein.

- Reduzierung der Staatsverschuldung.

- Die Löhne und Preise für Güter müssen flexibel sein, so dass sie bei einer negativen Leistungsbilanz sinken können, um die ausgleichenden Importe von Kapital und Exporte von Gütern anzuregen.

Funktioniert das Currency Board, so sind die inländische Währung und die Ankerwährung perfekte Substitute. Die Kapitaleigner sind dann bezüglich einer Haltung von inländischem oder ausländischem Geld indifferent.

Referenzen

- Eckart Koch: Internationale Wirtschaftsbeziehungen. Vahlen, München 2006, ISBN 978-3-8006-3357-9, S. 320

- Deutsche Bundesbank: 10 Jahre Euro: Euro nach Dollar als zweitwichtigste Währung der Welt etabliert. (Nicht mehr online verfügbar.) Archiviert vom Original am 7. Februar 2009; abgerufen am 30. Juli 2011. Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis.

Literatur

- Ralf Kronberger: Euro oder Dollar für Argentinien?, 2001, in: Wirtschaftspolitische Blätter 4/01, Wien: Österreichischer Wirtschaftsverlag (zum Herunterladen: PDF)

- Nenovsky. N, J-B. Desquilbert(2004). Credibility and adjustment: gold standards and currency boards compared ? (PDF; 391 kB).William Davidson Institute Working Paper, No. 692

- Nenovsky. N, M. Berlemann (2004). „Currency Boards and Financial Stability: Experiences from Argentina and Bulgaria“,in: Sovereign risk and financial crisis, Frenkel, M., Karmann, A., Scholtens, B., Eds: Springer-Verlag, pp. 237 – 257