Cox-Ross-Rubinstein-Modell

Das Cox-Ross-Rubinstein-Modell (kurz CRR-Modell, oft auch: Binomialmodell) ist ein diskretes Modell für die Modellierung von Wertpapier- und Aktienkursentwicklungen. Hierbei werden für jeden Zeitschritt mehrere Entwicklungsmöglichkeiten postuliert und jede mit einer positiven Wahrscheinlichkeit belegt. Die Eingrenzung auf nur zwei Entwicklungsmöglichkeiten wird auch Binomialmodell genannt.

Das Binomialmodell ist eine Methode zur Ermittlung von fairen Optionspreisen. Dabei wird das Duplikationsprinzip angewandt, welches in seiner einfachsten Form den Preis der Option bei Steigen des Aktienkurses und den Preis der Option bei Fallen des Aktienkurses bewertet.

Der Callwert ist unabhängig von der Wahrscheinlichkeit der Kurszunahme bzw. -abnahme sowie unabhängig von der Risikoeinstellung der Marktteilnehmer.

Das Binomialmodell ist einfacher in der Anwendung als das Black-Scholes-Modell. Es wurde 1979 von John C. Cox, Stephen Ross und Mark Rubinstein entwickelt.[1]

Beispiel zur Bestimmung eines Optionspreises

Zur Bewertung einer Option werden zunächst die Rückzahlungen in der Folgeperiode betrachtet. Im Fall des Kaufs einer Kaufoption (= sog. long call) wird die Option bei gestiegenem Kurs ausgeübt; dann erhält der Käufer eine Rückzahlung (wenn ein Barausgleich vereinbart war) oder er erhält die Aktie zum Bezugspreis und kann sie zum höheren Kurs veräußern. Ist dagegen der Aktienkurs (unter den Bezugspreis) gefallen, lässt der Käufer die Option verfallen; er erhält dann keinen Rückfluss.

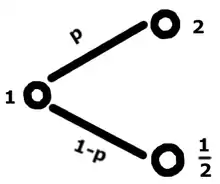

Zahlenbeispiel: Eine Aktie kostet heute . In einer Periode kann sie

- entweder den Wert 11 (Optionswert beträgt dann 1)

- oder den Wert 9 (Optionswert beträgt dann Null) annehmen.

Es wird ein Portfolio (Δ Aktien long, 1 Call short) gebildet. Die Menge Δ Aktien, bei der das Portfolio in beiden Möglichkeiten denselben Wert annimmt, ist – unabhängig von deren Eintrittswahrscheinlichkeit – risikolos. 1 Call short bedeutet hier, dass eine Kaufoption veräußert wird (es wird die Stillhalterposition eines Call bezogen).

- In beiden Situationen ist der Portfoliowert zum Zeitpunkt T 4,5.

Der Barwert des Portfolios in (bei Annahme eines risikolosen Zinses von 3 % und einer Periodenlänge von einem Jahr) ist:

Bestimmung des Optionspreises heute:

Optionsdelta

Der Delta-Faktor ist wichtig bei der Bewertung und Absicherung. Es ist die Sensitivität des Optionspreises auf Änderung des Aktienkurses um eine Einheit.

- Call-Delta =

- Put-Delta =

Änderung des Optionspreises durch Änderung des zugrunde liegenden Aktienkurses.

Der Delta-Faktor einer Kaufoption ist positiv, der Delta-Faktor einer Verkaufsoption negativ. Bei zweistufigen Binomialbäumen wird das Delta für die beiden Zeitschritte angegeben, wobei beim zweiten Zeitschritt die Auf- und Abwärtsbewegung berücksichtigt wird.

Duplikation

Eine Call-Option (Kaufoption auf eine Aktie) lässt sich mittels eines Portfolios aus Aktien und einem Kredit (festverzinslichen Titeln) duplizieren. Aus der Arbitragefreiheitsbedingung folgt, dass der Wert dieses Portfolios dem heutigen Optionswert entspricht. Die Option wird dabei als teilweise kreditfinanzierter Aktienkauf dupliziert.

wobei x die Anzahl der Aktien long pro Call ist (entspricht dem Delta) und y der Kreditumfang pro Call.

Dies sind zwei Gleichungen mit zwei Unbekannten. Gleichung 1 minus der Gleichung 2 ergibt das x, was die Differenz aus Call up und Call down ist, geteilt durch den Wert der Aktie up und den Wert der Aktie down.

Nach einigen Umformungen erhalten wir den Wert eines aktuellen europäischen Calls, der sich als diskontierter Erwartungswert bezüglich der Pseudowahrscheinlichkeiten ergibt. Dabei wird der risikolose Zinssatz sowie die Volatilität verwendet.

Das Ergebnis ist unabhängig von der Wahrscheinlichkeit der Kursab- bzw. Zunahme. Auch die Risikoeinstellung der Marktteilnehmer spielt keine Rolle.

Eine intuitive Erklärung dafür könnte sein, dass wenn S^u mit hoher Wahrscheinlichkeit auftritt, der Aktienkurs in t=0 und der Callwert höher sein müssten.

Hedgingprinzip

Die Idee des Hedgingprinzips ist es, eine risikolose Position aus Aktien und einem Call short oder Put long aufzubauen. Aus No-Arbitrage folgt, dass die Rendite dieses Portfolios mit dem risikolosen Zins übereinstimmen muss.

Beim Hedgingprinzip ergibt sich das als , wobei ein risikoloses Portfolio aus Delta-Aktien long und einem Call short gebildet wird. Der heutige Wert dieses Portfolios ist das Produkt aus Delta und aktuellen Aktienkurs abzüglich des Callpreises. Zinst man diesen Betrag ab, so erhält man den zukünftigen risikolosen Wert.

Risikoneutrale Wahrscheinlichkeiten

Die dritte Methode, die im Binomialmodell Anwendung findet, sind die risikoneutralen Wahrscheinlichkeiten (äquivalente Martingalmaße). Die Bewertung wird so vorgenommen, als ob die Marktteilnehmer risikoneutral seien. Der aktuelle Aktienkurs wird als diskontierter Erwartungswert zukünftiger Aktienkurse verstanden.

Dies wird auf den Call- und den Putwert übertragen:

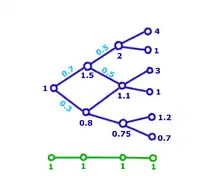

Mehrstufiges Binomialmodell für europäische Optionen

Dieses Modell kann natürlich verfeinert werden, indem man die Zeitintervalle verkürzt und mehrere Zeitpunkte betrachtet. Dies ist ein Mehr-Perioden-Modell. Außerdem können auch mehrere mögliche Zustände betrachtet werden.

In einem mehrstufigen Binomialmodell wird mit einbezogen, dass sich Aktienkurse mehr als nur einmal ändern können. Ein Handelsintervall (Tag, Stunde etc.) ist dabei mit delta t gegeben. Hier wird zwischen europäischen und amerikanischen Optionen unterschieden. Aktienkurse können sich mehr als nur einmal ändern. Dazu teilen wir die Zeit in mehrere Handelsintervalle (trading Intervall). Das mehrstufige Binomialmodell ist die Diskretisierung des Black-Scholes-Modells. Es ist heute in der Finanzmathematik eines der am weitesten verbreiteten Modelle überhaupt.

Beim mehrstufigen Binomialmodell unterscheidet man rekombinierende von nicht rekombinierenden Bäumen. Nicht rekombinierende Bäume sind erforderlich bei pfadabhängigen Optionen.

Zur Erzielung der Duplikationseigenschaft muss die Umschichtung im Rahmen einer selbstfinanzierten Strategie erfolgen.

Beispiel

Binäre Option, mit Auszahlungen in von 1 im up-Zustand und von 0 im Down-Zustand.

Hier können mehrere Verfahren angewandt werden: Duplikation oder Hedging.

Wahl der Verwendung risikoneutraler Wahrscheinlichkeiten, die weiter verwendet werden können.

- (entspricht dem Aktienkurs)

Mittels der risikoneutralen Wahrscheinlichkeit lässt sich jedes Instrument bewerten.

Berechnung von und

Nachkommastellen 2: bei Prozentangaben 4.

Gewichtung der Payoffs mit Wahrscheinlichkeiten (auch als Zustandpreis interpretierbar)

Ausübungseigenschaften

Prinzip der dynamischen Umschichtungsstrategie

Mit einer dynamischen Umschichtungsstrategie mit nur zwei Instrumenten ist jedes Zahlungsprofil am Erfüllungszeitpunkt erzeugbar. Über dynamische Handelsstrategien wird ein vollständiger Markt erzeugt.

Abzinsung

Risikobehaftete Zahlungsströme müssen mit dem risikoadjustierten Zinssatz abgezinst werden (z. B. mit dem CAPM-Zinssatz). Jedoch ist die Risikoeigenschaft einer Option abhängig von der Höhe des Aktienkurses und der Restlaufzeit. Der risikoadjustierte Zinssatz ist ; die genaue Funktionsform ist unbekannt.

Aus der Vollständigkeit der Märkte folgt, dass man im Zeitablauf in jedem Knoten lokal ein risikoloses Portfolio aus Aktie long und Call short erzeugen kann. Der Barwert ergibt sich hier also aus dem risikolosen Zinssatz, der hier der passende Zinssatz ist.

Ausübung von Optionen

Bei amerikanischen Optionen ist der Wert abhängig vom Zeitpunkt der Ausübung und von der dann gegebenen Höhe des Aktienkurses.

Werden zusätzlich Dividenden gezahlt so stellt sich die Frage der Ausübung vor oder nach dem Dividendentermin. Voraussetzung ist, dass der Aktienkurs kurz vor dem Dividendenzeitpunkt den Basispreis übersteigt. Der Ausübungswert ist der Aktienkurs vor Dividendenzahlung abzüglich des Basiswertes, was identisch ist mit dem Aktienkurs nach Dividendenzahlung zuzüglich der Dividende abzüglich des Basispreises ist.

Wird nicht ausgeübt entspricht der Wert des amerikanischen Calls dem des europäischen Calls. Der Grund ist, dass der Call nach Dividendenzahlung erst am Ende ausgeübt wird (Warum?. Die untere Schranke für den europäischen Callwert (nach Dividendenzahlung) ist bekannt). Es ist der Ex-Dividende Kurs abzüglich des über die Restlaufzeit abgezinsten Basispreises.

Vergleicht man die erste Möglichkeit mit der berechneten unteren Schranke der zweiten Möglichkeit...

Kein Sprung in den Optionswerten

Wir wollen zeigen, dass am Dividendentermin kein Sprung in den Optionswerten vorliegt: Der Callwert der Aktie vor Dividendenausschüttung ist gleich dem Callwert nach der Dividendenzahlung.

Der Dividendenabschlag ist keine Überraschung und ist deshalb in den Callpreisen vor dem Ausschüttungstermin bereits enthalten.

Das lässt sich per Widerspruchsbeweis zeigen:

Der Callpreis sei vor Ausschüttung größer ist als der Callpreis nach Ausschüttung. Dann ergibt sich eine Arbitragestrategie:

So lässt sich durch Eingehen einer Shortposition des Europäischen Calls vor der Ausschüttung und Glattstellung der Position nach der Ausschüttung ein Gewinn größer als Null realisieren. Er besteht aus dem Call vor Ausschüttung abzüglich des Calls nach Ausschüttung, was ja annahmegemäß größer Null sein muss. Somit lässt sich beim Call kein Dividendeneffekt beobachten. Bei der Aktie hingegen gibt es einen Dividendenabschlag.

Ausübung amerikanischer Puts

Voraussetzung ist die Gültigkeit des Black-Scholes-Modells. Die Antizipation, dass es in Zukunft möglich ist.

Dividenden

Bei diskreten Dividenden, die proportional zum Kurs gezahlt werden, bleibt der Baum rekombinierend. Dies modelliert zwar nicht den Normalfall, lässt den Binomialbaum aber weiter numerisch beherrschen.

Ein Ergebnis ist, dass der Optionswert von der Ausübungsstrategie abhängt.

Smooth Pasting Condition

Der Wert eines europäischen Puts ist stets kleiner als der des zugehörigen amerikanischen Puts. Der Wert eines amerikanischen Puts muss auch über seinem inneren Wert liegen. Die smooth pasting condition ist eine Bedingung, die garantiert, dass die ersten Ableitungen der beiden gleichgesetzten Funktionen am optimalen Ausübungszeitpunkt die gleiche Steigung haben.

Siehe auch

Literatur

- Stefan Reitz: Mathematik der modernen Finanzwelt. Derivate, Portfoliomodelle und Ratingverfahren. Vieweg+Teubner Verlag, Wiesbaden 2011, ISBN 978-3-8348-0943-8, Kapitel 3.

- Steven E. Shreve: Stochastic Calculus for Finance I. The Binomial Asset Pricing Model. Springer, New York 2005, ISBN 0-387-24968-0.

Einzelnachweise

- John C. Cox, Stephen Ross, Mark Rubinstein: Option Pricing: A Simplified Approach. In: Journal of Financial Economics. Nr. 7, 1979, S. 229–263.