Zinskorridor

Der Zinskorridor (oder Zinsband) ist im Bankwesen die Spanne zwischen einer Zinsobergrenze und einer Zinsuntergrenze eines Marktzinses.

Begriffsverwendung

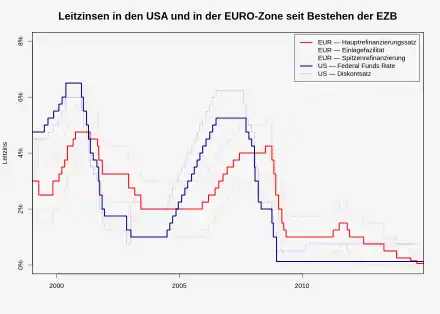

Die Europäische Zentralbank (EZB) legt auf dem Geldmarkt die Zinssätze für Spitzenrefinanzierungsfazilität, Hauptrefinanzierungsinstrument (der Leitzins im engeren Sinn) und Einlagefazilität im Rahmen ihrer Zinspolitik durch den EZB-Rat fest.[1] Im Regelfall unterscheiden sich diese Zinssätze in ihrer Höhe, wobei der höchste für die Spitzenrefinanzierungsfazilität (0,5 bis 1,5 Prozentpunkte über dem Leitzins) und der niedrigste bei der Einlagefazilität (0,5 bis 1,5 Prozentpunkte unter dem Leitzins) besteht; die Spanne zwischen dieser Obergrenze und Untergrenze wird Zinskorridor genannt.[2] Bleiben die Spannen gleich, so ändert sich der Zinskorridor bei sich veränderndem Zinsniveau nicht. Vielmehr muss die EZB die Zinsspannen zwischen den drei Fazilitäten ändern, um den Zinskorridor zu verändern. Das geschah während des Niedrigzinsniveaus, als die Einlagefazilität im Juni 2014 zum Negativzins wurde.

An der Einlagefazilität orientieren sich die Habenzinsen der Geschäftsbanken, die unterhalb des EZB-Satzes liegen. Die Sollzinsen der Geschäftsbanken wiederum orientieren sich an der Spitzenrefinanzierungsfazilität und liegen über dem EZB-Zins hierfür.[3]

Wirtschaftliche Aspekte

Die oberhalb und unterhalb des Hauptrefinanzierungsinstruments liegenden Zinssätze für die beiden Fazilitäten zählen ebenfalls zu den Leitzinsen des Eurosystems und bilden einen Zinskorridor um den Zinssatz des Hauptrefinanzierungsgeschäfts; innerhalb dieses Korridors bewegen sich in aller Regel die Marktzinssätze für die Zentralbankgeldkredite zwischen den Banken.[4] Würde der Marktzins auf dem Geldmarkt über die Obergrenze des Korridors steigen, so würde sich jede Geschäftsbank das Geld günstiger über die Zentralbank beschaffen als auf dem Geldmarkt. Das unbegrenzte Geldangebot der Zentralbank verhindert ein Steigen der Zinsen über den oberen Korridor hinaus. Niedrigere Geldmarktzinsen unterhalb des Zinskorridors kann es nicht geben, weil die Zentralbank die Geldmenge durch restriktive geldpolitische Maßnahmen vermindern würde und dadurch die Höhe der Refinanzierungskosten bestimmen kann.

Corridor

Fachlich mit dem Zinskorridor verwandt ist der Corridor, ein Zinsderivat mit Zinsober- und -untergrenze.

Weblinks

- Deutsche Bundesbank (Im Statistikteil sind Zinssätze für die Einlagefazilität sowie die Spitzenfazilität angegeben)