Zahlungsauftrag

Der Zahlungsauftrag ist im Bankwesen die Erklärung des Zahlungsdienstenutzers (Bankkunde) an sein kontoführendes Kreditinstitut, dass ein bestimmter Zahlungsvorgang im Einheitlichen Euro-Zahlungsverkehrsraum (SEPA) ausgeführt werden soll. Das gilt auch für Auslandsüberweisungen außerhalb des SEPA-Systems.

Der Begriff Zahlungsauftrag entstammt dem Zahlungsdiensterecht, während im Privatkundenbereich üblicherweise von Überweisung gesprochen wird.

Geschichte

Der Begriff Zahlungsanweisung stammt ursprünglich aus der nicht mehr geltenden Postgiroordnung vom 5. Dezember 1984. Bei einem Postscheck mit vorgedrucktem Zusatz „nicht an Order“ wies das Postgiroamt das Zustellpostamt nach § 15 Abs. 3 Postgiroordnung an, den vom Konto abgebuchten Betrag an den Empfänger auszuzahlen (Zahlungsanweisung). Die Postgiroordnung trat im Juni 1991 außer Kraft. Die Postanweisung ermöglichte, dass ein Absender einen bar eingezahlten Betrag bis zu 1.000 DM durch die Post dem Empfänger auszahlen ließ. Bei diesem seit 1871 bestehenden Postdienst wurde Bargeld eingezahlt, innerhalb der Post bargeldlos übermittelt und dann wieder bar ausgezahlt.[1] Sie wurde im April 2002 abgeschafft.

Zahlungsauftrag

Der Zahlungsauftrag im heutigen Zahlungsdiensterecht gilt seit November 2009 und ist nach § 675f Abs. 4 Satz 2 BGB gesetzlich definiert. Danach handelt es sich um eine rechtliche Erklärung des Zahlungsdienstenutzers an seine kontoführende Bank, dass ein bestimmter Zahlungsvorgang ausgeführt werden soll. Als „rechtliche Erklärung“ ist eine geschäftsbesorgungsrechtliche Weisung im Sinne des § 665 BGB in Verbindung mit § 675c Abs. 1 BGB zu verstehen. Es handelt sich damit weder um eine Anweisung noch um einen Auftrag, sondern das heutige Zahlungsdiensterecht der §§ 676a ff. BGB geht von einem Vertrag aus.[2] Der Zahlungsauftrag wird wirksam, wenn dieser seiner kontoführenden Bank zugegangen ist (§ 675n Abs. 1 BGB). Dieser Zugang ist wichtig für die Ausführungsfrist und den Widerruf von Zahlungsaufträgen; denn beide beginnen mit dem Tag des Zugangs. Die Ausführungsfrist beginnt jedoch nicht zu laufen, wenn die kontoführende Bank die Ausführung eines Zahlungsauftrags nach § 675o Abs. 1 BGB ablehnt, etwa weil kein ausreichendes Guthaben oder kein ausreichender Dispositionskredit vorhanden sind (mangelnde Kontodeckung).

Inhalt

Wichtig sind neben dem Zahlungsbetrag insbesondere die die Empfängerseite betreffenden Internationale Bankkontonummer (IBAN) und Bank Identifikations-Code (BIC/SWIFT-Code), in Österreich gilt die Umstellung seit dem 1. Februar 2014.[3][4] Fehler bei der Ausfüllung führen zur Ablehnung von Zahlungsaufträgen; das Gesetz lässt aber ihre Berichtigung zu (§ 675o Abs. 1 BGB).

Ausführungsfrist

Ausführungsfrist ist der Zeitraum, der zwischen dem Zugang eines Zahlungsauftrags und dem Eingang bei der kontoführenden Bank des Zahlungsempfängers liegt. In § 675s BGB wird im Hinblick auf die Ausführungsfrist zwischen Inlandszahlungen und grenzüberschreitenden Zahlungen unterschieden:

- Inlandsüberweisungen sind innerhalb von 1 Geschäftstag nach Zugang auf dem Konto des Begünstigten gutzuschreiben (§ 675s Abs. 1 Satz 1 BGB), bei Zahlungsaufträgen in Papierform innerhalb von 2 Geschäftstagen.

- Grenzüberschreitende Überweisungen in Staaten des EWR in Fremdwährung müssen innerhalb von 4 Werktagen, an denen alle beteiligten Kreditinstitute gewöhnlich geöffnet haben, auf dem Konto des Begünstigten gutgeschrieben werden (§ 675s Abs. 1 Satz 2 BGB). Daraus ergibt sich, dass in Euro lautende Überweisungen in Staaten des EWR wie Inlandsüberweisungen zu behandeln sind.

Keine Ausführungsfristen bestehen demnach bei Zahlungsaufträgen für Zahlungsempfänger mit Sitz außerhalb des EWR, gleichgültig in welcher Währung.

Widerruf

Ein Widerruf durch den Zahlungsdienstenutzer ist so lange möglich, wie der Zahlungsauftrag bei der kontoführenden Bank noch nicht zugegangen ist (§ 675p Abs. 1 BGB) oder solange die Belastung widerruflich ist (§ 675j Abs. 2 BGB). Im Falle einer Lastschrift ist der Widerruf noch bis zum Ende des Geschäftstages vor dem vereinbarten Fälligkeitstag möglich (§ 675p Abs. 2 BGB).

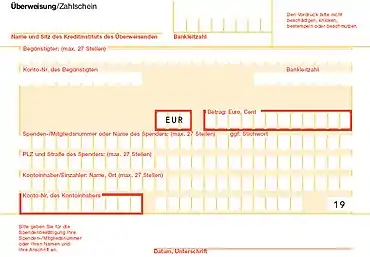

Vordruck

Die neue SEPA-Zahlungsanweisung ersetzt als Zahlungsbeleg die bisherigen Zahlscheine, Erlagscheine, Überweisungen und EU-Standard-Überweisungen (beziehungsweise Auslandsüberweisungen).

Zahlungsauftrag im Außenwirtschaftsverkehr

In Deutschland kann jedermann (natürliche Personen, Unternehmen, öffentlicher Sektor) ohne Beschränkungen oder behördliche Genehmigungen Zahlungen in das Ausland leisten oder aus dem Ausland empfangen (Auslandsüberweisung). Dabei sind jedoch die statistischen Meldevorschriften im Außenwirtschaftsverkehr zu beachten.

Der Zahlungsauftrag im Außenwirtschaftsverkehr ist ein aus Gründen dieser Meldevorschriften im April 1961 eingeführter Vordruck, mit dem alle Überweisungen aus dem und in das Ausland zu melden sind. Der Zahlungsauftrag im Außenwirtschaftsverkehr (§ 60 Abs. 1 AWV) beinhaltet ein Exemplar für die Deutsche Bundesbank und Felder für die Außenhandelsstatistik. Die Meldung wird seit September 2013 nicht mehr im beleggebundenen Verfahren in der Regel mit der Überweisung abgegeben (so genannte Z1/Z4-Meldung), sondern wird derzeit mit Vordruck Z4 erstattet. Zahlungen an Gebietsfremde mit Bankverbindung im Inland bzw. Zahlungen von diesen können gemäß § 60 Abs. 2 AWV auch mit dem Vordruck Z4 gemeldet werden. Nach § 67 Abs. 1 AWV haben Gebietsansässige Zahlungen von mehr als 12.500 Euro oder Gegenwert in Fremdwährung der Bundesbank zu melden, die sie von Gebietsfremden entgegennehmen (eingehende Zahlungen) oder an diese leisten (ausgehende Zahlungen).

International

Der Zahlungsauftrag wird in der Schweiz auch Mandat (lateinisch mandatum), z. T. auch Geldanweisung genannt. In der Schweiz – und zum Teil in Österreich – ist auch die direkte Auszahlung durch den Postboten (Geldbriefträger) möglich, was seit April 2002 in Deutschland nicht mehr angeboten wird. Dabei gibt es auch die Möglichkeit, Express-Geldanweisungen vorzunehmen. Diese werden von der Bank telefonisch, per Computer oder per Fax an eine Korrespondenzbank weitergeleitet und innerhalb von wenigen Minuten ausgeführt. Der Abholer weist sich durch einen Ausweis oder über ein Kennwort aus. Marktführer auf diesem Gebiet sind die US-amerikanischen Unternehmen Western Union und das etwas kleinere MoneyGram.

In den USA ist die Geldanweisung (englisch money order) gemäß Sec. 3-104 (f) Uniform Commercial Code (UCC) ein Scheck.

Einzelnachweise

- Ferdinand Kirchhof: Tätigkeitsfelder der Deutschen Bundespost, Postbank. 1990, S. 21

- Peter W. Heermann, Geld und Geldgeschäfte, 2003, § 10 Rn. 2, S. 172

- Die Zahlungsanweisung. help.gv.at

- Die neue Zahlungsanweisung. (Memento vom 21. Oktober 2014 im Internet Archive) austrianpaymentscouncil.at