APV-Ansatz

Der APV-Ansatz bzw. die APV-Methode (APV: englisch für Adjusted Present Value bzw. deutsch Adjustierte Barwertmethode, kurz: ABW) gehört zu den Discounted Cash Flow (DCF) Verfahren der Unternehmens- bzw. Projektbewertung. Die Überlegungen zum „Adjusted Present Value“ wurden von Myers entwickelt und veröffentlicht.

Überblick

Das APV-Verfahren, auch Konzept des angepassten Barwerts, zählt – wie der WACC-Ansatz oder der TCF-Ansatz – zu den Entity-Methoden der DCF-Bewertung. Im Rahmen dieser Verfahren wird der Wert des Eigenkapitals eines Unternehmens durch Abzug der Nettofinanzverbindlichkeiten von dem Unternehmensgesamtwert (Entity Value) ermittelt.

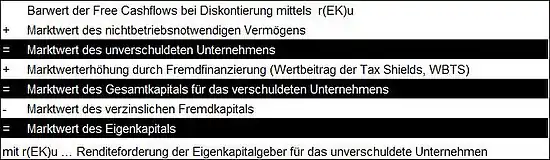

Die einzelnen Entity-Bewertungsansätze unterscheiden sich in der Berücksichtigung der anteiligen Fremdfinanzierung des Bewertungsobjekts. Abweichend vom WACC-Ansatz ermittelt das APV-Verfahren den Unternehmenswert in seiner „klassischen“ Form zunächst unter der Annahme vollständiger Eigenfinanzierung (Marktwert des (fiktiv) unverschuldeten Unternehmens – EVu). Dazu werden die Free Cashflows mit den Eigenkapitalkosten des unverschuldeten Unternehmens (r(EK)u) diskontiert. Der Marktwert des unverschuldeten Unternehmens wird in einem zweiten Schritt um die durch die Verschuldung bewirkten diskontierten Steuerersparnisse aus den Fremdkapitalzinsen (Tax Shields) erhöht. Die Summe aus Marktwert des unverschuldeten Unternehmens (EVu) und Wertbeitrag der Tax Shields (WBTS) ergibt den Marktwert des Gesamtkapitals (EVv, Enterprise Value). Nach Abzug des Marktwertes des Fremdkapitals (FK) verbleibt der Marktwert des Eigenkapitals (Equity Value, EK).[1]

Die Tax Shields der jeweiligen Periode bestimmen sich in Höhe der steuerlichen Abzugsfähigkeit der Fremdkapitalzinsen. Daher sind die Fremdkapitalzinsen mit dem Unternehmenssteuersatz (s) zu multiplizieren und in weiterer Folge werterhöhend zu berücksichtigen. Bei Ermittlung des Wertbeitrages der Tax Shields (WBTS) ist ein risikoadäquater Zinssatz (rTS) zur Kapitalisierung der Steuervorteile aus der Abzugsfähigkeit der Fremdkapitalzinsen (Tax Shields) zu verwenden.[2] In der Praxis kommen dafür zumeist die Fremdkapitalkosten (rFK) oder die Renditeforderung der Eigenkapitalgeber für das unverschuldete Unternehmen (rEKu) zur Anwendung. Die Annahmen zum Risikogehalt der Tax Shields haben jedoch nicht nur bei Anwendung des APV-Verfahrens Relevanz. Sollen konsistente Bewertungsergebnisse bei gleichzeitiger Anwendung aller drei DCF-Verfahren erzielt werden, sind beim WACC- und Equity-Ansatz Anpassungsformel des Beta-Faktors an die Kapitalstruktur zu verwenden, die den identen Risikogehalt der Tax Shields zu Grunde legen.[3]

Der Vorteil des APV-Ansatzes besteht in einer genauen (quantitativen) Bestimmung des Steuervorteiles aus einer anteiligen Fremdfinanzierung, wodurch eine höhere Transparenz des Bewertungsergebnisses erreicht wird. Wird nun weiterhin angenommen, dass das Unternehmen eine so genannte autonome Finanzierung betreibt (bei einer autonomen Finanzierung wird bereits heute die zukünftige Tilgung oder Neuaufnahme des Fremdkapitals in der gesamten Zukunft exakt vorgegeben, Abweichungen oder andere Unsicherheiten werden ausgeschlossen), dann bietet sich die Verwendung des APV-Ansatzes an, da dieser das Zirkularitätsproblem umgeht. Für weitere Vorteile bzw. Nachteile sei auf Enzinger, Kofler verwiesen.[1]

Anpassung der APV-Bewertungsgleichung nach Enzinger/Pellet/Leitner

Nach dem „klassischen“ APV-Verfahren wird die Verschuldung, d. h. die Relation von Marktwert des Fremdkapitals zum Marktwert des Eigenkapitals, nur durch den Barwert der diskontierten Steuerersparnisse aus den Fremdkapitalkosten (WBTS, Wertbeitrag der Tax Shields) berücksichtigt. Mit steigendem Verschuldungsgrad bzw. steigenden Fremdkapitalkosten steigt folglich auch der Marktwert des Gesamtkapitals. In der Unternehmensbewertung wird die Unsicherheit künftiger Cashflows üblicherweise im Diskontierungszinssatz anhand des Risikozuschlags auf den risikolosen Basiszinssatz abgebildet. Der Risikozuschlag wird regelmäßig anhand des Capital Asset Pricing Model (CAPM) bestimmt. Dabei wird der Risikozuschlag als Produkt der Multiplikation von Betafaktor (ß – als Maß für das durch die Investition übernommene systematische Risiko) und Marktrisikoprämie (MRP) ermittelt. Die Renditeforderung für den Kapitalgeber bestimmt sich in weiterer Folge durch Addition des risikolosen Basiszinssatz und des Risikozuschlags:

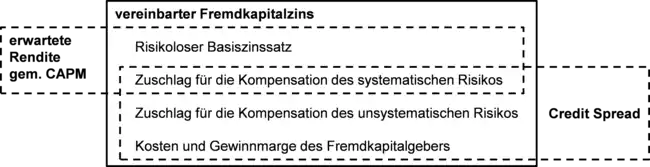

Für die Bestimmung des Unternehmenswerts nach dem APV-Verfahren ist die Differenzierung der Größen Renditeforderung der Fremdkapitalgeber iSd CAPM (rFK) und der Fremdkapitalzinsen (iFK) notwendig. Die Fremdkapitalzinsen bestimmen sich als effektive Zinsbelastung und entsprechen der erwarteten Auszahlungen aus Unternehmenssicht. Die Fremdkapitalzinsen enthalten dabei nicht nur Zuschläge zum risikolosen Zinssatz (Credit Spread), die sich auf Basis systematische Risiken erklären lassen, sondern auch solche, die unsystematischen Charakter iSd CAPM aufweisen sowie eine Zuschlag zur Abgeltung der Kosten und Gewinnmarge des Fremdkapitalgebers:[4]

Während für die Ableitung der Cashflows die faktische Auszahlung Relevanz besitzt, die ungeachtet des systematischen oder unsystematischen Charakters einzelner Zuschläge bestimmt wird, besitzt bei der Bestimmung des Diskontierungssatzes nach dem CAPM ausschließlich die systematische Komponente des Credit Spreads Relevanz. Folglich muss bei der Ableitung des Betafaktors für das Fremdkapital (Debt Beta) die Renditeforderung der Fremdkapitalgeber (rFK) herangezogen werden, um in weiterer Folge einen CAPM-konformen Zinssatz zu bestimmen. In der Bewertungspraxis wird hingegen regelmäßig der Fremdkapitalzinssatz (iFK inkl. der erwähnten unsystematischen Zuschläge) zur Bestimmung des Debt Beta herangezogen. Diese Vorgehensweise ermöglicht es konsistente Bewertungsergebnisse zwischen dem APV-Verfahren in seiner „klassischen“ Form, dem WACC-Ansatz und dem Equity-Ansatz zu erzielen, da die unsystematische Komponenten der Fremdkapitalzinsen in allen drei Berechnungsmethoden entweder im Cashflow oder aber im Diskontierungszinssatz Berücksichtigung findet. Da dabei nicht zwischen Fremdkapitalzinsen und Fremdkapitalkosten differenziert, ist es strenggenommen nur anwendbar, wenn die Fremdkapitalzinsen den Fremdkapitalkosten entsprechen, d. h. wenn man von Zuschlägen für die Kompensation von unsystematischen Risiken sowie für andere Kosten und von der Gewinnmarge in den Fremdkapitalzinsen abstrahiert. Anwendungsvoraussetzung ist daher die implizite, jedoch praxisferne Annahme, dass der Credit Spread ausschließlich auf systematische Risiken zurückzuführen ist.[5]

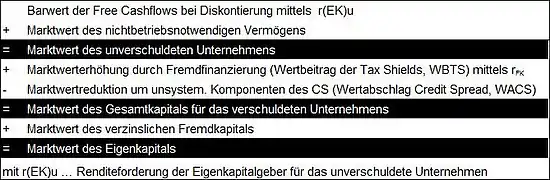

Sind die Fremdkapitalzinsen (iFK) – wie in der Praxis üblich – höher als die Fremdkapitalkosten (rFK), ist die APV-Bewertungsgleichung anzupassen, um Überbewertungen zu vermeiden. Die Differenz zwischen den vereinbarten Fremdkapitalzinsen (iFK) und den Fremdkapitalkosten (rFK) repräsentiert Auszahlungen, die nicht durch das CAPM erklärt werden können und daher auch nicht in den Kapitalkosten, sondern vielmehr durch Abzug von den Cashflows zu berücksichtigen sind. Diese Differenz wird daher systematisch dem Leistungsbereich und nicht dem Finanzierungsbereich zugeordnet. Von der Summe aus Marktwert des unverschuldeten Unternehmens (EVu) und dem Wertbeitrag der Tax Shields (WBTS) ist ein Wertabschlag für nicht durch das CAPM erklärbare Komponenten im Credit Spread (Wertabschlag Credit Spread, WACS) in Abzug zu bringen. Dieser Wertabschlag ermittelt sich als kapitalisierte Differenz zwischen den vereinbarten Fremdkapitalzinsen und den Fremdkapitalkosten unter Berücksichtigung der steuerlichen Abzugsfähigkeit dieser Differenz (1-s). Die adaptierte APV-Berechnungsschema zeigt folgendes Bild:[5]

Der Marktwerterhöhung durch die Fremdfinanzierung, die sich allein auf die steuerliche Abzugsfähigkeit der Fremdkapitalkosten (WBTS, Wertbeitrag Tax Shields) zurückzuführen lässt, steht bei der adaptierten APV-Bewertungsgleichung eine Marktwertreduktion durch nicht durch das CAPM erklärbare Komponenten im Credit Spread (WACS, Wertabschlag Credit Spread) gegenüber. Die Übernahme von systematischem Risiko durch die Fremdkapitalgeber und somit die Reduktion des (Kapitalstruktur-)Risikos der Eigenkapitalgeber kann dadurch zutreffend abgebildet werden, sodass Überbewertungen vermieden werden.[5]

Um weiterhin konsistente und damit richtige Bewertungsergebnisse nach dem WACC- und Equity-Ansatz zu erzielen ist das Debt Beta unter Anwendung der Renditeforderung der Fremdkapitalgeber (rFK) zu bestimmen. Wodurch die CAPM-konforme Bestimmung des Betafaktors gewährleistet wird.

Literatur

- Sasson Bar-Yosef: Interactions of corporate financing and investment decisions: Implications for capital budgeting. Comment. In: The Journal of Finance. Bd. 32, Nr. 1, March 1977, ISSN 0022-1082, S. 211–217.

- Tom Copeland, Tim Koller, Jack Murrin: Unternehmenswert. Methoden und Strategien für eine wertorientierte Unternehmensführung. 3., völlig überarbeitete und erweiterte Auflage. Campus-Verlag, Frankfurt am Main u. a. 2002, ISBN 3-593-36895-1.

- Aswath Damodaran: The Adjusted Present Value Approach.

- Jochen Drukarczyk, Andreas Schüler: Unternehmensbewertung. 6., überarbeitete und erweiterte Auflage. Verlag Franz Vahlen GmbH, München 2009, ISBN 978-3-8006-3636-5.

- Alexander Enzinger, Peter Kofler: Das Adjusted-Present-Value Verfahren in der Praxis. In: Heinz Königsmaier, Klaus Rabel (Hrsg.): Unternehmensbewertung. Theoretische Grundlagen – praktische Anwendung. Festschrift für Gerwald Mandl zum 70. Geburtstag. Linde, Wien 2010, ISBN 978-3-7073-1606-3, S. 185–217, (PDF; 1,11 MB).

- Joachim Krag, Rainer Kasperzak: Grundzüge der Unternehmensbewertung. Verlag Franz Vahlen GmbH, München 2000, ISBN 3-8006-2416-8.

- Frank J. Matzen: Unternehmensbewertung von Wohnungsbauunternehmen. Unter besonderer Berücksichtigung der Besteuerung und Finanzierung (= Schriften zur Immobilienökonomie. Bd. 32). Rudolf Müller Verlag, Köln 2005, ISBN 3-89984-138-7 (Zugleich: Oestrich-Winkel, European Business School, Dissertation, 2005).

- Stewart C. Myers: Interactions of corporate financing and investment decisions: Implications for capital budgeting. Reply. In: The Journal of Finance. Bd. 32, Nr. 1, March 1977, S. 218–220.

Einzelnachweise

- rabelpartner.at, Alexander Enzinger, Peter Kofler, Das Adjusted-Present-Value-Verfahren in der Praxis: Zugleich ein Beitrag über Debt Beta und sichere bzw. unsichere Tax Shields, in: Heinz Königsmaier, Klaus Rabel (Hrsg.): Unternehmensbewertung. Theoretische Grundlagen - praktische Anwendung. Festschrift für Gerwald Mandl zum 70. Geburtstag. Linde, Wien 2010, ISBN 978-3-7073-1606-3.

- rabelpartner.at, KFS/BW1 - Fachgutachten des Fachsenats für Betriebswirtschaft und Organisation der Kammer der Wirtschaftstreuhänder zur Unternehmensbewertung, Rz 44.

- rabelpartner.at, Alexander Enzinger, Peter Kofler, DCF-Verfahren: Anpassung der Beta-Faktoren zur Erzielung konsistenter Bewertungsergebnisse.

- rabelpartner.at, Alexander Enzinger, Markus Pellet, Martin Leitner, Debt Beta und Konsistenz der Bewertungsergebnisse, RWZ 7-8/2014.

- rabelpartner.at, Alexander Enzinger, Markus Pellet, Martin Leitner, Der Wertabschlag Credit Spread beim APV-Verfahren, BewertungsPraktiker 4/2014.